Аннотация

-

В марте BTC и ETH оставались под давлением, на рынке не было доминирующего нарратива. При этом усилилось расслоение: активы с малой и средней капитализацией показали устойчивость и стали ключевым источником альфы, а крупные активы в целом демонстрировали слабость.

-

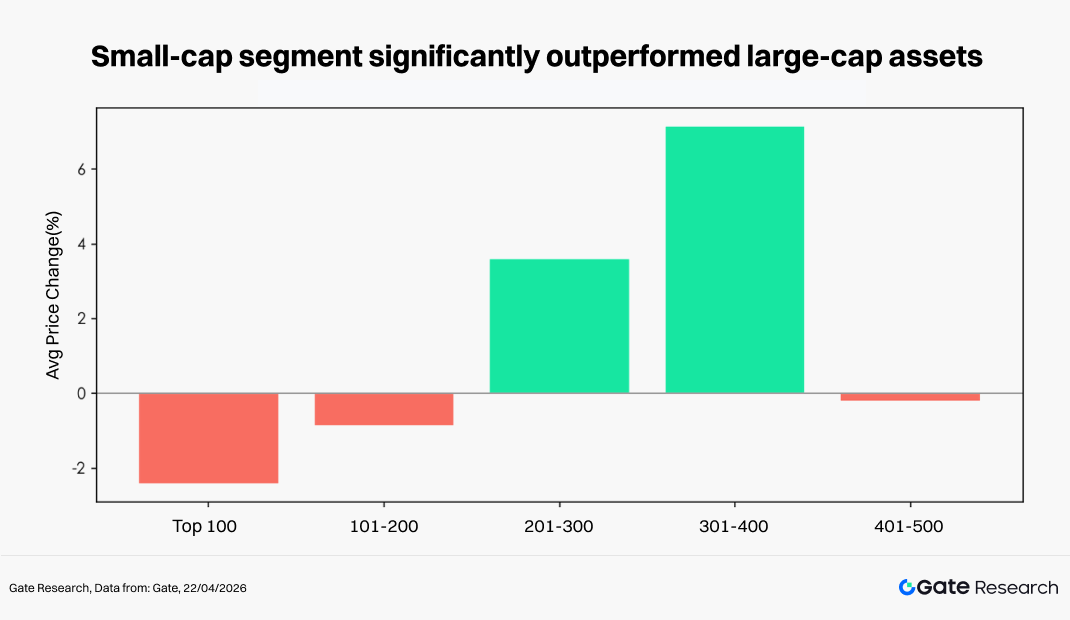

Распределение изменений цен указывает на «ротацию ликвидности в условиях нулевой суммы». Высокобета-активы были активны в краткосрочных циклах, но не удерживали рост. Среднее падение топ-500 токенов по капитализации составило 7,71 %, однако сегмент 201–400 выделился ростом на 3,6–7,1 %, значительно опередив топ-100.

-

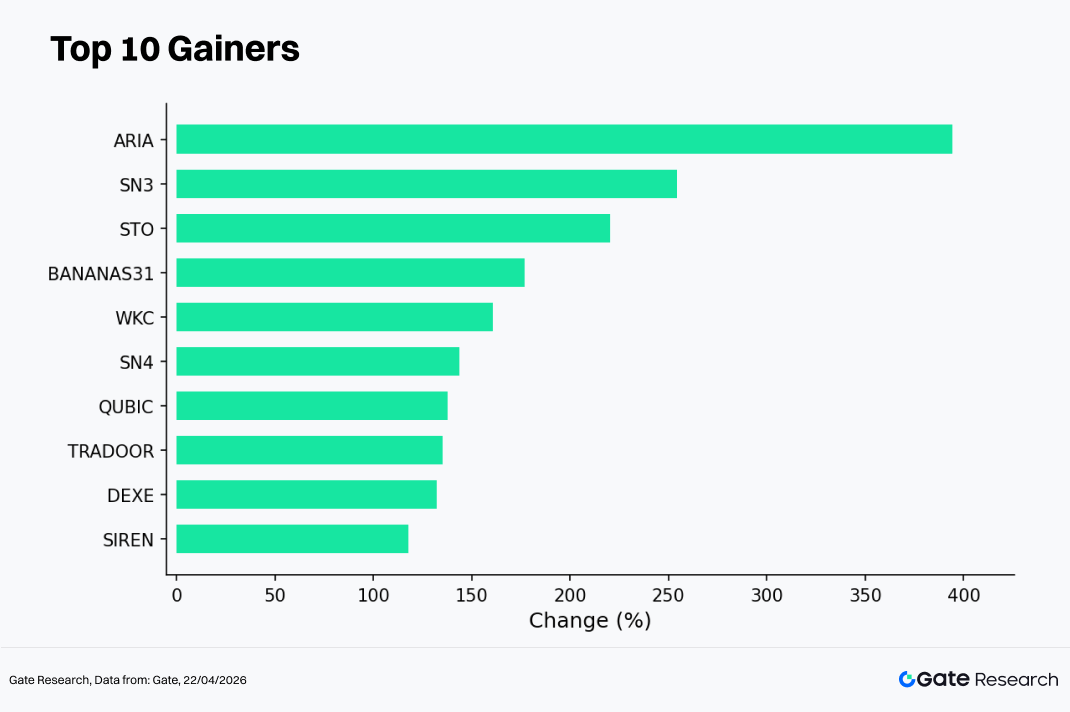

Среди отдельных токенов ARIA вырос на 394,12 %, что отражает концентрацию капитала в высокоэластичных активах с малой и средней капитализацией; PIPPIN упал на 91,64 %, что демонстрирует значительные просадки среди высоковолатильных токенов. В топ-100 TAO прибавил 67,93 %, что подчеркивает силу сектора ИИ.

-

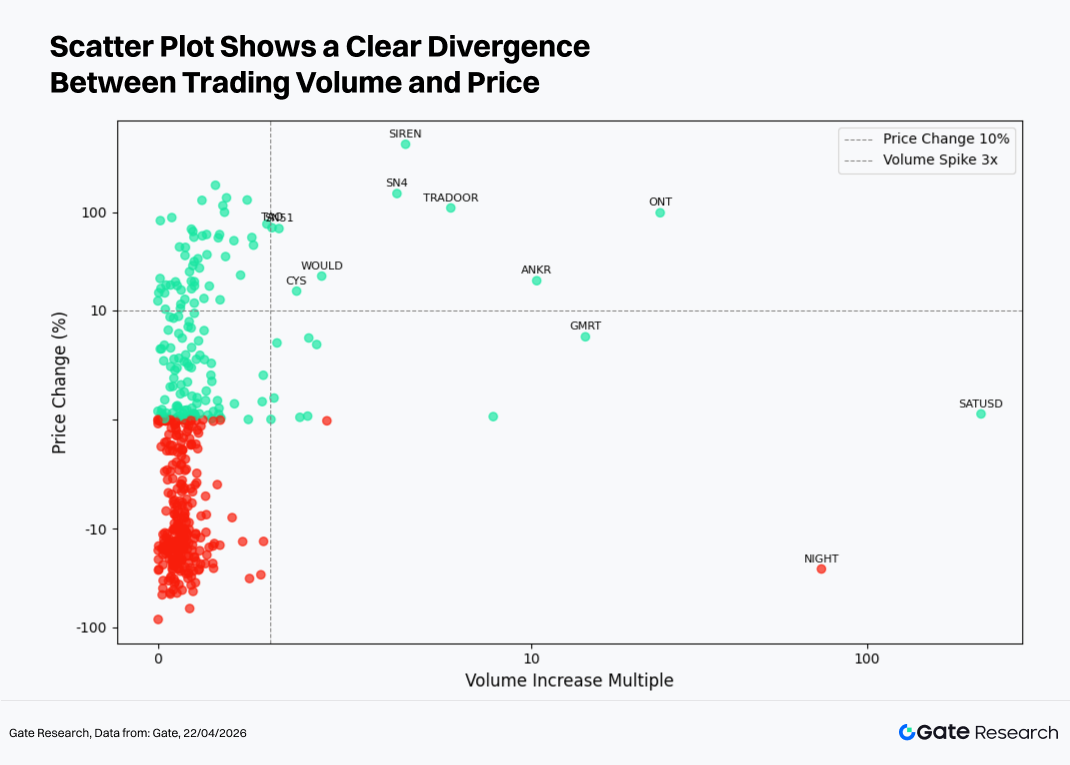

По объему торгов SIREN увеличил объем в 6,64 раза и цену на 488,68 %, ONT — объем в 24,24 раза и рост на 98,20 %, что говорит о мощном импульсе от притока капитала. NIGHT, напротив, показал скачок объема в 73,22 раза при снижении на 25,61 %, что указывает на давление продаж и отток средств.

-

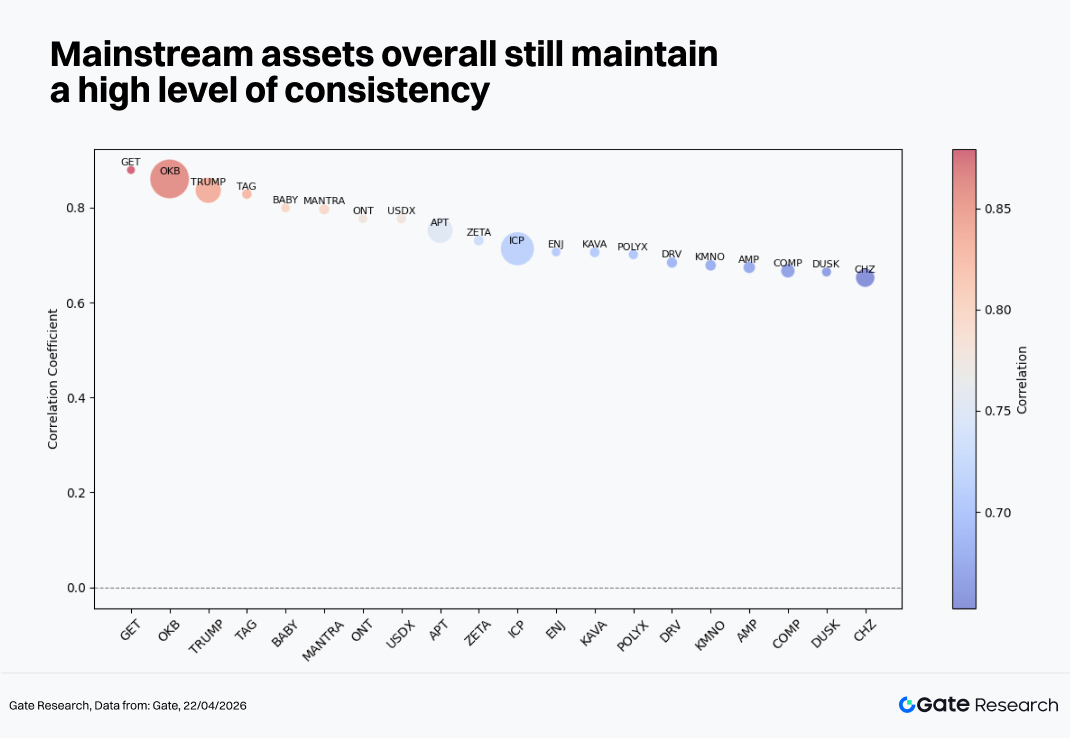

По корреляции OKB показал высокий уровень 0,86 с рынком, ICP — 0,71. Это свидетельствует о том, что рынок по-прежнему управляется Beta, хотя отдельные сектора начинают действовать независимо.

1. Обзор крипторынка

В марте глобальная макросреда оставалась волатильной: геополитические риски немного снизились, а склонность к риску частично восстановилась. В экономике инфляция в США замедлилась, но осталась устойчивой, что вызывало неоднократные корректировки ожиданий по снижению ставок. Доходность гособлигаций США и доллар держались на высоких уровнях, а финансовые условия оставались жесткими. В этих условиях крипторынок снижался на фоне роста волатильности: BTC и ETH испытывали отток капитала и ослабление настроений. При этом усилилось расслоение: отдельные горячие сектора и токены росли вопреки тренду, но устойчивого нарратива не возникло.

В секторе DeFi, по данным DeFiLlama, общий TVL на 31 марта составил около 92 млрд $, увеличившись примерно на 1,2 млрд $ за месяц. Рост обеспечили в первую очередь основная сеть Ethereum и ведущие сети Уровня 2 (особенно Base), а также восстановление протоколов кредитования, стейкинга и доходности, включая Aave, Lido и Pendle.

По ликвидности предложение стейблкоинов к концу марта достигло примерно 315,5 млрд $, при этом наблюдалось расслоение: предложение USDC и активность ончейн-переводов усилились, а USDT выглядел слабее. Это привело к тому, что маркетмейкинговый, кроссчейн и арбитражный капитал предпочел более комплаенс-дружелюбные активы и низкозатратные маршруты.

В событийной плоскости в середине и конце марта произошло несколько инцидентов безопасности: кроссчейн-уязвимости и проблемы с разрешениями/приватными ключами оставались основными причинами потерь. Так, Resolv потерял около 80 млн $, а также были атаки на ряд небольших протоколов, что вновь вызвало обеспокоенность по поводу безопасности мостов и рисков критических контрактов.

По финансированию в марте в Web3 было заключено примерно 92 сделки на сумму около 3,5 млрд $. DeFi, CeFi, инструменты/кошельки и инфраструктура оставались ведущими секторами, а число сделок слияний и поглощений росло.

2. Обзор динамики цен в текущем цикле

В этом разделе топ-500 токенов по капитализации сгруппированы и проанализированы по средним изменениям цен с 1 по 31 марта. По равновзвешенному подходу месячное снижение по средним почасовым ценам составило примерно 7,71 %. Минимум рынка пришелся на конец марта (29 марта), максимум — на начало месяца (4 марта): после начального роста рынок перешел в устойчивый нисходящий канал, а волатильность усилилась во второй половине месяца. По дневным данным снижение составило примерно -6,36 %, что подтверждает общую слабость рынка.

С точки зрения капитализации рынок продемонстрировал четкую стратификацию: «сила середины, слабость по краям». Топ-100 активов снизились в среднем на 2,43 %, что отражает давление на основные активы. Сегмент 101–200 показал умеренное снижение, а 201–400 вырос вопреки тренду на 3,6–7,1 %, став самым заметным диапазоном по относительной доходности. Сегмент 401–500 вновь ослаб, снизившись на 0,2 %. В целом активы с малой и средней капитализацией показали большую эластичность и способность привлекать капитал в условиях волатильности.

На уровне отдельных токенов эта структура подтверждается: лидеры роста — в основном высокобета токены с малой и средней капитализацией, что отражает предпочтение капитала к краткосрочной эластичности и нарративным возможностям; аутсайдеры — ранее быстрорастущие высоковолатильные активы, пережившие откаты. Даже в топ-100 по капитализации наблюдалось расслоение: отдельные активы ИИ и инфраструктуры сохранили положительную динамику, а прежние популярные токены скорректировались глубже. Таким образом, в этом цикле рынок не снижался равномерно, а демонстрировал типичную «ротацию ликвидности в условиях нулевой суммы».

Примечание: распределение по капитализации основано на CoinGecko. Топ-500 токенов разбиты по 100 (1–100, 101–200 и т.д.). Изменения цен рассчитываются за период с 1 по 31 марта 2026 года, среднее по группе используется как показатель доходности для сегмента.

2.1 Рейтинг лидеров роста и падения

2.1.1 Лидеры роста: малые и средние высокобета-активы — в центре внимания, структурный тренд сохраняется

Рейтинг лидеров роста по почасовым данным показывает, что в условиях слабого и волатильного рынка капитал по-прежнему концентрировался на высокоэластичных активах, поддерживая тренд «малая и средняя капитализация + нарратив». В марте лидировали ARIA (+394,12 %), SN3 (+254,30 %), STO (+220,18 %), BANANAS31 (+176,93 %) и WKC (+160,85 %) — все они значительно превзошли рынок и обладают типичными высокобета-характеристиками.

Ключевые драйверы роста в этом цикле:

-

Нарратив и тематика: отдельные токены строили нарративы вокруг ИИ, ончейн-инфраструктуры или новых протоколов, что облегчало привлечение капитала при отсутствии единой рыночной темы;

-

Эффект малой капитализации: большинство токенов в списке имеют небольшой объем в обращении, что делает их более восприимчивыми к быстрому росту в периоды восстановления ликвидности;

-

Краткосрочная ротация капитала: в условиях слабости и бокового движения крупных активов трейдеры переходили в высоковолатильные токены ради сверхдоходности.

Также SN4 (+143,81 %), QUBIC (+137,58 %), TRADOOR (+135,26 %), DEXE (+132,14 %) и SIREN (+117,95 %) прибавили более 100 %, что подтверждает структурные особенности рынка. В целом список лидеров роста сконцентрирован в сегменте малой и средней капитализации, что соответствует стратификации по капитализации и отражает, что рынок остается в фазе ротации ликвидности, где капитал ищет локальные возможности, а не формирует общее ралли.

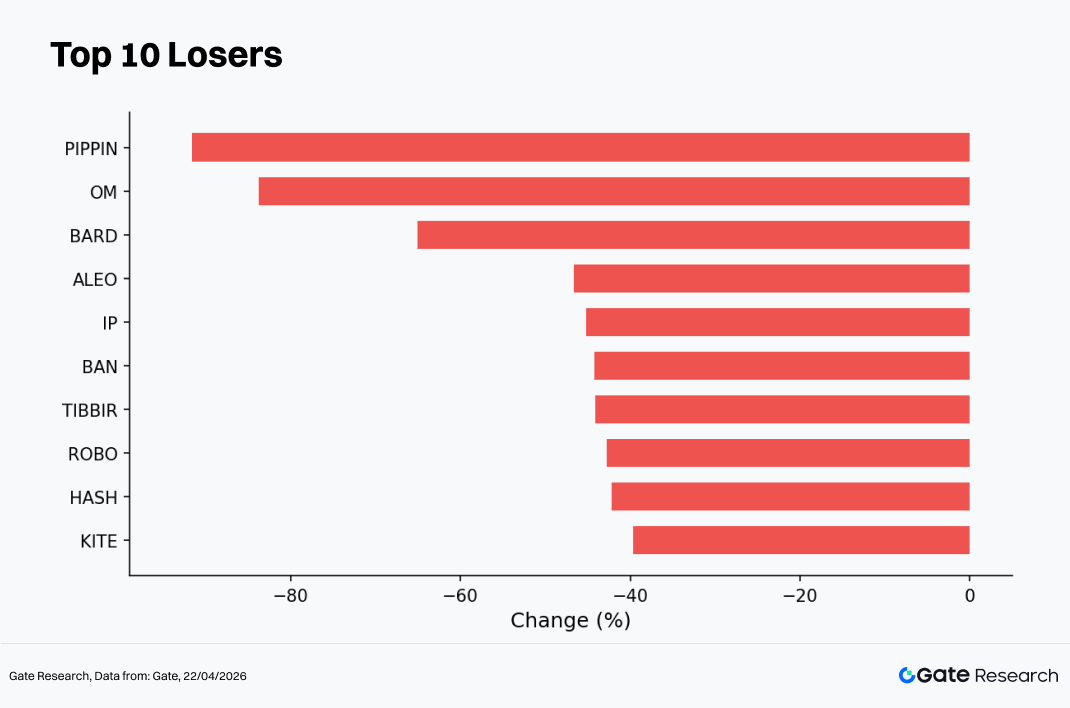

2.1.2 Лидеры падения: откат высоковолатильных нарративов, спекулятивные настроения быстро остывают

В марте среди аутсайдеров рынка высоковолатильные нарративы и ранее лидирующие активы пережили значительные откаты, что иллюстрирует паттерн «остывания настроений + коррекции оценок». Наибольшее снижение зафиксировали PIPPIN (-91,64 %), OM (-83,79 %), BARD (-65,11 %), ALEO (-46,60 %) и IP (-45,22 %), причем некоторые упали более чем на 80 %, что существенно превышает среднерыночные просадки.

Также BAN (-44,24 %), TIBBIR (-44,13 %), ROBO (-42,76 %), HASH (-42,15 %) и KITE (-39,62 %) показали существенное снижение. Эти потери в основном пришлись на высокобета токены с малой и средней капитализацией, что резко контрастирует с лидерами роста и отражает быструю ротацию капитала и краткосрочную торговую динамику.

Основные причины падения:

-

Откат предыдущего роста — некоторые токены до этого показывали значительный прирост и попали под массовую фиксацию прибыли на фоне ослабления рынка;

-

Сокращение ликвидности — в условиях ужесточения ликвидности малые активы чаще сталкиваются с каскадными продажами;

-

Остывание нарратива и пересмотр ожиданий — темы ИИ, мемов и другие быстро нормализовали оценки без устойчивых драйверов.

В целом лидеры падения демонстрируют типичный «разворот высокобета-активов»: те, кто сильнее рос, сильнее и падал. Это подтверждает, что рынок управляется краткосрочным капиталом, отсутствуют стабильные притоки, а волатильность и структурные расхождения усиливаются.

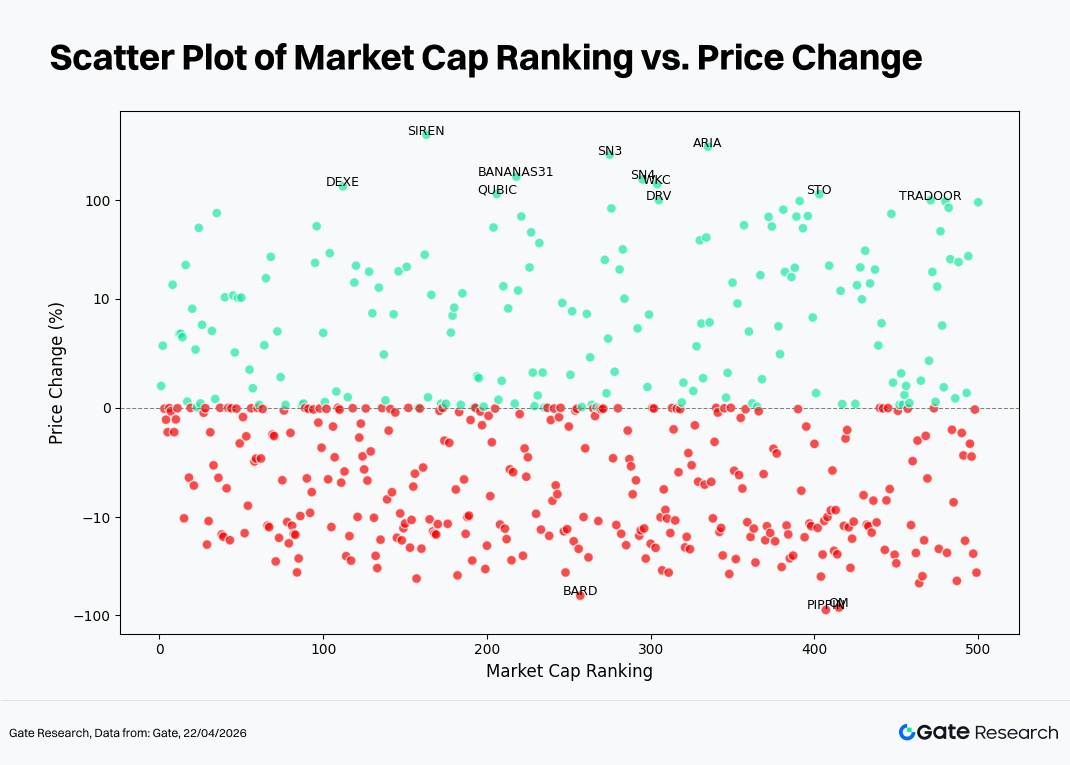

2.2 Взаимосвязь между капитализацией и изменением цен

Для анализа структуры динамики токенов построена диаграмма рассеяния по топ-500 токенам по капитализации. Ось x — место по капитализации (чем меньше, тем выше капитализация), ось y — изменение цены (%) в марте; зеленые точки — рост, красные — падение. Использованы дневные цены открытия и закрытия для выделения слоев и экстремальных значений, возможны небольшие расхождения с почасовыми данными.

Большое число точек сосредоточено вокруг нуля, что говорит о том, что многие активы испытали незначительные изменения цен в волатильной среде, без выраженного тренда. Это согласуется с общей картиной месяца: снижение средних значений, но относительно сдержанная волатильность.

Положительная динамика (зеленые) в основном приходится на сегмент малой и средней капитализации (примерно 150–400 место), с высокой степенью разброса. Несколько токенов показали рост более 100 %, например, ARIA, SN3, BANANAS31, что подчеркивает высокую эластичность и волатильность малых и средних активов при ротации капитала. Крупные активы (топ-100) колебались у нуля, с ограниченным потенциалом роста, что отражает осторожность основного капитала.

В отрицательной зоне (красные) снижение сконцентрировано и смещено вниз, особенно в диапазоне -10 % до -40 %. Есть и отдельные случаи падения почти на -100 % среди малых и средних активов, что говорит о склонности к каскадным распродажам при коррекциях у низколиквидных токенов.

В целом распределение характеризуется как «активная середина, давление по краям»: малые и средние активы дают основные альфа-возможности, но с высокой волатильностью и риском, а крупные перешли в консолидацию. Рынок остается в фазе ротации ликвидности и структурного перераспределения, без выраженного общего тренда.

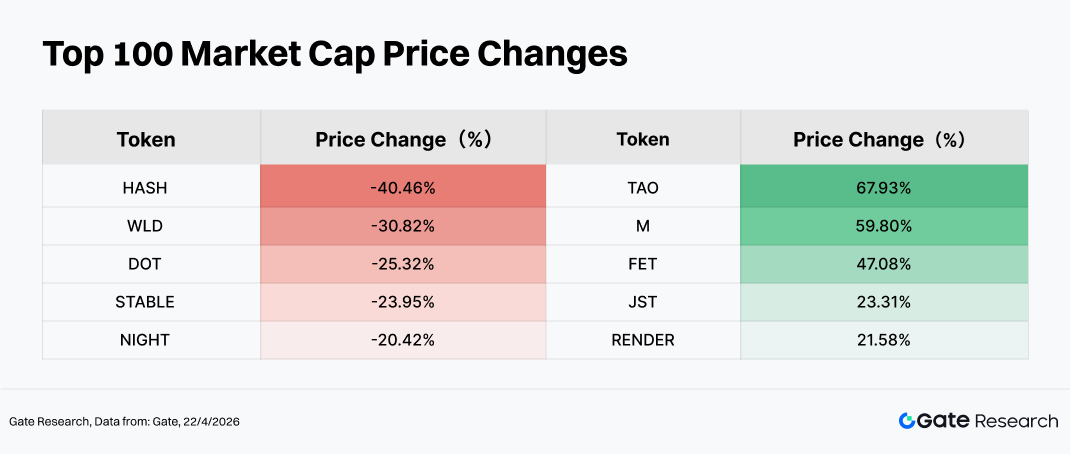

2.3 Динамика топ-100 по капитализации

В целом топ-100 активов по капитализации показали слабую динамику, но с выраженным внутренним расслоением. Среди аутсайдеров HASH (-40,46 %), WLD (-30,82 %) и DOT (-25,32 %) зафиксировали значительные просадки, что связано с двумя причинами: во-первых, коррекцией оценок после прежнего роста (например, в темах ИИ и идентичности, как у WLD, где усилилась фиксация прибыли); во-вторых, ослаблением ожиданий по экосистеме или отсутствием драйверов, как у DOT на фоне снижения интереса к кроссчейн-теме. STABLE (-23,95 %) испытал значительный откат из-за разблокировки и распределения токенов на сумму около 29,97 млн $ в прошлом месяце, что создало краткосрочное давление продаж.

Среди лидеров роста TAO (+67,93 %), M (+59,80 %), FET (+47,08 %) и RENDER (+21,58 %) сосредоточены в темах ИИ и вычислительной инфраструктуры, что говорит о том, что капитал продолжал идти в ограниченное число быстрорастущих секторов даже в условиях волатильности. TAO и FET выиграли от устойчивого усиления ИИ-нарратива и нового интереса рынка, а RENDER поддерживался ожиданиями роста спроса на децентрализованные вычислительные мощности. Рост JST (+23,31 %) связан с притоком капитала в DeFi и спросом на стратегии стабильной доходности.

В целом при отсутствии явного макро-нарратива капитал предпочитал структурное размещение в секторах с сильной нарративной поддержкой, одновременно фиксируя прибыль и выходя из прежних перегруженных сделок.

3. Анализ расширения объема в текущем цикле

3.1 Анализ роста объема торгов

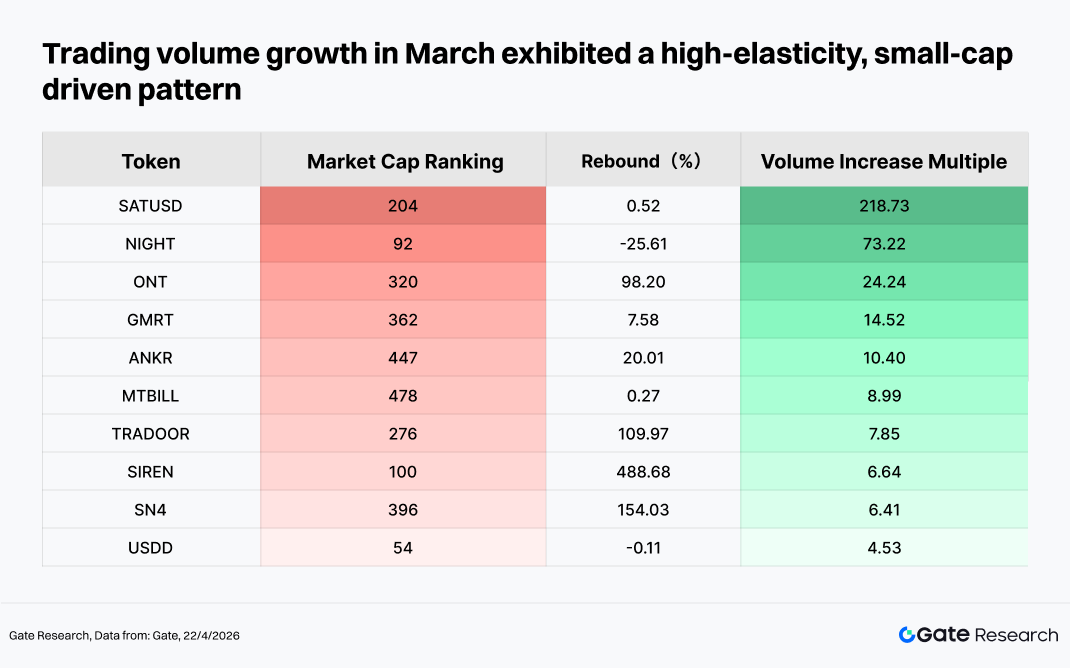

В марте рост объема торгов отличался явным паттерном: преобладали высокоэластичные малые активы и событийные потоки капитала. Среди лидеров SIREN (+488 %), SN4 (+154 %) и TRADOOR (+110 %) выделялись, что указывает на предпочтение капитала к низкокапитализированным высоковолатильным токенам для спекуляций. ONT показал почти 100 %-ное восстановление на фоне роста объема, что отражает восстановление под влиянием нарративных драйверов или ротации капитала.

NIGHT продемонстрировал обратную картину: цена снизилась при резком росте объема торгов, что говорит о заметном оттоке капитала или усилении оборота. Также SATUSD увеличил объем торгов более чем на 200 %, но рост цены был ограничен, что говорит о преобладании краткосрочной торговли, а не устойчивого притока средств. В целом рыночный капитал остается сосредоточен в краткосрочных сделках с высокобета-активами, а трендовый капитал еще не вернулся.

3.2 Анализ изменений объема и динамики цен

Исходя из аномальной активности по объему, дополнительно сопоставляется динамика цен: построена диаграмма рассеяния «Мультипликатор прироста объема — Изменение цены (%)». Ось x — кратное увеличение объема торгов за две недели относительно базового периода, ось y — изменение цены в процентах. Использована симметричная логарифмическая шкала для отражения структурной связи между «расширением объема» и «движением цены».

Большинство активов сосредоточено в зоне «малый рост объема + небольшие изменения цены», что говорит о доминировании ротации ликвидности, и лишь немногие токены привлекли значительный капитал. В зоне высокого расширения объема справа SATUSD увеличил объем в 200 раз при ограниченном росте цены, что говорит о преобладании высокочастотной торговли или краткосрочных спекуляций; напротив, ONT, SN4 и TRADOOR показали одновременный рост объема и цены, что типично для ралли, движимого капиталом.

NIGHT при росте объема испытал резкое снижение цены, что отражает давление продаж и отток средств. В верхней части диаграммы SIREN показал экстремальный рост цены при ограниченном расширении объема, что говорит о событийном характере движения. В целом широкой связи между объемом и ценой нет, рынок остается в фазе структурной ротации.

3.3 Корреляционный анализ

После рассмотрения взаимосвязи между объемом и динамикой цен проводится статистический анализ их корреляции. Для оценки влияния активности капитала на цены используется показатель «темп роста объема торгов, деленный на капитализацию», и рассчитывается его корреляция с изменениями цен для определения наиболее чувствительных к потокам капитала токенов.

В марте основные активы сохраняли высокую согласованность (0,65–0,90), что говорит о доминировании системных факторов и ограниченной независимости отдельных токенов. OKB, TRUMP и TAG показали корреляцию выше 0,85, их динамика цен тесно связана с рынком, что отражает концентрацию капитала вокруг основных трендов. Средние активы, такие как ICP, APT и KAVA, держались в диапазоне 0,70–0,75, отражая ротационные сектора, которые в целом следуют рынку, но отличаются по эластичности. CHZ и DUSK показали корреляцию около 0,65, что говорит о некоторой независимости или нарративном поведении.

В целом высокая корреляция указывает на то, что рынок еще не фрагментировался полностью, а Beta остается основным источником дохода.

Ссылки:

-

CoinGecko, https://www.coingecko.com/

-

Gate, https://www.gate.com/trade/BTC_USDT

Gate Research — это комплексная исследовательская платформа по блокчейну и криптовалютам, предоставляющая глубокий контент: технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики.

Дисклеймер

Инвестирование в криптовалюты связано с высокими рисками. Перед принятием инвестиционных решений рекомендуется самостоятельно изучить активы и продукты и тщательно оценить их особенности. Gate не несет ответственности за любые убытки или ущерб, возникшие вследствие таких решений.