Сводка

-

За последний месяц совокупная капитализация стейблкоинов превысила $320 млрд и продолжает расти, одновременно увеличивается масштаб RWA. Капитал все чаще остается ончейн, а не уходит на биржи.

-

Общая ончейн-активность снизилась. Solana по-прежнему лидирует по количеству транзакций, но в апреле заметно просела. Base и Polygon также продемонстрировали снижение числа транзакций и активных адресов, а на Ethereum комиссии выросли, несмотря на меньшую активность.

-

Инциденты безопасности с Drift и KelpDAO в апреле привели к масштабному перетоку капитала и сокращению плеча. Это повысило комиссии в основной сети и ставки по займам, а также явно повлияло на кроссчейн-потоки.

-

По ценам BTC и ETH заметно восстановились и вернулись в диапазон себестоимости для большинства держателей, однако ончейн-активность и TVL пока не восстановились синхронно.

С 1 марта по вторую половину апреля 2026 года Solana сохраняла статус самой активной сети. Base и Polygon оставались устойчивыми как дешевые слои исполнения, а Arbitrum фиксировал рост чистых кроссчейн-притоков. Однако более глубокие данные показывают, что капитал на ончейне становится более направленным. Важно не то, какая сеть самая активная, а кто способен превращать ликвидность в устойчивое использование и выручку, а также кто сможет продолжать привлекать активы даже после инцидентов безопасности.

По фактическому использованию Solana в марте зафиксировала в среднем 118,2 млн ежедневных транзакций, а в апреле — 88,26 млн, что намного опережает конкурентов. В основной сети Ethereum среднесуточное количество транзакций снизилось с 2,21 млн до 2,15 млн, при этом комиссии выросли с $342,9 тыс. до $460,8 тыс. TVL Base с 1 марта по 22 апреля увеличился на 11,28%, но в апреле чистые кроссчейн-потоки стали отрицательными, что говорит о внутренней ротации активов, а не притоке новых средств. На Arbitrum чистый приток в апреле составил $437,6 млн, но это частично связано с эксплойтом моста KelpDAO 18 апреля, когда аномальные движения капитала создали видимость притока.

Изменения в стейблкоинах и RWA столь же значимы. Около 13 марта совокупная капитализация стейблкоинов достигла нового максимума — $320,9 млрд. 17 марта стоимость ончейн RWA выросла до $27,14 млрд. Стейблкоины остаются ончейн, а RWA расширяются, постепенно выравнивая расчетные активы с доходными. В апреле Circle провела несколько крупных эмиссий USDC на Solana: $3,25 млрд за неделю 6 апреля, затем $550 млн 7 апреля и $250 млн 16 апреля. Спрос на высокоэффективные слои исполнения сохраняется, но скорость развертывания сейчас опережает темпы поглощения реальной доходности.

На стороне BTC восстановление цены опережает расширение ончейн-активности. За период BTC вырос на 15,86%, ETH — на 20,58%, SOL — на 5,13%. К концу апреля BTC добавил примерно 277 тыс. новых адресов, и около 75,7% адресов вернулись в прибыль. Себестоимость для холдов от одного до трех месяцев сосредоточена около $74,2 тыс., и цена снова находится в комфортной зоне для большинства держателей.

В этот период частые инциденты безопасности DeFi изменили рыночное восприятие. Высокая активность больше не гарантирует качество, а сильные чистые притоки не всегда отражают реальные предпочтения. Эксплойты Drift 1 апреля и KelpDAO 18 апреля спровоцировали масштабную переоценку кроссчейн-рисков и качества обеспечения. В марте рынок был готов гнаться за высокочастотными взаимодействиями, а в апреле внимание сместилось к источникам ликвидности, доходности, надежности мостов и конечной сети для капитала.

I. Обзор ончейн-активности и потоков капитала: капитал начинает отвергать неэффективную активность

В этот период ончейн-активность не перешла в фазу масштабного охлаждения. При этом капитал всё отчетливее различает реальный спрос и краткосрочный шум. Эта дивергенция впервые проявляется по четырем основным метрикам: количеству транзакций, активным адресам, комиссиям и чистым кроссчейн-потокам.

I.1 Количество транзакций: Solana сохраняет лидерство, но замедляется в апреле

По количеству транзакций Solana остается безусловным лидером. В марте 2026 года среднее число ежедневных транзакций в Solana составило 118,2 млн, а в апреле — 88,26 млн, что на 25,33% меньше по сравнению с мартом. Это говорит о том, что высокая частота активности, вызванная Мемами, ончейн-трейдингом и краткосрочными нарративами в конце марта, не перешла в апрель.

Base и Polygon занимают вторую ступень. В Base среднее число ежедневных транзакций в марте составило 9,176 млн, а в апреле — 7,839 млн, снижение на 14,57%. У Polygon показатели — 9,859 млн и 8,758 млн соответственно, снижение на 11,17%. Оба блокчейна демонстрируют более зрелую структуру использования: активность снижается, но не обваливается. В отличие от сетей с нарративной динамикой или зависящих от Мем-циклов, такие приложения, как Polymarket, продолжают обеспечивать базовый трафик.

В основной сети Ethereum количество транзакций практически не изменилось: в марте — 2,211 млн, в апреле — 2,147 млн, снижение на 2,88%. Это отражает ключевую роль Ethereum: его ценность определяется не количеством транзакций, а теми, которые невозможно провести без этой сети. Bitcoin демонстрирует другую форму стабильности: в марте — 475 тыс. транзакций в сутки, в апреле — 521 тыс., рост на 9,57%, что укладывается в нормальный диапазон колебаний.

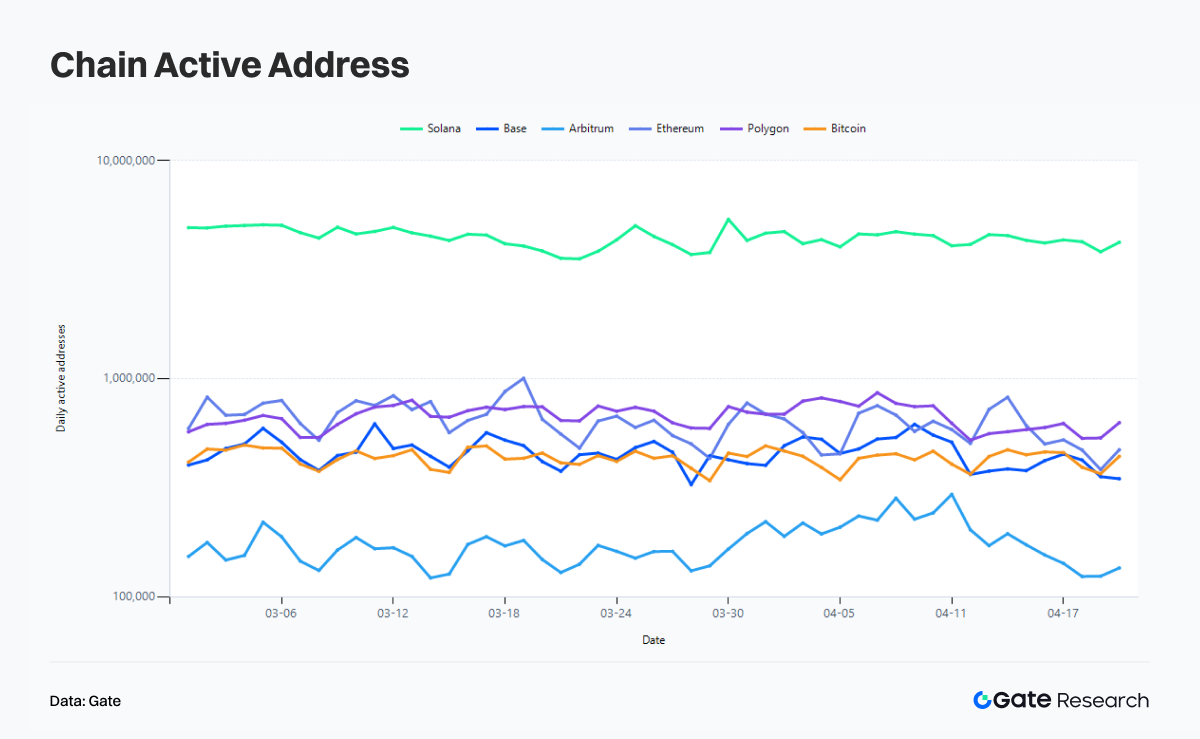

I.2 Активные адреса: пользователи остаются ончейн, но массовое участие больше не определяет ценность

Динамика активных адресов позволяет лучше понять структуру пользователей. В Solana среднее количество активных адресов в сутки в марте составило 4,471 млн, а в апреле — 3,955 млн, снижение на 11,54%. Снижение числа адресов значительно меньше, чем падение числа транзакций, что говорит о том, что после охлаждения Мем-нарратива интенсивность взаимодействий на адрес уменьшилась.

Аналогичные снижения зафиксированы и на других крупных сетях. В Base среднее число активных адресов сократилось с 459,9 тыс. до 414,8 тыс. (–9,81%). В Polygon — с 673,3 тыс. до 608,8 тыс. (–9,59%). В Bitcoin — с 435,7 тыс. до 390,4 тыс. (–10,39%). Наибольшее снижение среди крупных сетей показал Ethereum: с 675 тыс. до 532,7 тыс. (–21,09%).

Arbitrum демонстрирует иную динамику: среднее число активных адресов выросло с 160,4 тыс. до 179,8 тыс. (+12,13%), при этом число транзакций сократилось с 2,262 млн до 1,485 млн (–34,34%). Это отражает более распределенный, но менее глубокий профиль взаимодействия в апреле: активных адресов стало больше, но глубина транзакций на адрес снизилась. Такая комбинация не похожа на органический рост, а скорее соответствует активности, обусловленной событиями, миграцией капитала или краткосрочным перераспределением средств.

Если смотреть только на число адресов, можно сделать вывод, что Ethereum теряет позиции. Однако в сочетании с динамикой комиссий вывод становится обратным. Ранее рост числа адресов использовался для иллюстрации истории пользовательского принятия, но к 2026 году этот нарратив уже недостаточен. Количество адресов отражает внимание, но не качество капитала. Оно показывает наличие активности, но не раскрывает, кто за нее платит.

I.3 Комиссии: отток DeFi-капитала повышает комиссии Ethereum

В этот период комиссии несут наибольшую информационную плотность. В Solana средняя комиссия в сутки в марте составила $611,1 тыс., а в апреле — $463,1 тыс., снижение на 24,22%, что соответствует динамике числа транзакций. Активность остается высокой, однако плотность транзакций с готовностью платить за перегрузку снизилась. В определенной степени это также отражает падение качества Мем-активов, с меньшим числом проектов, способных достичь крупных капитализаций.

В Base комиссии снизились с $104,2 тыс. до $94,1 тыс. (–9,70%), что соответствует снижению числа транзакций и активных адресов. В Polygon падение составило с $92,2 тыс. до $57,4 тыс. (–37,71%), что указывает на быстрый уход низкокачественного трафика с дешевых сетей.

Ethereum демонстрирует явное расхождение: при практически неизменном числе транзакций и снижении числа активных адресов на 21,09% комиссии выросли с $342,9 тыс. до $460,8 тыс. (+34,38%). Транзакции в основной сети Ethereum в апреле стали дороже. Этот рост комиссий напрямую связан с цепной реакцией, вызванной инцидентом KelpDAO: крупные держатели конкурировали за возможность заплатить более высокие комиссии за газ, чтобы выйти из протоколов, подверженных риску блокировки rsETH.

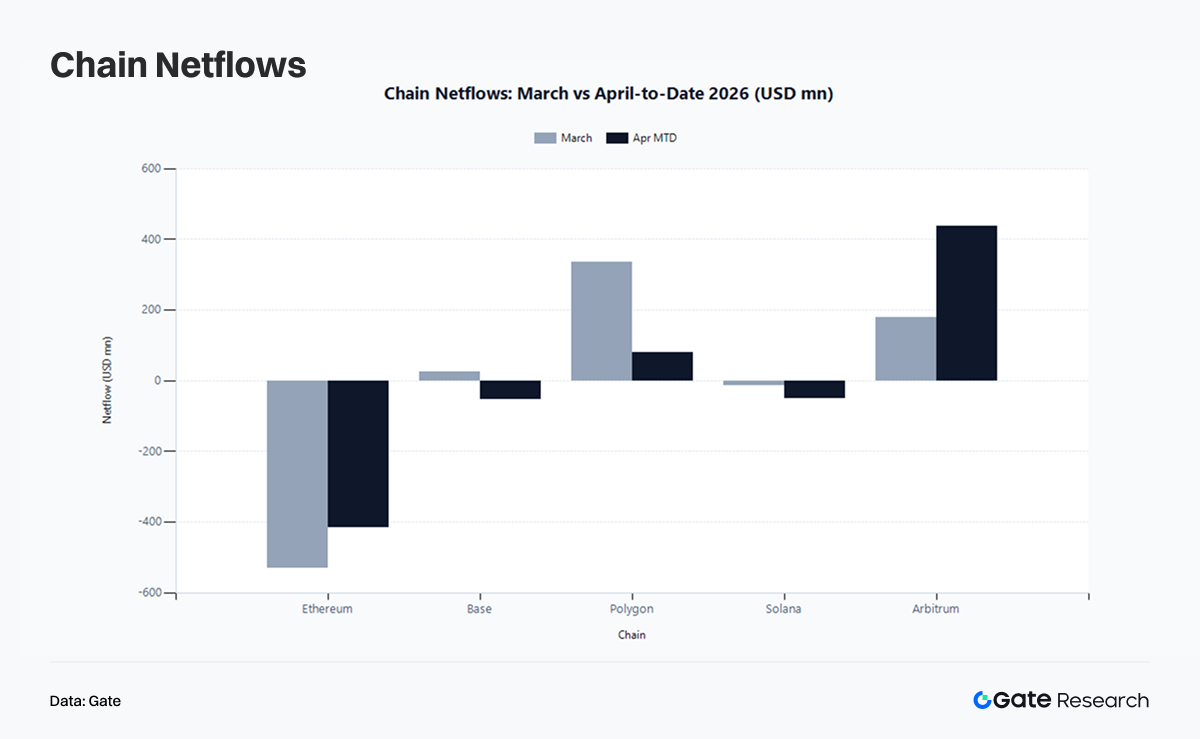

I.4 Чистые кроссчейн-потоки: инциденты безопасности и аномальные движения капитала искажают «чистый приток»

В марте чистый приток на Polygon составил $336,7 млн, на Arbitrum — $180 млн, на Base — $25,93 млн. На Ethereum зафиксирован чистый отток $530 млн, а на Solana — небольшой отток $12,7 млн. В апреле чистый приток на Arbitrum вырос до $437,6 млн, на Polygon сохранился на уровне $81,38 млн, а чистый отток на Ethereum сократился до $416,5 млн. На Base сменился на чистый отток $53,39 млн, а на Solana — на $49,1 млн.

Важно рассматривать чистые потоки апреля в контексте событий: 18 апреля был эксплуатирован KelpDAO, а 21 апреля Совет безопасности Arbitrum заморозил 30 766 ETH (~$71,1 млн). Аномальные кроссчейн-переводы, отслеживание средств и перераспределение активов привели к усилению притоков на отдельных сетях, что не всегда отражает реальные предпочтения экосистемы.

Таким образом, рост чистого притока на Arbitrum в апреле указывает на то, что через сеть проходили как капитал, так и риски. Расширение чистого оттока на Solana не свидетельствует о потере конкурентоспособности, а скорее о том, что после увеличения эмиссии стейблкоинов капитал предпочел выжидать, а не сразу включаться в ончейн-активность PvP. Переход Base от чистого притока к оттоку отражает более жесткую реальность: капитал, ранее привлеченный социальной активностью, легкими взаимодействиями и нарративным трафиком, теперь уходит, демонстрируя низкую удерживаемость.

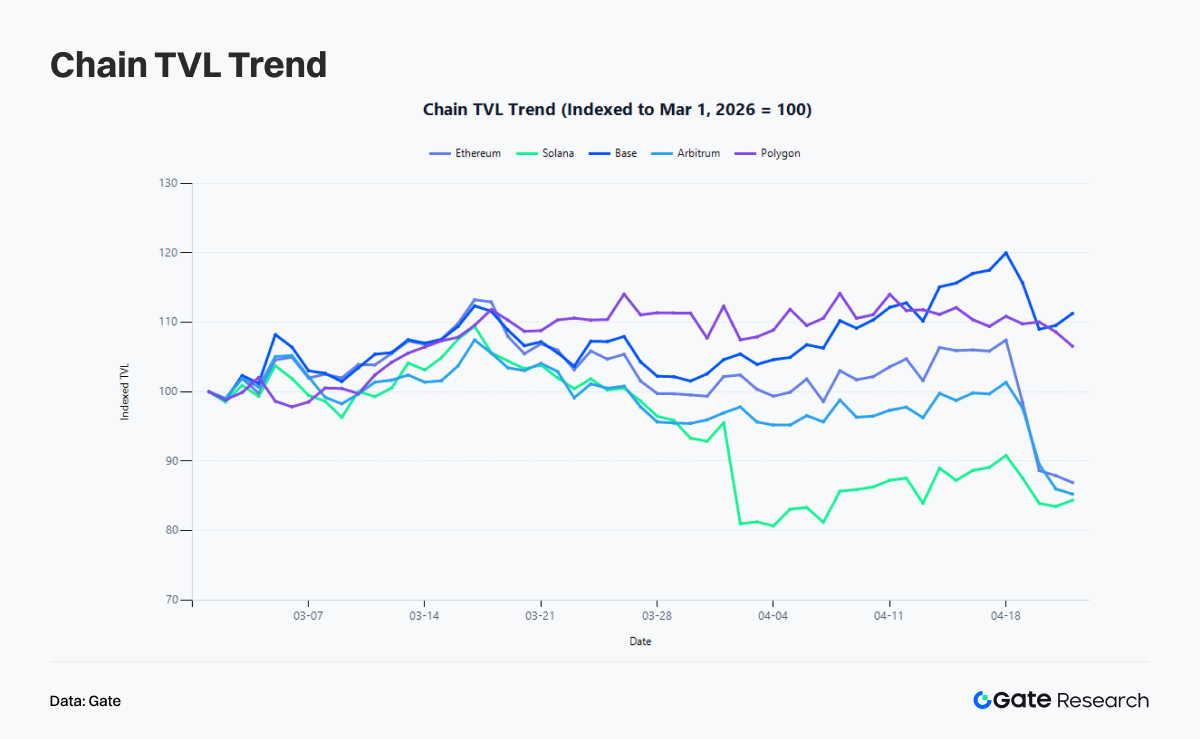

I.5 TVL: способ сохранения капитала ончейн — это уже не только «мосты»

За период TVL Ethereum снизился с $52,6 млрд до $45,73 млрд (–13,07%). В Solana — с $6,636 млрд до $5,598 млрд (–15,63%). В Arbitrum — с $1,991 млрд до $1,698 млрд (–14,74%). В то же время TVL Base вырос с $3,874 млрд до $4,311 млрд (+11,28%), а Polygon — с $1,147 млрд до $1,222 млрд (+6,57%).

Очевидно, что чистые потоки и TVL не всегда движутся синхронно. В апреле на Base сменился знак чистых потоков, но TVL продолжил расти, что говорит о сохранении капитала в сети и внутреннем перераспределении. На Ethereum сохранялся чистый отток при росте комиссий, что в основном связано с последствиями инцидентов безопасности.

II. События меняют структуру ончейн: от запасов стейблкоинов к премии за безопасность

Данные не развиваются изолированно. С марта по вторую половину апреля ряд ключевых событий напрямую изменили движение капитала ончейн и придали новый смысл самим метрикам.

II.1 Март: капитализация стейблкоинов превышает $320 млрд, капитал остается ончейн в ожидании возможностей

Около 13 марта совокупная капитализация стейблкоинов достигла рекордных $320,9 млрд, при этом балансы стейблкоинов на биржах не росли синхронно. Такое расхождение говорит о том, что дополнительная долларовая ликвидность не пошла на биржи для спекуляций, как в прошлых циклах, а осталась ончейн — в кошельках, протоколах, пулах доходности и продуктах, связанных с RWA.

Всплеск ончейн-активности в марте отражает реструктуризацию запасов капитала. Оставшиеся ончейн стейблкоины заложили основу для последующего расширения RWA, роста спроса на расчеты в основных сетях и краткосрочного роста высокопроизводительных сетей.

II.2 Середина марта: стоимость ончейн-RWA достигает $27,14 млрд, система движется к финансовой интеграции

17 марта стоимость ончейн RWA достигла $27,14 млрд, что на 8,83% больше за 30 дней. Инфраструктура начинает поглощать больше реальных доходных активов. Традиционный капитал уделяет больше внимания прозрачным расчетным слоям, надежным путям хранения, ликвидности стейблкоинов и более устойчивым системам ликвидации.

На этом фоне премия, ранее присваиваемая исключительно высокочастотным сетям, начинает снижаться.

II.3 Конец марта: сектор Мемов Solana восстанавливается, спекулятивный спрос сохраняется, но ротация ускоряется

26 марта сектор Мемов Solana продемонстрировал заметное восстановление, а такие активы, как PONKE, MSQ и WOLF, усилились. Это совпало с пиком транзакционной активности в сети. В марте среднее число транзакций в Solana составило 118,2 млн, что отражает продолжающуюся зависимость от низкой задержки, низких комиссий и культуры нативного трейдинга для поддержки спекулятивного спроса.

Однако восстановление конца марта не переросло в устойчивый тренд в апреле. Это говорит о том, что ончейн-нарративы теперь сменяются быстрее. На данном этапе Мем-активы по-прежнему могут запускать торговую активность, но с трудом удерживают долгосрочную капитализацию.

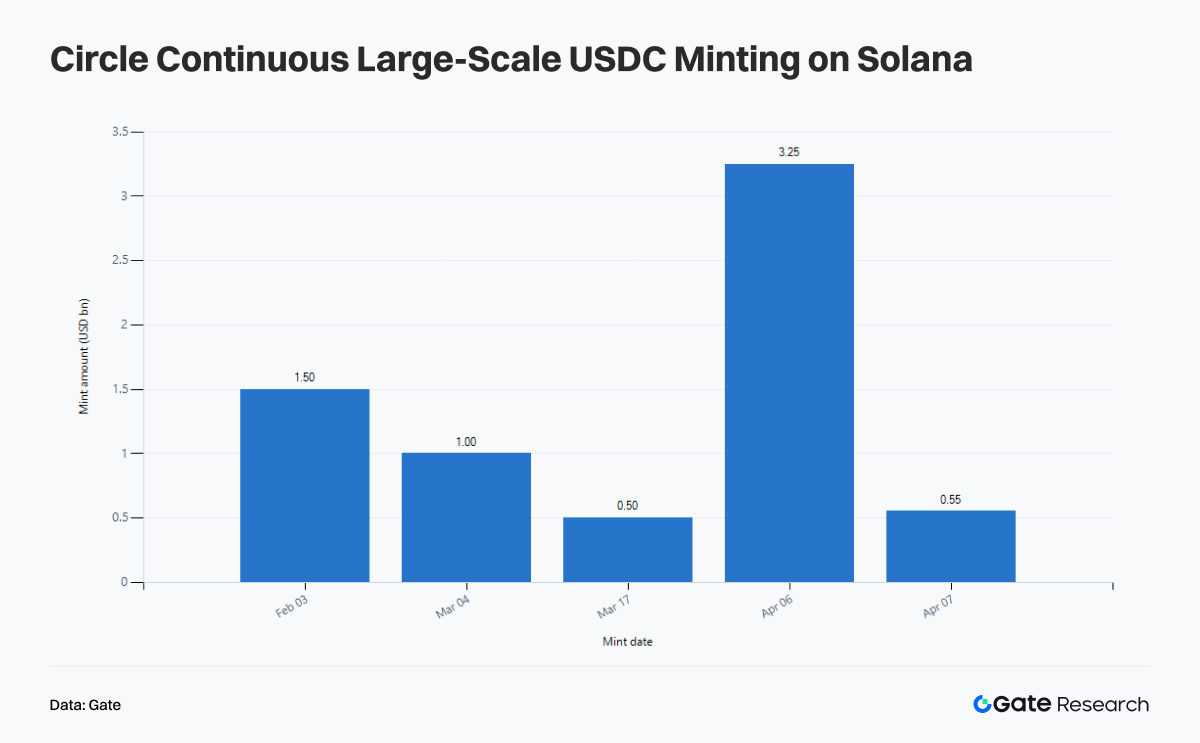

II.4 Начало апреля: массовый минтинг USDC на Solana сигнализирует о миграции ликвидности в ожидании восстановления дохода

Апрельский нарратив Solana формировали серии минтинга USDC. 6 марта USDC Treasury выпустил еще $250 млн USDC на Solana. В неделю 6 апреля Circle заминтил $3,25 млрд USDC, затем еще $550 млн 7 апреля, а всего за 30 дней — более $10,19 млрд. 16 апреля было заминчено еще $250 млн. Solana стала одной из основных сетей для масштабной миграции запасов стейблкоинов.

Однако минтинг стейблкоинов отражает наличие ликвидности, а не ее эффективное использование. В апреле количество транзакций, активные адреса и комиссии Solana снизились по сравнению с мартом, а TVL упал на 15,63%. Иными словами, запасы стейблкоинов растут, но слой приложений, способный превращать эти запасы в устойчивые комиссии и доходы протоколов, пока не развит.

II.5 1 апреля: эксплойт Drift нивелирует преимущество Solana по активности, формируя премию за безопасность

1 апреля был эксплуатирован Drift Protocol, что привело к потерям примерно $285 млн. Это один из крупнейших инцидентов безопасности DeFi в 2026 году и сильнейший шок для Solana с момента инцидента Wormhole. После атаки TVL Drift упал с ~$550 млн до $255 млн. Взломщик перевел средства через мосты в ~129 тыс. ETH и распределил их по разным адресам.

Влияние на Solana затронуло не только капитал, но и оценку. Инцидент с Drift укрепил ключевое осознание рынка: скорость не равна безопасности, а активность — доверию. Это привело к заметному расхождению: несмотря на продолжающийся минтинг стейблкоинов в апреле, цена SOL выросла всего на 5,13% за период, значительно уступив BTC и ETH. Ончейн-ликвидность и доверие не восстановились одновременно с ценой.

II.6 Середина апреля: возвращение нарратива ИИ

15 апреля аномальная ончейн-активность и рост объемов DEX в TAO и VIRTUAL сигнализировали о возвращении нарратива ИИ-агентов в центр рынка. По мере затухания импульса Мемов и стабилизации RWA капитал продолжил искать нарратив, сочетающий воображение с фундаментальной поддержкой, и ИИ стал ключевым направлением.

Возвращение нарратива ИИ также предъявляет новые требования к публичным сетям: низкие комиссии, высокая частота взаимодействий, компонуемые активы, глубокая ликвидность стейблкоинов и инфраструктура, способная поддерживать экономику агентов. В этом контексте возвращение ИИ усиливает разделение между высокопроизводительными слоями исполнения и устойчивыми слоями расчетов.

II.7 18–21 апреля: инцидент KelpDAO приводит к переоценке кроссчейн- и обеспечительного риска

18 апреля инцидент безопасности с кроссчейн-мостом rsETH, связанным с KelpDAO, затронул примерно $292 млн. Вектор атаки был сосредоточен на взаимодействии между кроссчейн-мостами и структурами рестейкинга, что выявило уязвимости в упаковке и отображении LRT-активов между сетями. Поскольку rsETH широко используется как обеспечение в DeFi, инцидент быстро распространился с отдельной проблемы на рынки кредитования и ликвидности.

Aave оценил потенциальный объем невозвратных долгов в диапазоне $124–230 млн и оперативно принял защитные меры: заморозил rsETH как обеспечение, скорректировал параметры WETH в нескольких сетях и ограничил дополнительное риск-экспонирование. Хотя сам протокол не подвергся атаке, неопределенность вокруг стоимости и ликвидности обеспечения вывела Aave в центр передачи риска.

Рынок быстро перешел к фазе сокращения плеча: множество пользователей погасили займы и вывели WETH и стейблкоины, что резко повысило коэффициенты использования основных пулов активов, временами до 100%, и значительно ужесточило ликвидность. Одновременно ставки по займам USDC, USDT и WETH взлетели, отражая краткосрочный стресс ликвидности и рост спроса на безопасные активы.

Дополнительно 21 апреля Arbitrum заморозил 30 766 ETH (~$71,1 млн), связанных с этим инцидентом.

III. Цены BTC, ETH, SOL и структура Bitcoin ончейн: восстановление цены опережает расширение сети

За период BTC вырос с $65 874 до $76 323 (+15,86%), ETH — с $1 929,87 до $2 327,09 (+20,58%), SOL — с $81,85 до $86,05 (+5,13%).

III.1 Bitcoin: восстановление цены набирает импульс

К концу апреля в сети Bitcoin появилось примерно 277 088 новых адресов с ненулевым балансом, а около 75,7% адресов оказались в прибыли. Себестоимость для холдов от одного до трех месяцев составляет примерно $74 200. Одновременно изменение реализованной капитализации BTC восстановилось с –$28,7 млрд на конец февраля до –$3,0 млрд.

BTC перешел от фазы массовых убыточных позиций к состоянию, когда большинство держателей вновь в прибыли. Доля в 75,7% адресов с прибылью достаточна для снижения панических настроений на рынке, но также означает, что по мере приближения цены к сопротивлению вероятны фиксация прибыли и продажи по безубытку. Кластер себестоимости около $74,2 тыс. служит ключевой зоной поддержки.

III.2 Ethereum: рост комиссий и цены синхронно

Ethereum, особенно в конце апреля, испытал значительное влияние инцидента с KelpDAO rsETH: отрицательные кроссчейн-потоки и сокращение числа активных адресов. Однако инциденты безопасности не связаны с самой сетью. В апреле комиссии в основной сети Ethereum выросли на 34,38% по сравнению с мартом, а цена — на 20,58%.

Ethereum вступил в фазу поддержки стейблкоинов, RWA и институционального DeFi. Важно не то, что вся активность остается в Ethereum, а то, что операции с высокой ценностью в итоге проходят расчеты именно здесь.

III.3 Solana: высокая активность не приводит к росту цены, так как риски безопасности уже учтены в цене

Проблема Solana — не в нехватке капитала, пользователей или нарративов, а в изменении логики оценки. В апреле Solana по-прежнему фиксировала наибольшее число транзакций, почти 4 млн активных адресов в сутки и новые волны минтинга USDC. Однако цена выросла всего на 5,13% с начала марта, что значительно отстает от BTC и ETH.

Этот разрыв отражает изменение рыночной оценки: Solana больше не ценится просто как самая активная сеть, а по способности превращать активность в качественный доход и выдерживать дисконт за риск безопасности. Сильные стороны Solana сохраняются, но структура оценки изменилась.

IV. Ключевые сектора и перспективы: настоящие победители — те, кто занял четкую структурную нишу

Если объединить данные и события марта и апреля, можно выделить четкую стратификацию ончейн-капитала.

Первый слой — стейблкоины и RWA. Это запасы капитала и доходные активы, определяющие, готов ли капитал оставаться ончейн в долгосрочной перспективе. Капитализация стейблкоинов в марте превысила $320 млрд, стоимость RWA в середине марта достигла $27,14 млрд, а к середине апреля капитализация стейблкоинов выросла до ~$322 млрд. Капитал больше не входит на рынок только ради спекуляций, а всё чаще с позиции распределения активов, где институциональные игроки становятся основными поставщиками ликвидности.

Второй слой — высокопроизводительные слои исполнения. Solana сохраняет наивысшую плотность транзакций и сильную способность к эмиссии стейблкоинов. Base продолжает демонстрировать эффективную организацию TVL, а Polygon поглощает практический спрос как дешевый слой исполнения. Конкуренция здесь сосредоточена на превращении низких издержек в устойчивый доход и кредит доверия к безопасности.

Третий слой — потоки, обусловленные событиями. Ethereum показывает наибольшие чистые оттоки, Arbitrum — лидирует по чистым притокам. Однако с учетом инцидента KelpDAO и заморозки нелегальных средств эти потоки во многом определяются экстраординарными событиями, а не внутренней ценностью сетей.

Четвертый слой — ротация нарративов. В апреле вернулся нарратив ИИ, но, в отличие от прошлых циклов, не все связанные с ИИ активы двигались синхронно. Капитал теперь фокусируется на инфраструктурных проектах с измеримыми ончейн-метриками и способных поддерживать реальный объем взаимодействий. Нарративы остаются важны, но рынок всё чаще требует ончейн-подтверждения.

V. Заключение: безопасность на первом месте, институциональный капитал формирует рынок

Капитал не ушел из ончейн-экосистемы, но больше не готов платить за низкокачественную активность. Solana остается самой активной сетью, но больше не получает премию по умолчанию. В Ethereum снижается число адресов, но сеть вновь диктует цену для расчетов с высокой ценностью. TVL Base продолжает расти даже при ослаблении мостовых потоков, что отражает устойчивость за счет внутреннего перераспределения капитала. Polygon поддерживает стабильный спрос благодаря дешевому исполнению. Arbitrum привлекает капитал, но также поглощает миграцию рисков и побочные эффекты аномальной мостовой активности.

Bitcoin функционирует по иной логике: восстановление цены уже произошло, а расширение сети пока отстает. При 277 тыс. новых адресов, 75,7% адресов в прибыли и кластере себестоимости около $74,2 тыс. рынок сигнализирует, что BTC прошел наиболее уязвимую фазу, но далек от эйфории розничных инвесторов.

Два базовых тренда определяют этот период. Во-первых, продолжающееся расширение стейблкоинов и RWA формирует новый слой финансовых запасов ончейн. Во-вторых, инциденты безопасности повысили рыночную ставку дисконта риска. Любые слабости в кроссчейн-системах, рестейкинге или механизмах доходности с плечом быстро приводят к потере доверия и выводу капитала.

В дальнейшем ключевые вопросы: сможет ли запас стейблкоинов конвертироваться в устойчивые комиссии и доходы протоколов, продолжат ли RWA, доходные стейблкоины и институциональный DeFi усиливать разделение между Ethereum и качественными слоями исполнения, а также изменится ли оценка качества обеспечения и безопасности протоколов на фоне последних событий.

Источники:

Gate Research — это комплексная исследовательская платформа по блокчейну и криптовалютам, предоставляющая экспертный контент, включая технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и макроэкономический анализ. Дисклеймер: инвестиции в криптовалютные рынки сопряжены с высоким риском. Рекомендуется проводить собственное исследование и полностью понимать характер активов и продуктов до принятия инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.