ฟองสบู่ AI? UBS: กำลังสร้างกำลังการผลิต 25GW คาดตลาดปี 2026 โตพุ่ง 25%

ยูบีเอสเผยแพร่รายงานเชิงลึกล่าสุด โต้แย้งกระแสบับเบิล AI ระบุศูนย์ข้อมูลทั่วโลกกำลังอยู่ระหว่างการก่อสร้างมากถึง 25GW กำลังการผลิตปัจจุบัน 105GW อัตราว่างต่ำสุดเป็นประวัติการณ์ ยูบีเอสปรับคาดการณ์การเติบโตของตลาดปี 2026 ขึ้นเป็น 20-25% รายได้ประจำต่อปีจาก Generative AI แตะ 17 พันล้านดอลลาร์แล้ว องค์กรใช้งาน AI เพื่อเพิ่มรายได้ 3.6% ลดต้นทุน 5%

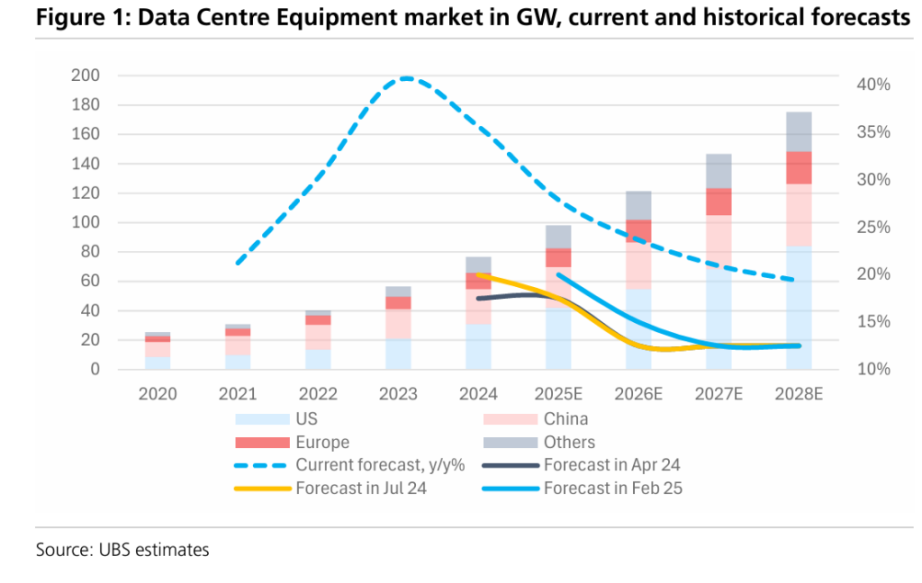

อุปสงค์-อุปทานไม่สมดุล พิสูจน์ดีมานด์ของจริง

(ที่มา: ยูบีเอส)

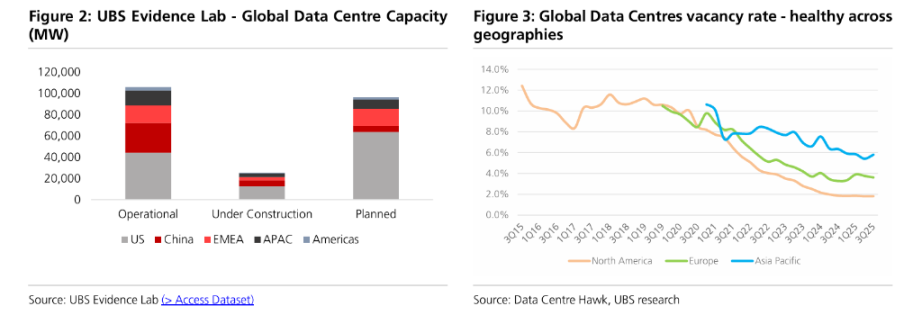

ข้อมูลจาก UBS Evidence Lab ระบุว่ากำลังการผลิตศูนย์ข้อมูลทั่วโลกกำลังขยายตัวอย่างรวดเร็ว อัตราว่างในอเมริกาเหนือ ยุโรป และเอเชียแปซิฟิก อยู่ที่ 1.8%, 3.6% และ 5.8% ตามลำดับ ต่ำสุดเป็นประวัติการณ์ สะท้อนโครงสร้างตลาดที่อุปทานไม่เพียงพอ ทีมวิเคราะห์ของ Andre Kukhnin ชี้ว่า แม้ไม่พิจารณาโครงการใหม่ แค่กำลังการผลิตที่อยู่ระหว่างวางแผนหากแล้วเสร็จภายในปี 2029 จะหนุนอัตราการเติบโตเฉลี่ยต่อปีระหว่าง 2025-2029 ถึง 21%

ภาวะอุปสงค์-อุปทานไม่สมดุลนี้ หักล้างแนวคิดบับเบิล AI โดยสิ้นเชิง เพราะบับเบิลมักเกิดเมื่ออุปทานล้นตลาดและดีมานด์ไม่จริง แต่ขณะนี้อัตราว่างของศูนย์ข้อมูลต่ำสุดเป็นประวัติการณ์ บ่งชี้ว่าดีมานด์มีจริงและต่อเนื่อง ยูบีเอสคาดตลาดปี 2025 เติบโต 25-30% ปี 2026 รักษาระดับสูงที่ 20-25% ปี 2027 อยู่ที่ 15-20% และปี 2028-2030 เติบโตมั่นคงที่ 10-15%

รายได้ที่เกิดขึ้นจริง ลบล้างกระแสบับเบิล

(ที่มา: ยูบีเอส)

ประเด็น “อัตราผลตอบแทน” ที่นักลงทุนกังวล ยูบีเอสมีหลักฐานเชิงบวกในช่วงเริ่มต้น แอปพลิเคชัน AI เนทีฟหลักๆ มีรายได้ประจำต่อปี (ARR) แล้ว 17 พันล้านดอลลาร์ คิดเป็น 6-7% ของตลาด SaaS ปัจจุบัน ผลสำรวจล่าสุดจาก McKinsey พบว่าในรอบ 12 เดือนที่ผ่านมา องค์กรที่ใช้งาน AI สามารถเพิ่มรายได้เฉลี่ย 3.6% และลดต้นทุนเฉลี่ย 5%

ข้อโต้แย้งหลักของทฤษฎีบับเบิล AI คือ “ลงทุนมหาศาลแต่สร้างรายได้ไม่ได้” แต่ตัวเลข ARR 17 พันล้านดอลลาร์ชี้ให้เห็นว่าการสร้างรายได้เริ่มเป็นรูปธรรมแล้ว ยูบีเอสเน้นว่า GenAI เป็นเทคโนโลยีที่ถูกนำมาใช้งานด้วยความรวดเร็วเป็นประวัติการณ์ แตกต่างจากยุคบับเบิลอินเทอร์เน็ตที่เทคโนโลยียังไม่พร้อมและขาดเคสใช้งานชัดเจน

เทคโนโลยีระบายความร้อนด้วยของเหลว โตนำตลาด 45%

(ที่มา: ยูบีเอส)

เมื่อความหนาแน่นของกำลังชิป AI เพิ่มขึ้น ตลาดระบบทำความเย็นจึงโดดเด่น ยูบีเอสคาดว่าภายในปี 2030 ภาคธุรกิจทำความเย็นจะเติบโตเฉลี่ยปีละ 20% โดยเทคโนโลยีระบายความร้อนด้วยของเหลว (Liquid Cooling) จะนำตลาดด้วยอัตราเติบโต 45% กลายเป็นเซกเมนต์ที่ขยายตัวเร็วที่สุด การเติบโตแบบระเบิดนี้ยิ่งตอกย้ำความเป็นจริงของการลงทุนในโครงสร้างพื้นฐาน AI

ต้นทุนการสร้างศูนย์ข้อมูล AI กำลังเปลี่ยนแปลงเชิงโครงสร้าง เมื่อเทียบกับศูนย์ข้อมูลแบบเดิม ต้นทุนอุปกรณ์ต่อเมกะวัตต์สูงขึ้นประมาณ 20% แต่จุดสำคัญคือ ต้นทุนไอทีพุ่งสูงมาก—เนื่องจากราคาชิป AI แพง สัดส่วนต้นทุนไอทีต่อโครงการจึงเพิ่มขึ้นมาก โดยต้นทุนต่อเมกะวัตต์สูงกว่าศูนย์ข้อมูลแบบเดิม 3-4 เท่า โครงสร้างนี้ทำให้ลูกค้าไม่อ่อนไหวต่อราคาด้านโครงสร้างพื้นฐาน ส่งผลดีต่อซัพพลายเออร์อุปกรณ์ต้นน้ำ

ขีดจำกัดด้านไฟฟ้าดันมูลค่าสินทรัพย์

ยูบีเอสยังชี้ให้เห็นถึงความเสี่ยงที่อาจเกิดขึ้น การจัดหาพลังงานถูกมองว่าเป็นคอขวดที่ใหญ่ที่สุด โดยเฉพาะในยุโรป ที่การเชื่อมต่อโครงข่ายไฟฟ้าของศูนย์ข้อมูลบางแห่งถูกเลื่อนออกไปถึงทศวรรษ 2030 ยูบีเอสคาดการณ์ว่า ศูนย์ข้อมูลจะกินไฟมากกว่า 60% ของการเพิ่มขึ้นของกำลังไฟฟ้าสหรัฐในปี 2025-2030 ซึ่งเป็นความท้าทายต่อความเสถียรของโครงข่ายไฟฟ้า

อย่างไรก็ดี ยูบีเอสมองว่าคอขวดเหล่านี้ทำให้สินทรัพย์เดิมมีมูลค่าเพิ่มขึ้น ไม่ใช่จุดจบของวัฏจักรการลงทุน ซึ่งสวนทางกับตรรกะของบับเบิลแตก—เพราะบับเบิลแตก มูลค่าสินทรัพย์จะร่วงลงฮวบ แต่ในกรณีนี้ ข้อจำกัดกลับเพิ่มมูลค่าพิเศษให้สินทรัพย์ที่มีอยู่ แม้ผู้ให้บริการคลาวด์ขนาดใหญ่จะลงทุนคิดเป็น 25-30% ของยอดขาย แต่ยังอยู่ที่ 75% ของกระแสเงินสดจากการดำเนินงาน ถือว่าควบคุมได้ คาดการลงทุนเข้มข้นนี้จะดำเนินต่อไปอย่างน้อยถึงปี 2027