แลกเปลี่ยนหรือโบรกเกอร์? ทางเลือกโมเดลธุรกิจของ Hyperliquid

หัวข้อเดิม: Hyperliquid at the Crossroads: Robinhood or Nasdaq Economics

ผู้เขียนต้นฉบับ: @shaundadevens

แปล: Peggy,BlockBeats

บทบรรณาธิการ: เมื่อปริมาณการซื้อขายของ Hyperliquid ใกล้เคียงกับตลาดหลักทรัพย์แบบดั้งเดิม สิ่งที่น่าจับตามากกว่าขนาดของปริมาณคือจุดที่มันเลือกยืนอยู่ในโครงสร้างตลาดระดับไหน บทความนี้อ้างอิงจากการแบ่งงานในวงการการเงินแบบดั้งเดิมระหว่าง “โบรกเกอร์ vs ตลาดหลักทรัพย์” เพื่อวิเคราะห์ว่าทำไม Hyperliquid ถึงเลือกตำแหน่งเป็นระดับตลาดที่เน้นค่าธรรมเนียมต่ำ รวมถึง Builder Codes, HIP-3 ที่ขยายระบบนิเวศและสร้างแรงกดดันระยะยาวต่อค่าธรรมเนียมของแพลตฟอร์ม

เส้นทางของ Hyperliquid สะท้อนให้เห็นปัญหาหลักของโครงสร้างพื้นฐานการซื้อขายคริปโตที่กำลังเผชิญอยู่: หลังจากขยายขนาดแล้ว กำไรควรจะแบ่งสรรอย่างไร

ต่อไปนี้คือเนื้อหาต้นฉบับ:

Hyperliquid กำลังดำเนินการซื้อขายสัญญาถาวร (perpetual contracts) ที่ใกล้เคียงกับปริมาณของ Nasdaq แต่โครงสร้างรายได้ก็แสดงลักษณะคล้ายกันกับ “ระดับ Nasdaq” ด้วยเช่นกัน

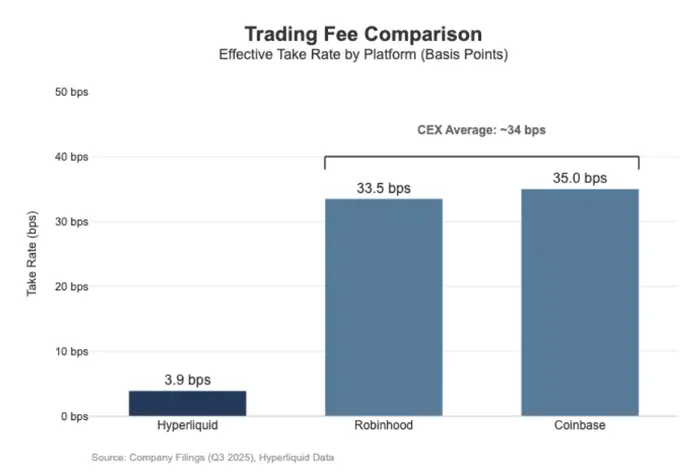

ในช่วง 30 วันที่ผ่านมา Hyperliquid ชำระเงินมูลค่าการซื้อขายสัญญาถาวร (ตามอัตราส่วนรายไตรมาส) รวม 2056 พันล้านดอลลาร์สหรัฐ แต่สร้างรายได้ค่าธรรมเนียมเพียง 80.3 ล้านดอลลาร์สหรัฐ ซึ่งอัตราค่าธรรมเนียมคิดเป็นประมาณ 3.9 จุดฐาน (bps)

นั่นหมายความว่า วิธีการทำเงินของ Hyperliquid ใกล้เคียงกับแพลตฟอร์มการดำเนินการขายส่ง (wholesale execution venue) มากกว่าจะเป็นแพลตฟอร์มเทรดแบบรายย่อยที่เน้นค่าธรรมเนียมสูง

เปรียบเทียบกัน Coinbase ในไตรมาส 3 ปี 2025 มีปริมาณการซื้อขาย 2950 พันล้านดอลลาร์ แต่ทำรายได้จากการเทรด 1.046 พันล้านดอลลาร์ ซึ่งอัตราค่าธรรมเนียมโดยนัยอยู่ที่ประมาณ 35.5 จุดฐาน

Robinhood ในธุรกิจคริปโตมีแนวคิดเดียวกัน: ปริมาณการซื้อขายคริปโตมูลค่า 800 พันล้านดอลลาร์ สร้างรายได้จากการเทรด 268 ล้านดอลลาร์ ซึ่งอัตราค่าธรรมเนียมโดยนัยประมาณ 33.5 จุดฐาน ในขณะเดียวกัน ในไตรมาส 3 ปี 2025 ปริมาณการซื้อขายหุ้นของ Robinhood ก็สูงถึง 6470 พันล้านดอลลาร์

โดยรวมแล้ว Hyperliquid ในด้านปริมาณการซื้อขายได้กลายเป็นหนึ่งในโครงสร้างพื้นฐานการเทรดชั้นนำแล้ว แต่ในด้านอัตราค่าธรรมเนียมและโมเดลธุรกิจ ก็คล้ายกับเป็นระดับการดำเนินการที่เน้นกลุ่มเทรดมืออาชีพมากกว่าจะเป็นแพลตฟอร์มสำหรับรายย่อย

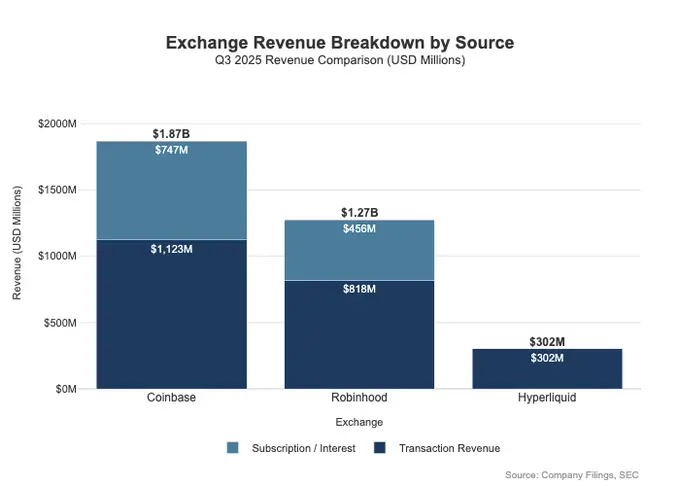

ความแตกต่างไม่ใช่แค่ในระดับค่าธรรมเนียมเท่านั้น แต่ยังรวมถึงความกว้างของมิติการทำเงินด้วย แพลตฟอร์มรายย่อยมักสามารถสร้างรายได้จากหลาย “หน้าจอ” ของรายได้ ในไตรมาส 3 ปี 2025 Robinhood ทำรายได้จากการเทรดรวม 730 ล้านดอลลาร์ นอกจากนี้ยังมีรายได้ดอกเบี้ยสุทธิ 456 ล้านดอลลาร์ และรายได้อื่น ๆ อีก 88 ล้านดอลลาร์ (ส่วนใหญ่มาจากบริการสมัครสมาชิก Gold)

ในทางตรงกันข้าม Hyperliquid ขึ้นอยู่กับค่าธรรมเนียมการเทรดมากกว่า และค่าธรรมเนียมเหล่านี้ถูกบีบอัดในระดับหลักหน่วย (bps) บนระดับโปรโตคอล ซึ่งหมายความว่า รายได้ของ Hyperliquid มีความเข้มข้นและเป็นเอกภาพมากขึ้น เป็นโครงสร้างพื้นฐานที่เน้นค่าธรรมเนียมต่ำและการหมุนเวียนสูง มากกว่าจะเป็นแพลตฟอร์มรายย่อยที่ทำรายได้จากหลายผลิตภัณฑ์

แก่นแท้ของความแตกต่างนี้สามารถอธิบายได้ด้วยตำแหน่งที่ตั้ง: Coinbase และ Robinhood เป็นธุรกิจโบรกเกอร์/ตัวแทนจำหน่าย (broker/distribution) ที่พึ่งพางบการเงินและระบบสมัครสมาชิกเพื่อสร้างรายได้หลายชั้น ในขณะที่ Hyperliquid ใกล้เคียงกับระดับตลาด (exchange) ในโครงสร้างตลาดแบบดั้งเดิม กำไรของตลาดหลักทรัพย์ถูกแบ่งแยกตามระดับของโครงสร้าง

โมเดล โบรกเกอร์ (Broker-Dealer) vs ตลาดหลักทรัพย์ (Exchange)

ในตลาดการเงินแบบดั้งเดิม (TradFi) จุดแบ่งแยกที่สำคัญที่สุดคือระหว่างชั้นการจัดจำหน่าย (distribution) กับชั้นตลาด (the market)

แพลตฟอร์มรายย่อยเช่น Robinhood, Coinbase อยู่ในชั้นการจัดจำหน่าย ซึ่งสามารถสร้างรายได้จากการทำกำไรสูง ในขณะที่ตลาดหลักทรัพย์เช่น Nasdaq อยู่ในชั้นตลาด ซึ่งมีอำนาจในการกำหนดราคาอยู่ในโครงสร้าง โดยการให้บริการการดำเนินการซื้อขายจะถูกกดดันให้เป็นไปในแนวทางเชิงพาณิชย์มากขึ้น

โบรกเกอร์ / ตัวแทนจำหน่าย = ความสามารถในการจัดจำหน่าย + งบดุลลูกค้า

โบรกเกอร์ถือครองความสัมพันธ์กับลูกค้า โดยผู้ใช้ส่วนใหญ่จะไม่เข้าไปใน Nasdaq โดยตรง แต่ผ่านโบรกเกอร์เข้าไปในตลาด โบรกเกอร์รับผิดชอบเปิดบัญชี จัดเก็บหลักทรัพย์ ค้ำประกันและบริหารความเสี่ยง บริการสนับสนุนลูกค้า เอกสารทางภาษี ฯลฯ แล้วจึงส่งคำสั่งซื้อไปยังตลาดเฉพาะ

ความเป็นเจ้าของความสัมพันธ์นี้ ทำให้โบรกเกอร์สามารถสร้างรายได้หลายทางนอกเหนือจากการซื้อขาย:

- เงินสดและยอดคงเหลือ: ดอกเบี้ยจากเงินสด การกู้ยืมหลักทรัพย์ การให้ยืมหลักทรัพย์

- การบรรจุผลิตภัณฑ์: บริการสมัครสมาชิก แพ็กเกจฟังก์ชัน บัตรเดบิต / บริการที่ปรึกษาการลงทุน

- เศรษฐศาสตร์การส่งคำสั่ง: โบรกเกอร์ควบคุมคำสั่งซื้อขาย สามารถฝังกลไกการชำระเงินหรือแบ่งรายได้ในสายการส่งคำสั่ง

นี่คือเหตุผลที่โบรกเกอร์มักทำกำไรมากกว่าตลาดหลักทรัพย์: กำไรแท้จริงจะรวมอยู่ใน “การจัดจำหน่าย + ยอดคงเหลือ”

ตลาดหลักทรัพย์ = การจับคู่ + กฎเกณฑ์ + โครงสร้างพื้นฐาน ค่าธรรมเนียมถูกจำกัด

ตลาดหลักทรัพย์ดำเนินการในฐานะสถานที่ซื้อขาย: ระบบจับคู่คำสั่ง กฎเกณฑ์ตลาด การดำเนินการที่แน่นอน รวมถึงการเชื่อมต่อโครงสร้างพื้นฐาน รายได้หลักประกอบด้วย:

- ค่าธรรมเนียมการซื้อขาย (ซึ่งในสินค้าที่มีสภาพคล่องสูงมักถูกกดให้ต่ำลงเรื่อย ๆ)

- ค่าคอมมิชชั่น / สิ่งจูงใจด้านสภาพคล่อง (มักจะคืนค่าธรรมเนียมส่วนใหญ่ให้กับผู้สร้างตลาดเพื่อแย่งชิงสภาพคล่อง)

- ข้อมูลราคา การเชื่อมต่อเครือข่าย และการใช้ศูนย์ข้อมูลร่วมกัน

- ค่าธรรมเนียมเข้าจำหน่ายและการอนุญาตดัชนี

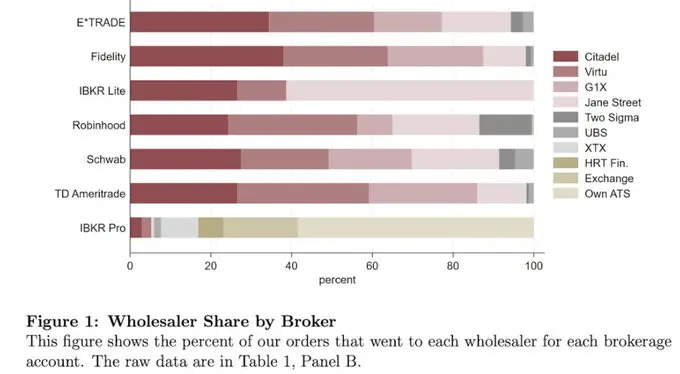

กลไกการส่งคำสั่งของ Robinhood แสดงให้เห็นโครงสร้างนี้อย่างชัดเจน: ความสัมพันธ์กับลูกค้าถือครองโดยโบรกเกอร์ (Robinhood Securities) คำสั่งซื้อจะถูกส่งต่อไปยังศูนย์กลางตลาดบุคคลที่สาม ผลประโยชน์ทางเศรษฐกิจในสายการส่งคำสั่งจะถูกแบ่งปันในสายโซ่

ระดับที่ทำกำไรสูงสุดคือชั้นการจัดจำหน่าย ซึ่งควบคุมการดึงดูดลูกค้า ความสัมพันธ์กับผู้ใช้ และทุกช่องทางการทำเงินรอบการดำเนินการ (เช่น ค่าธรรมเนียมคำสั่งซื้อ การกู้ยืมหลักทรัพย์ การให้ยืมหลักทรัพย์ และบริการสมัครสมาชิก)

Nasdaq เองอยู่ในชั้นที่มีอัตรากำไรต่ำ (thin-margin) ซึ่งผลิตภัณฑ์ที่ให้บริการเป็นความสามารถในการดำเนินการที่เป็นสินค้าอย่างสูงและสิทธิ์เข้าคิว ซึ่งอำนาจในการกำหนดราคาถูกจำกัดอย่างเข้มงวดในกลไก

สาเหตุคือ: เพื่อแย่งชิงสภาพคล่อง ตลาดหลักทรัพย์มักจะคืนค่าธรรมเนียมโดยการให้ส่วนลดผู้สร้างตลาด (maker rebate) เป็นจำนวนมาก; หน่วยงานกำกับดูแลตั้งเพดานค่าธรรมเนียมการเข้าถึง (access fee) ซึ่งจำกัดขอบเขตของค่าธรรมเนียมที่สามารถเก็บได้; พร้อมกันนี้ คำสั่งส่งต่อมีความยืดหยุ่นสูงมาก เงินและคำสั่งสามารถเปลี่ยนไปมาระหว่างตลาดต่าง ๆ ได้อย่างรวดเร็ว ทำให้แต่ละตลาดไม่สามารถขึ้นราคาได้อย่างมีประสิทธิภาพ

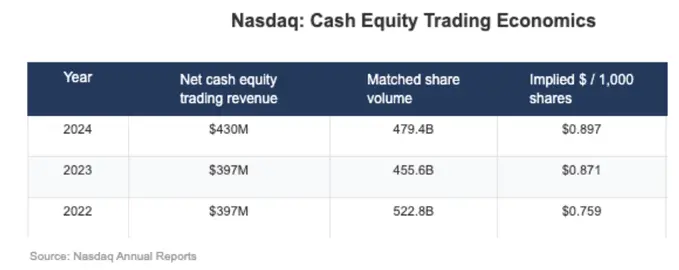

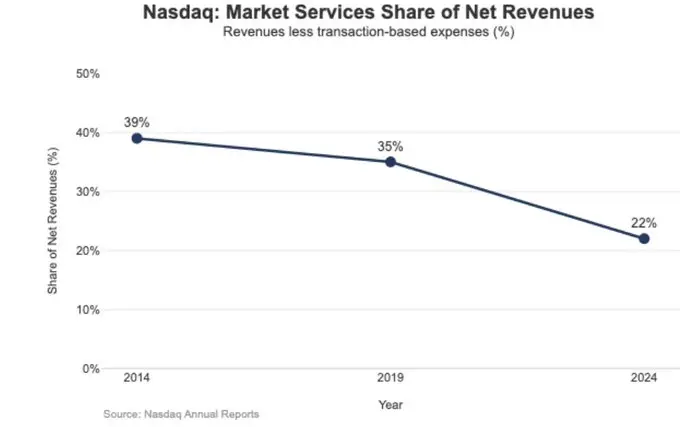

ข้อมูลทางการเงินของ Nasdaq ที่เปิดเผยชัดเจนที่สุดคือ รายได้สุทธิจากการซื้อขายหุ้นในตลาดเงินสด ซึ่งมักอยู่ในระดับเพียงไม่กี่พันดอลลาร์ต่อหุ้น นี่คือภาพสะท้อนโดยตรงของการบีบอัดกำไรในระดับตลาด (market layer) อย่างเป็นโครงสร้าง

ผลกระทบเชิงกลยุทธ์จากอัตรากำไรต่ำนี้ก็สะท้อนให้เห็นในโครงสร้างรายได้ของ Nasdaq ที่เปลี่ยนแปลงไป

ในปี 2024 รายได้จากบริการตลาด (Market Services) อยู่ที่ 1.02 พันล้านดอลลาร์ คิดเป็น 22% ของรายได้รวม 4.649 พันล้านดอลลาร์ ซึ่งในปี 2014 เคยสูงถึง 39.4% และในปี 2019 ก็ยังอยู่ที่ 35%

แนวโน้มนี้ที่ลดลงอย่างต่อเนื่อง สอดคล้องกับการที่ Nasdaq เริ่มเปลี่ยนจากธุรกิจที่พึ่งพาความผันผวนของตลาดและรายได้จากการดำเนินการที่มีอัตรากำไรจำกัด ไปสู่ธุรกิจซอฟต์แวร์และข้อมูลที่มีความต่อเนื่องและคาดการณ์ได้มากขึ้น กล่าวอีกนัยหนึ่ง โครงสร้างของรายได้ในระดับตลาด (market layer) ที่มีอัตรากำไรต่ำเป็นแรงผลักดันให้ Nasdaq ค่อย ๆ ย้ายโฟกัสการเติบโตจาก “การจับคู่และดำเนินการ” ไปสู่ “เทคโนโลยี ข้อมูล และผลิตภัณฑ์บริการ”

Hyperliquid ในฐานะ “ระดับตลาด”

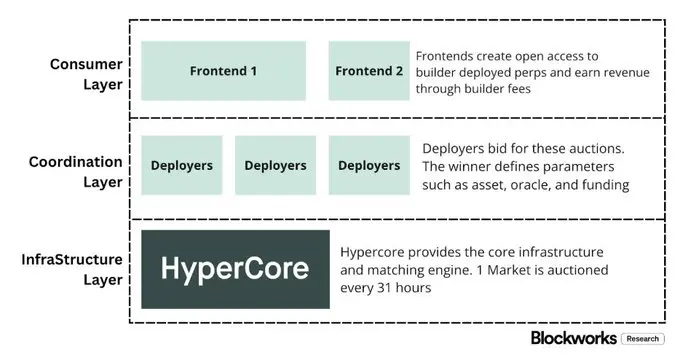

อัตราค่าธรรมเนียมโดยประมาณ 4 จุดฐาน (bps) ของ Hyperliquid สอดคล้องกับตำแหน่งที่ตั้งของมันในระดับตลาด (market layer) ที่ตั้งใจเลือกไว้ มันกำลังสร้างโครงสร้างพื้นฐานการเทรดแบบ " Nasdaq-style" บนบล็อกเชน:

โดยใช้ HyperCore เป็นแกนหลักของระบบจับคู่คำสั่งที่มี throughput สูง ระบบค้ำประกันและชำระเงินที่ใช้กลไก maker / taker พร้อมกลไกคืนค่าธรรมเนียมผู้สร้างตลาด (maker rebate) เป้าหมายคือการเพิ่มคุณภาพการดำเนินการและการแชร์สภาพคล่อง มากกว่าจะเป็นการสร้างรายได้หลายชั้นสำหรับผู้ใช้รายย่อย

กล่าวอีกนัยหนึ่ง การออกแบบของ Hyperliquid มุ่งเน้นไปที่การให้บริการการดำเนินการและการชำระเงินที่เป็นสินค้าอย่างสูงและมีประสิทธิภาพสูงสุด — ซึ่งเป็นลักษณะเด่นของระดับตลาด (market layer) และเป็นผลโดยตรงของโครงสร้างค่าธรรมเนียมต่ำ

ซึ่งสะท้อนให้เห็นในสองโครงสร้างหลักที่แพลตฟอร์มการเทรดคริปโตส่วนใหญ่ยังไม่ได้ดำเนินการอย่างเต็มที่ แต่เป็นลักษณะเฉพาะในตลาดการเงินแบบดั้งเดิม (TradFi):

หนึ่งคือชั้นโบรกเกอร์ / ตัวแทนจำหน่าย (Builder Codes) ซึ่งไม่ต้องมีใบอนุญาต

Builder Codes อนุญาตให้บุคคลที่สามสร้างอินเทอร์เฟซการเทรดบนโครงสร้างพื้นฐานของตลาดหลัก แล้วเก็บค่าธรรมเนียมเอง โดยมีค่าธรรมเนียมของ Builder ที่กำหนดขีดสูงสุดชัดเจน: สัญญาถาวรสูงสุด 0.1% (10 จุดฐาน) สินค้าทั่วไปสูงสุด 1% และสามารถตั้งค่าค่าธรรมเนียมต่อคำสั่งได้ในระดับคำสั่งเดียวกัน

กลไกนี้สร้างตลาดการแข่งขันในชั้นการจัดจำหน่าย แทนที่จะเป็นการผูกขาดโดยแอปพลิเคชันหลักเดียวที่เป็นทางการ

สองคือชั้นการจดทะเบียน / ผลิตภัณฑ์ (HIP-3) ซึ่งไม่ต้องมีใบอนุญาตเช่นกัน

ในตลาดการเงินแบบดั้งเดิม ตลาดจะควบคุมการอนุมัติการจดทะเบียนและการสร้างผลิตภัณฑ์ HIP-3 ทำให้ฟังก์ชันนี้ถูก externalize: นักพัฒนาสามารถสร้างสัญญาถาวรที่ใช้กลไกการจับคู่ HyperCore และ API ของมันได้ โดยที่การกำหนดและบริหารตลาดเป็นความรับผิดชอบของผู้ deploy เอง

ในเชิงโครงสร้างเศรษฐกิจ HIP-3 ชี้ชัดความสัมพันธ์ในการแบ่งรายได้ระหว่างตลาดและชั้นผลิตภัณฑ์: ผู้ deploy สัญญาถาวรและสินค้าผ่าน HIP-3 สามารถเก็บค่าธรรมเนียมการเทรดของสินทรัพย์ที่ deploy ได้สูงสุด 50%

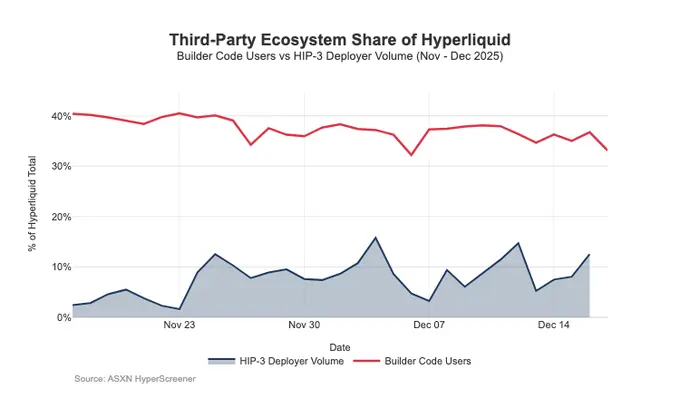

Builder Codes เริ่มแสดงผลในชั้นการจัดจำหน่าย: จนถึงกลางเดือนธันวาคม ประมาณหนึ่งในสามของผู้ใช้ไม่ได้เทรดผ่านอินเทอร์เฟซหลัก แต่ทำผ่าน front-end ของบุคคลที่สาม

ปัญหาคือ โครงสร้างที่เอื้อให้การขยายตัวของการจัดจำหน่ายนี้ ก็สร้างแรงกดดันต่อค่าธรรมเนียมของระดับตลาดอย่างต่อเนื่อง:

- ราคาถูกลง

หลาย front-end ขายสภาพคล่องเดียวกันพร้อมกัน การแข่งขันจึงมักจะนำไปสู่การลดต้นทุนการซื้อขายโดยรวมให้ต่ำที่สุดเท่าที่จะเป็นไปได้; ค่าธรรมเนียม Builder ก็สามารถปรับได้อย่างยืดหยุ่นในระดับคำสั่ง ทำให้ราคาถูกลงไปอีก

- การสูญเสียช่องทางการทำเงิน

front-end ควบคุมการเปิดบัญชี การบรรจุผลิตภัณฑ์ บริการสมัครสมาชิก และกระบวนการเทรดทั้งหมด จึงสามารถดึงดูดกำไรสูงในระดับโบรกเกอร์ได้มากขึ้น ในขณะที่ Hyperliquid ทำได้เพียงเก็บค่าธรรมเนียมระดับตลาดที่บางลงเท่านั้น

- ความเสี่ยงด้านการส่งคำสั่งเชิงกลยุทธ์

หาก front-end พัฒนาเป็นตัวส่งคำสั่งข้ามตลาดอย่างแท้จริง Hyperliquid ก็อาจถูกบังคับให้เข้าสู่การแข่งขันด้านการดำเนินการแบบขายส่ง ซึ่งต้องลดค่าธรรมเนียมหรือเพิ่มค่าคอมมิชชั่นเพื่อป้องกันคำสั่งซื้อขาย

โดยรวมแล้ว Hyperliquid กำลังเลือกตำแหน่งระดับตลาด (market layer) ที่เน้นค่าธรรมเนียมต่ำอย่างตั้งใจ (ผ่าน HIP-3 และ Builder Codes) พร้อมกับอนุญาตให้ชั้นโบรกเกอร์ที่มีกำไรสูงเติบโตอยู่บนพื้นฐานนี้

หาก Builder Front-end ขยายตัวต่อเนื่อง ก็จะมีอำนาจในการกำหนดราคาสำหรับผู้ใช้มากขึ้น ควบคุมการรักษาผู้ใช้และช่องทางการทำเงิน และได้รับอำนาจต่อรองในระดับ routing ซึ่งจะสร้างแรงกดดันระยะยาวต่ออัตราค่าธรรมเนียมของ Hyperliquid

ป้องกันสิทธิ์การจัดจำหน่าย และแนะนำกลุ่มรายได้ที่ไม่ใช่จากตลาดหลักทรัพย์

ความเสี่ยงที่ชัดเจนที่สุดคือการกลายเป็นสินค้า

หาก front-end ของบุคคลที่สามสามารถรักษาราคาที่ต่ำกว่าหน้า UI ดั้งเดิมในระยะยาว และสุดท้ายสามารถส่งคำสั่งข้ามตลาดได้ Hyperliquid ก็อาจถูกผลักเข้าสู่โมเดลเศรษฐกิจแบบขายส่ง (wholesale execution)

การปรับเปลี่ยนเชิงออกแบบในช่วงหลังแสดงให้เห็นว่า Hyperliquid กำลังพยายามขยายรายได้ใหม่ ๆ ควบคู่ไปกับการหลีกเลี่ยงผลลัพธ์นี้

การป้องกันการจัดจำหน่าย: รักษาความสามารถในการแข่งขันด้านเศรษฐกิจของ front-end ดั้งเดิม

แผนการลดค่าธรรมเนียมด้วยการ staking ที่เสนอไว้ก่อนหน้านี้ อนุญาตให้ Builder จ่ายค่าธรรมเนียมลดสูงสุด 40% โดยการ staking HYPE ซึ่งเป็นเส้นทางที่โครงสร้างสร้างให้ front-end ของบุคคลที่สามสามารถทำได้ในต้นทุนที่ต่ำกว่าหน้า UI ดั้งเดิมของ Hyperliquid การถอนแผนนี้เท่ากับยกเลิกการสนับสนุนโดยตรงต่อการ “กดราคา” ของการจัดจำหน่ายภายนอก

ในเวลาเดียวกัน ตลาด HIP-3 เริ่มถูกวางตำแหน่งให้เป็นกลไกการจัดจำหน่ายผ่าน Builder เป็นหลัก โดยไม่แสดงในหน้าแรกของ Hyperliquid แต่ตอนนี้ ตลาดเหล่านี้ก็เริ่มแสดงในหน้าแรกของ Hyperliquid ด้วยมาตรฐานการขึ้นรายการที่เข้มงวดมากขึ้น

สัญญาณนี้ชัดเจนมาก: Hyperliquid ยังคงรักษาโครงสร้างการจัดจำหน่ายโดยไม่ต้องมีใบอนุญาตในระดับ Builder แต่จะไม่ยอมเสียสิทธิ์การจัดจำหน่ายหลักของตนเองเพื่อผลประโยชน์นี้

USDH: จากการทำรายได้จากการเทรด สู่การทำรายได้จาก “เงินทุนคงเหลือ (float)”

การเปิดตัว USDH มีเป้าหมายเพื่อเรียกคืนรายได้จากสำรองเหรียญ stablecoin ที่เดิมถูกดึงออกไปนอกระบบ โครงสร้างเปิดเผยคือ การแบ่งรายได้จากสำรอง 50/50: 50% เข้าสู่ Hyperliquid และ 50% สำหรับการเติบโตของระบบนิเวศ USDH นอกจากนี้ การให้ส่วนลดค่าธรรมเนียมการเทรดในตลาด USDH ยังเสริมแนวทางนี้: Hyperliquid ยินดีที่จะลดผลตอบแทนในเชิงเศรษฐกิจของแต่ละเทรด เพื่อแลกกับกลุ่มรายได้ที่ใหญ่ขึ้นและมีความเหนียวแน่นมากขึ้น ซึ่งเชื่อมโยงกับยอดคงเหลือของผู้ใช้

จากผลลัพธ์ นี่เท่ากับการสร้างรายได้ในลักษณะคล้ายบำนาญ (annuity) ซึ่งการเติบโตขึ้นอยู่กับขนาดฐานเงินทุน ไม่ใช่แค่ปริมาณการซื้อขายตามตัวเลขเท่านั้น

Portfolio Margin: การนำแนวคิดการเงินของนายหน้าหลัก (prime broker) เข้ามาใช้

Portfolio Margin รวมเงินประกันของสินค้าทั้งในตลาดสดและสัญญาถาวร ทำให้ความเสี่ยงต่าง ๆ สามารถหักลบกันได้ และนำเข้าสู่กลไกการกู้ยืมแบบ native

Hyperliquid จะเก็บ 10% ของดอกเบี้ยที่ผู้กู้จ่าย ซึ่งทำให้โครงสร้างเศรษฐกิจของโปรโตคอลขึ้นอยู่กับอัตราการใช้ leverage และอัตราดอกเบี้ยมากขึ้น ไม่ใช่แค่ปริมาณการเทรด นี่ใกล้เคียงกับโมเดลรายได้ของโบรกเกอร์ / นายหน้าหลัก (prime broker) มากกว่าจะเป็นโมเดลของตลาดหลักทรัพย์แบบบริสุทธิ์

เส้นทางของ Hyperliquid สู่โมเดลเศรษฐกิจแบบ “โบรกเกอร์”

ในระดับ throughput Hyperliquid ได้บรรลุขนาดของตลาดเทรดชั้นแนวหน้าแล้ว แต่ในด้านการทำรายได้ ก็ยังคงเป็นระดับตลาด (market layer): ปริมาณการซื้อขายในเชิงนามธรรมสูงมาก ค่าธรรมเนียมโดยประมาณในระดับหลักหน่วย (bps) ซึ่งแตกต่างจาก Coinbase, Robinhood อย่างชัดเจนในเชิงโครงสร้าง

แพลตฟอร์มรายย่อยอยู่ในชั้นโบรกเกอร์ ควบคุมความสัมพันธ์กับผู้ใช้และยอดเงินทุน สามารถสร้างรายได้จากหลายกลุ่มกำไร (เช่น การเงิน การเก็บเงินสด การสมัครสมาชิก) ในขณะที่ตลาดหลักทรัพย์ที่บริสุทธิ์ขายเฉพาะบริการดำเนินการเทรด ในการแข่งขันด้านสภาพคล่องและการส่งคำสั่ง การดำเนินการก็เป็นสินค้าเชิงพาณิชย์อย่างเป็นธรรมชาติ รายได้สุทธิถูกบีบอัดอย่างต่อเนื่อง Nasdaq จึงเป็นตัวอย่างของข้อจำกัดเช่นนี้ใน TradFi

Hyperliquid ในช่วงแรกชัดเจนมุ่งไปที่โครงสร้างของตลาด (exchange prototype) ด้วยการแยกชั้นการจัดจำหน่าย (Builder Codes) กับชั้นสร้างผลิตภัณฑ์ (HIP-3) ซึ่งช่วยเร่งการขยายตัวของระบบนิเวศและการครอบคลุมตลาด แต่ก็มีความเสี่ยงว่าระบบนี้อาจผลักดันเศรษฐกิจออกไปด้านนอก: หากบุคคลที่สามตัดสินใจรวมราคาหรือส่งคำสั่งข้ามตลาด Hyperliquid ก็เสี่ยงที่จะถูกผลักเข้าสู่เส้นทางขายส่ง (wholesale) ที่เน้นกำไรต่ำ

อย่างไรก็ตาม การเคลื่อนไหวล่าสุดแสดงให้เห็นว่ามีการเปลี่ยนทิศทางอย่างมีจุดมุ่งหมาย: โดยไม่ละทิ้งความได้เปรียบด้านการดำเนินการและการชำระเงิน Hyperliquid ก็พยายามป้องกันสิทธิ์การจัดจำหน่าย และขยายแหล่งรายได้ไปสู่กลุ่มรายได้ที่อิงกับยอดคงเหลือ (balance-based profit pools)

โดยเฉพาะ: โครงการไม่สนับสนุนให้ front-end ภายนอกได้รับเงินอุดหนุนในเชิงโครงสร้างที่ถูกกว่า UI ดั้งเดิมอีกต่อไป HIP-3 ก็จะเน้นการแสดงผลแบบ native มากขึ้น และยังแนะนำแหล่งรายได้แบบงบดุล (balance sheet) เข้ามา

USDH จะดึงรายได้จากสำรองกลับเข้าสู่ระบบนิเวศ (แบ่ง 50/50 และให้ส่วนลดค่าธรรมเนียมในตลาด USDH); ส่วน Portfolio Margin ก็ใช้กลไกการเก็บ 10% ของดอกเบี้ยจากการกู้ยืม เพื่อสร้างกลไกการเงินแบบใหม่

โดยรวมแล้ว Hyperliquid กำลังเคลื่อนเข้าสู่โมเดลผสมผสาน: ใช้เส้นทางการดำเนินการเป็นฐาน แล้วเสริมด้วยการป้องกันสิทธิ์การจัดจำหน่ายและกลุ่มรายได้จากยอดคงเหลือ ซึ่งช่วยลดความเสี่ยงจากการถูกบีบให้กลายเป็นแพลตฟอร์มขายส่งกำไรต่ำ และในขณะเดียวกัน ก็ยังคงรักษาความได้เปรียบด้านการดำเนินการและการชำระเงินแบบรวมศูนย์

สำหรับปี 2026 คำถามที่ยังค้างคาอยู่คือ: Hyperliquid จะสามารถก้าวไปสู่โมเดลเศรษฐกิจแบบโบรกเกอร์โดยไม่ทำลายโมเดล “การจ้างงานภายนอก” ของตนเองได้หรือไม่ USDH เป็นตัวชี้วัดที่ชัดเจนที่สุด: เมื่อมูลค่าระบบประมาณ 1 พันล้านดอลลาร์ และเมื่อโครงสร้างการจัดจำหน่ายไม่ได้อยู่ในมือของระบบ ก็ชะลอการขยายตัวของการออกแบบแบบภายนอกอย่างชัดเจน แนวทางที่ชัดเจนที่สุดอาจเป็นการตั้งค่า UI เริ่มต้น เช่น การแปลง USDC มูลค่า 4 พันล้านดอลลาร์โดยอัตโนมัติเป็น stablecoin ดั้งเดิม (เช่น Binance แปลง USDC เป็น BUSD อัตโนมัติ)

หาก Hyperliquid ต้องการเข้าถึงกลุ่มรายได้ของโบรกเกอร์อย่างแท้จริง ก็อาจต้องมีพฤติกรรมแบบโบรกเกอร์มากขึ้น: การควบคุมที่เข้มงวดยิ่งขึ้น การบูรณาการผลิตภัณฑ์แบบ native อย่างแน่นหนา และการกำหนดขอบเขตที่ชัดเจนกับทีมระบบนิเวศในด้านการจัดจำหน่ายและยอดคงเหลือ