กองทุน VC เข้ารหัสชั้นนำแบ่งปันแนวโน้มการระดมทุนและการขายโทเค็นในปี 2026

กิจกรรมการลงทุนเสี่ยงในคริปโตในปี 2025 โดยรวมเป็นไปตามความคาดหวังของนักลงทุน แต่ระดับความมุ่งเน้นของเงินทุนกลับสูงกว่าที่คาดไว้มาก แม้ว่าจำนวนเงินรวมที่ไหลเข้าสู่ตลาดจะฟื้นตัวจากช่วงที่ซบเซาก่อนหน้านี้ แต่เงินจำนวนมากยังคงไหลเข้าสู่กลุ่มธุรกิจและโมเดลการลงทุนเพียงไม่กี่กลุ่ม ทำให้สตาร์ทอัพในช่วงเริ่มต้นต้องเผชิญกับสภาพแวดล้อมการระดมทุนที่เข้มงวดที่สุดในหลายปีที่ผ่านมา

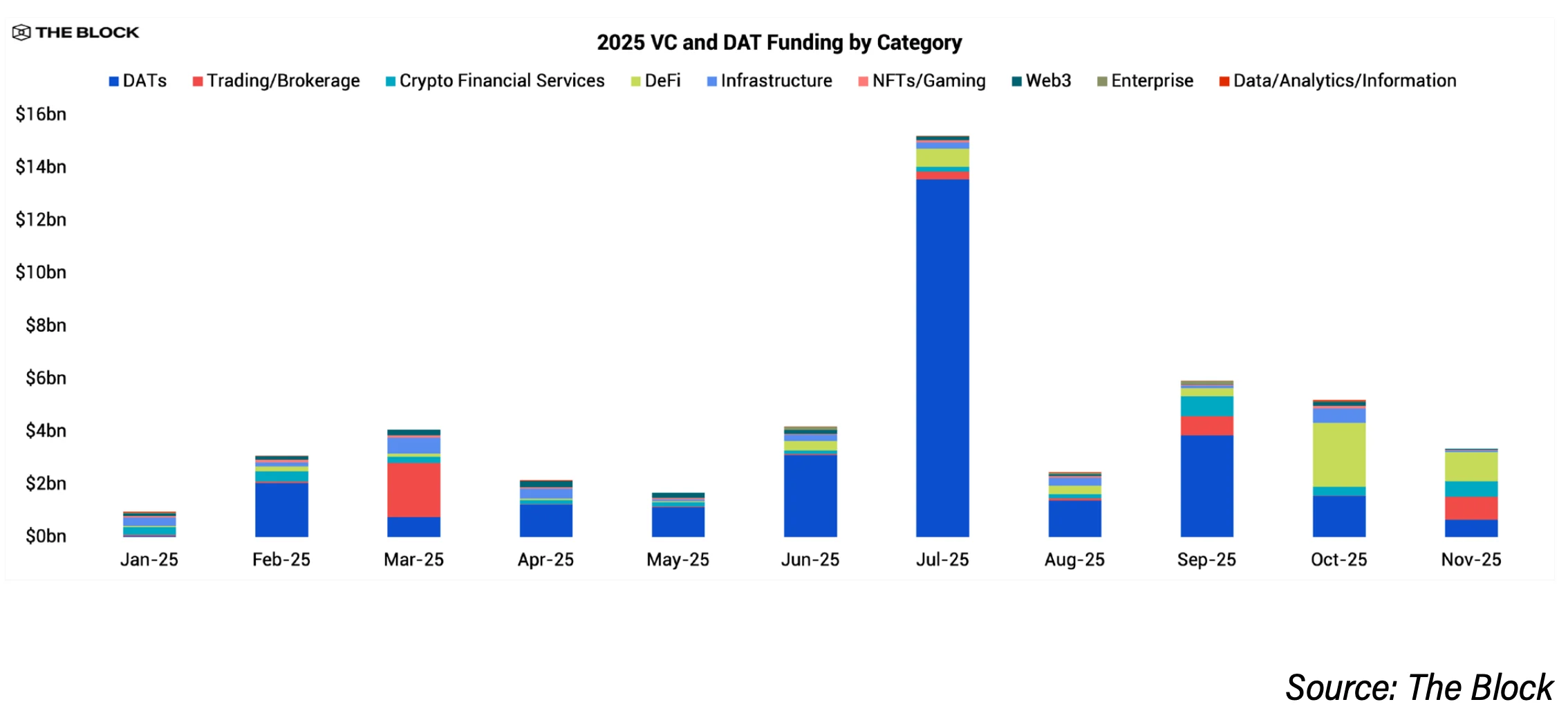

แรงผลักดันสำคัญที่อยู่เบื้องหลังแนวโน้มนี้คือการเติบโตของบริษัทที่ถือครองสินทรัพย์ดิจิทัล (Digital Asset Treasury – DAT) จากข้อมูลของ The Block Pro บริษัท DAT ได้ระดมทุนประมาณ 29 พันล้านดอลลาร์ในช่วงส่วนใหญ่ของปี 2025 ซึ่งเป็นวิธีที่นักลงทุนสถาบันสามารถเข้าถึงคริปโตได้ง่ายกว่าการลงทุนโดยตรงในสตาร์ทอัพ ในขณะเดียวกัน การลงทุนเสี่ยงแบบดั้งเดิมยังคงรักษามูลค่าไว้ได้ โดยมีมูลค่ารวมประมาณ 18.9 พันล้านดอลลาร์ในปี 2025 ซึ่งเพิ่มขึ้นจาก 13.8 พันล้านดอลลาร์ในปี 2024 แต่จำนวนดีลกลับลดลงอย่างมาก จำนวนดีลรวมลดลงประมาณ 60% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เหลือเกือบ 1,200 รายการ จากมากกว่า 2,900 รายการในปีที่ผ่านมา

Mathijs van Esch หุ้นส่วนจาก Maven 11 กล่าวว่า เขาไม่คาดคิดว่าระดับความมุ่งเน้นของเงินทุนจะสูงขนาดนี้ โดยเฉพาะในบริษัท DAT ตามที่เขาเห็น แนวโน้มนี้สะท้อนให้เห็นถึงการยอมรับคริปโตที่แข็งแกร่งขึ้นจากภาคองค์กร แต่ตรงกันข้ามกับความคาดหวังเดิมที่เงินทุนจะไหลเข้าสู่สตาร์ทอัพในช่วงเริ่มต้นมากกว่าบริษัทจดทะเบียนหรือดีล PIPE

ทำไมการลงทุนในช่วงเริ่มต้นจึงลดลงในปี 2025

สาเหตุสำคัญคือปริมาณเงินเสี่ยงที่พร้อมจะปล่อยกู้ลดลง Rob Hadick หุ้นส่วนจาก Dragonfly กล่าวว่า กองทุนคริปโตจำนวนมากเริ่มหมดแหล่งเงินจากกองทุนเก่าและประสบความยากลำบากในการระดมทุนรอบใหม่ ความต้องการจากนักลงทุนร่วมทุน (LP) ก็ลดลงตั้งแต่จุดสูงสุดในปี 2021–2022 โดยเฉพาะเมื่อหลายกองทุนมีผลตอบแทนต่ำกว่าบิทคอยน์และสินทรัพย์เสี่ยงอื่น ๆ สิ่งนี้ส่งผลโดยตรงต่อการลดเงินทุนสำหรับการลงทุน seed และ pre-seed

ในเวลาเดียวกัน สภาพแวดล้อมด้านกฎหมายที่ชัดเจนขึ้นช่วยให้บริษัทที่มีผลิตภัณฑ์ตรงกับตลาดสามารถขยายตัวได้เร็วขึ้น จึงดึงดูดเงินเข้าสู่กลุ่มบริษัทเล็ก ๆ ที่พิสูจน์ความสามารถของตน Hadick อธิบายปรากฏการณ์นี้ว่าเป็นการ “รวมกลุ่ม” ของเงินทุน โดยเฉพาะรอบ stablecoin, ตลาดแลกเปลี่ยน, ตลาดคาดการณ์, DeFi และโครงสร้างพื้นฐานสนับสนุนกลุ่มเหล่านี้

Anirudh Pai หุ้นส่วนจาก Robot Ventures วิเคราะห์ว่า แนวโน้มการหลีกเลี่ยงความเสี่ยงในช่วงเริ่มต้นไม่ได้เกิดขึ้นเฉพาะในคริปโตเท่านั้น โดยอ้างอิงจาก Bill Gurley ของ Benchmark เขากล่าวว่านักลงทุนสถาบันในปัจจุบันแทบไม่สนใจดีลนอกภาค AI และแนวความคิดนี้ก็แพร่กระจายไปยังการลงทุนในคริปโตด้วย

Arianna Simpson หุ้นส่วนจาก a16z crypto เชื่อว่าการมุ่งเน้นดีลในปี 2025 ยังมาจากลักษณะเฉพาะของอุตสาหกรรม Stablecoin กลายเป็นกลุ่มที่ดึงดูดเงินทุนมากที่สุด เมื่อคริปโตเริ่มผสมผสานกับฟินเทคมากขึ้น ทำให้โมเดลธุรกิจแบบเดิมที่เน้นค่าธรรมเนียมและปริมาณการทำธุรกรรม กลับมาอีกครั้ง เธอยังชี้ให้เห็นว่าฟองสบู่อัจฉริยะ AI ได้ดูดคนและความสนใจออกจากคริปโต ทำให้จำนวนดีลใหม่ลดลง

อย่างไรก็ตาม นักลงทุนบางส่วนมองว่าปี 2025 เป็นช่วง “ปรับสมดุล” ที่ดีขึ้น Hadick เชื่อว่ารอบการระดมทุนในปี 2021–ต้นปี 2022 ยากที่จะเกิดซ้ำ และการเติบโตในปีที่ผ่านมาเป็นแบบยั่งยืนมากขึ้น

แนวโน้มการฟื้นตัวของเงินทุนในช่วงเริ่มต้นในปี 2026

นักลงทุนคริปโตส่วนใหญ่คาดว่าการระดมทุนในช่วงเริ่มต้นจะดีขึ้นในปี 2026 แต่การฟื้นตัวนี้จะเป็นไปอย่างค่อยเป็นค่อยไปและยังต่ำกว่าช่วงก่อนหน้าอย่างมาก

Quynh Ho หัวหน้าฝ่ายลงทุนเสี่ยงจาก GSR กล่าวว่า การลงทุนใน seed และ early-stage จะกลับมาเพิ่มขึ้น แต่เกณฑ์จะเข้มงวดยิ่งขึ้น เธอเชื่อว่านักลงทุนในปัจจุบันเน้นไปที่แรงผลักดันของตลาดและพื้นฐานธุรกิจ มากกว่าการเติบโตแบบก้าวกระโดด และพร้อมที่จะแลกกับ upside เพื่อให้มีทางออกที่ชัดเจนมากขึ้น

Hadick คาดว่าการเติบโตในปี 2026 จะเป็นไปในระดับปานกลาง เนื่องจากกรอบกฎหมายที่ชัดเจนขึ้น รวมถึงกิจกรรม M&A และ IPO ที่จะช่วยดึงดูดผู้ก่อตั้งใหม่ ๆ เข้ามามากขึ้น เขาเชื่อว่าสนใจในบริษัท DAT ลดลง ทำให้เงินเสี่ยงสามารถกลับมามุ่งเน้นไปที่บริษัทที่ดำเนินงานจริง ๆ ได้ เมื่อแอปพลิเคชันบน stablecoin ขยายตัวและการใช้งานบล็อกเชนเพิ่มขึ้น เขาคิดว่ากองทุนจำนวนมากจะค่อย ๆ กลับมาระดมทุนอีกครั้ง

Boris Revsin หุ้นส่วนจาก Tribe Capital คาดการณ์ว่าในปี 2026 จะเห็นการฟื้นตัวเล็กน้อยทั้งจำนวนดีลและปริมาณเงินที่ปล่อยกู้ แต่ระเบียบวินัยในการลงทุนยังคงเป็นลักษณะเด่นของตลาด

ปัจจัยด้านกฎหมายถือเป็นตัวแปรสำคัญ Hoolie Tejwani หัวหน้าของ Coinbase Ventures มองว่ากฎระเบียบที่ชัดเจนขึ้นเกี่ยวกับโครงสร้างตลาดในสหรัฐอเมริกา ซึ่งคาดว่าจะประกาศในปีนี้ อาจเป็นแรงผลักดันสำคัญต่อระบบนิเวศสตาร์ทอัพ หลังจากที่ผ่านกฎหมาย GENIUS

สาขาที่ VC มองในแง่ดีเมื่อเข้าสู่ปี 2026

Stablecoin และการชำระเงินเป็นหัวข้อที่พูดถึงมากที่สุด นักลงทุนเชื่อว่าความต้องการจากภาคองค์กรและกรอบกฎหมายที่ชัดเจนกำลังช่วยให้บริษัท stablecoin เริ่มกลายเป็นฟินเทคแบบดั้งเดิมมากขึ้น Simpson อธิบายว่า stablecoin เป็น “ดาวเด่นของงานปาร์ตี้” ในปี 2025 เมื่อตลาดกลับมาใช้โมเดลรายได้ง่าย ๆ ที่อิงค่าธรรมเนียมและปริมาณการทำธุรกรรม

โครงสร้างพื้นฐานของตลาดสำหรับองค์กรก็เป็นเป้าหมายสำคัญ รวมถึงตลาดแลกเปลี่ยน แพลตฟอร์มการซื้อขาย การเก็บรักษา การบริหารความเสี่ยง และการปฏิบัติตามกฎระเบียบ รวมถึงผลิตภัณฑ์ทางการเงินคริปโตที่แก้ปัญหาการดำเนินงานจริง ๆ กลุ่มเหล่านี้ได้รับประโยชน์โดยตรงจากเงินทุนของภาคองค์กร

การ Tokenize สินทรัพย์จริงยังคงได้รับความสนใจ โดยเฉพาะในภูมิภาคที่มีสภาพคล่องและโครงสร้างพื้นฐานการซื้อขายดีขึ้น GSR ระบุว่าพวกเขามุ่งเน้นไปที่โครงสร้างพื้นฐานที่เกี่ยวข้องกับการ tokenization ของสินทรัพย์และเครื่องมือสนับสนุนการขยายตัว

ตลาดคาดการณ์ก็ได้รับการประเมินว่าสูง Simpson มองว่าศักยภาพการเติบโตของแอปพลิเคชันและบริการในกลุ่มนี้มีมากเมื่อการใช้งานเพิ่มขึ้น อย่างไรก็ตาม van Esch เชื่อว่าหลังจากช่วงระดมทุนในช่วงเริ่มต้น ตลาดคาดการณ์อาจได้รับทุนลดลงในปี 2026 เนื่องจากอัตราการนำไปใช้จริงช้ากว่าที่คาดหวัง

Tejwani เน้นย้ำแนวคิด “ตลาดสำหรับทุกอย่าง” ตั้งแต่ prediction markets, สัญญาแบบถาวร ไปจนถึงสินทรัพย์จริง พร้อมชี้ให้เห็นว่า DeFi รุ่นใหม่ที่เน้นความเป็นส่วนตัวและจุดเชื่อมต่อระหว่างคริปโต, AI และหุ่นยนต์ เป็นโอกาสระยะยาว ตามที่เขากล่าวว่า AI ยิ่งพึ่งพาโครงสร้างพื้นฐานบล็อกเชนสำหรับข้อมูล ตัวตน และความปลอดภัย ในอนาคต เครื่องจักรจะทำธุรกรรมกันเองด้วยเงินตราอินเทอร์เน็ต

ในทางตรงกันข้าม Robot Ventures และ Dragonfly เห็นว่ากลุ่มคริปโต–AI ถูกโอเวอร์ฮype เกินจริงเมื่อเทียบกับความก้าวหน้าที่เป็นจริง และอาจได้รับทุนลดลงในปีหน้า นักลงทุนบางรายก็ทำนายว่าโครงสร้างพื้นฐานบล็อกเชน โดยเฉพาะ Layer 1 ใหม่ ๆ จะยากที่จะระดมทุนหากไม่มีความแตกต่างที่ชัดเจน

แนวโน้มการระดมทุนด้วยโทเค็นและ ICO

กิจกรรมขายโทเค็นและ ICO กลับมาในปี 2025 แต่ผู้ลงทุนเชื่อว่ารูปแบบนี้ยากที่จะมาแทนที่การลงทุนเสี่ยงแบบเดิม นักลงทุนหลายรายมองว่านี่เป็นแนวโน้มตามวัฏจักรและมีการคัดเลือกมากขึ้น การขายโทเค็นอาจทำหน้าที่เป็นการค้นหาราคาที่เหมาะสมเมื่อดำเนินการอย่างถูกต้อง แต่บรรยากาศตลาดยังคงเป็นปัจจัยสำคัญ

นักลงทุนบางรายเชื่อว่ารูปแบบผสมระหว่างการขายโทเค็นและการลงทุนเสี่ยงจะยังคงเป็นที่นิยมต่อไป ในขณะที่โครงการคุณภาพสูงยังคงต้องการการสนับสนุนจาก VC ถึงแม้จะสนับสนุนการระดมทุนบนบล็อกเชน แต่ van Esch ตั้งคำถามว่าสำหรับการออกโทเค็นที่มีสภาพคล่องในระยะต้นนั้น เป็นกลยุทธ์ที่ดีที่สุดสำหรับการสร้างธุรกิจที่ยั่งยืนหรือไม่

Hadick ระมัดระวังมากขึ้น มองว่าการขายโทเค็นสร้างข่าวมากกว่ามูลค่าที่แท้จริงในระยะยาว และในที่สุดแล้ว การลงทุนเสี่ยงยังคงเป็นกลยุทธ์หลักในการสนับสนุนบริษัทและโปรโตคอลที่แข็งแกร่งที่สุด