การเติบโตและอนาคตของ Perp DEX: การปฏิวัติด้านโครงสร้างของผลิตภัณฑ์บนเชน

ในช่วงสองปีที่ผ่านมา หนึ่งในความเปลี่ยนแปลงที่สำคัญที่สุดในตลาดคริปโต ไม่ใช่การเปิดตัวบล็อกเชนใหม่หรือเรื่องราวฮอตฮิตใดๆ แต่เป็นการเคลื่อนย้ายของการซื้อขายสินทรัพย์อนุพันธ์จากการแลกเปลี่ยนแบบรวมศูนย์อย่างช้าๆ แต่ต่อเนื่องไปยังบนเชน ในกระบวนการนี้ Perpetual DEX (ตลาดซื้อขายอนุพันธ์แบบไม่มีวันหมดอายุแบบกระจายศูนย์) ค่อยๆ เติบโตจากผลิตภัณฑ์ทดลองสู่หนึ่งในเส้นทางที่มีความสำคัญที่สุดในระบบ DeFi

ถ้าหากว่าการซื้อขาย spot เป็นจุดเริ่มต้นของ DeFi แล้ว ก็สามารถกล่าวได้ว่าสัญญาอนุพันธ์แบบไม่มีวันหมดอายุ กำลังกลายเป็น “แกนหลักของกระแสเงินสด” ที่แท้จริงของมัน

ทำไม Perp DEX ถึงจะเติบโตขึ้น

ในระบบการซื้อขายคริปโตแบบดั้งเดิม สัญญาอนุพันธ์แบบไม่มีวันหมดอายุเป็นแหล่งรายได้ที่สำคัญที่สุดของการแลกเปลี่ยนแบบรวมศูนย์เป็นเวลานาน ไม่ว่าจะเป็นค่าธรรมเนียมการเทรด อัตราค่าธรรมเนียมเงินทุน หรือรายได้เพิ่มเติมจากการชำระบัญชี CEX เกือบจะผูกขาดกระแสเงินสดของสินทรัพย์อนุพันธ์ทั้งหมด สำหรับ DeFi นั้น เรื่องนี้ไม่ใช่คำถามว่า “อยากทำหรือไม่” แต่เป็น “มีความสามารถทำหรือไม่”

ในช่วงแรกของ DeFi ยังไม่มีพื้นฐานเพียงพอที่จะรองรับสัญญาอนุพันธ์แบบไม่มีวันหมดอายุ ข้อจำกัดด้านประสิทธิภาพบนเชนทำให้เกิดความล่าช้าในการทำธุรกรรม ค่าธรรมเนียม Gas สูงขึ้น ราคาพยากรณ์อากาศอัปเดตช้ากว่าที่ควร ทำให้ผลิตภัณฑ์ที่ใช้เลเวอเรจถูกโจรกรรมโดยนักเก็งกำไรอย่างรวดเร็ว แม้จะมีความพยายาม ก็ยังยากที่จะต่อสู้กับ CEX ในด้านประสบการณ์ผู้ใช้และการบริหารความเสี่ยง

การเปลี่ยนแปลงสำคัญเกิดขึ้นหลังจากโครงสร้างพื้นฐานเติบโตเต็มที่แล้ว การแพร่หลายของ Layer 2 และการปรากฏตัวของบล็อกเชนประสิทธิภาพสูง ทำให้ปัญหาการทำธุรกรรมบนเชนและความล่าช้าถูกปรับปรุงอย่างมาก ระบบพยากรณ์อากาศรุ่นใหม่สามารถให้ข้อมูลราคาที่รวดเร็วและเสถียรมากขึ้น ในขณะเดียวกัน ผู้ใช้ DeFi ที่ผ่านการทดสอบในหลายรอบ ก็ไม่ใช่แค่ “นักขุด” อีกต่อไป แต่กลายเป็นผู้มีความสามารถในการเทรดอย่างมืออาชีพในตลาด

สิ่งที่สำคัญที่สุดคือ ความเชื่อมั่นในการแลกเปลี่ยนแบบรวมศูนย์ ซึ่งเป็นเสาหลักสุดท้ายของความสมดุล ถูกท้าทายอย่างรุนแรง สถานะทรัพย์สินที่ถูกระงับ ความเสี่ยงจากการยักยอก และความไม่แน่นอนด้านกฎระเบียบ ทำให้เทรดเดอร์ความถี่สูงและกองทุนขนาดใหญ่ เริ่มกลับมาพิจารณาค่าต้นทุนของ “การฝากทรัพย์สินไว้กับแพลตฟอร์ม” อีกครั้ง ในบริบทนี้ Perp DEX เสนอความเป็นไปได้ใหม่: ควบคุมทรัพย์สินของตนเองได้ใหม่ โดยไม่ลดเลเวอเรจและสภาพคล่อง

ในเชิงแกนหลัก การเติบโตของ Perp DEX เป็นการแจกจ่ายผลประโยชน์จากสินทรัพย์อนุพันธ์จากองค์กรแบบรวมศูนย์ ไปยังผู้ใช้บนเชนใหม่อีกครั้ง

ทำไมสัญญาอนุพันธ์แบบไม่มีวันหมดอายุจึงเหมาะสมที่สุดสำหรับรูปแบบสินทรัพย์อนุพันธ์ใน DeFi

ในบรรดาสินทรัพย์อนุพันธ์ทั้งหมด สัญญาอนุพันธ์แบบไม่มีวันหมดอายุเป็นผลิตภัณฑ์ที่ถูกออกแบบมาเพื่อ DeFi โดยเฉพาะ เมื่อเทียบกับสัญญาซื้อขายล่วงหน้า มันไม่มีวันหมดอายุ ไม่จำเป็นต้องต่ออายุบ่อยครั้ง เมื่อเทียบกับออปชัน โครงสร้างก็ง่ายกว่ามาก การกำหนดราคาก็ตรงไปตรงมา ผู้ใช้เพียงแค่ต้องตัดสินใจทิศทางและเลเวอเรจ โดยไม่จำเป็นต้องเข้าใจค่ากรีดริชหรือโมเดลความผันผวนที่ซับซ้อน

สิ่งที่สำคัญคือ สัญญาอนุพันธ์แบบไม่มีวันหมดอายุมีความถี่ในการเทรดสูงมาก มันไม่ใช่ผลิตภัณฑ์ที่ขับเคลื่อนด้วยเหตุการณ์ แต่เป็นโครงสร้างพื้นฐานที่สามารถสร้างความต้องการในการเทรดอย่างต่อเนื่อง ซึ่งเป็นสิ่งสำคัญสำหรับโปรโตคอลที่พึ่งพาค่าธรรมเนียมและขนาดสภาพคล่อง

ด้วยเหตุนี้ เกือบทุก Perp DEX ที่ประสบความสำเร็จ จึงออกแบบผลิตภัณฑ์รอบเป้าหมายเดียวกัน: ทำให้การเทรดเกิดขึ้นบ่อยที่สุดเท่าที่จะเป็นไปได้ และลดต้นทุนการเสียดทานให้น้อยที่สุด ไม่ว่าจะเป็นการลดสแลป (slippage) ลดความล่าช้า หรือปรับปรุงประสิทธิภาพการชำระบัญชี จุดประสงค์สุดท้ายคือดึงดูดเทรดเดอร์มืออาชีพให้คงอยู่บนเชนในระยะยาว

ปัญหาที่ Perp DEX แก้ไขได้อย่างแท้จริงคืออะไร

หลายคนเข้าใจ Perp DEX ว่าเป็น “เวอร์ชันกระจายศูนย์ของ CEX” แต่ความเข้าใจนี้เป็นการประเมินค่าที่ต่ำเกินไป Perp DEX ไม่ใช่การลอกเลียนแบบการแลกเปลี่ยนแบบรวมศูนย์ แต่เป็นการสร้างใหม่ตรรกะพื้นฐานของการซื้อขายอนุพันธ์

อันดับแรกคือ การเปลี่ยนแปลงโมเดลความเชื่อมั่น ใน Perp DEX ทรัพย์สินของผู้ใช้จะถูกเก็บไว้ในสมาร์ทคอนแทรกต์เสมอ ไม่สามารถยักยอกทรัพย์สินได้ตามใจชอบ กรอบความเสี่ยง มาร์จิน การชำระบัญชี ทุกอย่างเปิดเผยและสามารถตรวจสอบได้ ซึ่งหมายความว่า เทรดเดอร์ไม่จำเป็นต้อง “เชื่อ” ในความสามารถด้านความเสี่ยงของแพลตฟอร์ม แต่สามารถตรวจสอบกฎเกณฑ์ได้โดยตรง

อันดับสองคือ ความโปร่งใสของการกำหนดราคาความเสี่ยง การระงับการชำระบัญชี ราคามาร์ก และอัตราค่าธรรมเนียมเงินทุน ของการแลกเปลี่ยนแบบรวมศูนย์ ล้วนเป็นกลไกกล่องดำ ในเชน ข้อมูลเหล่านี้ถูกกำหนดโดยสัญญาอย่างชัดเจน ทุกคนสามารถดูได้ว่าตลาดถูกชำระบัญชีอย่างไร และสมดุลใหม่เป็นอย่างไร

สุดท้ายคือ การเปลี่ยนแปลงวิธีการแจกจ่ายรายได้ Perp DEX ไม่ได้รวบรวมรายได้จากการเทรดทั้งหมดไว้ที่แพลตฟอร์ม แต่เป็นการคืนกระแสเงินสดจากสินทรัพย์อนุพันธ์ให้กับผู้เข้าร่วมบนเชน ผ่าน LP Vault และโทเคนการกำกับดูแล ซึ่งทำให้ผู้ใช้เป็นทั้งเทรดเดอร์และอาจเป็น “ผู้ถือหุ้น” ของโปรโตคอลด้วย

จากมุมมองนี้ Perp DEX จึงเปรียบเสมือนระบบบริหารความเสี่ยงบนเชนมากกว่าหน้าการเทรดธรรมดา

กลไกหลักของ Perp DEX ทำงานอย่างไร

ในเชิงกลไก การพัฒนา Perp DEX ผ่านกระบวนการที่ชัดเจนของความเชี่ยวชาญ ตั้งแต่ช่วงแรกๆ ที่ใช้โมเดล vAMM ซึ่งแก้ปัญหาสภาพคล่องเริ่มต้นด้วยกองทุนเสมือน แต่ก็มีข้อเสียคือ การเทรดจำนวนมากจะทำให้เกิดสแลป และพึ่งพานักเก็งกำไรในการปรับสมดุล

เมื่อปริมาณการเทรดเพิ่มขึ้น ก็เริ่มมีการนำโมเดลออร์เดอร์บุ๊กเข้ามาใช้ เชนหรือครึ่งเชนของออร์เดอร์บุ๊ก ช่วยให้ผู้ทำตลาดสามารถวางคำสั่งได้โดยตรง เพิ่มความลึกและความสามารถในการค้นหาราคา ในทางปฏิบัติ โปรโตคอลส่วนใหญ่เลือกใช้แนวทางผสมผสาน: การจับคู่บนเชน การชำระบัญชีบนเชน หรือการผสมผสานระหว่าง AMM กับคำสั่งจำกัด เพื่อสมดุลความเป็นกระจายศูนย์และประสิทธิภาพในการเทรด

เบื้องหลังโมเดลเหล่านี้ ผู้รับความเสี่ยงหลักคือ ผู้ให้สภาพคล่อง LP ซึ่งเปรียบเสมือนการวางเดิมพันกับเทรดเดอร์ทุกคน ทำกำไรจากค่าธรรมเนียมและอัตราค่าธรรมเนียมเงินทุน พร้อมรับความเสี่ยงด้านทิศทางตลาด หากการบริหารความเสี่ยงของโปรโตคอลไม่ดีพอ ผลกำไรระยะยาวของเทรดเดอร์มืออาชีพ ก็อาจกลายเป็นขาดทุนของ LP ได้ในที่สุด

ดังนั้น Perp DEX ที่โตเต็มที่ จึงต้องลงทุนในกลไกการชำระบัญชี กองทุนประกัน และการปรับแต่งพารามิเตอร์อย่างมาก การชำระบัญชีไม่ใช่การลงโทษ แต่เป็นกลไกสำคัญในการรักษาเสถียรภาพของระบบ ใครที่สามารถชำระบัญชีได้อย่างรวดเร็วและแม่นยำในสภาวะสุดขีด ก็จะมีสิทธิ์อยู่รอดในระยะยาว

ความสามารถในการแข่งขันของ Perp DEX อยู่ที่ไหน

การตัดสินว่า Perp DEX ใดมีคุณค่าในระยะยาว ไม่ใช่แค่ดูที่หน้าจอหรือแรงจูงใจเท่านั้น แต่ต้องดูว่ามันสร้างเสาหลักที่แท้จริงได้หรือไม่

ความลึกของสภาพคล่องเป็นเกณฑ์แรก หากไม่มีความลึกที่มั่นคง ก็ไม่สามารถดึงดูดเงินทุนจำนวนมากได้ ระบบชำระบัญชีและความปลอดภัยของพยากรณ์อากาศเป็นเกณฑ์ที่สอง การล่าช้าหรือข้อผิดพลาดร้ายแรงจะทำลายความเชื่อมั่นของตลาดโดยตรง เกณฑ์ที่สามคือความสามารถในการรักษานักเทรดมืออาชีพและผู้ทำตลาด ซึ่งขึ้นอยู่กับความล่าช้า ค่าธรรมเนียม และประสบการณ์การเทรดโดยรวม

ในที่สุด เสาหลักทั้งหลายจะชี้ไปที่คำถามเดียวกัน: โปรโตคอลสามารถทำกำไรในระยะยาวโดยไม่ต้องพึ่งพาการสนับสนุนหรือเงินอุดหนุนหรือไม่ หากสามารถสร้างกระแสเงินสดในเชิงบวกได้ ก็จะกลายเป็นโครงสร้างพื้นฐานที่แท้จริง ไม่ใช่แค่เรื่องราวชั่วคราว

วิธีใช้ข้อมูลในการประเมินสุขภาพของ Perp DEX

ในด้านการลงทุนและวิจัย Perp DEX มีกรอบการประเมินผลที่ค่อนข้างชัดเจน ความสัมพันธ์ระหว่างปริมาณการเทรดและ TVL สามารถสะท้อนการใช้ประโยชน์ของเงินทุนโดยรวมได้ การเปรียบเทียบกำไรขาดทุนของเทรดเดอร์และผลตอบแทนของ LP ก็สามารถบ่งชี้ความสมเหตุสมผลของการบริหารความเสี่ยง ค่าธรรมเนียมเงินทุนที่เสถียรและความถี่ในการชำระบัญชีที่กระจายตัว ก็สำคัญกว่าปริมาณการเทรดรายวันเสมอ

นอกจากนี้ จำนวนเทรดเดอร์ที่ใช้งานอยู่และโครงสร้างรายได้ของโปรโตคอล ยังสามารถบ่งชี้ได้ว่าแพลตฟอร์มสร้างความผูกพันของผู้ใช้จริงหรือไม่ ไม่ใช่แค่การสะสมข้อมูลชั่วคราวจากแรงจูงใจระยะสั้น

ความเสี่ยงที่มักถูกมองข้ามใน Perp DEX

หลายความเสี่ยงไม่ได้มาจากเลเวอเรจโดยตรง แต่เป็นรายละเอียดของระบบ เช่น ความล่าช้าของพยากรณ์อากาศ อาจถูกขยายในสภาวะตลาดสุดขีด สภาพคล่องอาจหมดไปในชั่วข้ามคืน การปรับแต่งพารามิเตอร์ด้านการบริหารความเสี่ยงที่ไม่ทันเวลา ก็อาจก่อให้เกิดปฏิกิริยาลูกโซ่ได้

ความเสี่ยงเหล่านี้อาจไม่เกิดขึ้นทุกวัน แต่เมื่อเกิดขึ้นแล้ว มักเป็นอันตรายร้ายแรง การเข้าใจความเสี่ยง “ความถี่ต่ำแต่ผลกระทบสูง” เหล่านี้ จึงเป็นพื้นฐานของการใช้งาน Perp DEX

ตัวอย่าง: ความพยายามด้าน “ความเชี่ยวชาญระดับสูงสุด” ของ Hyperliquid บนเชนในสัญญาอนุพันธ์แบบไม่มีวันหมดอายุ

ถ้าหากว่าจุดเริ่มต้นของ Perp DEX ส่วนใหญ่ยังเป็น “การเลียนแบบประสบการณ์ CEX บน DeFi” แล้ว แนวคิดของ Hyperliquid ตั้งแต่แรกก็แตกต่างออกไป มันไม่ได้แค่สร้าง Perp บนบล็อกเชนเดิม แต่เป็นการออกแบบโครงสร้างพื้นฐานใหม่ทั้งหมด สำหรับการเทรดอนุพันธ์แบบไม่มีวันหมดอายุ ซึ่งเป็นกลุ่มเป้าหมายที่มีความเชี่ยวชาญสูง

Hyperliquid เลือกใช้ L1 / Appchain ที่พัฒนาขึ้นเอง ซึ่งเป็นการตัดสินใจที่กล้าหาญและมีตรรกะชัดเจน: เพื่อประสิทธิภาพในการจับคู่ การล่าช้า และความแน่นอนด้านความเสี่ยง จึงสละความสามารถในการใช้งานทั่วไป เพื่อเน้นความเชี่ยวชาญ ซึ่งหมายความว่ากลุ่มเป้าหมายหลักไม่ใช่ผู้ใช้ DeFi ทั่วไป แต่เป็นเทรดเดอร์ความถี่สูงและกลางที่ใส่ใจเรื่องคุณภาพการดำเนินการ สแลป และประสิทธิภาพของเงินทุน

ในด้านกลไกการเทรด Hyperliquid ใช้ระบบออร์เดอร์บุ๊กบนเชนเต็มรูปแบบ ไม่ใช่ vAMM หรือการจับคู่ครึ่งเชน ซึ่งเป็นจุดสำคัญมาก ระบบออร์เดอร์บุ๊กช่วยให้การค้นหาราคาใกล้เคียงกับการแลกเปลี่ยนอนุพันธ์แบบดั้งเดิม และยังต้องการประสิทธิภาพของระบบ การชำระบัญชี และโมเดลความเสี่ยงที่สูงขึ้น Hyperliquid จัดการการชำระบัญชีและความเสี่ยงไว้ล่วงหน้าในระดับระบบ แทนที่จะเป็นการแก้ไขภายหลัง ซึ่งทำให้พฤติกรรมในสภาวะสุดขีดสามารถคาดการณ์ได้ดีขึ้น

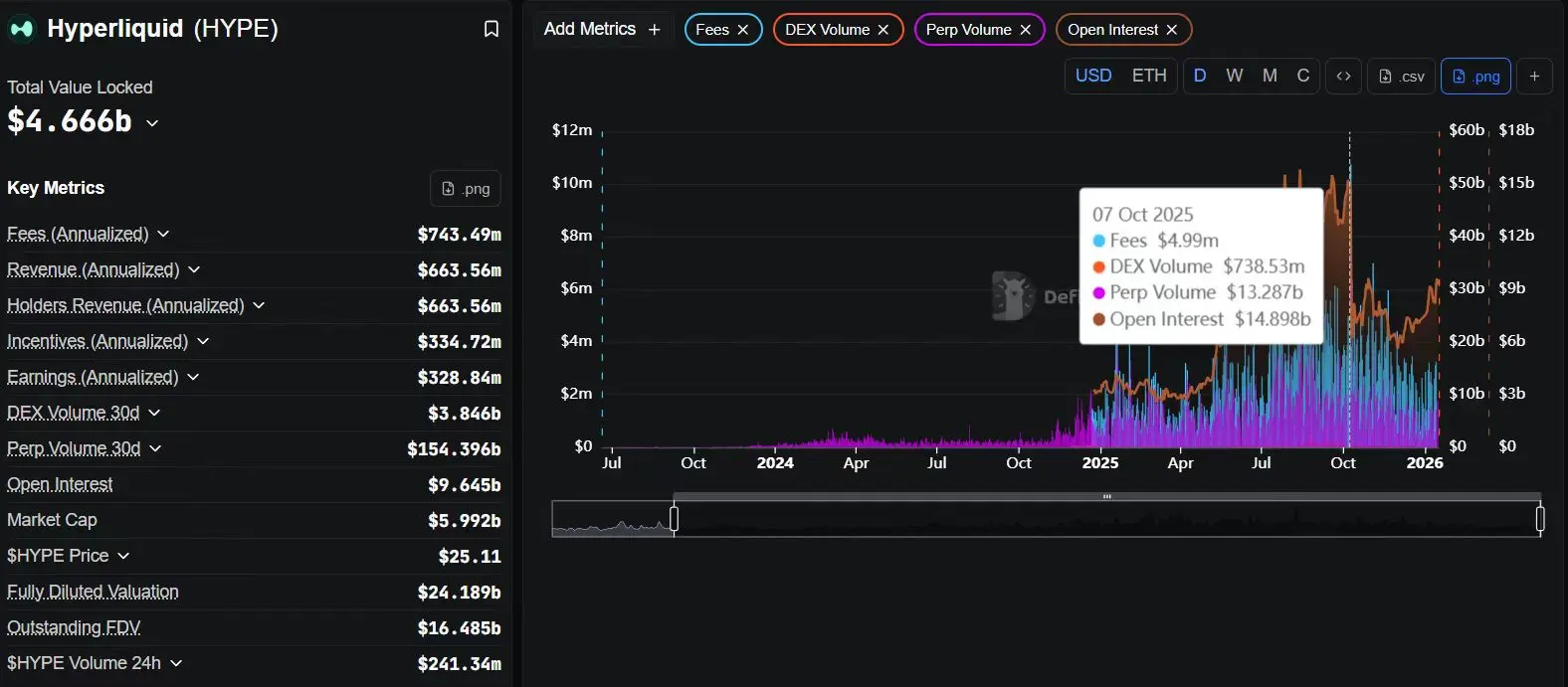

จากข้อมูลบนเชน สิ่งที่น่าสนใจที่สุดของ Hyperliquid ไม่ใช่แค่ตัวชี้วัดเดียว แต่เป็น “ความสัมพันธ์ของตัวชี้วัดต่างๆ”

บนแพลตฟอร์ม DefiLlama คุณจะเห็นว่า Hyperliquid คงรักษาอัตราส่วนปริมาณการเทรดรายวันต่อ TVL ไว้ในระดับสูงอย่างต่อเนื่อง ซึ่งไม่ใช่แค่การ “สร้างปริมาณ” แต่เป็นสัญญาณชัดเจนว่า สภาพคล่องที่เข้าสู่ระบบกำลังถูกใช้อย่างเข้มข้นและบ่อยครั้ง ไม่ใช่แค่รอรับเงินอุดหนุน ประสิทธิภาพด้านทุนสูง มักหมายความว่าคุณภาพของเทรดเดอร์ก็สูงตามไปด้วย

การวิเคราะห์โครงสร้างเทรดเดอร์ที่ใช้งานบน Dune จะพบว่า การใช้งานรายวันและรายสัปดาห์ของ Hyperliquid ไม่ใช่แค่ช่วงระยะเวลาสั้นๆ ที่เกิดจากกิจกรรมแจกของรางวัล แต่เป็นการแสดงออกในลักษณะราบเรียบและต่อเนื่อง เส้นโค้งแบบนี้มักเป็น “การใช้งานแบบเครื่องมือ” มากกว่าการ “เข้าร่วมเพื่อขุด” สำหรับนักลงทุน การแยกแยะนี้เป็นจุดเปลี่ยนสำคัญมาก

ถ้ารวมข้อมูลจาก Nansen เพื่อดูพฤติกรรมของบัญชีขนาดใหญ่ จะเข้าใจได้ง่ายขึ้นว่า เสาหลักของความได้เปรียบของ Hyperliquid คือ การมีบัญชีมืออาชีพที่มีความเสถียรในระบบ ซึ่งพฤติกรรมการเทรดของพวกเขามีความสอดคล้องกัน ไม่ใช่การเล่นเกมแบบชั่วคราว ซึ่งหมายความว่า สิ่งที่ Hyperliquid กำลังเกิดขึ้นไม่ใช่ “การดึงดูดผู้ใช้ให้ลองเทรด” แต่เป็นการที่เทรดเดอร์ย้ายสถานที่เทรดหลักของพวกเขาไปยังแพลตฟอร์มนี้ในระยะยาว

จากมุมมองระยะยาว ความเสี่ยงของ Hyperliquid ไม่ใช่ในรูปแบบของผลิตภัณฑ์ แต่เป็นความยากของเส้นทางนี้เอง — การมีบล็อกเชนประสิทธิภาพสูง ระบบออร์เดอร์บุ๊ก เทรดเดอร์มืออาชีพ ความต้องการด้านการบริหารความเสี่ยงและความเสถียรของระบบสูงมาก แต่เมื่อระบบนี้เริ่มหมุนแล้ว ความผูกพันของผู้ใช้และต้นทุนในการย้ายก็จะสูงขึ้นมากกว่าการใช้ Perp DEX ทั่วไป

ใครเหมาะสมกับการใช้ Perp DEX และใครไม่เหมาะสม

Perp DEX เหมาะสำหรับเทรดเดอร์ที่มีความเข้าใจด้านการบริหารความเสี่ยงอย่างชัดเจน ไม่ใช่คนที่เทรดตามอารมณ์ การเทรดบนเชนหมายความว่าคุณต้องรับผิดชอบต่อพอร์ตของตัวเอง ไม่มีฝ่ายบริการลูกค้า ไม่มีการแทรกแซงจากมนุษย์ เลเวอเรจต่ำถึงกลาง และกลยุทธ์การตั้งจุดตัดขาดทุนที่ชัดเจน เป็นกฎพื้นฐานของการอยู่รอดบนเชน

สำหรับ LP นั้น ก็ไม่ใช่ “รายได้ไร้ความเสี่ยง” แต่เป็นกลยุทธ์การให้บริการแบบ passive คุณได้รับค่าธรรมเนียมและรับความเสี่ยงจากความผันผวนของตลาดไปพร้อมกัน

ทิศทางของ Perp DEX ในอนาคต

ในรอบปีที่ผ่านมา ระบบนิเวศของสัญญาอนุพันธ์แบบไม่มีวันหมดอายุใน DeFi ได้เปลี่ยนแปลงไปอย่างมาก จนยากที่จะอธิบายด้วยคำว่า “การเติบโต” เพียงอย่างเดียว แต่ควรเรียกว่าเป็นการปรับโครงสร้างเชิงระบบของโครงสร้างการเทรดและส่วนแบ่งตลาด หากเปรียบเทียบระหว่างปี 2021–2023 Perp DEX ยังคงอยู่ในช่วงของความเป็นไปได้ของผลิตภัณฑ์และการให้ความรู้แก่ผู้ใช้ แต่ในปี 2024–2025 จะเป็นช่วงที่ประสิทธิภาพเริ่มเป็นตัวนำหลักของทุกสิ่ง ความสนใจของตลาดไม่ใช่แค่ “ความเป็นไปได้ของ perpetual ในแบบกระจายศูนย์” แต่เปลี่ยนเป็น “โครงสร้างแบบไหนที่สามารถรองรับการเทรดระดับมืออาชีพในระยะยาว”

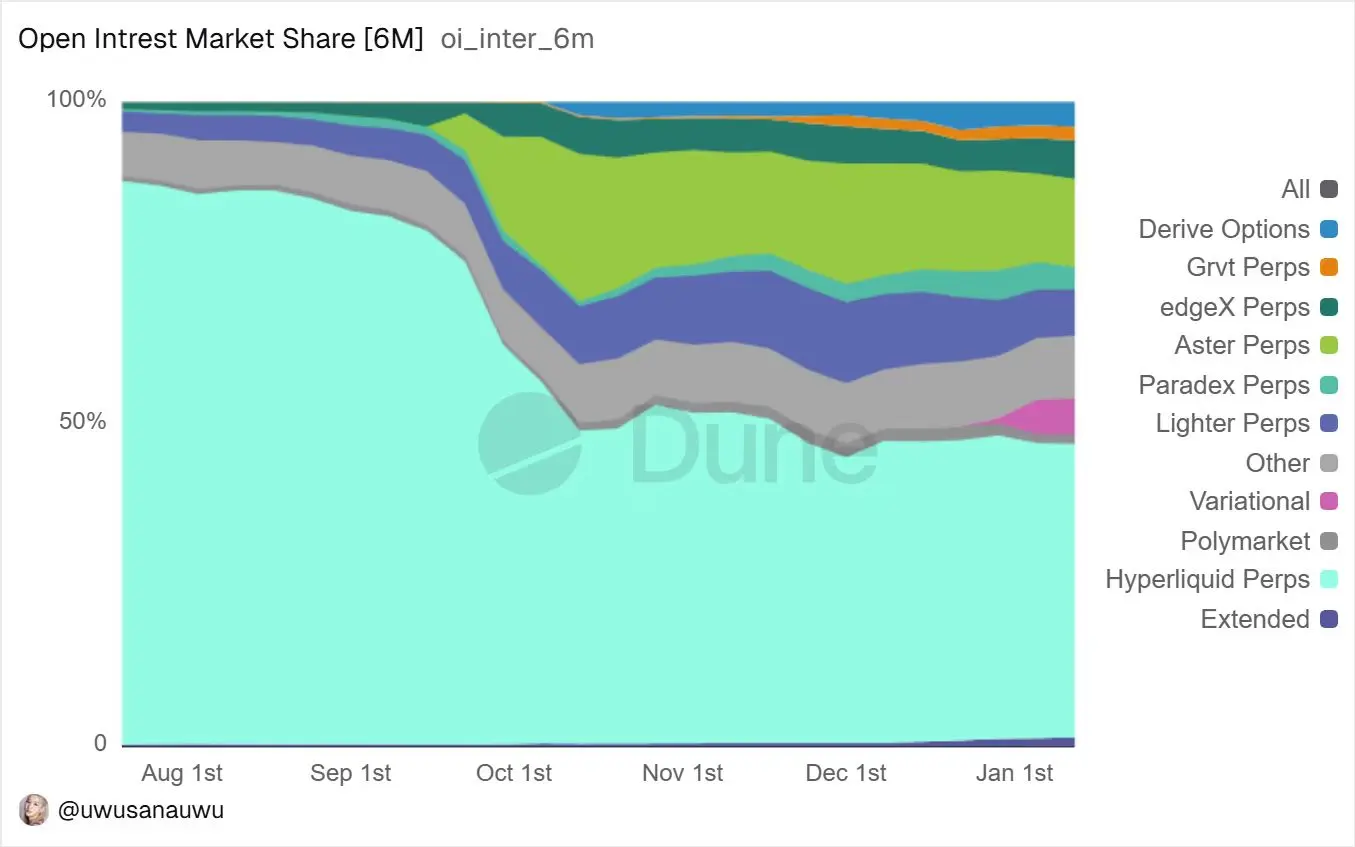

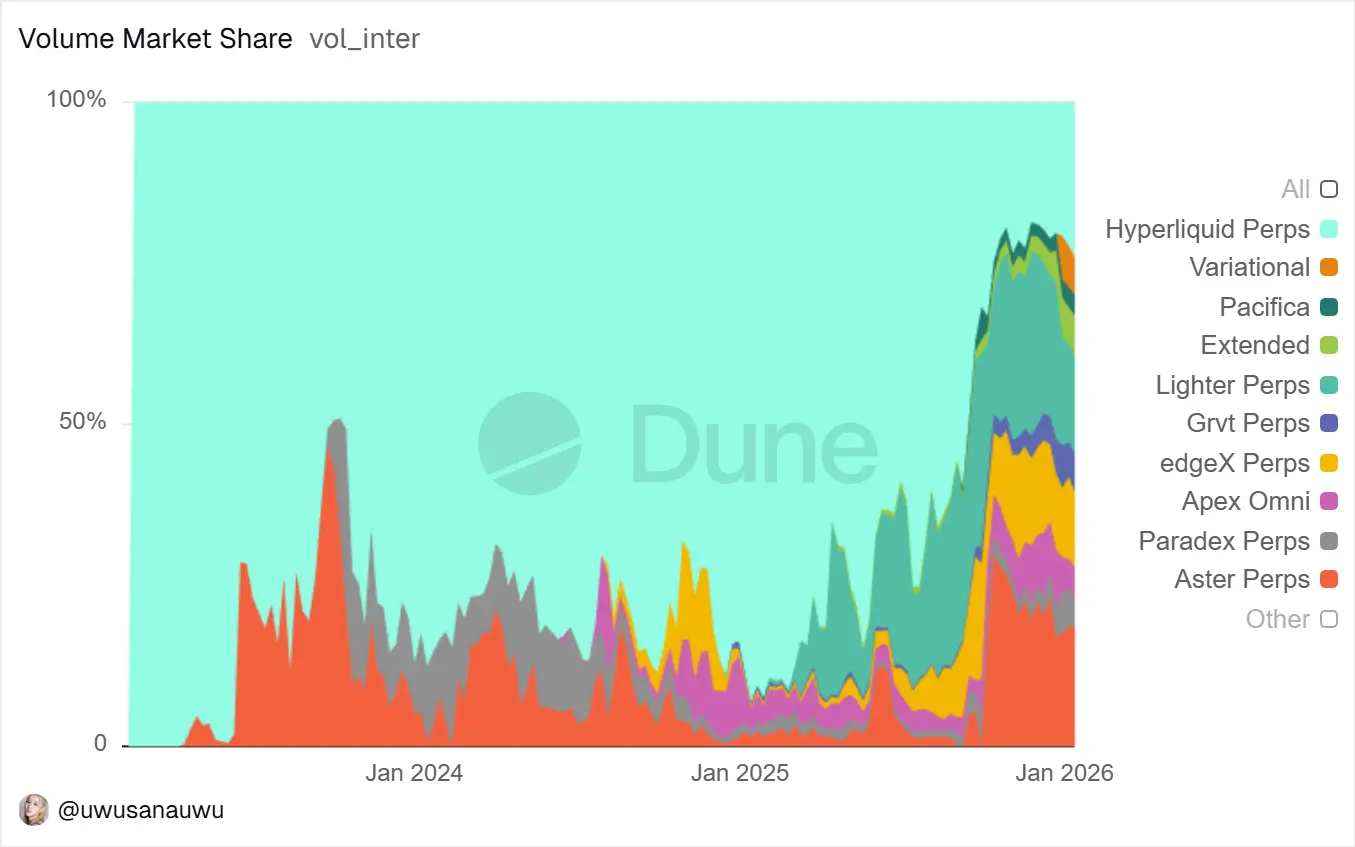

จากข้อมูลเชิงตรงที่สุด การเปลี่ยนแปลงในรอบนี้มีลักษณะชัดเจนของการรวมศูนย์ ตามข้อมูลล่าสุดจาก DefiLlama ในช่วง 30 วันที่ผ่านมา ปริมาณการเทรด perpetual ของ Hyperliquid แตะที่ 156 พันล้านดอลลาร์ ซึ่งเป็นการสร้างความได้เปรียบเหนือคู่แข่งอย่างชัดเจน ในขณะที่ dYdX v4 ทำยอดเทรดประมาณ 8.7 พันล้านดอลลาร์ และ GMX อยู่ที่ประมาณ 3.7 พันล้านดอลลาร์ ในขณะเดียวกัน Aevo ซึ่งครอบคลุมทั้งออปชันและ perpetual มีปริมาณการเทรดต่อเดือนที่มั่นคงกว่า 15 พันล้านดอลลาร์ เมื่อขยายระยะเวลาย้อนหลังไปเกือบหนึ่งปี ความแตกต่างนี้ไม่ใช่เรื่องบังเอิญ แต่เป็นผลจากการสะสมอย่างต่อเนื่อง ซึ่งแสดงให้เห็นว่าผู้ใช้และสภาพคล่องกำลังรวมตัวกันในโปรโตคอลที่มีโครงสร้างดีกว่าไม่กี่แห่ง

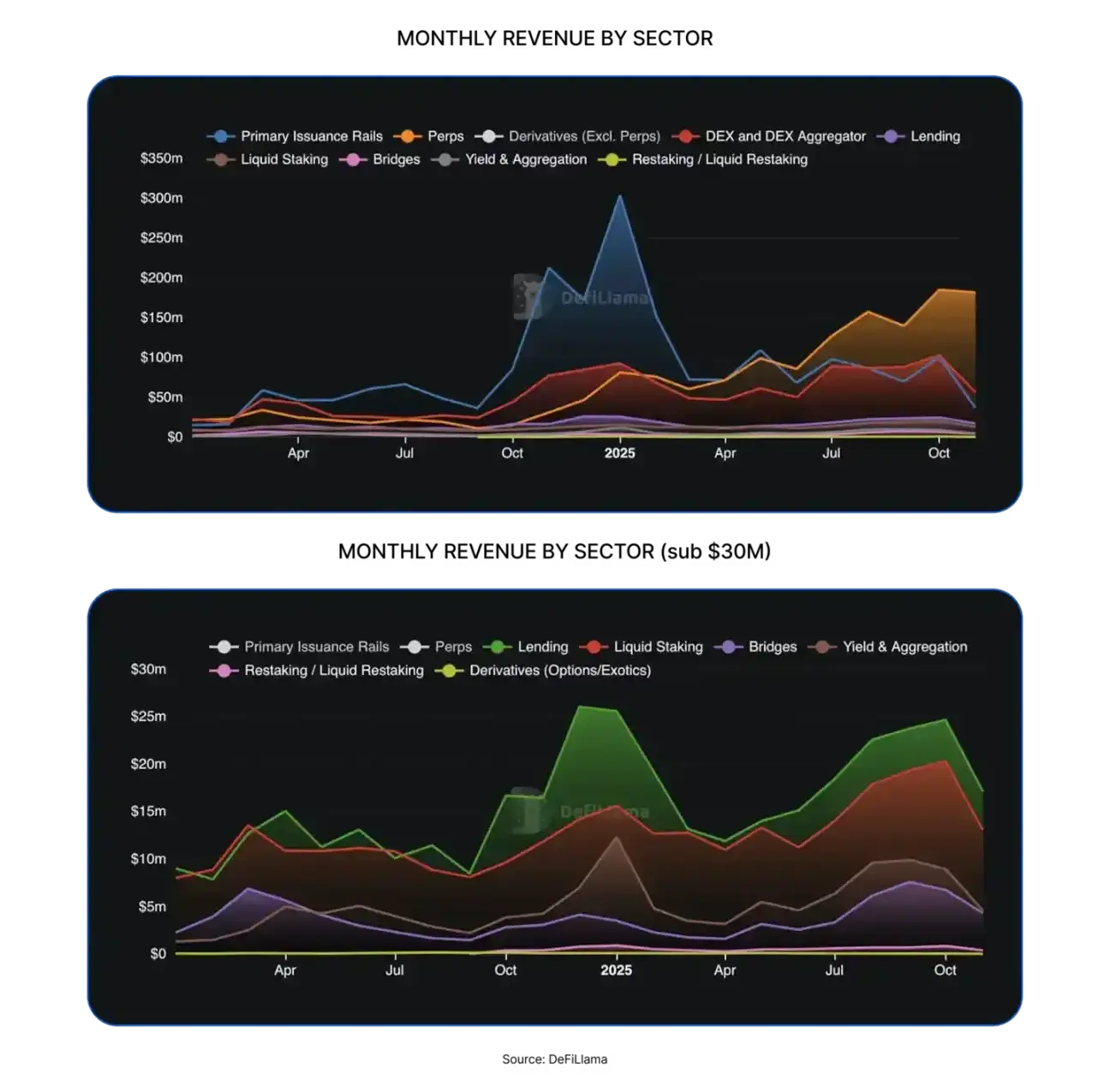

แนวโน้มการรวมศูนย์นี้สะท้อนให้เห็นได้ชัดเจนยิ่งขึ้นในด้านรายได้ ล่าสุด Hyperliquid ทำรายได้ค่าธรรมเนียมประมาณ 61.4 ล้านดอลลาร์ใน 30 วันที่ผ่านมา ในขณะที่ GMX ทำได้ประมาณ 2.66 ล้านดอลลาร์ และ dYdX เพียง 320,000 ดอลลาร์ เป็นครั้งแรกที่โปรโตคอล perpetual DEX มีรายได้และปริมาณการเทรดที่สร้างผลตอบรับเชิงบวกพร้อมกัน ซึ่งแสดงให้เห็นว่าอุตสาหกรรมนี้ไม่ใช่แค่ “ข้อมูลการเทรดดูดี” อีกต่อไป แต่เป็นโอกาสสร้างกระแสเงินสดที่ยั่งยืนจริงๆ

ถ้าขยายมุมมองไปยังตลาด DeFi ทั้งหมด การเปลี่ยนแปลงนี้ไม่ใช่เรื่องเฉพาะกิจ ปี 2025 ระบบนิเวศ DeFi โดยรวมเข้าสู่ช่วงที่เติบโตเต็มที่ สัญญาอนุพันธ์แบบไม่มีวันหมดอายุใน DeFi มีมูลค่าการซื้อขายใหม่ทั้งปีประมาณ 7.35 ล้านล้านดอลลาร์ เพิ่มขึ้นกว่า 170% เมื่อเทียบกับปีที่ผ่านมา และทำสถิติสูงสุดใหม่ ในขณะที่การเติบโตของตลาด spot DEX ยังคงพึ่งพาการเคลื่อนย้ายข้ามเชนเป็นหลัก การขยายตัวโดยรวมยังค่อนข้างจำกัด โครงสร้างเงินทุนกำลังเปลี่ยนแปลงอย่างชัดเจน การเทรดอนุพันธ์ที่มีความถี่สูงและประสิทธิภาพสูงขึ้น กำลังกลายเป็นหนึ่งในฉากการสร้างคุณค่าหลักบนเชน จากสัดส่วนรายได้ Head-to-head ของ Hyperliquid, EdgeX, Lighter, Axiom ในปี 2025 คิดเป็นประมาณ 7-8% ของรายได้ค่าธรรมเนียมรวมของ DeFi ซึ่งสูงกว่าระบบการกู้ยืมและการ staking หลายโปรโตคอลที่เป็นที่ยอมรับในปัจจุบันแล้ว

ในขณะเดียวกัน โครงสร้างผู้ใช้ก็เปลี่ยนแปลงอย่างเงียบๆ การเทรดเก็งกำไรระยะสั้นจำนวนมากที่ขับเคลื่อนด้วย Meme coin ค่อยๆ ลดความรุนแรงลง ตลาดเริ่มกลับมาสู่ความต้องการเชิงมืออาชีพ เช่น การ hedge การ arbitrage และการเทรดความถี่สูง ข้อมูลจาก Aevo ระบุว่าจำนวนเทรดเดอร์ที่ใช้งานอยู่บนแพลตฟอร์มใกล้เคียง 250,000 คน ซึ่งสูงกว่าระบบโปรโตคอลในกลุ่มเดียวกันอย่างชัดเจน ในขณะที่จำนวนผู้ถือโทเคน DYDX ในระบบนิเวศของ dYdX เพิ่มจาก 37,000 เป็น 68,600 คนในหนึ่งปี ซึ่งสะท้อนให้เห็นว่าหลังจากการย้ายไปยังเชนเฉพาะกลุ่ม ผู้ใช้เริ่มกลับมาและสร้างความผูกพันมากขึ้น การแข่งขันใน Perp DEX จึงเปลี่ยนจาก “ดึงดูดการเข้าชม” ไปเป็น “รักษาผู้ใช้มืออาชีพ”

ในช่วงนี้ ตัวชี้วัดด้านประสิทธิภาพเริ่มกลายเป็นเกณฑ์ลับที่กำหนดชัยชนะหรือความพ่ายแพ้แล้ว ความแตกต่างระหว่าง Perp DEX ในช่วงแรกๆ ที่เน้นการออกแบบผลิตภัณฑ์และกลไกจูงใจ เริ่มลดน้อยลง ในปัจจุบัน ความเร็วในการดำเนินการเทรด ความเสถียรของระบบ และการแสดงผลในสภาวะสุดขีด กลายเป็นปัจจัยโดยตรงที่กำหนดว่าผู้เทรดความถี่สูงจะยอมลงทุนเงินในระยะยาวหรือไม่ Hyperliquid ใช้สถาปัตยกรรม L1 + CLOB ที่เฉพาะเจาะจง ทำให้สามารถจับคู่ธุรกรรมได้ในระดับมิลลิวินาที และลดความล่าช้าของสถานะลงอย่างมาก Aevo โฆษณาว่าใช้ L2 ที่ปรับแต่งเอง ทำให้ดีเลย์ต่ำกว่า 10ms ในขณะที่ dYdX v4 หลังจากย้ายไป Cosmos ก็ลดเวลา API ลงประมาณ 98% เมื่อเทียบกับเวอร์ชันก่อนหน้า ในทางตรงกันข้าม GMX ที่ยังรันบน Arbitrum และ Avalanche ก็มีความเสี่ยงต่อความล่าช้าและโหลดเครือข่ายในสภาวะสุดขีดมากกว่า

ความแตกต่างเหล่านี้ไม่ใช่แค่เรื่อง “ประสบการณ์ใช้งาน” แต่เป็นผลโดยตรงต่อความสามารถของแพลตฟอร์มในการรองรับการเทรดระดับสูงและสถาบัน จากกราฟแนวโน้มปริมาณการเทรดใน 12 เดือนที่ผ่านมา จะเห็นได้ว่า Hyperliquid มีปริมาณการเทรดรายเดือนที่เพิ่มขึ้นอย่างต่อเนื่องและกลายเป็นผู้นำอย่างชัดเจน ในขณะที่ dYdX ฟื้นตัวอย่างชัดเจนในไตรมาสที่ 2 และไตรมาสที่ 4 ทำยอดเทรดสูงสุด 34.3 พันล้านดอลลาร์ ขณะที่ Aevo ก็เติบโตอย่างรวดเร็ว ส่วน GMX ก็เติบโตอย่างค่อนข้างสม่ำเสมอ กราฟแสดงการแจกแจงรายได้ก็ยิ่งชี้ให้เห็นว่าโครงสร้างนี้เป็นการสร้างความแตกต่างเชิงโครงสร้างอย่างแท้จริง ซึ่งตลาดกำลังใช้ค่าธรรมเนียมจริงเป็นตัวกำหนดราคาเรื่องประสิทธิภาพและความสามารถของระบบ

ในบริบทเช่นนี้ การพัฒนาในอนาคตของ Perp DEX ก็ชัดเจนมากขึ้น หนึ่งคือ แพลตฟอร์มจะพัฒนาสู่การเทรดที่มีความถี่สูงขึ้นและความล่าช้าต่ำลง พยายามเลียนแบบหรือแม้แต่เกินกว่าการจับคู่ของการแลกเปลี่ยนแบบรวมศูนย์ การผสมผสานระหว่างการจับคู่แบบผสมผสาน การบีบอัดสถานะ และการคำนวณนอกเชน รวมถึงการชำระบัญชีบนเชน ก็อาจกลายเป็นมาตรฐานพื้นฐานในอนาคต อีกด้านหนึ่ง การแพร่หลายของ AppChain หรือ Rollup ที่ปรับแต่งเองก็เป็นแนวโน้มที่แน่นอนแล้ว ซึ่ง dYdX ได้พิสูจน์ให้เห็นแล้วว่า การมีเชนเฉพาะกลุ่มในด้าน throughput ความยืดหยุ่นในการบริหาร และความสามารถในการปรับแต่งพารามิเตอร์ เป็นสิ่งสำคัญสำหรับสินทรัพย์อนุพันธ์ที่เทรดบ่อยระดับสูง

ในเวลาเดียวกัน ขอบเขตระหว่าง CeFi กับ DeFi ก็ถูกกำหนดใหม่อย่างต่อเนื่อง เช่น การร่วมมือของ dYdX กับ 21Shares ในการเปิดตัว DYDX ETP ซึ่งเป็นสัญญาณชัดเจนว่า Liquidity ของ perpetual บนเชน กำลังแทรกซึมเข้าสู่ระบบการเงินแบบดั้งเดิมผ่านผลิตภัณฑ์ที่เป็นไปตามกฎระเบียบ ในอนาคต โครงสร้างผลิตภัณฑ์และกลยุทธ์ hedge ที่สร้างขึ้นรอบ Perp DEX อาจกลายเป็นสะพานสำคัญเชื่อมต่อกองทุนสถาบันกับตลาดบนเชน และในเวลาเดียวกัน การบูรณาการรูปแบบสินทรัพย์อนุพันธ์บนเชนก็จะก้าวหน้าขึ้น เช่น Aevo ที่รองรับทั้งออปชันและ perpetual ในบัญชีมาร์จิ้นเดียวกัน ซึ่งเป็นโมเดลที่แชร์ความเสี่ยงและมาร์จิ้นได้อย่างมีประสิทธิภาพ ชี้ให้เห็นว่าแพลตฟอร์มชั้นนำในอนาคตอาจกลายเป็นศูนย์กลางสินทรัพย์อนุพันธ์บนเชนแบบครบวงจร

แน่นอนว่าการขยายขนาดไม่ได้หมายความว่าความเสี่ยงจะหายไป ในเดือนพฤศจิกายน 2025 Hyperliquid เคยเกิดเหตุการณ์หนี้เสียประมาณ 4.9 ล้านดอลลาร์ในสภาวะตลาดสุดขีด และปรับอัตราค่าธรรมเนียมและพารามิเตอร์ความเสี่ยงอย่างรวดเร็ว เหตุการณ์เช่นนี้เป็นการเตือนให้ตลาดตระหนักว่า กลไกการชำระบัญชี กองทุนประกัน และความสามารถด้านความเสี่ยงแบบไดนามิก จะเป็นกุญแจสำคัญในการรองรับเงินทุนจำนวนมากขึ้นตามลำดับ ยิ่งกว่านั้น ด้วยการเปลี่ยนแปลงของกฎระเบียบ บาง Perp DEX ก็อาจพิจารณาโครงสร้างการปฏิบัติตามกฎระเบียบและกลไกเปิดเผยความเสี่ยง เพื่อช่วยลดความไม่แน่นอนเชิงระบบ

โดยรวมแล้ว Perp DEX กำลังเข้าสู่ช่วงที่ “มีคนใช้หรือไม่” ไปสู่ “ใครสามารถรองรับการเทรดระดับมืออาชีพในระยะยาว” การแข่งขันในอนาคตจะไม่ใช่แค่การแย่งชิงปริมาณเทรด แต่เป็นการประลองด้านประสิทธิภาพในการดำเนินการ สภาพคล่องคุณภาพ และความสมบูรณ์ของผลิตภัณฑ์ รวมถึงความสามารถในการบริหารความเสี่ยง ผู้ชนะในช่วงแรกอาจพึ่งพาเงินอุดหนุนและการเล่าเรื่อง แต่ในช่วงหลังแท้จริงแล้ว โครงการที่สามารถวิ่งได้เร็วพอและรักษาความเสถียรในสภาวะสุดขีด พร้อมทั้งมีความสามารถเชื่อมต่อกับระบบการเงินขนาดใหญ่ จะกลายเป็นผู้ชนะในระยะยาวของแพลตฟอร์มนี้ ซึ่งเป็นสิ่งที่ทำให้ Perp DEX เป็นโครงสร้างพื้นฐานสำคัญของ DeFi ที่ควรจับตามองในระยะยาว

บทสรุป: Perp DEX คือโครงสร้างพื้นฐานหลักของ DeFi

Perp DEX ไม่ใช่เทรนด์ชั่วคราว แต่เป็นองค์ประกอบสำคัญที่ต้องเกิดขึ้นในกระบวนการเติบโตของ DeFi มันทำให้การซื้อขายอนุพันธ์สามารถดำเนินการได้ในสภาพแวดล้อมที่ไม่ต้องไว้วางใจ และเปิดเผยผลตอบแทนและความเสี่ยงอย่างแท้จริงให้กับผู้ใช้ในอนาคต สิ่งที่สำคัญในอนาคตไม่ใช่แค่ “มี Perp DEX หรือไม่” แต่เป็น “Perp DEX ตัวไหนที่จะอยู่รอดและกลายเป็นฐานรากของระบบการเงินบนเชน”