บทความโดย: imToken

ถือ ETH ETF ก็สามารถรับดอกเบี้ยเป็นระยะๆ เหมือนถือพันธบัตรได้ไหม?

ในช่วงต้นเดือน กราวด์ประกาศว่า ETF การจ่ายผลตอบแทนจากการ staking ของกราวด์ Ethereum (ETHE) ได้แจกจ่ายให้กับผู้ถือหน่วยลงทุนเดิมแล้ว ซึ่งเป็นผลตอบแทนที่ได้รับจากการ staking ระหว่างวันที่ 6 ตุลาคม 2025 ถึง 31 ธันวาคม 2025 ซึ่งเป็นสัญญาณแรกของผลิตภัณฑ์การซื้อขายสินทรัพย์คริปโตแบบสดในสหรัฐอเมริกาที่จ่ายผลตอบแทนจาก staking ให้กับผู้ถือหน่วยลงทุน

แม้ว่าการดำเนินการนี้ในสายตาของผู้เล่น Web3 ดั้งเดิมอาจเป็นเพียงการปฏิบัติบนเชนที่ธรรมดา แต่เมื่อมองในประวัติศาสตร์การเงินคริปโต มันเป็นสัญลักษณ์ของ รายได้ดั้งเดิมของ Ethereum ถูกบรรจุเข้าไปในโครงสร้างทางการเงินแบบดั้งเดิมเป็นครั้งแรก ซึ่งไม่มีข้อสงสัยว่าเป็นเหตุการณ์สำคัญ

สิ่งที่น่าจับตามองยิ่งกว่าคือ มันไม่ใช่เหตุการณ์โดดเดี่ยว ในระดับข้อมูลบนเชน อัตราการ staking ของ Ethereum ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ผู้ตรวจสอบยกเลิกการเข้าคิวและเริ่มสะสมใหม่ การเปลี่ยนแปลงเหล่านี้เกิดขึ้นพร้อมกัน

สัญญาณเหล่านี้ดูเหมือนจะแสดงให้เห็นปัญหาเชิงลึกมากขึ้น: Ethereum กำลังเปลี่ยนจากการเป็นสินทรัพย์ที่เน้นความผันผวนของราคา ไปสู่การเป็น “สินทรัพย์ที่ให้ผลตอบแทน” ซึ่งได้รับการยอมรับในระยะยาวและมีคุณสมบัติให้ผลตอบแทนที่มั่นคงหรือไม่?

1. การจ่ายผลตอบแทน ETF: ประสบการณ์เบื้องต้นของนักลงทุนดั้งเดิมในการ staking

โดยทั่วไปแล้ว ในช่วงเวลาหนึ่ง การ staking ของ Ethereum ก็เหมือนเป็นการทดลองทางเทคนิคที่มีความเป็น “เชน” อยู่บ้าง ซึ่งจำกัดอยู่ในโลกของเทคโนโลยี

เพราะมันไม่เพียงแต่ต้องการให้ผู้ใช้มีความรู้พื้นฐานด้านคริปโต เช่น กระเป๋าเงิน คีย์ส่วนตัว ฯลฯ แต่ยังต้องเข้าใจกลไกการตรวจสอบ การรับรองความถูกต้อง กำหนดเวลาการล็อคและกลไกการลงโทษ แม้ว่า Lido Finance ซึ่งเป็นตัวแทนของโปรโตคอล staking แบบ Liquidity (LSD) จะลดอุปสรรคในการเข้าร่วมลงได้ในระดับหนึ่ง แต่ผลตอบแทนจาก staking ยังคงอยู่ในบริบทของคริปโตดั้งเดิม (เช่น stETH และโทเค็นบรรจุอื่นๆ)

สุดท้าย สำหรับนักลงทุน Web2 ส่วนใหญ่ ระบบนี้ไม่ใช่เรื่องตรงไปตรงมาและเข้าถึงได้ง่าย จึงเป็นช่องว่างที่ยากจะข้าม

ตอนนี้ ช่องว่างนี้กำลังถูก ETF ปิดลง ตามแผนการแจกจ่ายของกราวด์ ETHE ผู้ถือหน่วยจะได้รับ 0.083178 ดอลลาร์ต่อหน่วย ซึ่งสะท้อนรายได้จากการ staking ที่ได้รับและขายไปแล้วในช่วงเวลานั้น และการจ่ายผลตอบแทนจะเกิดขึ้นในวันที่ 6 มกราคม 2026 (วันจ่ายปันผล) โดยกลุ่มเป้าหมายคือผู้ถือหน่วย ETHE ณ วันที่ 5 มกราคม 2026 (วันบันทึกข้อมูล)

พูดง่ายๆ มันไม่ได้มาจากการดำเนินธุรกิจของบริษัท แต่เป็นผลจากความปลอดภัยของเครือข่ายและการมีส่วนร่วมในความเห็นชอบ ซึ่งในอดีต รายได้แบบนี้แทบจะมีอยู่ในวงการคริปโตเท่านั้น แต่ตอนนี้เริ่มถูกบรรจุเข้าไปใน ETF ซึ่งเป็นโครงสร้างทางการเงินที่คุ้นเคย ผ่านบัญชีหุ้นในตลาดหุ้นสหรัฐ นักลงทุนแบบดั้งเดิม เช่น 401(k) หรือกองทุนรวม ไม่จำเป็นต้องเข้าใจคีย์ส่วนตัว ก็สามารถรับผลตอบแทนดั้งเดิมที่เกิดจากความเห็นชอบของเครือข่าย Ethereum (ในรูปแบบดอลลาร์)

สิ่งที่ควรเน้นคือ นี่ไม่ได้หมายความว่า การ staking ของ Ethereum ได้รับการปรับให้เป็นไปตามกฎระเบียบอย่างเต็มที่ หรือหน่วยงานกำกับดูแลได้ออกแนวทางเดียวกันสำหรับบริการ staking ของ ETF แต่ในเชิงเศรษฐกิจ การเปลี่ยนแปลงสำคัญก็เกิดขึ้นแล้ว: ผู้ใช้ที่ไม่ใช่คริปโตดั้งเดิม ครั้งแรกที่ได้รับผลตอบแทนดั้งเดิมของ Ethereum โดยไม่จำเป็นต้องเข้าใจโหนด คีย์ส่วนตัว หรือการดำเนินงานบนเชนโดยตรง

จากมุมมองนี้ การแจกจ่ายผลตอบแทนของ ETF ไม่ใช่เหตุการณ์โดดเดี่ยว แต่เป็นก้าวแรกของ Ethereum ในการเข้าสู่มิติของทุนในวงกว้างมากขึ้น

1. การจ่ายผลตอบแทน ETF: ประสบการณ์เบื้องต้นของนักลงทุนดั้งเดิมในการ staking

โดยทั่วไปแล้ว ในช่วงเวลาหนึ่ง การ staking ของ Ethereum ก็เหมือนเป็นการทดลองทางเทคนิคที่มีความเป็น “เชน” อยู่บ้าง ซึ่งจำกัดอยู่ในโลกของเทคโนโลยี

เพราะมันไม่เพียงแต่ต้องการให้ผู้ใช้มีความรู้พื้นฐานด้านคริปโต เช่น กระเป๋าเงิน คีย์ส่วนตัว ฯลฯ แต่ยังต้องเข้าใจกลไกการตรวจสอบ การรับรองความถูกต้อง กำหนดเวลาการล็อคและกลไกการลงโทษ แม้ว่า Lido Finance ซึ่งเป็นตัวแทนของโปรโตคอล staking แบบ Liquidity (LSD) จะลดอุปสรรคในการเข้าร่วมลงได้ในระดับหนึ่ง แต่ผลตอบแทนจาก staking ยังคงอยู่ในบริบทของคริปโตดั้งเดิม (เช่น stETH และโทเค็นบรรจุอื่นๆ)

สุดท้าย สำหรับนักลงทุน Web2 ส่วนใหญ่ ระบบนี้ไม่ใช่เรื่องตรงไปตรงมาและเข้าถึงได้ง่าย จึงเป็นช่องว่างที่ยากจะข้าม

ตอนนี้ ช่องว่างนี้กำลังถูก ETF ปิดลง ตามแผนการแจกจ่ายของกราวด์ ETHE ผู้ถือหน่วยจะได้รับ 0.083178 ดอลลาร์ต่อหน่วย ซึ่งสะท้อนรายได้จากการ staking ที่ได้รับและขายไปแล้วในช่วงเวลานั้น และการจ่ายผลตอบแทนจะเกิดขึ้นในวันที่ 6 มกราคม 2026 (วันจ่ายปันผล) โดยกลุ่มเป้าหมายคือผู้ถือหน่วย ETHE ณ วันที่ 5 มกราคม 2026 (วันบันทึกข้อมูล)

พูดง่ายๆ มันไม่ได้มาจากการดำเนินธุรกิจของบริษัท แต่เป็นผลจากความปลอดภัยของเครือข่ายและการมีส่วนร่วมในความเห็นชอบ ซึ่งในอดีต รายได้แบบนี้แทบจะมีอยู่ในวงการคริปโตเท่านั้น แต่ตอนนี้เริ่มถูกบรรจุเข้าไปใน ETF ซึ่งเป็นโครงสร้างทางการเงินที่คุ้นเคย ผ่านบัญชีหุ้นในตลาดหุ้นสหรัฐ นักลงทุนแบบดั้งเดิม เช่น 401(k) หรือกองทุนรวม ไม่จำเป็นต้องเข้าใจคีย์ส่วนตัว ก็สามารถรับผลตอบแทนดั้งเดิมที่เกิดจากความเห็นชอบของเครือข่าย Ethereum (ในรูปแบบดอลลาร์)

สิ่งที่ควรเน้นคือ นี่ไม่ได้หมายความว่า การ staking ของ Ethereum ได้รับการปรับให้เป็นไปตามกฎระเบียบอย่างเต็มที่ หรือหน่วยงานกำกับดูแลได้ออกแนวทางเดียวกันสำหรับบริการ staking ของ ETF แต่ในเชิงเศรษฐกิจ การเปลี่ยนแปลงสำคัญก็เกิดขึ้นแล้ว: ผู้ใช้ที่ไม่ใช่คริปโตดั้งเดิม ครั้งแรกที่ได้รับผลตอบแทนดั้งเดิมของ Ethereum โดยไม่จำเป็นต้องเข้าใจโหนด คีย์ส่วนตัว หรือการดำเนินงานบนเชนโดยตรง

จากมุมมองนี้ การแจกจ่ายผลตอบแทนของ ETF ไม่ใช่เหตุการณ์โดดเดี่ยว แต่เป็นก้าวแรกของ Ethereum ในการเข้าสู่มิติของทุนในวงกว้างมากขึ้น

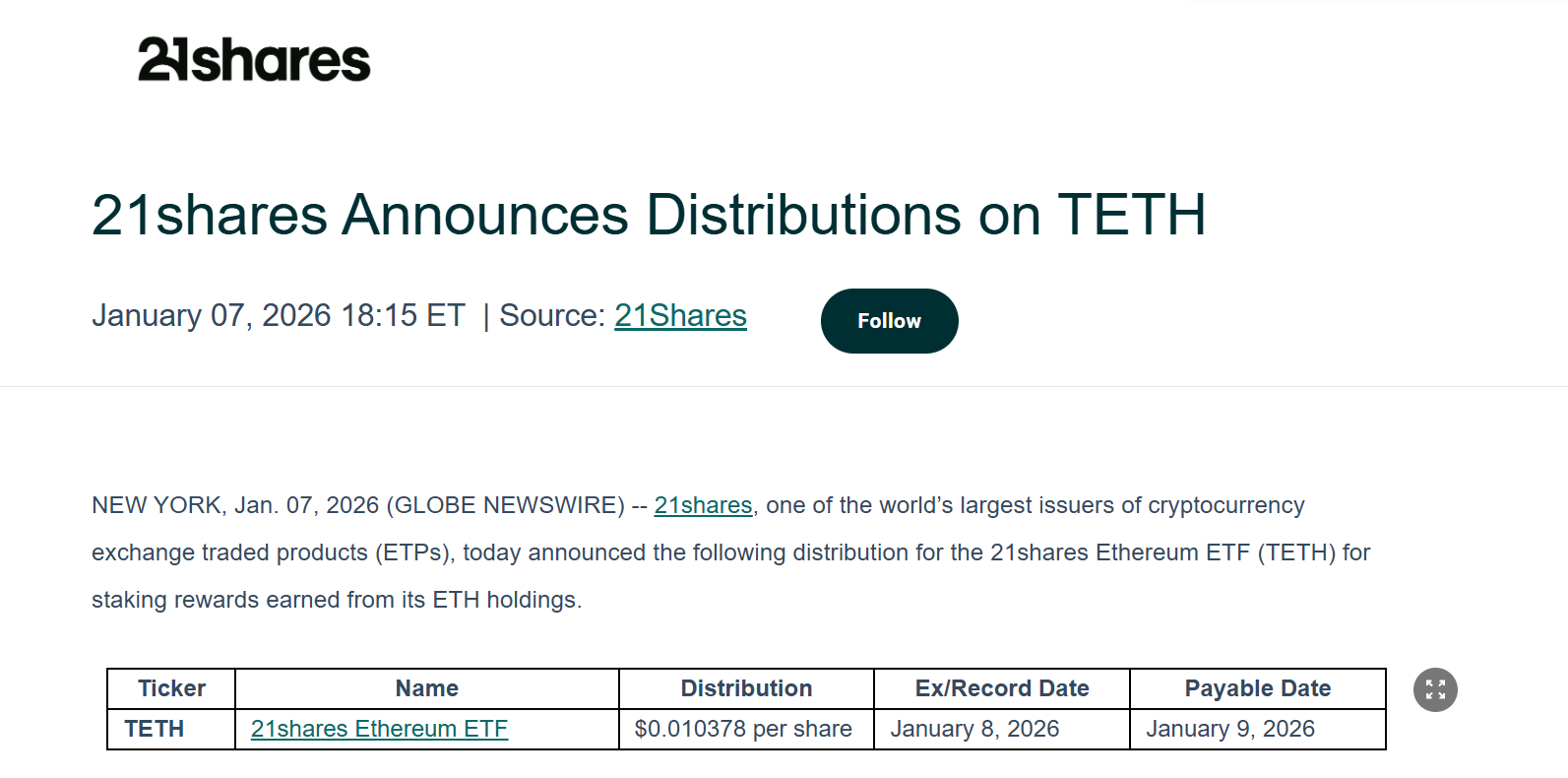

กราวด์ก็ไม่นานนักที่จะเป็นตัวอย่างเดียวกัน 21Shares ก็ประกาศว่า ETF Ethereum ของตนจะจ่ายผลตอบแทนจาก ETH ที่ได้รับจากการ staking ให้กับผู้ถือหน่วยเดิมเช่นกัน โดยจำนวนการจ่ายในครั้งนี้คือ 0.010378 ดอลลาร์ต่อหน่วย ซึ่งขั้นตอนการจ่ายและการเปิดเผยข้อมูลก็ได้ดำเนินการพร้อมกันแล้ว

แน่นอนว่านี่เป็นจุดเริ่มต้นที่ดี โดยเฉพาะสำหรับองค์กรอย่างกราวด์และ 21Shares ซึ่งมีอิทธิพลในทั้งตลาดการเงินแบบดั้งเดิมและ Web3 ผลกระทบของการแสดงตัวอย่างนี้ไม่ใช่แค่การจ่ายปันผลครั้งเดียว แต่จะเป็นแรงผลักดันให้กลไกการ staking ของ Ethereum และการแจกจ่ายผลตอบแทนในระดับปฏิบัติการและการแพร่หลายมากขึ้น ซึ่งเป็นสัญญาณว่า ETF ของ Ethereum ไม่ใช่แค่ตามราคาหรือความผันผวนอีกต่อไป

ในระยะยาว เมื่อโมเดลนี้ได้รับการพิสูจน์แล้ว ก็อาจมีบริษัทบริหารสินทรัพย์แบบดั้งเดิมอย่าง BlackRock, Fidelity เข้ามาร่วมลงทุน ซึ่งอาจนำเงินลงทุนระยะยาวในระดับพันล้านดอลลาร์เข้าสู่วงการ Ethereum

2. อัตราการ staking ที่พุ่งสูงขึ้นและการหายไปของ “การเข้าแถวออก”

ถ้าหากว่าผลตอบแทนจาก ETF เป็นความก้าวหน้าในเชิงเล่าเรื่องแล้ว การเปลี่ยนแปลงของอัตราการ staking และคิวการเข้าร่วมก็สะท้อนพฤติกรรมของทุนได้โดยตรง

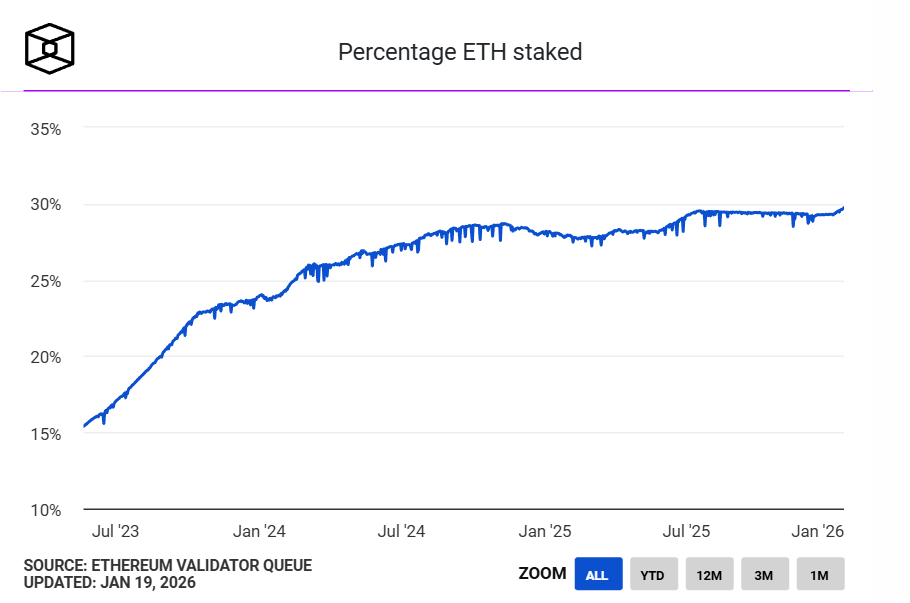

อันดับแรก อัตราการ staking ของ Ethereum ทำสถิติสูงสุดเป็นประวัติการณ์ ข้อมูลจาก The Block ระบุว่า ขณะนี้มี ETH มากกว่า 36 ล้านเหรียญถูก staking อยู่บนเครือข่าย Ethereum Beacon Chain คิดเป็นเกือบ 30% ของอุปทานหมุนเวียนในเครือข่าย มูลค่าการ staking ก็สูงถึงกว่า 118 พันล้านดอลลาร์ ซึ่งเป็นสถิติสูงสุดใหม่ และก่อนหน้านี้อุปทานหมุนเวียนสูงสุดเคยอยู่ที่ 29.54% ในเดือน 7 ปี 2075

กราวด์ก็ไม่นานนักที่จะเป็นตัวอย่างเดียวกัน 21Shares ก็ประกาศว่า ETF Ethereum ของตนจะจ่ายผลตอบแทนจาก ETH ที่ได้รับจากการ staking ให้กับผู้ถือหน่วยเดิมเช่นกัน โดยจำนวนการจ่ายในครั้งนี้คือ 0.010378 ดอลลาร์ต่อหน่วย ซึ่งขั้นตอนการจ่ายและการเปิดเผยข้อมูลก็ได้ดำเนินการพร้อมกันแล้ว

แน่นอนว่านี่เป็นจุดเริ่มต้นที่ดี โดยเฉพาะสำหรับองค์กรอย่างกราวด์และ 21Shares ซึ่งมีอิทธิพลในทั้งตลาดการเงินแบบดั้งเดิมและ Web3 ผลกระทบของการแสดงตัวอย่างนี้ไม่ใช่แค่การจ่ายปันผลครั้งเดียว แต่จะเป็นแรงผลักดันให้กลไกการ staking ของ Ethereum และการแจกจ่ายผลตอบแทนในระดับปฏิบัติการและการแพร่หลายมากขึ้น ซึ่งเป็นสัญญาณว่า ETF ของ Ethereum ไม่ใช่แค่ตามราคาหรือความผันผวนอีกต่อไป

ในระยะยาว เมื่อโมเดลนี้ได้รับการพิสูจน์แล้ว ก็อาจมีบริษัทบริหารสินทรัพย์แบบดั้งเดิมอย่าง BlackRock, Fidelity เข้ามาร่วมลงทุน ซึ่งอาจนำเงินลงทุนระยะยาวในระดับพันล้านดอลลาร์เข้าสู่วงการ Ethereum

2. อัตราการ staking ที่พุ่งสูงขึ้นและการหายไปของ “การเข้าแถวออก”

ถ้าหากว่าผลตอบแทนจาก ETF เป็นความก้าวหน้าในเชิงเล่าเรื่องแล้ว การเปลี่ยนแปลงของอัตราการ staking และคิวการเข้าร่วมก็สะท้อนพฤติกรรมของทุนได้โดยตรง

อันดับแรก อัตราการ staking ของ Ethereum ทำสถิติสูงสุดเป็นประวัติการณ์ ข้อมูลจาก The Block ระบุว่า ขณะนี้มี ETH มากกว่า 36 ล้านเหรียญถูก staking อยู่บนเครือข่าย Ethereum Beacon Chain คิดเป็นเกือบ 30% ของอุปทานหมุนเวียนในเครือข่าย มูลค่าการ staking ก็สูงถึงกว่า 118 พันล้านดอลลาร์ ซึ่งเป็นสถิติสูงสุดใหม่ และก่อนหน้านี้อุปทานหมุนเวียนสูงสุดเคยอยู่ที่ 29.54% ในเดือน 7 ปี 2075

ที่มา: The Block

จากมุมมองด้านอุปสงค์และอุปทาน การ staking ETH จำนวนมากหมายความว่ามันได้ออกจากตลาดชั่วคราว ซึ่งบ่งชี้ว่า ส่วนหนึ่งของ ETH ที่หมุนเวียนอยู่กำลังเปลี่ยนจากสินทรัพย์ที่ใช้ใน High-Frequency Trading ไปเป็นสินทรัพย์ระยะยาวที่ทำหน้าที่เชิงฟังก์ชันมากขึ้น

พูดอีกนัยหนึ่ง ETH ไม่ใช่แค่ Gas ตัวกลางการทำธุรกรรม หรือเครื่องมือเก็งกำไรอีกต่อไป แต่กำลังรับบทบาทเป็น “ข้อมูลการผลิต” — เข้าร่วมในเครือข่ายผ่านการ staking และสร้างรายได้อย่างต่อเนื่อง

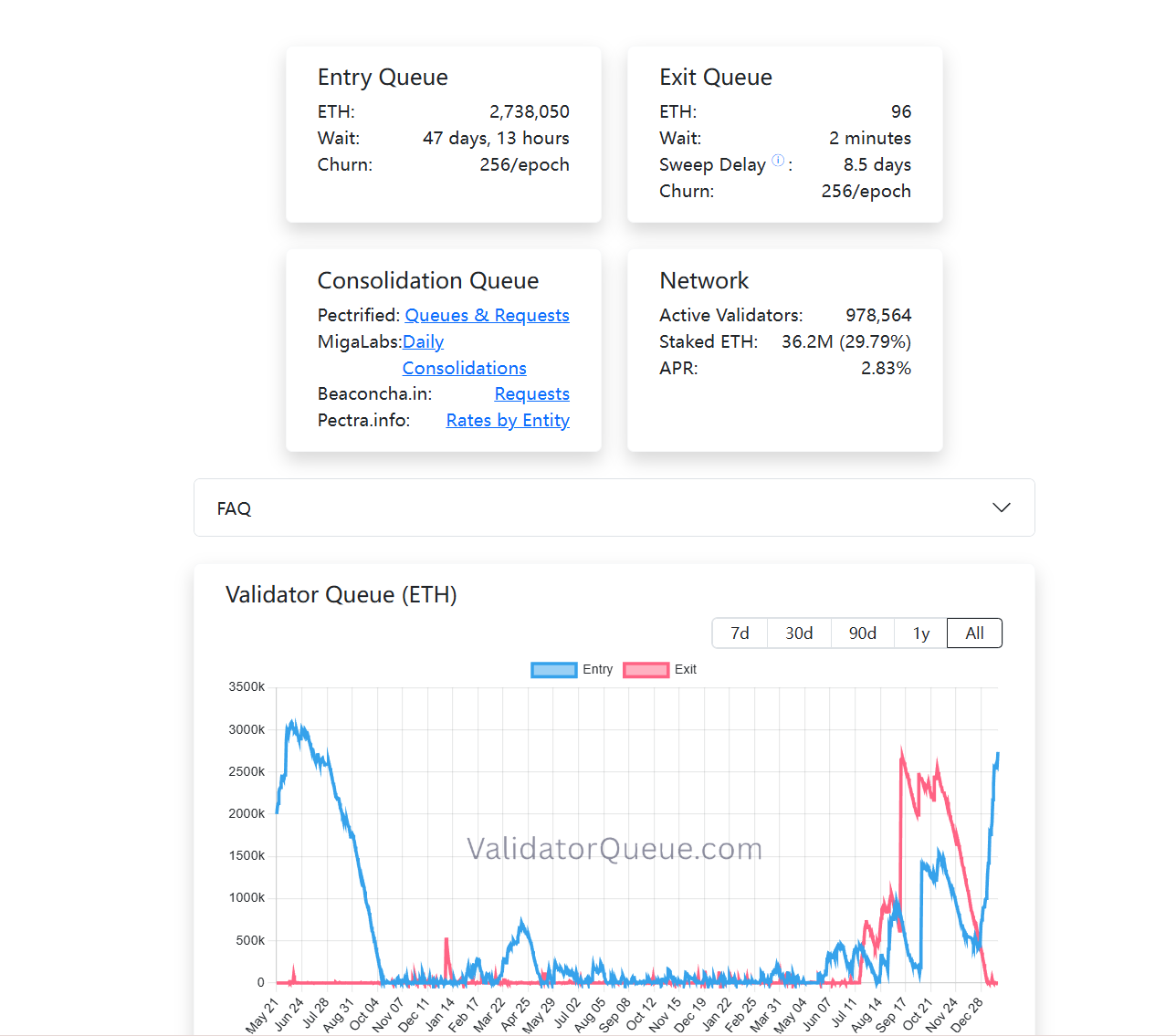

พร้อมกันนั้น คิวของผู้ตรวจสอบก็เปลี่ยนแปลงไปอย่างน่าคิด จนถึงเวลาที่เขียนนี้ คิวการถอน staking ของ Ethereum PoS เกือบจะว่างเปล่า ขณะที่คิวการเข้าร่วม staking ยังคงเพิ่มขึ้น (เกิน 2.73 ล้านเหรียญ) กล่าวโดยสรุป มี ETH จำนวนมากเลือกที่จะล็อคไว้ในระบบนี้ในระยะยาว (อ่านเพิ่มเติม: “เจาะลึก ‘การเสื่อมถอย’ ทำไม ‘ค่านิยมของ Ethereum’ จึงเป็นเกราะป้องกันที่กว้างที่สุด?”)

ต่างจากการทำธุรกรรม การ staking เป็นการลงทุนที่มีสภาพคล่องต่ำ ระยะเวลานาน และเน้นผลตอบแทนที่มั่นคง ทุนจึงเต็มใจที่จะเข้าสู่คิว staking ใหม่ ซึ่งอย่างน้อยก็หมายความว่า ในช่วงเวลานี้ ผู้เข้าร่วมจำนวนมากยอมรับต้นทุนโอกาสของการล็อคระยะยาวนี้

ที่มา: The Block

จากมุมมองด้านอุปสงค์และอุปทาน การ staking ETH จำนวนมากหมายความว่ามันได้ออกจากตลาดชั่วคราว ซึ่งบ่งชี้ว่า ส่วนหนึ่งของ ETH ที่หมุนเวียนอยู่กำลังเปลี่ยนจากสินทรัพย์ที่ใช้ใน High-Frequency Trading ไปเป็นสินทรัพย์ระยะยาวที่ทำหน้าที่เชิงฟังก์ชันมากขึ้น

พูดอีกนัยหนึ่ง ETH ไม่ใช่แค่ Gas ตัวกลางการทำธุรกรรม หรือเครื่องมือเก็งกำไรอีกต่อไป แต่กำลังรับบทบาทเป็น “ข้อมูลการผลิต” — เข้าร่วมในเครือข่ายผ่านการ staking และสร้างรายได้อย่างต่อเนื่อง

พร้อมกันนั้น คิวของผู้ตรวจสอบก็เปลี่ยนแปลงไปอย่างน่าคิด จนถึงเวลาที่เขียนนี้ คิวการถอน staking ของ Ethereum PoS เกือบจะว่างเปล่า ขณะที่คิวการเข้าร่วม staking ยังคงเพิ่มขึ้น (เกิน 2.73 ล้านเหรียญ) กล่าวโดยสรุป มี ETH จำนวนมากเลือกที่จะล็อคไว้ในระบบนี้ในระยะยาว (อ่านเพิ่มเติม: “เจาะลึก ‘การเสื่อมถอย’ ทำไม ‘ค่านิยมของ Ethereum’ จึงเป็นเกราะป้องกันที่กว้างที่สุด?”)

ต่างจากการทำธุรกรรม การ staking เป็นการลงทุนที่มีสภาพคล่องต่ำ ระยะเวลานาน และเน้นผลตอบแทนที่มั่นคง ทุนจึงเต็มใจที่จะเข้าสู่คิว staking ใหม่ ซึ่งอย่างน้อยก็หมายความว่า ในช่วงเวลานี้ ผู้เข้าร่วมจำนวนมากยอมรับต้นทุนโอกาสของการล็อคระยะยาวนี้

ถ้าหากนำเอา การแจกจ่ายผลตอบแทนของ ETF การเพิ่มขึ้นของอัตราการ staking และโครงสร้างคิว มารวมกัน จะเห็นแนวโน้มที่ชัดเจนว่า: การ staking ของ Ethereum กำลังเปลี่ยนจากผลประโยชน์ของผู้เข้าร่วมในเชนในช่วงแรก ไปสู่รายได้เชิงโครงสร้างที่ได้รับการยอมรับจากระบบการเงินแบบดั้งเดิมและทุนระยะยาว

แม้แต่แต่ละปัจจัยก็ยังไม่เพียงพอที่จะบ่งชี้แนวโน้ม แต่เมื่อรวมกันแล้ว พวกมันกำลังวาดภาพของเศรษฐกิจ staking ของ Ethereum ที่กำลังเติบโตอย่างเป็นรูปธรรม

3. อนาคตของตลาด staking ที่เติบโตอย่างรวดเร็ว

แต่ก็ไม่ได้หมายความว่า การ staking ทำให้ ETH กลายเป็น “สินทรัพย์ไร้ความเสี่ยง” ตรงกันข้าม เมื่อโครงสร้างผู้เข้าร่วมเปลี่ยนไป ความเสี่ยงที่เกี่ยวข้องกับการ staking ก็เปลี่ยนไปเช่นกัน ความเสี่ยงด้านเทคนิคค่อยๆ ถูกกลืนกลายเป็นความเสี่ยงเชิงโครงสร้าง ความเสี่ยงด้านสภาพคล่อง และต้นทุนความเข้าใจกลไก กลับกลายเป็นสิ่งสำคัญมากขึ้น

เป็นที่รู้กันดีว่า ในรอบการกำกับดูแลรอบก่อน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐ (SEC) ได้ใช้มาตรการอย่างเข้มงวดกับโครงการ staking ที่เกี่ยวข้องกับสภาพคล่องหลายรายการ รวมถึงการดำเนินคดีต่อ MetaMask/Consensys, Lido/stETH, Rocket Pool/rETH ซึ่งสร้างความไม่แน่นอนต่อการพัฒนาระยะยาวของ ETF Ethereum

ในแง่ของเส้นทางปฏิบัติ การที่ ETF เข้าร่วม staking หรือไม่ และอย่างไร เป็นเรื่องของกระบวนการผลิตภัณฑ์และโครงสร้างการปฏิบัติตามกฎระเบียบ มากกว่าจะเป็นการปฏิเสธเครือข่าย Ethereum โดยตรง เมื่อมีองค์กรจำนวนมากทดลองขอบเขตในทางปฏิบัติ ตลาดก็ใช้เงินทุนจริงเป็นเครื่องลงคะแนน

เช่น BitMine ได้ staking ETH มากกว่า 1 ล้านเหรียญ คิดเป็น 103,200 เหรียญ ซึ่งมีมูลค่าประมาณ 3.215 พันล้านดอลลาร์ ซึ่งเป็นหนึ่งในสัดส่วนของ ETH ที่ถือครองรวม 4.143 พันล้านเหรียญ

โดยสรุป การ staking ของ Ethereum จนถึงวันนี้ ไม่ใช่แค่เกมของกลุ่มคนเทคโนโลยีอีกต่อไป

เมื่อ ETF เริ่มแจกจ่ายผลตอบแทนอย่างมั่นคง เมื่อทุนระยะยาวเต็มใจรอคิว 45 วันเพื่อเข้าสู่ระดับความเห็นชอบ เมื่อ ETH 30% กลายเป็นเกราะป้องกันความปลอดภัย เรากำลังเห็น Ethereum สร้างระบบรายได้ดั้งเดิมที่ได้รับการยอมรับจากตลาดทุนทั่วโลกอย่างเป็นทางการแล้ว

และการเข้าใจการเปลี่ยนแปลงนี้เอง อาจสำคัญเท่ากับการเข้าร่วมหรือไม่เข้าร่วม

ถ้าหากนำเอา การแจกจ่ายผลตอบแทนของ ETF การเพิ่มขึ้นของอัตราการ staking และโครงสร้างคิว มารวมกัน จะเห็นแนวโน้มที่ชัดเจนว่า: การ staking ของ Ethereum กำลังเปลี่ยนจากผลประโยชน์ของผู้เข้าร่วมในเชนในช่วงแรก ไปสู่รายได้เชิงโครงสร้างที่ได้รับการยอมรับจากระบบการเงินแบบดั้งเดิมและทุนระยะยาว

แม้แต่แต่ละปัจจัยก็ยังไม่เพียงพอที่จะบ่งชี้แนวโน้ม แต่เมื่อรวมกันแล้ว พวกมันกำลังวาดภาพของเศรษฐกิจ staking ของ Ethereum ที่กำลังเติบโตอย่างเป็นรูปธรรม

3. อนาคตของตลาด staking ที่เติบโตอย่างรวดเร็ว

แต่ก็ไม่ได้หมายความว่า การ staking ทำให้ ETH กลายเป็น “สินทรัพย์ไร้ความเสี่ยง” ตรงกันข้าม เมื่อโครงสร้างผู้เข้าร่วมเปลี่ยนไป ความเสี่ยงที่เกี่ยวข้องกับการ staking ก็เปลี่ยนไปเช่นกัน ความเสี่ยงด้านเทคนิคค่อยๆ ถูกกลืนกลายเป็นความเสี่ยงเชิงโครงสร้าง ความเสี่ยงด้านสภาพคล่อง และต้นทุนความเข้าใจกลไก กลับกลายเป็นสิ่งสำคัญมากขึ้น

เป็นที่รู้กันดีว่า ในรอบการกำกับดูแลรอบก่อน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐ (SEC) ได้ใช้มาตรการอย่างเข้มงวดกับโครงการ staking ที่เกี่ยวข้องกับสภาพคล่องหลายรายการ รวมถึงการดำเนินคดีต่อ MetaMask/Consensys, Lido/stETH, Rocket Pool/rETH ซึ่งสร้างความไม่แน่นอนต่อการพัฒนาระยะยาวของ ETF Ethereum

ในแง่ของเส้นทางปฏิบัติ การที่ ETF เข้าร่วม staking หรือไม่ และอย่างไร เป็นเรื่องของกระบวนการผลิตภัณฑ์และโครงสร้างการปฏิบัติตามกฎระเบียบ มากกว่าจะเป็นการปฏิเสธเครือข่าย Ethereum โดยตรง เมื่อมีองค์กรจำนวนมากทดลองขอบเขตในทางปฏิบัติ ตลาดก็ใช้เงินทุนจริงเป็นเครื่องลงคะแนน

เช่น BitMine ได้ staking ETH มากกว่า 1 ล้านเหรียญ คิดเป็น 103,200 เหรียญ ซึ่งมีมูลค่าประมาณ 3.215 พันล้านดอลลาร์ ซึ่งเป็นหนึ่งในสัดส่วนของ ETH ที่ถือครองรวม 4.143 พันล้านเหรียญ

โดยสรุป การ staking ของ Ethereum จนถึงวันนี้ ไม่ใช่แค่เกมของกลุ่มคนเทคโนโลยีอีกต่อไป

เมื่อ ETF เริ่มแจกจ่ายผลตอบแทนอย่างมั่นคง เมื่อทุนระยะยาวเต็มใจรอคิว 45 วันเพื่อเข้าสู่ระดับความเห็นชอบ เมื่อ ETH 30% กลายเป็นเกราะป้องกันความปลอดภัย เรากำลังเห็น Ethereum สร้างระบบรายได้ดั้งเดิมที่ได้รับการยอมรับจากตลาดทุนทั่วโลกอย่างเป็นทางการแล้ว

และการเข้าใจการเปลี่ยนแปลงนี้เอง อาจสำคัญเท่ากับการเข้าร่วมหรือไม่เข้าร่วม

btc.bar.articles

ETH ร่วงต่ำกว่า 2000 USDT

บอทข่าว Gate แจ้งเตือน ราคาของ Gate แสดงให้เห็นว่า ETH ร่วงต่ำกว่า 2000 USDT ราคาปัจจุบัน 1999.75 USDT

CryptoRadar2 ชั่วโมง ที่แล้ว

ข้อมูล: หาก ETH ร่วงต่ำกว่า 1,925 ดอลลาร์ ความแรงในการชำระบัญชีคำสั่งซื้อสะสมบน CEX ชั้นนำจะถึง 615 ล้านดอลลาร์

ChainCatcher ข้อความ, จากข้อมูลของ Coinglass แสดงให้เห็นว่า หาก ETH ร่วงต่ำกว่า 1,925 ดอลลาร์ สหรัฐฯ ความเข้มข้นในการชำระบัญชีคำสั่งซื้อสะสมของ CEX หลักจะถึง 6.15 พันล้านดอลลาร์สหรัฐฯ ในทางกลับกัน หาก ETH ทะลุ 2,125 ดอลลาร์ สหรัฐฯ ความเข้มข้นในการชำระบัญชีคำสั่งขายสะสมของ CEX หลักจะถึง 2.62 พันล้านดอลลาร์สหรัฐฯ

GateNews2 ชั่วโมง ที่แล้ว

Vitalik Buterin กล่าวว่า บัญชีสมาร์ทของ Ethereum จะมาในอีกหนึ่งปี

Ethereum (CRYPTO: ETH) อยู่ในเส้นทางที่จะเปิดตัวการนามบัญชีแบบเนทีฟเป็นส่วนหนึ่งของการอัปเกรด Hegota โดยมีเวลาที่ผู้เชี่ยวชาญกล่าวว่าน่าจะเกิดขึ้นภายในหนึ่งปี Vitalik Buterin ได้อธิบายว่าบัญชีอัจฉริยะ—ซึ่งมักถูกอธิบายว่าเป็นการนามบัญชี—จะถูกนำเสนอเมื่อ EIP-8141 ซึ่งเป็นข้อเสนอแบบรวมกลุ่ม

CryptoBreaking3 ชั่วโมง ที่แล้ว

ข้อมูล: ETF สินทรัพย์ Ethereum สดในสัปดาห์นี้มีการไหลเข้ารวม 80,460,000 ดอลลาร์สหรัฐฯ, การไหลเข้ารวมของ GrayScale ETHE อยู่ที่ 40,468,800 ดอลลาร์สหรัฐฯ เป็นอันดับหนึ่ง

สัปดาห์นี้เงินไหลเข้า ETF Ethereum สินค้าทั้งหมดจำนวน 80.46 ล้านดอลลาร์สหรัฐ โดยกองทุนความเชื่อมั่น Ethereum ของ GrayScale (ETHE) มีเงินไหลเข้า 40.4688 ล้านดอลลาร์สหรัฐ และ ETF ของ Fidelity มีเงินไหลเข้า 39.4843 ล้านดอลลาร์สหรัฐ ขณะที่ BlackRock ETF ETHA มีเงินไหลออก 41.7752 ล้านดอลลาร์สหรัฐ ขณะนี้มูลค่าทรัพย์สินสุทธิรวมของ ETF Ethereum สินค้าสดอยู่ที่ 10.96 พันล้านดอลลาร์สหรัฐ

GateNews3 ชั่วโมง ที่แล้ว

Vitalik:EIP-8141 โปรโตคอลสรุปการแยกบัญชี รองรับธุรกรรมหลายเฟรมและการชำระค่าธรรมเนียม Gas นอก ETH

Vitalik Buterin ได้เผยแพร่ข้อเสนอ EIP-8141 บนแพลตฟอร์ม X ซึ่งแนะนำกลไกการทำธุรกรรมแบบเฟรม โดยมีเป้าหมายเพื่อสนับสนุนสถานการณ์ที่ซับซ้อนและปรับปรุงโปรโตคอลความเป็นส่วนตัว เน้นการลดขั้นตอนของตัวกลาง ข้อเสนอนี้เสริมด้วยการตรวจสอบบนเชนและกฎของพูลหน่วยความจำ ซึ่งเป็นการเสริมกับ FOCIL คาดว่าจะนำไปใช้หลังจากการแยกสาย Hegota

TechubNews3 ชั่วโมง ที่แล้ว

Vitalik Buterin เร่งขายอีกครั้ง $ETH — อะไรอยู่เบื้องหลังการเคลื่อนไหวนี้?

_สาระสำคัญ_

Vitalik Buterin ขาย ETH จำนวน 1,869 (~$3.67 ล้าน) ในช่วง 48 ชั่วโมงที่ผ่านมา เริ่มเร่งความเร็วขึ้นหลังจากการถอนเงินจาก Aave เมื่อเร็ว ๆ นี้

CoinsProbe3 ชั่วโมง ที่แล้ว