ตั้งแต่ปี 1979 มูลค่าการซื้อขายที่ร้อนแรงที่สุด ทำไมจึงปรากฏในทองคำ เงิน และทองแดง?

ผู้เขียน: Eli5DeF

เรียบเรียง: Yuliya, PANews

ภายใต้ “พายุลูกผสม” ที่เกิดจากการขาดแคลนซัพพลาย การเติบโตของโครงสร้างพื้นฐานปัญญาประดิษฐ์ (AI) และการที่ธนาคารกลางหลายประเทศหันเหจากดอลลาร์สหรัฐทองคำ เงิน และทองแดงกำลังเผชิญกับแนวโน้มที่ร้อนแรงที่สุดนับตั้งแต่ปี 1979

บทความนี้จะวิเคราะห์รายงานวิจัยกว่า 40 ฉบับ สกัดจุดสำคัญ และสำรวจแนวโน้มในอนาคต

สรุปโดยย่อ

- ด้านข้อมูล: ตั้งแต่ปี 2025 ราคาทองคำเพิ่มขึ้น 72%, เงินเพิ่มขึ้น 120%, ทองแดงเพิ่มขึ้น 40% เป็นครั้งแรกในรอบ 45 ปีที่ทั้งสามทำสถิติสูงสุดในประวัติศาสตร์พร้อมกัน

- ข้อโต้แย้งหลัก: นี่ไม่ใช่แค่การฟื้นตัวตามวัฏจักร แต่เป็นการเปลี่ยนแปลงเชิงโครงสร้างในตรรกะการประเมินค่าสินทรัพย์แข็ง (hard assets) ทั่วโลก

- โอกาสการลงทุน: ในปี 2025 ผลตอบแทนจาก ETF เหมืองแร่เงินสูงถึง 195% และยังไม่จบแค่ตรงนี้

- ความเสี่ยง: การบรรลุข้อตกลงสันติภาพ การเกิดขึ้นของวัสดุทดแทน และการปรับฐานตลาดระยะสั้น อาจทำให้ราคาปรับตัวลดลง 20% ถึง 40%

จาก AI สู่พลังงาน ทอง เงิน และทองแดงกลายเป็น “สามม้าหลัก” ใหม่

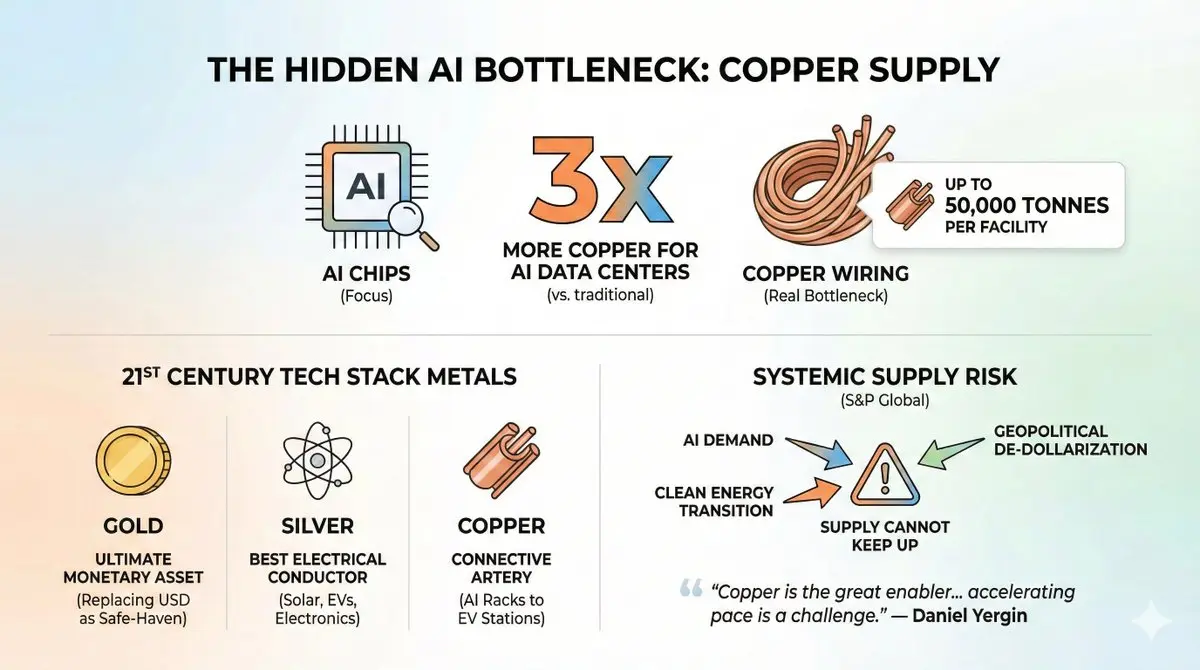

ปัจจุบัน ทุกสายตาจับจ้องไปที่ชิป AI แต่ปัญหาการขาดแคลนซัพพลายที่แท้จริงคือสายทองแดงที่เชื่อมต่อชิปเหล่านี้

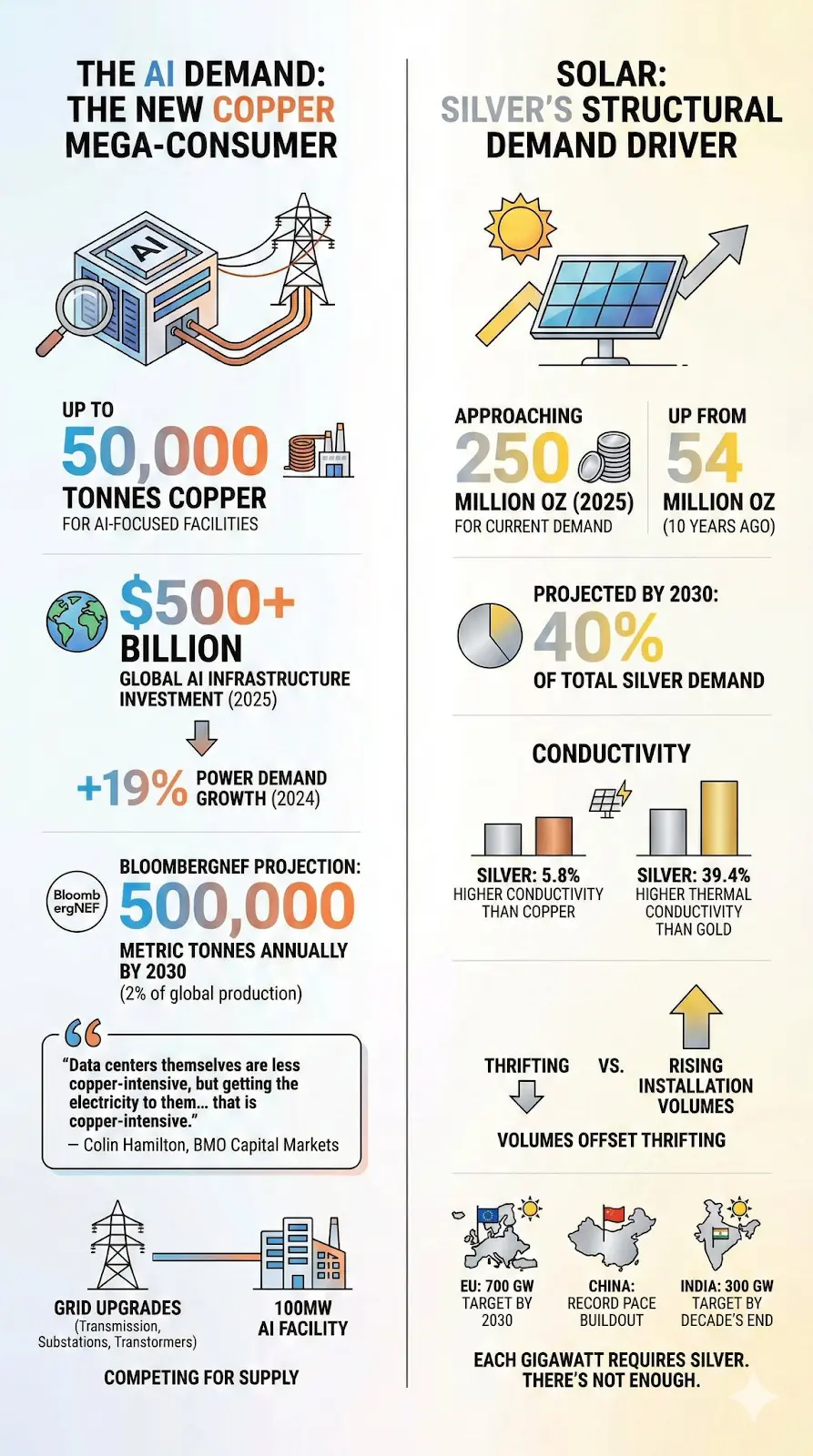

ข้อมูลที่น่าตื่นเต้นคือ: ปริมาณทองแดงที่ศูนย์ข้อมูล AI ใช้มากกว่าศูนย์ข้อมูลแบบดั้งเดิมถึง 3 เท่า โครงสร้างหนึ่งแห่งอาจใช้ทองแดงถึง 50,000 ตัน โครงการ “StarGate” ของไมโครซอฟท์ที่ลงทุน 500 พันล้านดอลลาร์สหรัฐ ใช้ทองแดงมากกว่าการผลิตทั้งปีของบางประเทศ

นอกจากนี้ ความต้องการไม่ใช่แค่จาก AI เท่านั้น ตลอดศตวรรษที่ 21 โครงสร้างเทคโนโลยีทั้งหมดสร้างบนสามโลหะนี้:

- ทองคำ: สินทรัพย์เงินตราสุดท้าย ที่กำลังแทนที่ดอลลาร์ในวิกฤตภูมิรัฐศาสตร์ กลายเป็นเครื่องมือหลบภัยอันดับหนึ่ง

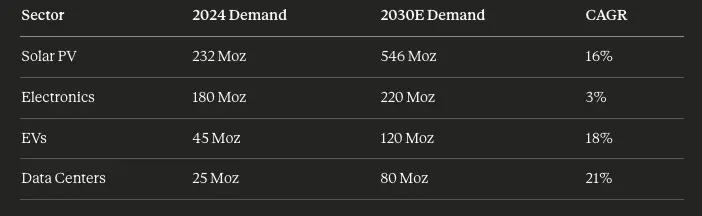

- เงิน: โลหะนำไฟฟ้าที่ดีที่สุดบนโลก สำคัญต่อแผงโซลาร์เซลล์ รถยนต์ไฟฟ้า และอุปกรณ์อิเล็กทรอนิกส์ศูนย์ข้อมูล

- ทองแดง: “เส้นเลือด” ของระบบไฟฟ้าทั้งหมด ตั้งแต่ชั้นเซิร์ฟเวอร์ AI ไปจนถึงสถานีชาร์จรถยนต์ไฟฟ้า

แนวโน้มความต้องการ AI การเปลี่ยนผ่านพลังงานสะอาด และแนวโน้ม “ลดการใช้ดอลลาร์” ทางภูมิรัฐศาสตร์ รวมกันสร้าง “ความเสี่ยงเชิงระบบ” ตามคำเรียกของ S&P Global ซึ่งซัพพลายไม่สามารถตอบสนองความต้องการได้ทัน

“ทองแดงเป็นแรงขับเคลื่อนสำคัญของการไฟฟ้า แต่ความเร่งของกระบวนการไฟฟ้ากำลังสร้างความท้าทายต่อซัพพลายทองแดงอย่างรุนแรง”

—— ดาเนียล เยอร์กิน (Daniel Yergin) รองประธานของ S&P Global

นี่ไม่ใช่คำพูดเกินจริง เรามาวิเคราะห์ข้อมูลกันทีละประเด็น

1. วิกฤตซัพพลายที่ไม่สามารถแก้ไขได้

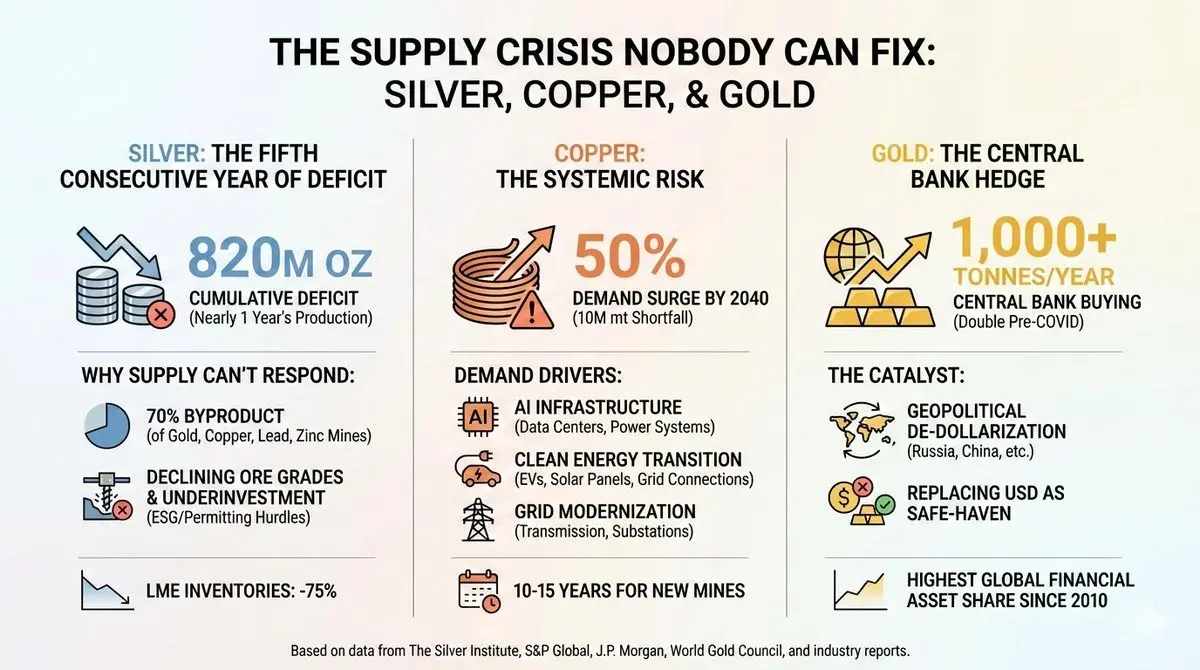

เงิน: ขาดแคลนต่อเนื่องเป็นปีที่ 5

ตั้งแต่ปี 2020 ตลาดเงินไม่เคยสมดุลย์ระหว่างอุปสงค์และอุปทาน และสถานการณ์ยังแย่ลง

ตั้งแต่ปี 2021 ถึง 2025 ขาดแคลนสะสมเกือบ 820 ล้านออนซ์ ซึ่งเกือบเท่ากับการผลิตทั่วโลกหนึ่งปี สต็อกเงินใน London Metal Exchange (LME) ลดลงถึง 75% จากจุดสูงสุดในปี 2019 ราคาทองคำในเดือนตุลาคม 2025 เคยแตะระดับสูงสุดเป็นประวัติการณ์ที่ 54.24 ดอลลาร์สหรัฐต่อออนซ์ ก่อนจะปรับตัวลง

ทำไมซัพพลายไม่สามารถตอบสนองได้?

ความลับของอุตสาหกรรมเหมืองเงินคือ 70% ของการผลิตเป็นผลพลอยได้จากเหมืองทอง ทองแดง ตะกั่ว สังกะสี ซึ่งหมายความว่า เมื่อความต้องการเงินเพิ่มขึ้น ไม่สามารถแค่เปิดเหมืองเงินเพิ่มได้ ต้องให้เหมืองหลักของโลหะเหล่านั้นมีความคุ้มค่าเชิงเศรษฐกิจ จึงจะสามารถเพิ่มการผลิตเงินได้ ซึ่งในปัจจุบันยังไม่เป็นเช่นนั้น

เหมืองเงินดั้งเดิมก็เผชิญกับความท้าทายหลายด้าน เช่น คุณภาพแร่ลดลง การลงทุนในด้านสำรวจลดลงอย่างรุนแรงในช่วงสิบปีที่ผ่านมา รวมถึงอุปสรรคด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) รวมถึงการอนุมัติ ซึ่งอาจทำให้โครงการใหม่ล่าช้าออกไปอีก 10 ปีหรือมากกว่า

สมาคมเงินตราโลก (The Silver Institute) ระบุอย่างตรงไปตรงมาว่า: “ในช่วงสิบปีที่ผ่านมา การลงทุนในเหมืองเงินไม่เพียงพอ”

ทองแดง: ความเสี่ยงเชิงระบบ

ถ้าสถานการณ์เงินเป็นห่วงแล้ว ปัญหาทองแดงก็เกี่ยวข้องกับความอยู่รอด

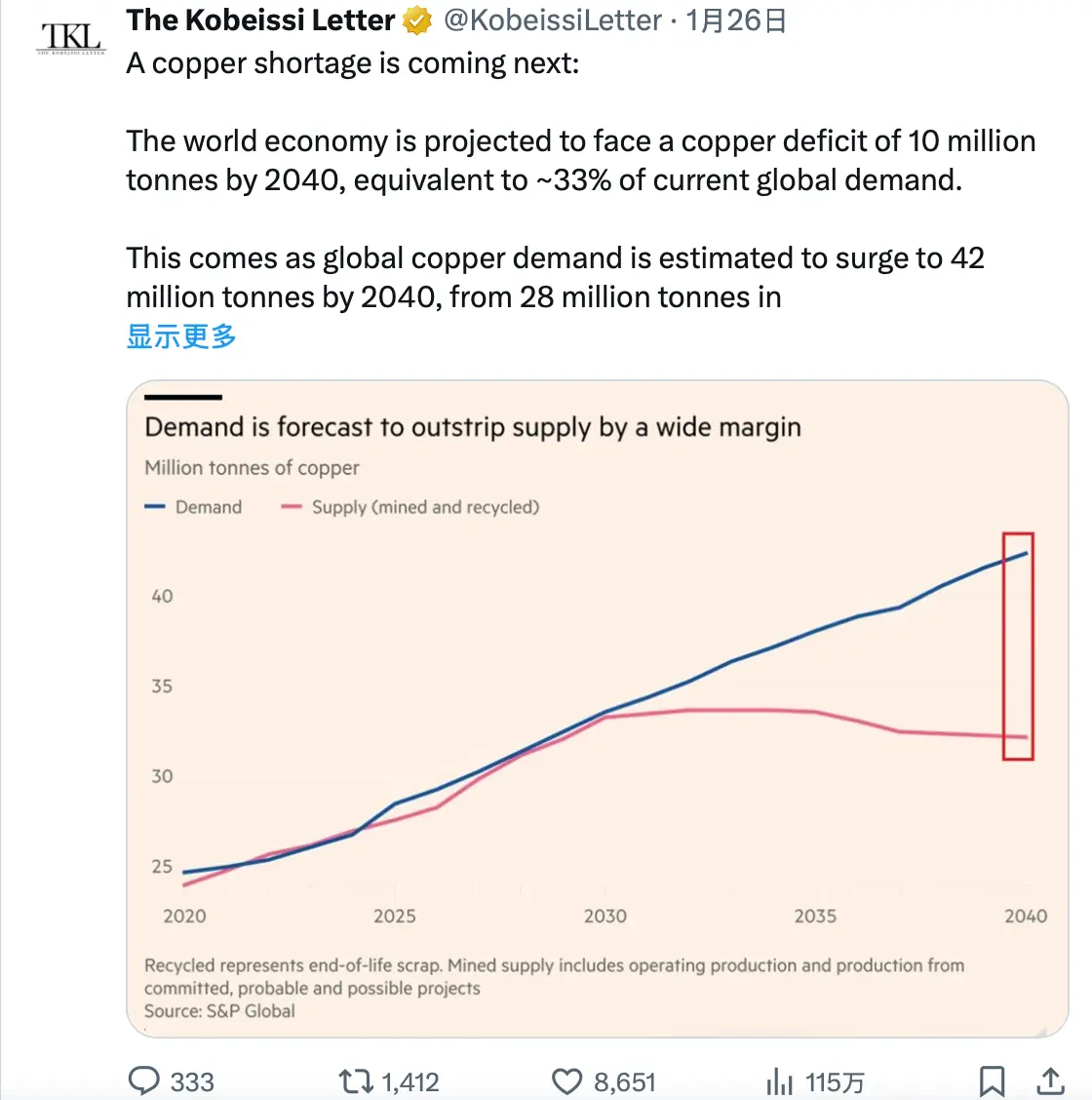

รายงานของ S&P Global ในเดือนมกราคม 2026 คาดว่า ภายในปี 2040 ความต้องการทองแดงทั่วโลกจะพุ่งขึ้น 50% จาก 28 ล้านตันเป็น 42 ล้านตัน ขณะที่ซัพพลายเติบโตช้าหรือชะลอตัวลง

คาดว่าในปี 2040 ขาดแคลนทองแดงจะอยู่ที่ 10 ล้านตัน ซึ่งเกือบ 40% ของการผลิตทั่วโลกในปัจจุบัน

J.P. Morgan คาดว่า ภายในปี 2026 ตลาดทองแดงกลั่นจะขาดแคลน 330,000 ตัน ราคาทองแดงอาจแตะ 12,500 ดอลลาร์สหรัฐต่อเมตริกตันในช่วงกลางปี

อะไรเป็นแรงผลักดันความต้องการ?

แนวโน้มมหภาคสามด้านมาบรรจบกัน:

- โครงสร้างพื้นฐาน AI: ในปี 2025 รายได้จาก AI คิดเป็นครึ่งหนึ่งของ GDP สหรัฐฯ รวมถึงศูนย์ข้อมูล ชิป และระบบไฟฟ้า โครงสร้าง AI ขนาดใหญ่แต่ละแห่งใช้ทองแดง 27-33 ตันต่อเมกะวัตต์ ข้อมูลน่าตกใจคือ คาดว่าความต้องการไฟฟ้าของศูนย์ข้อมูลทั่วโลกจะเพิ่มจาก 2% ของการใช้ไฟฟ้าทั้งหมดในปัจจุบัน เป็น 9% ในปี 2050

- การเปลี่ยนผ่านพลังงานสะอาด: รถยนต์ไฟฟ้าใช้ทองแดง 2.9 เท่าของรถเครื่องยนต์สันดาป โดยเฉลี่ยใช้ทองแดงประมาณ 60 กิโลกรัมต่อคัน การติดตั้งแผงโซลาร์เซลล์ใหม่ต่อปีเกิน 500 GW และแต่ละ GW ต้องใช้ทองแดงหลายพันตันในแผง โครงข่าย และอุปกรณ์เชื่อมต่อ

- การทำให้เครือข่ายไฟฟ้าทันสมัย: การส่งพลังงานไปยังศูนย์ข้อมูล AI ใช้ทองแดงมากกว่าตัวศูนย์ข้อมูลเอง การอัปเกรดสายส่งไฟฟ้า สถานีแปลงไฟฟ้า ล้วนต้องใช้ทองแดงจำนวนมาก

ทำไมซัพพลายไม่สามารถตอบสนองได้?

การค้นพบและเริ่มผลิตเหมืองทองแดงใหม่ใช้เวลา 10-15 ปี โครงการสำคัญหลายโครงการล่าช้า เช่น เหมือง Grasberg ในอินโดนีเซียที่เกิดดินถล่ม เหมือง Kamoa-Kakula ในคองโกที่มีปัญหา และเหมือง El Teniente ในชิลีที่ประสบภัยแล้ง

โครงการเหมืองทองแดง Resolution Copper ของสหรัฐฯ ซึ่งอาจเป็นแหล่งทองแดงในประเทศที่ใหญ่ที่สุด ก็ถูกระงับเนื่องจากคดีความเกี่ยวกับพื้นที่ศักดิ์สิทธิ์ของชนเผ่าอาปาเช่ ซึ่งคาดว่าจะเริ่มผลิตได้อีกอย่างน้อย 10 ปี

นักวิเคราะห์คนหนึ่งกล่าวว่า: “บริษัทเหมืองแร่พยายามสร้างเรื่องราวขาดแคลนระยะยาวที่น่าดึงดูดใจ — ตลาดก็เชื่อ แต่ความเชื่อกับพื้นฐานไม่ใช่เรื่องเดียวกัน”

แต่ในปัจจุบัน พื้นฐานสนับสนุนความเชื่อนี้จริง

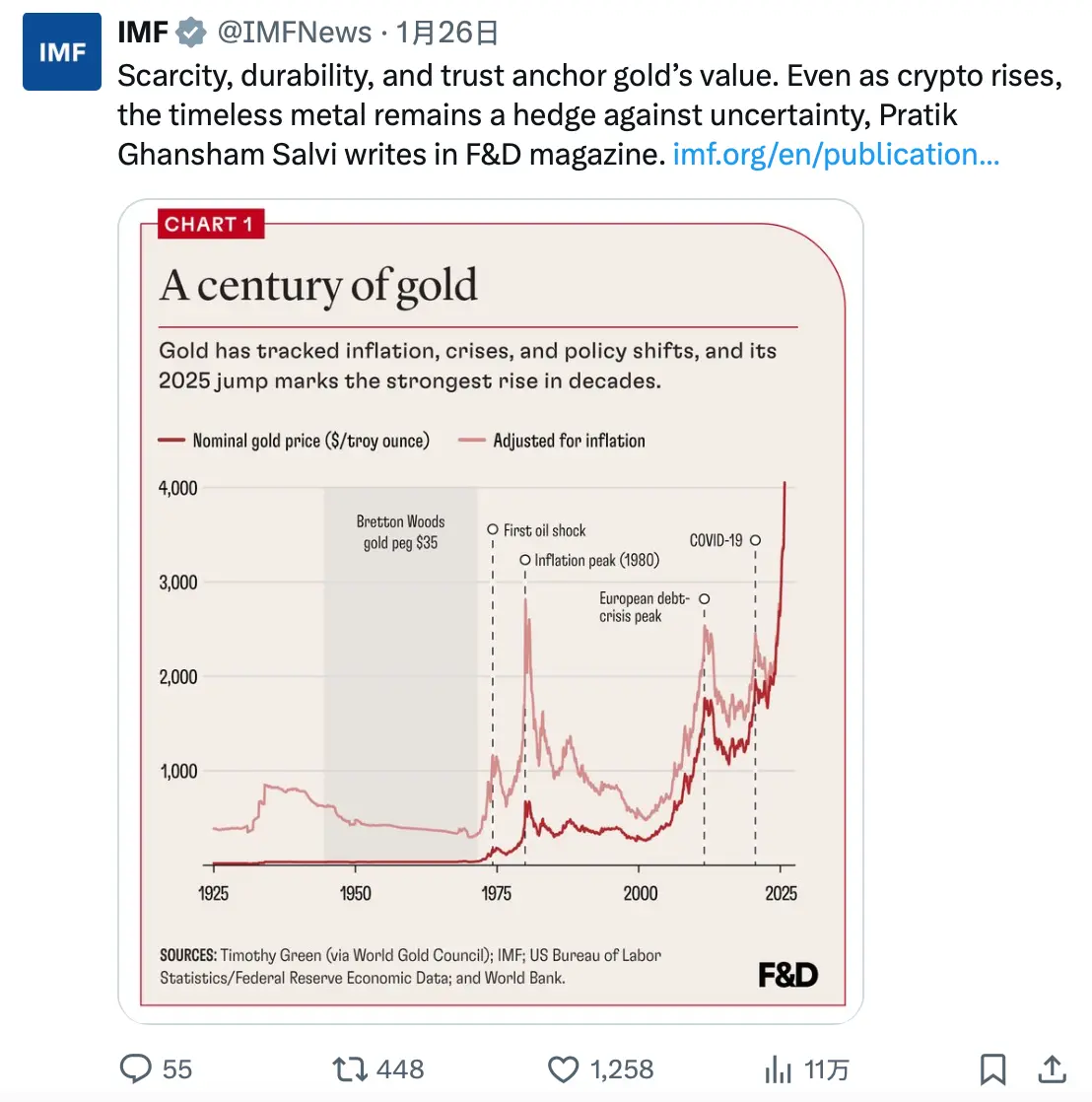

ทองคำ: เครื่องมือป้องกันความเสี่ยงของธนาคารกลาง

สถานการณ์ทองคำแตกต่างออกไป ไม่มีวิกฤตซัพพลายเชนในอุตสาหกรรม ผลิตทองคำคงที่ประมาณ 3,000 ตันต่อปี

สิ่งที่เปลี่ยนไปคือใครเป็นผู้ซื้อ

ตั้งแต่รัสเซียบุกยูเครนและถูกยึดครองสำรองเงินตราต่างประเทศ ธนาคารกลางทั่วโลกเร่งสะสมทองคำอย่างไม่เคยมีมาก่อน เป็นเวลาสามปีติดต่อกันที่ธนาคารกลางซื้อทองคำเกิน 1,000 ตันต่อปี ซึ่งมากกว่าระดับเฉลี่ยก่อนโควิดกว่าเท่าตัว

จีนเพิ่มการถือครองทองคำต่อเนื่อง 13 เดือน และลดการถือครองพันธบัตรรัฐบาลสหรัฐฯ ลงเหลือระดับต่ำสุดในรอบ 17 ปี (ณ สิ้นปี 2024 อยู่ที่ 688 พันล้านดอลลาร์)

นี่ไม่ใช่การเก็งกำไร แต่เป็นการเปลี่ยนแปลงเชิงโครงสร้างในแนวคิดการบริหารความมั่งคั่งของอธิปไตย

สมาคมทองคำโลก (World Gold Council) รายงานว่า สัดส่วนทองคำในสินทรัพย์ทางการเงินทั่วโลกเพิ่มขึ้นเป็น 2.8% ซึ่งเป็นระดับสูงสุดตั้งแต่ปี 2010 โจนส์ แอนด์ โค (JPM) คาดว่า ในปี 2026 ธนาคารกลางจะซื้อทองคำอีก 755 ตัน ราคาทองคำอาจแตะ 5,055 ดอลลาร์ต่อออนซ์ในไตรมาสสี่

หนึ่งในตัวกระตุ้นที่ยังไม่ได้รับการพูดถึงอย่างกว้างขวางคือ:

ก่อนปี 2022 ดอลลาร์สหรัฐฯ เป็นสินทรัพย์หลบภัยอันดับหนึ่งในวิกฤตภูมิรัฐศาสตร์ แต่ตอนนี้เปลี่ยนไปแล้ว ในวิกฤตเวเนซุเอลาในปี 2025 — ขณะที่สหรัฐฯ จับกุม Nicolás Maduro ราคาทองคำพุ่งสูงขึ้น โดยที่อัตราแลกเปลี่ยนดอลลาร์แทบไม่เปลี่ยนแปลง

ทองคำได้กลายเป็นสินทรัพย์หลบภัยอันดับหนึ่งในตลาด เมื่อความเสี่ยงทางภูมิรัฐศาสตร์พุ่งสูงขึ้น

2. ปัจจัยความต้องการ AI ที่คาดไม่ถึง

สำหรับผู้อ่านที่สนใจด้านเทคโนโลยี บทความนี้จะน่าตื่นเต้นเป็นพิเศษ

ศูนย์ข้อมูล: ยักษ์ใหญ่ใหม่ด้านการใช้ทองแดง

ศูนย์ข้อมูลแบบดั้งเดิมเป็นผู้ใช้ทองแดงรายใหญ่ที่สุดอยู่แล้ว ทั้งด้านการแจกจ่ายไฟ ระบบระบายความร้อน และโครงสร้างพื้นฐานเครือข่าย แต่ศูนย์ข้อมูล AI อยู่ในระดับที่แตกต่างออกไป

ข้อมูลที่น่าสนใจ:

- ศูนย์ข้อมูลขนาดใหญ่ใช้ทองแดง 2,000-3,000 ตัน

- ศูนย์ AI อาจใช้ทองแดงสูงสุดถึง 50,000 ตัน

- การลงทุนด้านโครงสร้างพื้นฐาน AI ทั่วโลกในปี 2025 เกิน 500 พันล้านดอลลาร์

- ในปี 2024 ความต้องการไฟฟ้าของศูนย์ข้อมูลเพิ่มขึ้น 19% จากปี 2022 ที่เพิ่มขึ้น 8%

BloombergNEF คาดว่า ภายในปี 2030 ศูนย์ข้อมูลอาจใช้ทองแดงถึง 500,000 ตันต่อปี คิดเป็นประมาณ 2% ของการผลิตทั่วโลก ซึ่งเมื่อสิบปีก่อนแทบไม่มีเลย

แต่ความต้องการจริงไม่ใช่จากตัวศูนย์ข้อมูลเอง แต่เป็นโครงสร้างพื้นฐานของระบบไฟฟ้าที่ให้พลังงานแก่ศูนย์ข้อมูล

“ความหนาแน่นของทองแดงในตัวศูนย์ข้อมูลกำลังลดลง แต่กระบวนการส่งพลังงานไปยังศูนย์ข้อมูลนั้นใช้ทองแดงมากที่สุด” — Colin Hamilton จาก BMO Capital Markets

แต่ละศูนย์ AI ขนาด 100 เมกะวัตต์ (MW) ต้องการอัปเกรดระบบสายส่งไฟฟ้าขนาดใหญ่ รวมถึงสายส่ง สถานีแปลงไฟฟ้า และหม้อแปลง ซึ่งล้วนแข่งขันกันเพื่อทองแดงจำนวนจำกัด

พลังงานแสงอาทิตย์: ตัวขับเคลื่อนความต้องการโครงสร้างเงินตราเงินตรา

อุตสาหกรรมโซลาร์เซลล์เปลี่ยนแปลงตลาดเงินตราเงินตราอย่างสิ้นเชิง เมื่อสิบปีก่อน อุตสาหกรรมนี้ใช้เงินตราเงินตรา 54 ล้านออนซ์ต่อปี ปัจจุบันใกล้ 250 ล้านออนซ์ และยังเติบโตต่อเนื่อง

คาดว่าในปี 2030 อุตสาหกรรมโซลาร์เซลล์อาจคิดเป็น 40% ของความต้องการเงินตราเงินตราทั่วโลก

ความสามารถในการนำไฟฟ้าของเงิน (สูงกว่าทองแดง 5.8%) และการนำความร้อน (สูงกว่าทองคำ 39.4%) ทำให้เงินเป็นวัสดุที่ไม่สามารถทดแทนได้ในแอปพลิเคชันประสิทธิภาพสูง แม้ผู้ผลิตแผงโซลาร์เซลล์พยายามลดการใช้เงินตราในแต่ละแผง แต่จำนวนการติดตั้งที่เพิ่มขึ้นอย่างต่อเนื่องก็ชดเชยความพยายามเหล่านั้น

เป้าหมายของสหภาพยุโรปคือการติดตั้งโซลาร์เซลล์ 700 GW ภายในปี 2030 จีนยังคงเดินหน้าสร้างอย่างไม่หยุดยั้ง และอินเดียก็วางเป้าหมายไว้ที่ 300 GW ในทศวรรษนี้

แต่ละ GW ของการติดตั้งต้องการเงินตราเงินตรา แต่ซัพพลายเงินตรากลับไม่เพียงพอ

3. ตัวกระตุ้นทางภูมิรัฐศาสตร์

“การลดการใช้ดอลลาร์สหรัฐฯ” เป็นความจริง

สงครามรัสเซีย-ยูเครนไม่เพียงรบกวนซัพพลายสินค้าเท่านั้น แต่ยังเป็นจุดเปลี่ยนในแนวคิดการบริหารความมั่งคั่งของอธิปไตย

เมื่อปี 2022 สหรัฐฯ ยึดครองสำรองเงินตราต่างประเทศของรัสเซีย ธนาคารกลางทั่วโลกจึงตระหนักถึงความเสี่ยงของการถือครองสินทรัพย์ในดอลลาร์สหรัฐฯ

คำตอบของแต่ละประเทศชัดเจน:

- จีน: ลดการถือครองพันธบัตรรัฐบาลสหรัฐฯ จาก 1.1 ล้านล้านดอลลาร์ในปี 2021 เหลือ 688 พันล้านดอลลาร์ในปี 2024 พร้อมสะสมทองคำจำนวนมากขึ้น

- อินเดีย: การถือครอง ETF ทองคำเพิ่มขึ้น 40% ในปี 2025

- ตลาดเกิดใหม่: ระดับสำรองทองคำต่ำกว่าประเทศพัฒนาแล้วมาก แสดงให้เห็นว่ายังมีพื้นที่ให้สะสมต่อเนื่อง

ตั้งแต่ต้นปี 2022 หยวนจีนอ่อนค่าประมาณ 20% ทำให้ทองคำเป็นเครื่องมือเก็บมูลค่าที่น่าสนใจสำหรับผู้ฝากเงินและสถาบันในจีนมากขึ้น

ค่าพรีเมียมจากความขัดแย้งยังคงอยู่

แนวคิดดั้งเดิมเชื่อว่า เมื่อข่าวร้อนผ่านไป ราคาสินทรัพย์โภคภัณฑ์จะกลับสู่ระดับปกติอย่างรวดเร็ว แต่ในปี 2025 สถานการณ์ไม่เป็นเช่นนั้น

หลายเหตุการณ์ภูมิรัฐศาสตร์สำคัญในปี 2025:

- สงครามรัสเซีย-ยูเครน (ต่อเนื่องตั้งแต่ปี 2022)

- ความตึงเครียดในตะวันออกกลาง (กาซา, การโจมตีอิหร่าน, การหยุดชะงักของการเดินเรือในอ่าวแดง)

- วิกฤตเวเนซุเอลา (สหรัฐฯ จับกุมมาดูโร)

- การเพิ่มขึ้นของความขัดแย้งทางการค้าจีน-สหรัฐฯ (ประกาศเก็บภาษี 50% สำหรับทองแดง)

แต่ละเหตุการณ์เสริมความแข็งแกร่งให้กับตำแหน่งหลบภัยของทองคำ ผลก็คือ แม้ในช่วงเวลาที่สถานการณ์สงบ ราคาพรีเมียมจากความเสี่ยงยังคงอยู่และไม่ลดลง

การวิเคราะห์ของสมาคมทองคำโลกแสดงให้เห็นว่า ความเสี่ยงทางภูมิรัฐศาสตร์เป็นตัวอธิบายประมาณ 60% ของผลตอบแทนทองคำในปี 2025 ซึ่งเป็นสัดส่วนสูงสุดในประวัติศาสตร์

4. กลยุทธ์การลงทุน

เหตุผลเชิงบวก

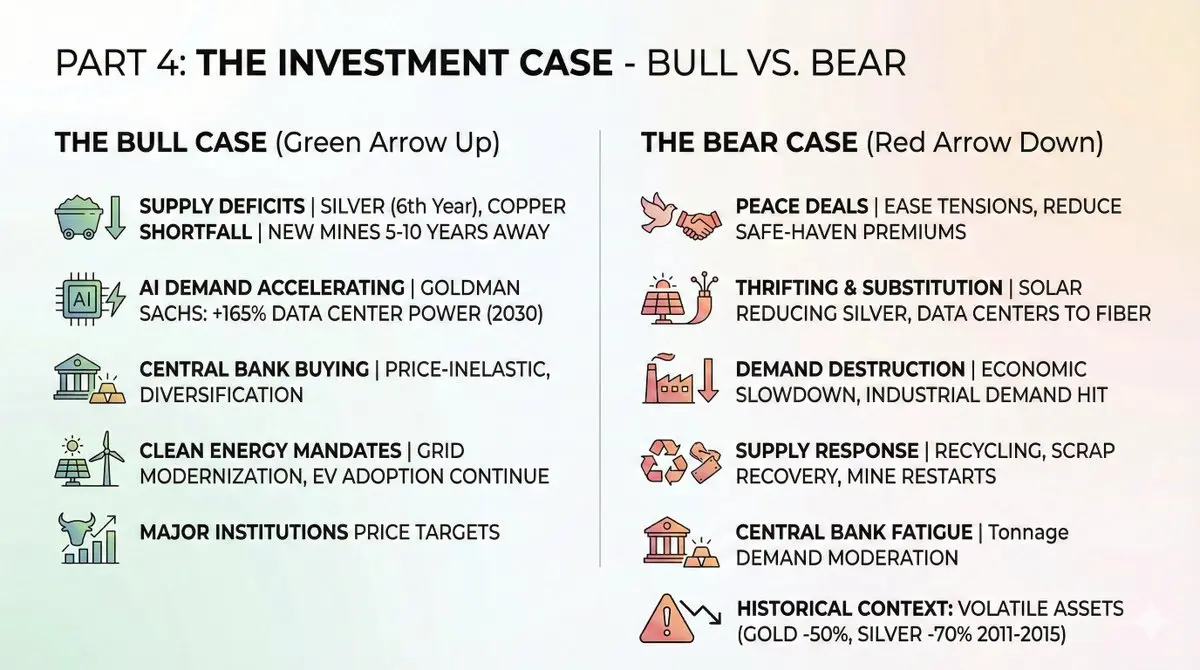

แรงขับเคลื่อนเชิงโครงสร้างที่ยังคงอยู่:

- ขาดแคลนซัพพลายต่อเนื่อง: คาดว่าเงินจะขาดแคลนต่อเนื่องเป็นปีที่ 6 ในปี 2026 ทองแดงก็ขาดแคลนเช่นกัน การเปิดเหมืองใหม่ใช้เวลา 5-10 ปี

- ความต้องการ AI เร่งตัวขึ้น: Goldman Sachs คาดว่า ภายในปี 2030 ความต้องการไฟฟ้าของศูนย์ข้อมูลจะเพิ่มขึ้น 165% ทุกวัตต์ใช้ทองแดง

- ธนาคารกลางยังคงซื้อทองคำ: แม้ราคาทองจะทะลุ 4,000 ดอลลาร์ต่อออนซ์ ความต้องการซื้อของธนาคารกลางก็ไม่ลดลง ความต้องการกระจายความเสี่ยงมีความสำคัญมากกว่าระดับราคาชั่วคราว

- นโยบายพลังงานสะอาดยังคงเดินหน้า: แม้แนวทางการเมืองเปลี่ยนไป แต่การทำให้เครือข่ายไฟฟ้าทันสมัยและการแพร่กระจายของรถไฟฟ้าก็ยังดำเนินต่อไป

เป้าหมายราคาจากสถาบันชั้นนำ:

เหตุผลเชิงลบ

ก่อนที่นักลงทุนจะตัดสินใจลงทุนอย่างเต็มที่ ควรพิจารณาความเสี่ยงที่อาจเกิดขึ้น:

- ข้อตกลงสันติภาพ: การคลายความตึงเครียดรัสเซีย-ยูเครน, การลดความตึงเครียดในตะวันออกกลาง, หรือการคลายความขัดแย้งจีน-สหรัฐฯ อาจลดพรีเมียมความเสี่ยงอย่างมีนัยสำคัญ

- การประหยัดและวัสดุทดแทน: ผู้ผลิตแผงโซลาร์เซลล์พยายามลดการใช้เงินตราเงินตรา การเปลี่ยนไปใช้ไฟเบอร์ออปติกในบางแอปพลิเคชันจะเร่งขึ้นเมื่อราคาสูง

- ความต้องการลดลง: เศรษฐกิจชะลอตัวอาจลดความต้องการอุตสาหกรรมลงอย่างมาก อย่าลืมว่า 60% ของความต้องการเงินตราเงินตรามาจากอุตสาหกรรม

- การตอบสนองของซัพพลาย: ราคาสูงจะกระตุ้นให้เกิดการรีไซเคิล การใช้วัสดุเหลือใช้ และการเปิดเหมืองขนาดเล็ก ซึ่งอาจชดเชยการขาดแคลนบางส่วนด้วยสินค้าคงคลังในระดับบน

- ความเหนื่อยล้าของธนาคารกลาง: เมื่อราคาทองทะลุ 4,000 ดอลลาร์ต่อออนซ์ ธนาคารกลางสามารถซื้อทองในปริมาณน้อยลงเพื่อให้ได้ระดับการถือครองในดอลลาร์เท่าเดิม ความต้องการทองในหน่วยตันอาจชะลอลง

ภาพในอดีต: หลังจากการฟื้นตัวหลังวิกฤตการเงิน ราคาทองคำลดลง 50% ระหว่างปี 2011-2015 ขณะที่เงินลดลง 70% สถานการณ์เหล่านี้เป็นตัวอย่างของสินทรัพย์ที่มีความผันผวนสูง

วิธีการวางแผนการลงทุน

เครื่องมือการลงทุนตามระดับความเสี่ยง:

กองทุน ETF ที่น่าสนใจ:

1. การเปิดรับทองคำจริง:

- $GLD (SPDR Gold Shares) — ETF ทองคำที่มีขนาดใหญ่ที่สุดและมีสภาพคล่องสูงสุด

- $SLV (iShares Silver Trust) — ETF เงินที่มีสภาพคล่องสูงสุด

- $PSLV (Sprott Physical Silver) — สามารถแลกเป็นทองคำและเงินจริงได้

2. การเปิดรับเหมืองแร่:

- $GDX (VanEck Gold Miners) — ผู้ผลิตทองคำหลัก เพิ่มขึ้น 166% ตั้งแต่ปี 2025

- $SILJ (Amplify Junior Silver Miners) — ผู้ผลิตเงินระดับจูเนียร์ เพิ่มขึ้น 195%

- $COPX (Global X Copper Miners) — กลุ่มผู้ผลิตทองแดง เพิ่มขึ้น 80%

3. หุ้นเด่นที่น่าจับตามอง:

- Wheaton Precious Metals ($WPM) — ใช้โมเดล “Metal Streaming” ความเสี่ยงต่ำ

- Pan American Silver ($PAAS) — ผู้ผลิตเงินรายใหญ่ที่สุด

- Freeport-McMoRan ($FCX) — หุ้นบิ๊กแคปด้านทองแดง

4. จากมุมมอง DeFi: สำหรับนักลงทุนที่สนใจในสินทรัพย์บนบล็อกเชน:

- PAXG (Paxos Gold) — โทเคนที่ผูกกับทองคำจริง 1:1 สามารถใช้ใน DeFi ได้

- XAUT (Tether Gold) — โทเคนทองคำในระดับองค์กร

- การซื้อขาย HIP-3 บน HyperliquidX เพื่อเปิด Long/Short สินค้าโภคภัณฑ์

เครื่องมือเหล่านี้ช่วยให้สามารถสร้างกลยุทธ์รับผลตอบแทนในโปรโตคอล DeFi จากตำแหน่งทองคำ ซึ่งเป็นไปไม่ได้กับทองคำและเงินจริง

คำเตือนความเสี่ยง

ต้องเปิดใจรับความเสี่ยงที่อาจเกิดขึ้น:

- ความผันผวน: สินทรัพย์เหล่านี้ไม่ใช่ stablecoin ในช่วงปรับฐานปี 2011-2015 ทองคำลดลง 50%, เงินลดลง 70% ดังนั้น การบริหารพอร์ตเป็นสิ่งสำคัญ

- ความเสี่ยงจังหวะเวลา: การฟื้นตัวในปี 2025 เป็นปรากฏการณ์ประวัติศาสตร์ การเข้าซื้อหลังราคาขึ้นแล้วอาจต้องจ่ายในราคาสูง

- ความเสี่ยงด้านสภาพคล่อง: ในช่วงตลาดกดดัน หุ้นเหมืองแร่ระดับจูเนียร์อาจมีสภาพคล่องต่ำ เมื่อเวลาที่นักลงทุนอยากขายมากที่สุด อาจเจอ Spread ที่กว้างขึ้น

- ความเสี่ยงด้านการดำเนินงาน: เหมืองแร่เผชิญความเสี่ยงด้านต้นทุนสูง ล่าช้าในการอนุมัติ ข้อพิพาทแรงงาน และการเมืองในทรัพยากร ซึ่ง ETF ช่วยลดความเสี่ยงเหล่านี้ได้แต่ไม่สามารถกำจัดได้ทั้งหมด

- ความเสี่ยงเชิงมหภาค: การลดลงของเงินเฟ้อและอัตราดอกเบี้ยแท้ที่เพิ่มขึ้นอาจกดดันราคาทอง

สรุป

แนวโน้มบวกของทองคำ เงิน และทองแดงไม่ได้เกิดจากการเก็งกำไร แต่เป็นผลจากคณิตศาสตร์

ความต้องการเชิงโครงสร้างสูงขึ้น: โครงสร้างพื้นฐาน AI, พลังงานสะอาด และการลดการพึ่งพาดอลลาร์ ไม่ใช่แค่แนวโน้มวัฏจักร แต่เป็นการเปลี่ยนแปลงเชิงโครงสร้างที่มีแนวโน้มต่อเนื่องเป็นสิบปี

ซัพพลายถูกจำกัดในเชิงโครงสร้าง: เหมืองใหม่ใช้เวลานานกว่า 10 ปีในการเริ่มผลิต คุณภาพของเหมืองเก่ากำลังลดลง การรีไซเคิลไม่สามารถชดเชยช่องว่างได้

ตลาดเริ่มสะท้อนสิ่งนี้ในราคาแล้ว ในปี 2025 ผลตอบแทนจาก ETF เหมืองแร่สูงกว่าทองคำและเงินมาก นี่เป็นสัญญาณว่าเงินทุนที่มีความเชี่ยวชาญกำลังวางแผนรองรับแนวโน้มราคาสินค้าโภคภัณฑ์ที่แข็งแกร่งต่อเนื่อง

นี่ไม่ใช่แค่การเทรด แต่เป็นการเปลี่ยนแปลงในระบบการประเมินค่าสินทรัพย์แข็งในยุคที่โครงสร้างพื้นฐาน AI การเปลี่ยนผ่านพลังงาน และการลดค่าเงินตราระหว่างประเทศกำลังเปลี่ยนแปลงโลก

โอกาสเปิดแล้ว แต่จะปิดในที่สุด

นักลงทุนควรปรับพอร์ตตามนี้ NFA + DYOR

btc.bar.articles

PEPE เพิ่มขึ้น 2.3% พร้อมกับปริมาณ $337M ที่พุ่งสูงขึ้น — $0.054135 คือสัญญาณการทะลุแนวต้านถัดไปหรือไม่

ราคาด็อกคอยน์บีบตัวใกล้ 0.10 ดอลลาร์ ขณะที่ปริมาณเปิดลดลง

NEAR พุ่งขึ้น 14.5% — การทะลุเหนือ $1.25 จะจุดประกายให้เกิดการวิ่งไปสู่ $3–$4 หรือไม่?

SHIB ทดสอบแนวต้านที่ $0.0560 ขณะที่วัฏจักร Altcoin ที่กว้างขึ้นขยายไปสู่ปี 2026

PIPPIN พุ่งทะลุ $0.76 — $0.8472 จะเป็นการ Break หรือ Pullback ไปที่ $0.6715 ต่อไป?

PEPE ยืนระดับสนับสนุนที่ $0.053796 หลังจากลดลง 12% ท่ามกลางการพุ่งขึ้นของการซื้อขาย $580M