Vitalik สนับสนุน stablecoin อัลกอริทึม, DeFi วิญญาณแท้ก้าวสู่เส้นทางฟื้นฟูหรือไม่?

ผู้เขียน: Jae, PANews

“DeFi ที่แท้จริง” ควรเป็นอย่างไร? เมื่อ Vitalik Buterin ผู้ร่วมก่อตั้ง Ethereum ลงคะแนนเสียงให้กับ stablecoin อัลกอริทึม การสะท้อนถึงความเสี่ยง การกำกับดูแล และอธิปไตยทางการเงิน ถูกจุดประกายขึ้นอีกครั้ง

ทวีตหนึ่งข้อความ ก็เพียงพอที่จะเขย่าเรื่องราวมูลค่าหลายพันล้านดอลลาร์

เมื่อวันที่ 9 กุมภาพันธ์ Vitalik Buterin โพสต์ทวิตเตอร์แสดงความเห็นอย่างชัดเจนว่า: stablecoin อัลกอริทึมคือ “DeFi ที่แท้จริง”

นี่ไม่ใช่คำแนะนำเพียงปรับแต่งเทคนิคในโครงสร้าง stablecoin ปัจจุบัน แต่เป็นการยืนยันความน่าเชื่อถือของตรรกะพื้นฐานของ DeFi ในยุคที่ stablecoin แบบศูนย์กลางอย่าง USDT, USDC ครองตลาดอย่างสมบูรณ์ ความเห็นของ Vitalik ก็เหมือนระเบิดแรงดันน้ำลึก ทำให้เส้นทาง stablecoin อัลกอริทึมที่เคยเงียบสงบ กลับมาอยู่ในแสงสว่างอีกครั้ง

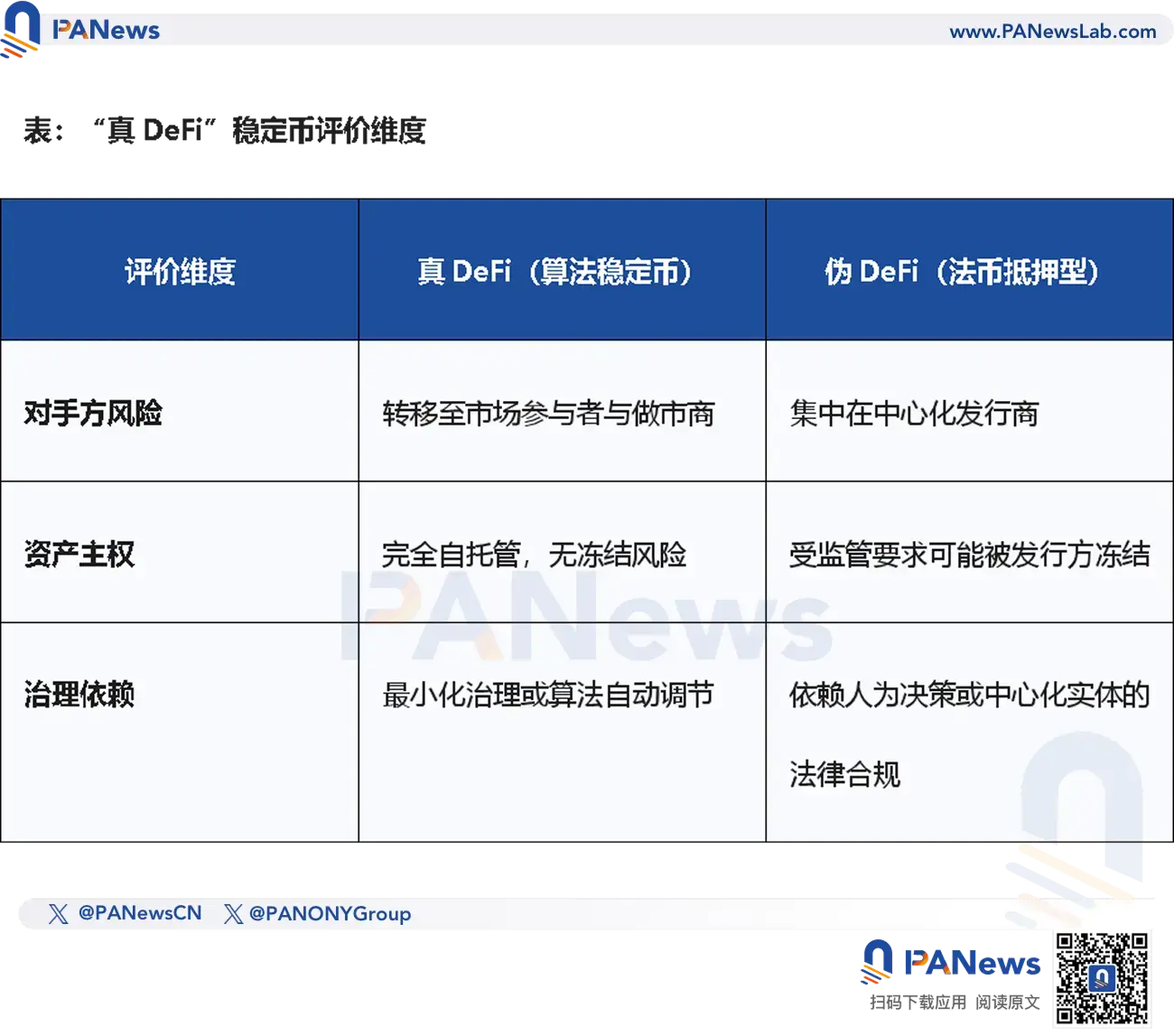

การแยกความเสี่ยงของ stablecoin และการลดการพึ่งพาเงินดอลลาร์ เพื่อกำหนดมาตรฐาน “DeFi ที่แท้จริง”

คำจำกัดความของ Vitalik ต่อ “DeFi ที่แท้จริง” ตั้งอยู่บนพื้นฐานของการแยกความเสี่ยง เขาแบ่ง stablecoin อัลกอริทึมออกเป็นสองแบบ

แบบแรก, การค้ำประกันด้วยสินทรัพย์ดั้งเดิมบริสุทธิ์ โปรโตคอลใช้ ETH และสินทรัพย์ที่ได้จากมันเป็นหลักประกัน ถึงแม้ว่า liquidity ในระบบ 99% จะมาจากผู้ถือ CDP (Collateralized Debt Position) แต่แก่นแท้คือการโอนความเสี่ยงด้านคู่เทรดในดอลลาร์ (Counterparty Risk) ไปยังผู้เข้าร่วมตลาดและผู้ทำตลาด

จึงไม่มีบัญชีธนาคารที่สามารถถูกแช่แข็งได้ และไม่มีองค์กรศูนย์กลางที่อาจล้มละลายได้ในทันที

แบบที่สอง, การค้ำประกันด้วยสินทรัพย์ในโลกจริง (RWA) ที่หลากหลาย แม้โปรโตคอลจะนำ RWA เข้ามา แต่ตราบใดที่ใช้การกระจายสินทรัพย์และการค้ำประกันเกินความต้องการเพื่อป้องกันความเสี่ยงจากการล้มเหลวของสินทรัพย์เดียว ก็ถือเป็นการปรับปรุงโครงสร้างความเสี่ยงอย่างมีนัยสำคัญ

หาก stablecoin อัลกอริทึมใดสามารถรับประกันได้ว่า: สัดส่วนของ RWA ใดๆ ก็ไม่เกินอัตราการค้ำประกันเกินความต้องการของระบบ ก็หมายความว่า แม้สินทรัพย์หนึ่งล้มละลาย ผู้ถือ stablecoin ก็ยังปลอดภัยในเงินต้นของตน

แนวคิดที่ล้ำหน้ากว่าคือ Vitalik เรียกร้องให้ stablecoin ค่อยๆ หลุดพ้นจากการผูกกับดอลลาร์ ด้วยความเสี่ยงของเงินสกุลอธิปไตยในระยะยาวที่อาจเสื่อมค่า Stablecoin ควรค่อยๆ พัฒนาสู่หน่วยบัญชีที่อิงดัชนีหลากหลายและเป็นสากลมากขึ้น เพื่อลดการพึ่งพาเงินสกุลเดียว โดยเฉพาะดอลลาร์

นั่นหมายความว่า ความหมายของ stablecoin กำลังเปลี่ยนแปลง จาก “ความเสถียรของราคา” ไปสู่ “ความเสถียรของกำลังซื้อ”

สำหรับคำจำกัดความของ Vitalik ต่อ stablecoin อัลกอริทึม PANews ได้รวบรวมโครงการในตลาดที่ตรงตามมาตรฐานเหล่านี้มากที่สุด แต่โดยทั่วไปแล้วก็ยังเผชิญกับความยากในการดึงดูดผู้ใช้ ซึ่งอาจเป็นเหตุผลที่ Vitalik ออกมาเชียร์สนับสนุนโครงการกลุ่มนี้อีกครั้ง

USDS: “เด็กหนุ่มผู้ฆ่ามังกรกลายเป็นมังกรร้าย” การขยายตัวในเชิงหลักและความขัดแย้ง

หลังจาก Vitalik โพสต์ทวิตเตอร์ ราคาของ MKR โทเคนของ MakerDAO ซึ่งเป็น stablecoin อัลกอริทึมรุ่นแรก ก็พุ่งขึ้นถึง 18% ในชั่วข้ามคืน

แต่ในขณะเดียวกัน ราคาของ SKY โทเคนใหม่ที่เปลี่ยนแปลงจาก Maker กลับไม่เคลื่อนไหวมากนัก ความแตกต่างนี้เองเป็นการแสดงออกถึงทัศนคติของตลาด

ในฐานะหนึ่งในโปรโตคอลที่เป็นตัวแทนสำคัญที่สุดในประวัติศาสตร์ของ DeFi MakerDAO ได้เปลี่ยนชื่อเป็น Sky Protocol อย่างเป็นทางการในเดือนสิงหาคม 2024 พร้อมเปิดตัว stablecoin รุ่นใหม่ USDS ซึ่งเป็นการเปลี่ยนแปลงครั้งสำคัญในชื่อ “Endgame”

USDS ถูกวางตำแหน่งเป็นเวอร์ชันอัปเกรดของ DAI เป็นผลิตภัณฑ์เรือธงของ Sky จนถึงวันที่ 12 กุมภาพันธ์ USDS ได้เติบโตอย่างรวดเร็วกลายเป็น stablecoin อันดับสามของตลาดคริปโตทั้งหมด มูลค่าตลาดเกิน 10 พันล้านดอลลาร์

ดูเผินๆ นี่คือความสำเร็จของยักษ์ใหญ่ในวงการ DeFi แต่ในเชิงลึกแล้ว นี่คือพิธีรับบรรลุนิติภาวะที่มีค่าใช้จ่ายสูง

รายได้ของ USDS หลักมาจากการกระจายสินทรัพย์ในฐานะพื้นฐาน Sky ผ่านโมดูล Star ซึ่งเป็นระบบนิเวศแบบโมดูลาร์ โดยให้ DAO ย่อยแบ่งสรรสินทรัพย์ค้ำประกันไปยัง RWA ที่ประกอบด้วยพันธบัตรรัฐบาลระยะสั้นและพันธบัตรบริษัทระดับ AAA

จากมุมมองความเสี่ยง การกระจายความเสี่ยงนี้ตรงกับมาตรฐานของ stablecoin อัลกอริทึมแบบที่สองของ Vitalik แต่ปัญหาอยู่ที่โครงสร้างสินทรัพย์ที่เปลี่ยนไป

แม้ USDS จะก้าวเข้าสู่การกระจายสินทรัพย์ แต่สัดส่วนของ stablecoin (USDC) ในคลังสำรองยังสูงเกือบ 60% ซึ่งสูงกว่าส่วนของการค้ำประกันเกินความต้องการ (20%)

นั่นหมายความว่า มูลค่าพื้นฐานของ USDS พึ่งพา stablecoin ศูนย์กลางอีกตัวอย่างมาก ดังนั้น การเปลี่ยนแปลงของโปรโตคอลจึงมักเต็มไปด้วยความขัดแย้ง

สิ่งที่ทำให้ผู้คลั่งไคล้ DeFi ดั้งเดิมรับไม่ได้มากขึ้นคือ การที่โปรโตคอลนำฟังก์ชัน “แช่แข็ง” เข้ามา การออกแบบนี้อนุญาตให้ Sky สามารถแช่แข็ง USDS ในกระเป๋าผู้ใช้จากระยะไกล เมื่อได้รับคำสั่งจากกฎหมาย หรือเกิดเหตุการณ์ด้านความปลอดภัย

สำหรับ Sky นี่คือการประนีประนอมที่เป็นความจริงในการรับมือกับกฎระเบียบทั่วโลก: หากไม่มีความสอดคล้อง ก็ไม่มีการยอมรับในวงกว้าง จากมุมมองทางเทคนิค ฟังก์ชันการแช่แข็ง USDS มีเป้าหมายเพื่อป้องกันการโจมตีจากแฮกเกอร์และกิจกรรมผิดกฎหมาย เช่น การฟอกเงิน เพื่อให้เป็นเครื่องมือทางการเงินที่เป็นไปตามกฎระเบียบ

แต่สำหรับผู้ศรัทธาใน DeFi นี่คือการยอมแพ้ที่ไม่อาจให้อภัย บางกลุ่มในชุมชนมองว่า Sky ละทิ้งคำมั่นสัญญาเดิมของ DeFi ที่ต่อต้านการตรวจสอบ หากให้โปรโตคอลมีอำนาจแช่แข็งสินทรัพย์จริง ก็เท่ากับว่า USDS ก็ไม่ต่างอะไรกับ USDC อีกต่อไป

แน่นอนว่า โปรโตคอลกำลังเดินไปในทิศทางที่ Vitalik คาดหวังไว้มากขึ้นเรื่อยๆ เมื่อเทียบกับ Sky และ USDS ในปัจจุบัน ตลาดอาจยังคิดถึง MakerDAO และ DAI ในอดีตมากกว่า

LUSD/BOLD: ยืนหยัดบน ETH และมุ่งเน้นการลดการกำกับดูแลให้น้อยที่สุด

ถ้า Sky เลือกขยายตัวออกไปด้านนอก Liquity กลับเลือกที่จะเจาะลึกเข้าไปด้านใน

Vitalik เคยให้ความเห็นชื่นชม Liquity อย่างสูง เนื่องจากโปรโตคอลนี้นำเสนอแนวทาง “การกำกับดูแลให้น้อยที่สุด” ซึ่งแทบจะลดการพึ่งพาการกำกับดูแลจากมนุษย์ลงอย่างมาก

Stablecoin ที่ออกโดย Liquity เช่น LUSD และ BOLD เป็นการค้ำประกันด้วย ETH และโทเคน staking ของมัน (LST) ซึ่งเป็นตัวอย่างที่ชัดเจนที่สุดในกลุ่ม stablecoin อัลกอริทึมแบบแรกของ Vitalik

Liquity V1 ด้วยอัตราการค้ำประกันขั้นต่ำ 110% และกลไกการไถ่ถอนแบบแข็งแรง ได้สร้างความน่าเชื่อถือในกลุ่ม stablecoin ค้ำประกัน ETH แต่ก็ต้องเผชิญกับการชั่งน้ำหนักระหว่างประสิทธิภาพทุนและต้นทุนสภาพคล่อง:

- อัตราดอกเบี้ยเป็นศูนย์: ผู้ใช้เพียงจ่ายค่าธรรมเนียมกู้ยืมครั้งเดียว (โดยปกติ 0.5%) ในการกู้ยืม โดยไม่ต้องชำระดอกเบี้ยตามเวลา แม้ว่าอัตราดอกเบี้ย 0% จะดึงดูดผู้กู้ แต่เพื่อรักษาสภาพคล่องของ LUSD โปรโตคอลต้องจ่ายรางวัลอย่างต่อเนื่อง (เช่น การปล่อย LQTY) ซึ่งเป็นโมเดลที่ขาดความยั่งยืนในระยะยาว

- อัตราการค้ำประกันขั้นต่ำ 110%: ด้วยระบบการไถ่ถอนทันที (stability pool) Liquity จัดการประสิทธิภาพทุนได้ดีกว่าคู่แข่ง หากราคาของ ETH ร่วง ระบบจะใช้ LUSD จาก stability pool ชดเชยหนี้เสียและแจกจ่ายสินทรัพย์ค้ำประกัน

- กลไกการไถ่ถอนแบบแข็ง: ผู้ถือ LUSD ทุกคนสามารถไถ่ถอน ETH มูลค่าเท่ากับ 1 ดอลลาร์ในโปรโตคอล ซึ่งสร้างเส้นฐานราคาที่แข็งแกร่งให้กับ LUSD แม้ในสภาวะสุดขีดก็ยังคงรักษาเสถียรภาพได้

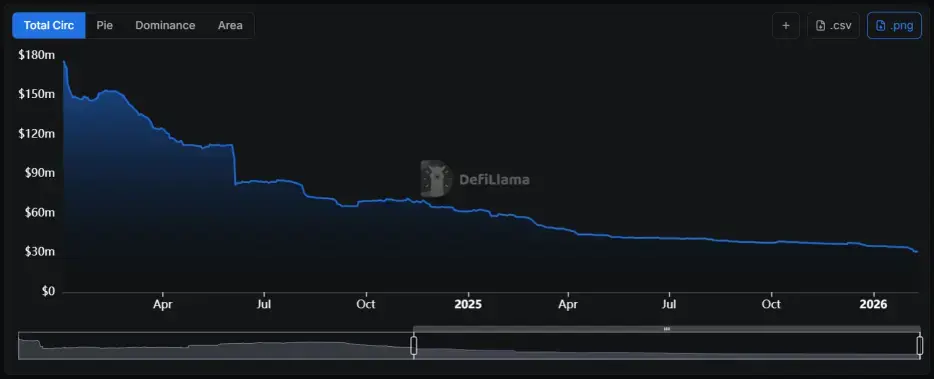

แต่ข้อจำกัดของการใช้สินทรัพย์เดียวก็เป็นดาบสองคม เนื่องจาก LUSD รองรับเฉพาะ ETH เป็นหลัก ในช่วงที่อัตราการ staking ของ Ethereum สูงขึ้น ผู้ใช้ต้องเผชิญกับต้นทุนโอกาสสูง ซึ่งคือการไม่ได้รับผลตอบแทนจากการ staking ส่งผลให้ปริมาณ LUSD ในตลาดลดลงอย่างต่อเนื่องในสองปีที่ผ่านมา

เพื่อแก้ไขข้อจำกัดของ V1 Liquity จึงเปิดตัว V2 และ stablecoin รุ่นใหม่ BOLD ซึ่งนวัตกรรมหลักคือการนำ “อัตราดอกเบี้ยที่ผู้ใช้กำหนดเอง” เข้ามา

ใน Liquity V2 ผู้กู้สามารถตั้งอัตราดอกเบี้ยตามความเสี่ยงที่ยอมรับได้เอง โปรโตคอลจะจัดลำดับกลุ่มหนี้ตามอัตราดอกเบี้ย ยิ่งอัตราดอกเบี้ยต่ำ โอกาสถูก “ไถ่ถอน” (ปิดสถานะ) ก็สูงขึ้น

- กลยุทธ์อัตราดอกเบี้ยต่ำ: เหมาะสำหรับผู้ที่ใส่ใจต้นทุนและยอมรับความเสี่ยงการถูกไถ่ถอนล่วงหน้า

- กลยุทธ์อัตราดอกเบี้ยสูง: เหมาะสำหรับผู้ที่ต้องการถือครองระยะยาวและป้องกันความเสี่ยงการถูกไถ่ถอน

กลไกการต่อรองแบบไดนามิกนี้ ช่วยให้ระบบสามารถค้นหาสมดุลตลาดโดยอัตโนมัติ โดยไม่ต้องมีการแทรกแซงจากมนุษย์: ผู้กู้จะตั้งอัตราดอกเบี้ยสูงขึ้นเพื่อหลีกเลี่ยงการสูญเสียสินทรัพย์ในช่วง ETH ราคาตกต่ำ ซึ่งอัตราดอกเบี้ยนี้จะไหลเข้าสู่ผู้ฝาก BOLD โดยตรง สร้างผลตอบแทนที่แท้จริงโดยไม่ต้องปล่อยโทเคนออกใหม่

นอกจากนี้ V2 ยังรองรับ wstETH และ rETH ซึ่งเป็นการเพิ่มทางเลือกให้กับผู้ใช้ในการได้รับผลตอบแทนจากการ staking พร้อมกับการมี BOLD เป็นสภาพคล่อง

ที่สำคัญที่สุดคือ V2 ยังเพิ่มฟังก์ชัน “คูณอัตรา” ซึ่งอนุญาตให้ผู้ใช้ใช้เลเวอเรจแบบวนซ้ำเพื่อเพิ่มการเปิดรับ ETH สูงสุดถึง 11 เท่า ซึ่งช่วยเพิ่มประสิทธิภาพทุนของระบบอย่างมาก

การพัฒนาของ Liquity เป็นก้าวสำคัญที่ทำให้ stablecoin อัลกอริทึมก้าวจากแนวคิดในอุดมคติ สู่การใช้งานในเชิงปฏิบัติอย่างมั่นคง

RAI: การทดลองทางการเงินที่ขับเคลื่อนด้วยแนวคิดอุตสาหกรรม ความเสียโอกาสในการถือครองสูงเกินไป

ถ้า Liquity เป็นสายปฏิบัติแล้ว Reflexer ก็เป็นสายอุดมคติอย่างไม่ต้องสงสัย

โปรโตคอลนี้ออก stablecoin ชื่อ RAI ซึ่งไม่ผูกกับเงินสกุลใดๆ ราคาของ RAI ถูกปรับโดยอัลกอริทึม PID ซึ่งมาจากวงการควบคุมอุตสาหกรรม

RAI ไม่มุ่งหวังที่จะตรึงไว้ที่ 1 ดอลลาร์ แต่เน้นความผันผวนต่ำสุดเท่าที่จะเป็นไปได้

เมื่อราคาตลาดของ RAI เบี่ยงเบนจาก “ราคาขายคืน” ภายใน ระบบจะปรับอัตราการไถ่ถอนโดยอัตโนมัติ ซึ่งเป็นกลไกอัตราดอกเบี้ยแบบไดนามิกในระบบ

- เบี่ยงเบนบวก: ราคาตลาด > ราคาขายคืน → อัตราการไถ่ถอนเป็นลบ → ราคาขายคืนลดลง → หนี้ของผู้กู้ลดลง กระตุ้นให้สร้างและขาย RAI เพื่อทำกำไร

- เบี่ยงเบนลบ: ราคาตลาด < ราคาขายคืน → อัตราการไถ่ถอนเป็นบวก → ราคาขายคืนเพิ่มขึ้น → หนี้ของผู้กู้เพิ่มขึ้น กระตุ้นให้ซื้อ RAI กลับเข้ามาในตลาดเพื่อปิดสถานะ

แม้ได้รับคำชมจาก Vitalik หลายครั้ง แต่เส้นทางของ RAI ก็เต็มไปด้วยอุปสรรค

- ความเข้าใจของผู้ใช้: RAI ถูกล้อเลียนว่าเป็น “เหรียญเลือด” เพราะมีอัตราดอกเบี้ยลบในระยะยาว ทำให้มูลค่าของสินทรัพย์ที่ถือครองลดลงเรื่อยๆ

- สภาพคล่องต่ำ: เนื่องจากไม่ผูกกับดอลลาร์ RAI จึงไม่แพร่หลายในการใช้งานด้านการชำระเงินและการเทรด เป็นเพียงการใช้งานในกลุ่มนักเทคโนโลยีและกลุ่มผู้เชี่ยวชาญเท่านั้น

- ความซับซ้อนในการคำนวณ: ต่างจาก Liquity ที่ผูกกับ 1 ดอลลาร์แบบคงที่ กลไก PID ของ RAI ทำให้ยากต่อการสร้างโมเดลทำนายสำหรับนักลงทุน

RAI ยืนยันความงามทางทฤษฎีของ stablecoin อัลกอริทึม แต่ก็เปิดเผยความเป็นจริงอันโหดร้ายในการยอมรับของผู้ใช้

Nuon: สกุลเงินอิงดัชนีอำนาจซื้อแบบสมดุลราคา ที่พึ่งพาอาศัยข้อมูลจากโอราเคิลสูง

ในยุคที่เงินเฟ้อทั่วโลกเพิ่มสูงขึ้น สกุลเงินเสถียรแบบใหม่ที่กล้าหาญกว่าเดิมอย่าง Flatcoins หรืออาจจะเกิดขึ้นในอนาคต สกุลเงินเหล่านี้ไม่ผูกกับธนบัตร แต่ผูกกับต้นทุนชีวิตหรือกำลังซื้อที่แท้จริง

Stablecoin แบบดั้งเดิม (USDT/USDC) มีมูลค่าที่ลดลงตามเงินเฟ้อ หากดอลลาร์สูญเสียกำลังซื้อ 5% ต่อปี ผู้ถือ stablecoin แบบเดิมจะประสบกับการสูญเสียแฝงในทุน ในทางตรงกันข้าม Flatcoins จะติดตามดัชนีราคาชีวิต (CPI) ซึ่งปรับเปลี่ยนตามข้อมูลอัตราเงินเฟ้อแบบเรียลไทม์

ตัวอย่างเช่น Nuon ซึ่งเป็น Flatcoin ที่อิงกับดัชนีค่าครองชีพ (Cost of Living) จะเชื่อมต่อกับข้อมูลเงินเฟ้อบนเชนแบบเรียลไทม์ โดยอิงข้อมูลจากโอราเคิล

- สินทรัพย์เป้าหมาย: ดัชนีราคาสินค้าและบริการในกลุ่มอาหาร ที่อยู่อาศัย พลังงาน และการคมนาคม

- ค่าพลังซื้อเทียบค่าเงิน: หากดัชนีชี้ว่าค่าครองชีพในสหรัฐฯ เพิ่มขึ้น 5% ราคาของ Nuon ก็จะปรับขึ้น 5% เพื่อให้ 1 หน่วย Nuon ในอนาคตสามารถซื้อสินค้าและบริการเท่าเดิม

- กลไก: Nuon ใช้กลไกการค้ำประกันเกินความต้องการ เมื่อดัชนีเงินเฟ้อเปลี่ยนแปลง ระบบจะปรับการสร้างและทำลายเหรียญโดยอัตโนมัติ เพื่อรักษามูลค่าที่แท้จริงของผู้ถือ

สำหรับผู้อยู่อาศัยในประเทศที่มีเงินเฟ้อสูง เช่น ตุรกี อาร์เจนตินา การใช้ stablecoin ดอลลาร์อาจช่วยบรรเทาการเสื่อมค่าของสกุลเงินท้องถิ่น แต่ก็ยังไม่สามารถหลีกเลี่ยงภาษีเงินเฟ้อแบบซ่อนเร้นได้ Flatcoins จึงเป็นทางเลือกใหม่ที่เป็นอิสระจากดอลลาร์และเป็นทางเลือกแบบกระจายศูนย์ในการรักษากำลังซื้อ

แม้แนวคิดของ Flatcoins จะล้ำหน้า แต่ในทางปฏิบัติยังเต็มไปด้วยความเสี่ยงด้านเทคนิค โครงสร้างข้อมูลดัชนีค่าครองชีพซับซ้อนมาก และความน่าเชื่อถือของข้อมูลขึ้นอยู่กับความแข็งแกร่งของโอราเคิล

นอกจากนี้ การนำข้อมูลเงินเฟ้อขึ้นบนเชนก็เป็นช่องทางให้แฮกเกอร์โจมตีได้ง่าย การปรับแต่งข้อมูลเล็กน้อยอาจทำให้มูลค่าของ Flatcoins หายวับไปในพริบตา

อีกทั้ง การรักษาสมดุลของ Flatcoins ต้องอาศัยสภาพคล่องจำนวนมาก ในสภาวะตลาดสุดขีด นักเก็งกำไรอาจไม่เต็มใจที่จะรักษาเป้าหมายการผูกมัดที่ค่อยๆ เพิ่มขึ้นนี้

Flatcoins เป็นการก้าวกระโดดกล้าหาญของเรื่องราว stablecoin อัลกอริทึม แต่จากแนวคิดสู่การใช้งานจริง ยังมีช่องว่างด้านเทคนิคและการเงินอีกมาก

จาก Liquity ที่ยึดมั่นในแนวทางพื้นฐาน ไปสู่ Reflexer ที่เป็นการทดลองทางการเงินเชิงอุดมคติ และสุดท้าย Flatcoins ที่เป็นความพยายามสุดโต่ง เรื่องราวของ stablecoin อัลกอริทึมกำลังแสดงความหลากหลายและลึกซึ้งในแนวคิดอย่างไม่เคยมีมาก่อน

ปัจจุบัน stablecoin อัลกอริทึมยังคงเผชิญกับปัญหาประสิทธิภาพทุน สภาพคล่อง และประสบการณ์ผู้ใช้ แต่ความเสี่ยงในการแยกความเสี่ยง การลดการกำกับดูแล และแนวคิดอธิปไตยทางการเงิน ยังคงเป็นเป้าหมายสูงสุดของ DeFi

เส้นทางการฟื้นฟูของ stablecoin อัลกอริทึม เพิ่งเริ่มต้นเท่านั้น