สนทนาเหมืองแร่ OG Jeremy: มองทอง เงิน และ tungsten ในเชิงบวก ลงทุนในเหมืองแร่แบบสิทธิพิเศษ

ผู้เขียน: เจิ้นเว่ยจือจือ สารพัน

เมื่อคืนฟังบล็อกหนึ่งที่น่าสนใจมาก โดยเฉพาะโมเดลการลงทุนแร่ธาตุทางเลือกที่แตกต่างออกไป เนื้อแท้ของการลงทุนในแร่ธาตุ คือช่วงที่แร่ธาตุทำกำไรได้มากจริง ๆ คือหลังจากเริ่มผลิตแล้ว ราคาสังกะสีเหล็กโลหะต่าง ๆ ก็จะปรับตัวขึ้นตามเวลา ดังนั้นในแง่ของวัฏจักร โครงการเริ่มต้นก่อนเข้าตลาดหลักทรัพย์นั้นยากที่จะได้รับความสนใจจากกองทุน (ความเสี่ยงรวมถึงวัฏจักร สภาพคล่อง การออกจากตลาด)

แต่ในโมเดลอีกแบบหนึ่ง โดยใช้เครื่องมือทางการเงินเพื่อแยกความเสี่ยงของวัฏจักรแร่ธาตุออกไป ขณะนี้หลายแห่งกำลังสำรวจ รวมถึงโมเดลสิทธิ์อนุญาตในแร่ธาตุที่กล่าวในบทความนี้ ซึ่งต่างประเทศทำกันมากขึ้นในปัจจุบัน

พิธีกรในการสนทานนี้คือ Rob Tyson ซึ่งเป็นผู้ก่อตั้งและกรรมการบริหารของ Mining International และ Mining International Executive ซึ่งเป็นองค์กรชั้นนำด้านการสรรหาและคัดเลือกบุคลากรในอุตสาหกรรมเหมืองแร่ระดับโลก

ส่วนแขกผู้มีเกียรติ Jeremy Gray ซึ่งเป็นผู้บริหารและนักธุรกิจในอุตสาหกรรมเหมืองแร่ที่มีความคล่องแคล่ว เขาดำรงตำแหน่งซีอีโอของหลายบริษัท รวมถึง Pilar Gold, Pure Tungsten, Tuscano Gold และ Gold Road นอกจากนี้ยังเป็นผู้ก่อตั้ง Chancery Royalty อีกด้วย

Jeremy มีธุรกิจครอบคลุมหลายวัตถุดิบ พื้นที่เขตอำนาจศาล และโมเดลธุรกิจต่าง ๆ ซึ่งในปัจจุบันแนวโน้มทองคำ แร่ธาตุสำคัญ เช่น วูล์ฟเวนต์ และโครงสร้างการเงินทางเลือก กลับมาเป็นจุดสนใจอีกครั้ง

ในบทสนทนานี้ ได้พูดคุยกันว่า Jeremy คิดอย่างไรในการสร้างและดำเนินธุรกิจหลายแห่ง ทำไมทองคำและวูล์ฟเวนต์จึงสำคัญในปัจจุบัน โมเดลสิทธิ์อนุญาตให้ข้อได้เปรียบอะไรที่ไม่เหมือนกับเหมืองแร่แบบดั้งเดิม และเขามองว่าวัฏจักรอุตสาหกรรมเหมืองแร่ในระยะถัดไปจะเป็นอย่างไร

แนวคิดหลัก:

หนึ่ง. ความคิดเห็นเกี่ยวกับราคาทองและตลาด

Jeremy คาดว่าราคาทองจะทะลุ 5000 ดอลลาร์ในระยะสั้น และก่อนตรุษจีน (17 กุมภาพันธ์) จะขึ้นไปถึง 5500 ดอลลาร์ และอาจแตะ 7000 ดอลลาร์ในปลายปี

เชื่อว่าราคาทองในปัจจุบันขับเคลื่อนด้วยหลายปัจจัย:

-

ความต้องการจากจีน: ปริมาณการบริโภคจริงอาจสูงกว่าข้อมูลทางการถึง 10 เท่า

-

ความต้องการจากอินเดีย: ยังคงแข็งแกร่ง

-

ผู้เล่นใหม่ เช่น Tether และธนาคารกลางหลายประเทศสะสมทองคำเพิ่มขึ้น

-

ขาดแคลนทองคำทางกายภาพ เช่น รัฐบาลตุรกีซื้อทองในราคาที่สูงกว่าราคาตลาดถึง 357% โดยมีการซื้อทองคำในดามาร์ก

-

ผู้ค้าน้ำมันเริ่มเสนอราคาพิเศษ (ไม่ใช่ส่วนลด) สำหรับการซื้อทองคำ

แนะนำว่าอย่ารีบขายทองคำ คิดว่าราคาทองยังอยู่ในช่วงเริ่มต้นของการขึ้น

สอง. ความคิดเห็นเกี่ยวกับตลาดเงิน

ราคาทองคำมีแนวโน้มจะไปถึง 18-20 ดอลลาร์ต่อออนซ์ในปลายปี

ตลาดอยู่ในภาวะขาดแคลนมานาน 5-6 ปี ปริมาณตำแหน่งขายชอร์ตมีขนาดใหญ่มาก (เทียบเท่ากับผลผลิตทั่วโลก 4-5 ปี)

Chancery Royalty จัดสรรทองคำให้เป็นส่วนหนึ่งของพอร์ตโฟลิโอ เพื่อเพิ่มความหลากหลาย

สาม. ความสำคัญของแร่วูล์ฟเวนต์และตำแหน่งของ Pure Tungsten

แร่วูล์ฟเวนต์เนื่องจากไม่มีการเปิดเหมืองใหม่ใน 40 ปี และจีนเปลี่ยนจากผู้ส่งออกเป็นผู้นำเข้าสุทธิ จึงเกิดความตึงเครียดด้านอุปทาน

ราคาขึ้นจาก 320 ดอลลาร์/10 กิโลกรัม เมื่อ 18 เดือนก่อน เป็น 1050 ดอลลาร์/10 กิโลกรัม (เทียบเท่า 100,000 ดอลลาร์/ตัน) สูงกว่าทองแดงซึ่งอยู่ที่ประมาณ 14,000 ดอลลาร์/ตัน

Pure Tungsten มีเหมืองวูล์ฟเวนต์ในเกาหลีใกล้กับเหมืองของ Almonty และร่วมมือกับเหมืองวูล์ฟเวนต์คุณภาพสูงในทาจิกิสถาน

สี่. โมเดลสิทธิ์อนุญาต (Royalty Model) คืออะไร

โมเดลสิทธิ์อนุญาตมีความเสี่ยงต่ำกว่าและแรงกดดันน้อยกว่า โดยเฉพาะเมื่อเทียบกับการดำเนินงานเหมืองแบบดั้งเดิม

คุณสมบัติของ Chancery Royalty:

-

การทำธุรกรรมรวดเร็ว เช่น การทำธุรกิจกับ Kefi ในเอธิโอเปียใช้เวลาเพียง 6 สัปดาห์จากการติดต่อจนเซ็นสัญญา

-

ต้นทุนต่ำ: ไม่เรียกเก็บค่าดำเนินการตรวจสอบความเหมาะสม (ปกติอาจเก็บ 300,000-400,000 ดอลลาร์)

-

สนับสนุนจากนักลงทุนรายย่อย: พึ่งพาเงินจากนักลงทุนรายย่อย (มี 1,400-1,500 ราย) เชื่อว่านักลงทุนรายย่อยน่าเชื่อถือกว่ากองทุนขนาดใหญ่

เป้าหมายคือการเติบโตให้แซงหน้า Versamet หรือ Elemental ซึ่งเป็นบริษัทสิทธิ์อนุญาตระดับกลาง

คำว่า “ธุรกิจสิทธิ์อนุญาต” เป็นโมเดลทางการเงินและการลงทุนในอุตสาหกรรมเหมืองแร่ที่สำคัญมากในภาษาจีน เรียกกันว่า “ธุรกิจสิทธิ์อนุญาตเหมืองแร่” หรือ “สิทธิ์ทอง/สิทธิ์ค่าธรรมเนียมเหมืองแร่” ซึ่งบริษัทสิทธิ์อนุญาตจะจ่ายเงินล่วงหน้าสำหรับโครงการเหมืองแร่ เพื่อแลกกับสิทธิ์ในการรับส่วนแบ่งผลผลิตในอนาคต

กลไกการลงทุนในสิทธิ์อนุญาต:

1) การลงทุนล่วงหน้า: บริษัทสิทธิ์อนุญาต (เช่น Jeremy’s Chancery Royalty) ให้เงินสดก้อนหนึ่งแก่เจ้าของเหมืองเป็นการชำระล่วงหน้าแบบครั้งเดียว โดยไม่ต้องชำระคืน

2) รับผลตอบแทนในอนาคต: เป็นการแลกเปลี่ยนกับสิทธิ์ระยะยาว:

· ค่าธรรมเนียมสิทธิ์ (Royalty): ได้รับเปอร์เซ็นต์เล็กน้อยของยอดขายรวมของเหมืองในอนาคต (เช่น 1-3%) ตราบใดที่เหมืองยังดำเนินการและขายผลผลิต

· กระแสโลหะ: ซื้อสิทธิ์ในผลผลิตในราคาต่ำกว่าราคาตลาดมาก เช่น ออนซ์ละ 400 ดอลลาร์ เพื่อขายในราคาตลาด เช่น 2,300 ดอลลาร์ต่อออนซ์ ทำกำไรส่วนต่าง

ทำไมโมเดลนี้จึงน่าสนใจ?

1. สำหรับบริษัทสิทธิ์อนุญาต (นักลงทุน)

การดำเนินงานง่าย & การใช้แรงน้อย: ไม่ต้องรับผิดชอบต่อความเสี่ยงด้านการดำเนินงาน เช่น ค่าใช้จ่ายเกินงบ การเกิดอุบัติเหตุ หรือการหมดทรัพยากร บริษัทสิทธิ์อนุญาตเป็นเพียงการลงทุนด้านการเงิน เมื่อราคาสินค้าเพิ่มขึ้น ผลกำไรจากค่าธรรมเนียมและกระแสโลหะจะเพิ่มขึ้นเป็นทวีคูณ โดยไม่ต้องเข้าไปยุ่งเกี่ยวกับการดำเนินงานรายวัน

ความหลากหลายของพอร์ต: ลงทุนในหลายเหมืองในพื้นที่ต่าง ๆ กระจายความเสี่ยง นี่คือเหตุผลที่ Jeremy ต้องการสร้างกลุ่มบริษัทสิทธิ์อนุญาตที่เติบโตเร็วที่สุด

2. สำหรับเจ้าของเหมือง (บริษัทเหมืองแร่)

การระดมทุนโดยไม่เพิ่มทุน: ต่างจากการออกหุ้นใหม่ การระดมทุนแบบนี้ไม่ทำให้ผู้ถือหุ้นเดิมถูกลดสัดส่วน

ไม่มีภาระหนี้สิน: เงินนี้ไม่ต้องชำระคืนต้นทุนและดอกเบี้ย ช่วยปรับปรุงงบดุลของบริษัท เท่านั้นที่เมื่อเหมืองผลิตได้สำเร็จ จึงค่อยชำระเงิน

ได้รับเงินอย่างรวดเร็ว: Jeremy เน้นโมเดลที่รวดเร็วของเขา กระบวนการแบบเดิมช้าและมีค่าธรรมเนียมสูง ขณะที่ Chancery Royalty ไม่เรียกเก็บค่าดำเนินการตรวจสอบความเหมาะสม และตัดสินใจรวดเร็ว (เช่น การทำธุรกิจกับ Kefi ใช้เวลาเพียง 6 สัปดาห์) ซึ่งสำคัญมากในสภาพตลาดที่ทองคำราคาสูง

ต่อไปนี้เป็นเนื้อหาการสัมภาษณ์

Rob Tyson: ช่วยแนะนำตัวเองสั้น ๆ เกี่ยวกับเส้นทางอาชีพและสิ่งที่คุณกำลังทำอยู่ในตอนนี้ได้ไหม

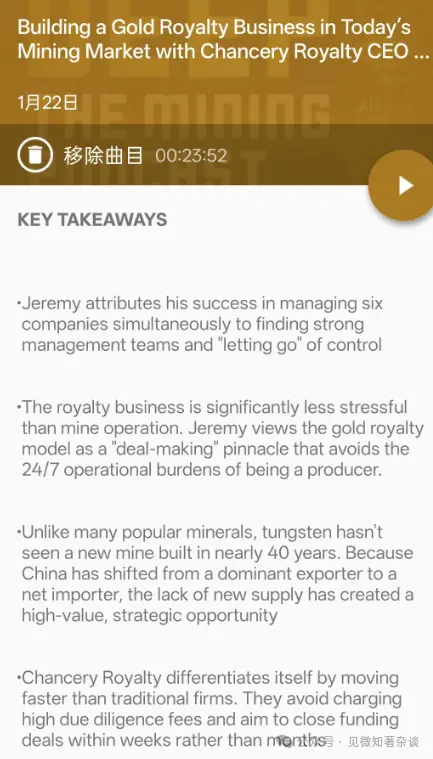

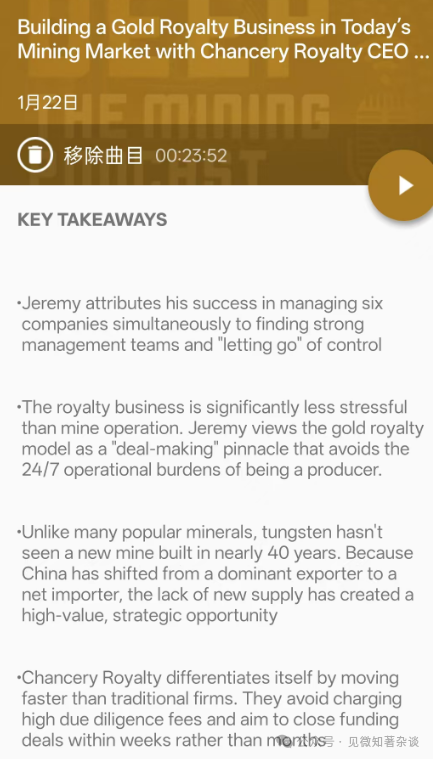

Jeremy Gray: สั้น ๆ คือ เรามี 6 บริษัท รวมถึง 4 บริษัทเหมืองทองคำ: Pilar Gold, Livergold, Tokano Gold และ Gold Road

นอกจากนี้ เรายังมีบริษัทเหมืองวูล์ฟเวนต์ขนาดใหญ่ชื่อ Pure Tungsten ซึ่งกำลังจะเปิดเหมืองในเกาหลีใกล้กับเหมืองของ Almonty เราคิดว่าเราจะเป็นบริษัทเหมืองวูล์ฟเวนต์รายต่อไปในระดับเดียวกัน

แต่ตอนนี้ ผมได้ลาออกจากตำแหน่งซีอีโอของบริษัทดำเนินงานส่วนใหญ่ เพื่อมุ่งเน้นเต็มที่กับ Chancery Royalty ซึ่งเรามีแผนจะสร้างกลุ่มสิทธิ์อนุญาตทองคำและเงินที่เติบโตเร็วที่สุดในอุตสาหกรรม

Rob Tyson: อย่างที่ผมบอก บริษัทของคุณเกี่ยวข้องกับวัตถุดิบหลายชนิด และตอนนี้ก็เข้าสู่โมเดลสิทธิ์อนุญาต คุณคิดอย่างไรในการบริหารหลายบริษัทและแพลตฟอร์มในเวลาเดียวกัน ในแต่ละสินทรัพย์และช่วงพัฒนาที่ต่างกัน มีแนวทางร่วมกันอะไรบ้างไหม

Jeremy Gray: ผมเชื่อว่ากุญแจสำคัญคือการมอบอำนาจและปล่อยให้ทีมทำงาน อย่าพยายามควบคุมทุกอย่างในบริษัท ต้องหาทีมบริหารที่แข็งแกร่ง แล้วปล่อยให้เขาทำงาน

หน้าที่ของผมคือการหาเงินทุนให้พวกเขา เริ่มต้นโครงการเหมืองทองหรือวูล์ฟเวนต์ในเกาหลี แล้วปล่อยให้พวกเขาดำเนินการเอง ไม่ใช่เป็นคนควบคุมแบบบ้าคลั่ง

โมเดลนี้ดำเนินมา 7 ปีแล้ว ผลลัพธ์ดีมาก เมื่อราคาทองไม่ใช่ 1600 ดอลลาร์ แต่เป็น 4400 ดอลลาร์ ทุกอย่างก็จะดำเนินไปได้เร็วขึ้นมาก ตลาดแข็งแกร่ง ผลงานดี ก็แค่ปล่อยให้มืออาชีพดูแล เพราะ Rob ผมไม่ใช่คนทำงานเอง

ผมเคยฟังการสัมภาษณ์คุณ Martin (คนที่เคยทำงานที่ Centerman) ซึ่งเป็นนักปฏิบัติที่แท้จริง เขาเป็นคนที่เรายินดีจะจ้างและนำเข้ามาในพอร์ตโฟลิโอของเรา

แต่ผมเป็นแค่ผู้ส่งเสริม ผมชอบทำธุรกรรม และ สิทธิ์อนุญาตคือรูปแบบสุดยอดของการทำธุรกรรม

Rob Tyson: ใช่ครับ คุณพูดถึงราคาทอง ในรายการก่อนหน้านี้คุณบอกเป้าหมายคือ 5000 ดอลลาร์ ถึงแม้ยังไม่ถึง แต่ผมคิดว่าไม่นานก็น่าจะเป็นไปได้

คุณมีความเห็นอย่างไร? คุณพร้อมจะทำนายไหม? ทำไมคุณคิดว่าราคาทองอาจยังไม่ถึงระดับนั้น

Jeremy Gray: ผมคิดว่าเป้าหมายใกล้เข้ามาแล้ว อาจจะใน 2 ถึง 8 สัปดาห์ข้างหน้า เราคาดว่าจะถึง 5500 ดอลลาร์ก่อนตรุษจีน (17 กุมภาพันธ์) และในที่สุดก็จะถึง 7000 ดอลลาร์ก่อนคริสต์มาส

ผมเริ่มคิดแบบนี้มากขึ้น เหมือนตอนที่ผมซื้อบ้านแรกในเมลเบิร์นใกล้ MCG กับพี่ชาย ผมใช้เงิน 24 แสนดอลลาร์ซื้อไว้ 3 ปีต่อมา ขายได้ 650,000 ดอลลาร์ รู้สึกเป็นฮีโร่

เป็นบ้านเก่าแบบวิคตอเรียสวยงาม หนึ่งในบ้านที่ผมชอบที่สุดในเมลเบิร์น ตอนนี้อาจมีมูลค่า 4 ล้านแล้ว ผมคิดว่าการมองทองคำก็เช่นกัน: อย่ารีบขาย

เวลาที่ทุกคนบอกว่า “โอ้ ปี 2025 เป็นปีดี แล้วก็ไม่มีปีอื่นอีกแล้ว”… อา บางกองทุนทอง เช่น Jim Luke ของ Schroder ก็ขึ้นไป 200% คนก็พูดว่า “Jim คงไม่ทำอีกแล้ว”

แต่ผมกล้าพนันว่าเขาจะทำได้ บางทีอาจไม่ถึง 200% แต่ก็อย่างน้อย 100% ดังนั้นผมเชื่อว่าเราอยู่ในช่วงเริ่มต้นของเทรนด์ใหญ่ อย่าให้ราคาสูงเหล่านี้ทำให้กลัว มันจะไม่ลงในระยะสั้นแน่นอน

Rob Tyson: ใช่ครับ ตลาดต่างประเทศก็เป็นเช่นนั้น ต่อเนื่องเรื่องทองคำ คุณคิดอย่างไรกับสภาพตลาดในปัจจุบัน ทำไมมันถึงคุ้มค่าที่นักลงทุนจะสนใจอีกครั้ง

Jeremy Gray: โดยพื้นฐานแล้ว จีนเป็นตัวขับเคลื่อนการขึ้นของราคาทองคำในรอบนี้ ทุกครั้งที่ผมเจอคนจีน ผมจะกอดพวกเขาอย่างดี น้ำตาไหล เพราะพวกเขาช่วยกอบกู้กลุ่มของเราไว้ได้ เราผ่านช่วงเวลาที่ยากลำบากในปี 24

จากนั้น ตลาดก็ทะลุ 2100 ดอลลาร์ ไปแล้ว เหลือแต่ประวัติศาสตร์ แต่ผมเชื่อว่าปริมาณการบริโภคของจีนจริง ๆ น่าจะมากกว่าข้อมูลทางการถึง 10 เท่า อินเดียก็ยังคงแข็งแกร่ง และตอนนี้ก็มีผู้เล่นอย่าง Tether และธนาคารกลางหลายประเทศซื้อทองคำเพิ่มขึ้น

ผมได้ยินข่าวเมื่อวานว่า รัฐบาลตุรกีจ่ายส่วนต่างราคาสูงถึง 3.57% เพื่อให้ได้ทองคำแท้ นี่เป็นสัญญาณอีกอย่างหนึ่ง: เราได้รับสายจากโรงกลั่นในดูไบว่า “เฮ้ เราจะรับซื้อทองของคุณไหม?”

ในอดีต พวกเขาจะขอส่วนลด 4-5% เพื่อซื้อทองของคุณ เพราะพวกเขาขายทองในราคาที่ต่ำกว่าราคาตลาดถึง 10% ตอนนี้พวกเขาเสนอส่วนต่าง 0.5-1%

ดังนั้น ตลาดตอนนี้เต็มไปด้วยทองคำแท้ และกำลังแทนที่ตลาดกระดาษ ผมคิดว่าเราจะประหลาดใจ

Rob Tyson: แน่นอนครับ ต่อเนื่องเรื่องโลหะมีค่า ทองคำเป็นสินค้าหลักของคุณ แล้วเงินก็ล่ะ? คุณมีความเห็นอย่างไร? ตลาดเงินเกิดอะไรขึ้นบ้าง เช่น นโยบายของจีนที่ออกมาห้ามส่งออกเงิน

ผมอยากรู้ว่าคุณมองอย่างไร และเปรียบเทียบตลาดเงินกับทองคำ

Jeremy Gray: ดังนั้น ราคาสินค้าเงินอาจแตะ 18-20 ดอลลาร์ต่อออนซ์ในปลายปี ปริมาณอุปทานขาดแคลนมานาน 5-6 ปี ตำแหน่งชอร์ตขนาดใหญ่มาก (ถ้าคุณเชื่อในทฤษฎีสมคบคิด) ปัจจุบันขนาดชอร์ตเทียบเท่ากับผลผลิตเหมืองแร่ 4-5 ปี

ทองคำก็เช่นกัน ขนาดชอร์ตอาจเทียบเท่ากับผลผลิตเหมืองแร่ 2 ปี ดังนั้น ผมคิดว่าธนาคารและบริษัทการเงินขนาดใหญ่คงนอนไม่หลับจากขนาดชอร์ตเหล่านี้

ใช่แล้ว เงินจะต้องขึ้นแน่นอน นี่คือเหตุผลที่ใน Chancery Royalty เราได้ซื้อสิทธิ์รับซื้อเงินจากเหมือง Gold Road ในแอริโซนา เพื่อเพิ่มความน่าสนใจในพอร์ตโฟลิโอ

ห้า. คุณมองความเสี่ยงและโอกาสในช่วงการดำเนินงานและพัฒนาเหมืองทองอย่างไร

ในแง่ของความเสี่ยงและการสร้างมูลค่า นักลงทุนมักเข้าใจผิดในเรื่องนี้อย่างไร

Jeremy Gray: เป็นคำถามที่ดี Rob คุณรู้ไหมว่า โมเดลธุรกิจของเรามา 7 ปีแล้ว คือการซื้อเหมืองทองขนาดใหญ่มือสอง แล้วหาเงินทุนเพื่อให้มันดำเนินต่อไป โดยซื้อในราคาต่ำมาก เช่น 1-2 เซนต์ต่อเหรียญ (0.01-0.02 ดอลลาร์)

เราไม่เคยเข้าไปในช่วงพัฒนาระยะเริ่มต้นเลย เช่นเดียวกับ Pure Tungsten ซึ่งเราร่วมกับ CEO เก่งของเกาหลี Tiger Kim ในการควบรวม TBI ซึ่งมีเหมืองและโรงแต่งแร่ที่สร้างเสร็จแล้ว

ดังนั้น เรามักไม่เข้าไปในโครงการช่วงเริ่มต้น แม้ตอนนี้ก็มีบางโครงการที่ดีขึ้นตามตลาด

Rob Tyson: เหมืองวูล์ฟเวนต์ไม่ได้รับความสนใจเท่ากับโลหะมีค่า ลิเธียม หรือทองแดง แต่ก็มีความสำคัญเชิงกลยุทธ์ สำหรับคนที่ไม่คุ้นเคย ทำไมวูล์ฟเวนต์ถึงสำคัญ? ทำไมคุณคิดว่า Pure Tungsten อยู่ในตำแหน่งได้เปรียบในบริบทภูมิรัฐศาสตร์และซัพพลายเชนในปัจจุบัน

Jeremy Gray: วูล์ฟเวนต์น่าทึ่งตรงที่ไม่มีใครสร้างเหมืองใหม่ใน 40 ปี และหลายเหมืองก็ปิดไปแล้ว จีนเคยเป็นผู้นำ แต่ตอนนี้กลายเป็นผู้นำเข้าสุทธิแล้ว

ราคาขึ้นจาก 320 ดอลลาร์/10 กิโลกรัม เมื่อ 18 เดือนก่อน เป็นเกิน 1050 ดอลลาร์/10 กิโลกรัม ซึ่งเทียบเท่า 100,000 ดอลลาร์ต่อเมตริกตัน สูงกว่าทองแดงซึ่งอยู่ที่ประมาณ 14,000 ดอลลาร์ต่อเมตริกตันมาก

มันเป็นสินค้าที่มีมูลค่าเพิ่มสูงมาก เมื่ออยู่ในภาวะตลาดหมีเป็นเวลานาน 40 ปี นั่นหมายความว่าไม่มีใครสร้างอะไรใหม่ ๆ ซึ่งเป็นข้อดี เพราะเมื่อความต้องการพุ่งสูงขึ้นอย่างกะทันหัน ทุกคนจะตกใจ

ผมเชื่อว่าตลาดนี้อาจขึ้นเป็นสองเท่าได้อีก เราเคยประกาศเมื่อ 8 เดือนก่อนตอนตลาดซบเซา ว่าเราจะควบรวมกับ Tiger และ GBI ซึ่งเป็นบริษัทวูล์ฟเวนต์ระดับกลาง คุณต้องทำธุรกรรมในช่วงตลาดซบเซา มิฉะนั้น คุณจะถูกผู้ส่งเสริมใน Perth และ Vancouver ที่เก่งกล้ากดดันออกไป

ดังนั้น วูล์ฟเวนต์จะเป็นสินค้าที่น่าตื่นเต้นมาก ผมเชื่อว่าเหมือง Sanjong จะดีเท่ากับเหมือง Sandong ของ Almonty เรายังมีโครงการร่วมทุนในทาจิกิสถานที่สวยงาม ซึ่ง Tiger ได้รับรองเหมือง Mekahora ซึ่งผมเชื่อว่าเป็นเหมืองวูล์ฟเวนต์ที่มีคุณภาพสูงสุดในโลก

เคยเป็นผู้จัดหาให้กองทัพโซเวียตในช่วงสงครามโลกครั้งที่สองถึงหนึ่งในสามของความต้องการวูล์ฟเวนต์ มีสำรองและทรัพยากรในเหมืองมากพอที่จะเปิดดำเนินการอีก 50 ปี ดังนั้น Pure Tungsten เป็นบริษัทเล็กที่น่าตื่นเต้นมาก เรามีแผนจะนำบริษัทเข้าตลาดในนิวยอร์ก สร้าง SPAC (บริษัทซื้อกิจการเพื่อวัตถุประสงค์พิเศษ) คาดว่าจะมีมูลค่าตลาด 1 พันล้านดอลลาร์ ผมเชื่อว่ามีศักยภาพเทียบเท่ากับ Almonty ซึ่งมีมูลค่าตลาด 3 หมื่นล้านดอลลาร์แคนาดา

Rob Tyson: อยากพูดคุยเรื่องสิ่งที่คุณตื่นเต้นในตอนนี้ แน่นอนว่าคุณเพิ่งเปิดตัว Chancery Royalty ทำไมคุณถึงสนใจโมเดลสิทธิ์อนุญาต? มันให้ข้อได้เปรียบอะไรเมื่อเทียบกับกรรมสิทธิ์เหมืองแบบดั้งเดิม ทั้งในด้านความเสี่ยงและการจัดสรรทุน

Jeremy Gray: ก็อย่างที่บอก Rob ก่อนที่เราจะเข้าสู่วงการเหมืองแร่ ผมมาจากโมเดลสิทธิ์อนุญาต เราเคยเป็นนักลงทุนรายใหญ่ของบริษัท K92 ในปาปัวนิวกินี

เราให้สิทธิ์อนุญาต 0.5% แก่ผู้ล่วงลับ Tookie (ขอให้เขาพักผ่อน) และทำสัญญากระแสโลหะทองคำ 8,000 ออนซ์ ซึ่งเราถือหุ้น 25% ของ K92 ในราคา 0.20 ดอลลาร์ต่อหุ้น ปัจจุบันหุ้นนี้ขึ้นเป็น 24 ดอลลาร์ มูลค่าตลาด 5 พันล้านดอลลาร์

เรามาจากโมเดลสิทธิ์อนุญาตเสมอ แต่ราวปี 2019 เราเปลี่ยนจากโมเดลนี้มาซื้อเหมืองทอง ซึ่งไม่ใช่เรื่องน่าตื่นเต้นเท่าไร เพราะโมเดลสิทธิ์อนุญาตมีแรงกดดันน้อยกว่าเยอะ

คนในโมเดลสิทธิ์อนุญาตจะไม่กลายเป็นเหมืองแร่ แต่เหมืองแร่ก็สามารถเปลี่ยนเป็นโมเดลสิทธิ์อนุญาตได้ง่าย ๆ เหมือนเปลี่ยนจากหมอที่ต้องทำงาน 24/7 มาเป็นบริษัทสิทธิ์อนุญาต ซึ่งมีเวลาว่างเยอะ

ผมคิดว่าหลายคนใช้เวลาที่คลับสุดหรูราคาแพง ในขณะที่เราไม่ใช่สมาชิก ดังนั้น ตั้งแต่เปิดตัว 5 สัปดาห์ที่ผ่านมา เรายังค惊ใจมากกับการตอบรับของตลาด

เรามี 4 โครงการสิทธิ์อนุญาตแล้ว 3 โครงการอยู่ในสายการผลิต อีกโครงการหนึ่งในเอธิโอเปียที่ Kefi ซึ่งจะเริ่มผลิตในอีกประมาณ 18-19 เดือน

เรากำลังมองหาโครงการสิทธิ์อนุญาตเพิ่มเติม เพื่อให้ตัวเองใหญ่กว่าบริษัทระดับกลางอย่าง Versamet หรือ Elemental ซึ่งเป็นดาวเด่นในกลุ่มสิทธิ์อนุญาตระดับกลาง

ธุรกิจสิทธิ์อนุญาตเป็นโมเดลทางการเงินและการลงทุนที่สำคัญมากในอุตสาหกรรมเหมืองแร่ในภาษาจีน เรียกว่า “ธุรกิจสิทธิ์อนุญาตเหมืองแร่” หรือ “สิทธิ์ทอง/สิทธิ์ค่าธรรมเนียมเหมืองแร่” ซึ่งบริษัทสิทธิ์อนุญาตจะจ่ายเงินล่วงหน้าสำหรับโครงการเหมืองแร่ เพื่อแลกกับสิทธิ์รับส่วนแบ่งผลผลิตในอนาคต

กลไกการลงทุนในสิทธิ์อนุญาต:

1) การลงทุนล่วงหน้า: บริษัทสิทธิ์อนุญาต (เช่น Jeremy’s Chancery Royalty) ให้เงินสดก้อนหนึ่งแก่เจ้าของเหมืองเป็นการชำระล่วงหน้าแบบครั้งเดียว โดยไม่ต้องชำระคืน

2) รับผลตอบแทนในอนาคต: เป็นการแลกเปลี่ยนกับสิทธิ์ระยะยาว:

· ค่าธรรมเนียมสิทธิ์ (Royalty): ได้รับเปอร์เซ็นต์เล็กน้อยของยอดขายรวมของเหมืองในอนาคต (เช่น 1-3%) ตราบใดที่เหมืองยังดำเนินการและขายผลผลิต

· กระแสโลหะ: ซื้อสิทธิ์ในผลผลิตในราคาต่ำกว่าราคาตลาดมาก เช่น ออนซ์ละ 400 ดอลลาร์ เพื่อขายในราคาตลาด เช่น 2,300 ดอลลาร์ต่อออนซ์ ทำกำไรส่วนต่าง

ทำไมโมเดลนี้จึงน่าสนใจ?

1. สำหรับบริษัทสิทธิ์อนุญาต (นักลงทุน)

การดำเนินงานง่าย & การใช้แรงน้อย: ไม่ต้องรับผิดชอบต่อความเสี่ยงด้านการดำเนินงาน เช่น ค่าใช้จ่ายเกินงบ การเกิดอุบัติเหตุ หรือการหมดทรัพยากร บริษัทสิทธิ์อนุญาตเป็นเพียงการลงทุนด้านการเงิน เมื่อราคาสินค้าเพิ่มขึ้น ผลกำไรจากค่าธรรมเนียมและกระแสโลหะจะเพิ่มขึ้นเป็นทวีคูณ โดยไม่ต้องเข้าไปยุ่งเกี่ยวกับการดำเนินงานรายวัน

ความหลากหลายของพอร์ต: ลงทุนในหลายเหมืองในพื้นที่ต่าง ๆ กระจายความเสี่ยง นี่คือเหตุผลที่ Jeremy ต้องการสร้างกลุ่มบริษัทสิทธิ์อนุญาตที่เติบโตเร็วที่สุด

2. สำหรับเจ้าของเหมือง (บริษัทเหมืองแร่)

การระดมทุนโดยไม่เพิ่มทุน: ต่างจากการออกหุ้นใหม่ การระดมทุนแบบนี้ไม่ทำให้ผู้ถือหุ้นเดิมถูกลดสัดส่วน

ไม่มีภาระหนี้สิน: เงินนี้ไม่ต้องชำระคืนต้นทุนและดอกเบี้ย ช่วยปรับปรุงงบดุลของบริษัท เท่านั้นที่เมื่อเหมืองผลิตได้สำเร็จ จึงค่อยชำระเงิน

ได้รับเงินอย่างรวดเร็ว: Jeremy เน้นโมเดลที่รวดเร็วของเขา กระบวนการแบบเดิมช้าและมีค่าธรรมเนียมสูง ขณะที่ Chancery Royalty ไม่เรียกเก็บค่าดำเนินการตรวจสอบความเหมาะสม และตัดสินใจรวดเร็ว (เช่น การทำธุรกิจกับ Kefi ใช้เวลาเพียง 6 สัปดาห์) ซึ่งสำคัญมากในสภาพตลาดที่ทองคำราคาสูง

นี่คือเนื้อหาการสัมภาษณ์

Rob Tyson: ช่วยเล่าให้ฟังสั้น ๆ ว่าเส้นทางอาชีพของคุณเป็นอย่างไร และตอนนี้คุณกำลังทำอะไรอยู่บ้าง

Jeremy Gray: สั้น ๆ คือ เรามี 6 บริษัท รวมถึง 4 บริษัทเหมืองทองคำ: Pilar Gold, Livergold, Tokano Gold และ Gold Road

นอกจากนี้ เรายังมีบริษัทเหมืองวูล์ฟเวนต์ขนาดใหญ่ชื่อ Pure Tungsten ซึ่งกำลังจะเปิดเหมืองในเกาหลีใกล้กับเหมืองของ Almonty เราคิดว่าเราจะเป็นบริษัทเหมืองวูล์ฟเวนต์รายต่อไปในระดับเดียวกัน

แต่ตอนนี้ ผมได้ลาออกจากตำแหน่งซีอีโอของบริษัทดำเนินงานส่วนใหญ่ เพื่อมุ่งเน้นเต็มที่กับ Chancery Royalty ซึ่งเรามีแผนจะสร้างกลุ่มสิทธิ์อนุญาตทองคำและเงินที่เติบโตเร็วที่สุดในอุตสาหกรรม

Rob Tyson: อย่างที่ผมบอก บริษัทของคุณเกี่ยวข้องกับวัตถุดิบหลายชนิด และตอนนี้ก็เข้าสู่โมเดลสิทธิ์อนุญาต คุณคิดอย่างไรในการบริหารหลายบริษัทและแพลตฟอร์มในเวลาเดียวกัน ในแต่ละสินทรัพย์และช่วงพัฒนาที่ต่างกัน มีแนวทางร่วมกันอะไรบ้างไหม

Jeremy Gray: ผมเชื่อว่ากุญแจสำคัญคือการมอบอำนาจและปล่อยให้ทีมทำงาน อย่าพยายามควบคุมทุกอย่างในบริษัท ต้องหาทีมบริหารที่แข็งแกร่ง แล้วปล่อยให้เขาทำงาน

หน้าที่ของผมคือการหาเงินทุนให้พวกเขา เริ่มต้นโครงการเหมืองทองหรือวูล์ฟเวนต์ในเกาหลี แล้วปล่อยให้พวกเขาดำเนินการเอง ไม่ใช่เป็นคนควบคุมแบบบ้าคลั่ง

โมเดลนี้ดำเนินมา 7 ปีแล้ว ผลลัพธ์ดีมาก เมื่อราคาทองไม่ใช่ 1600 ดอลลาร์ แต่เป็น 4400 ดอลลาร์ ทุกอย่างก็จะดำเนินไปได้เร็วขึ้นมาก ตลาดแข็งแกร่ง ผลงานดี ก็แค่ปล่อยให้มืออาชีพดูแล เพราะ Rob ผมไม่ใช่คนทำงานเอง

ผมเคยฟังการสัมภาษณ์คุณ Martin (คนที่เคยทำงานที่ Centerman) ซึ่งเป็นนักปฏิบัติที่แท้จริง เขาเป็นคนที่เรายินดีจะจ้างและนำเข้ามาในพอร์ตโฟลิโอของเรา

แต่ผมเป็นแค่ผู้ส่งเสริม ผมชอบทำธุรกรรม และ สิทธิ์อนุญาตคือรูปแบบสุดยอดของการทำธุรกรรม

Rob Tyson: ใช่ครับ คุณพูดถึงราคาทอง ในรายการก่อนหน้านี้คุณบอกเป้าหมายคือ 5000 ดอลลาร์ ถึงแม้ยังไม่ถึง แต่ผมคิดว่าไม่นานก็น่าจะเป็นไปได้

คุณมีความเห็นอย่างไร? คุณพร้อมจะทำนายไหม? ทำไมคุณคิดว่าราคาทองอาจยังไม่ถึงระดับนั้น

Jeremy Gray: ผมคิดว่าเป้าหมายใกล้เข้ามาแล้ว อาจจะใน 2 ถึง 8 สัปดาห์ข้างหน้า เราคาดว่าจะถึง 5500 ดอลลาร์ก่อนตรุษจีน (17 กุมภาพันธ์) และในที่สุดก็จะถึง 7000 ดอลลาร์ก่อนคริสต์มาส

ผมเริ่มคิดแบบนี้มากขึ้น เหมือนตอนที่ผมซื้อบ้านแรกในเมลเบิร์นใกล้ MCG กับพี่ชาย ผมใช้เงิน 24 แสนดอลลาร์ซื้อไว้ 3 ปีต่อมา ขายได้ 650,000 ดอลลาร์ รู้สึกเป็นฮีโร่

เป็นบ้านเก่าแบบวิคตอเรียสวยงาม หนึ่งในบ้านที่ผมชอบที่สุดในเมลเบิร์น ตอนนี้อาจมีมูลค่า 4 ล้านแล้ว ผมคิดว่าการมองทองคำก็เช่นกัน: อย่ารีบขาย

เวลาที่ทุกคนบอกว่า “โอ้ ปี 2025 เป็นปีดี แล้วก็ไม่มีปีอื่นอีกแล้ว”… อา บางกองทุนทอง เช่น Jim Luke ของ Schroder ก็ขึ้นไป 200% คนก็พูดว่า “Jim คงไม่ทำอีกแล้ว”

แต่ผมกล้าพนันว่าเขาจะทำได้ บางทีอาจไม่ถึง 200% แต่ก็อย่างน้อย 100% ดังนั้นผมเชื่อว่าเราอยู่ในช่วงเริ่มต้นของเทรนด์ใหญ่ อย่าให้ราคาสูงเหล่านี้ทำให้กลัว มันจะไม่ลงในระยะสั้นแน่นอน

Rob Tyson: ใช่ครับ ตลาดต่างประเทศก็เป็นเช่นนั้น ต่อเนื่องเรื่องทองคำ คุณคิดอย่างไรกับสภาพตลาดในปัจจุบัน ทำไมมันถึงคุ้มค่าที่นักลงทุนจะสนใจอีกครั้ง

Jeremy Gray: โดยพื้นฐานแล้ว จีนเป็นตัวขับเคลื่อนการขึ้นของราคาทองคำในรอบนี้ ทุกครั้งที่ผมเจอคนจีน ผมจะกอดพวกเขาอย่างดี น้ำตาไหล เพราะพวกเขาช่วยกอบกู้กลุ่มของเราไว้ได้ เราผ่านช่วงเวลาที่ยากลำบากในปี 24

จากนั้น ตลาดก็ทะลุ 2100 ดอลลาร์ ไปแล้ว เหลือแต่ประวัติศาสตร์ แต่ผมเชื่อว่าปริมาณการบริโภคของจีนจริง ๆ น่าจะมากกว่าข้อมูลทางการถึง 10 เท่า อินเดียก็ยังคงแข็งแกร่ง และตอนนี้ก็มีผู้เล่นอย่าง Tether และธนาคารกลางหลายประเทศซื้อทองคำเพิ่มขึ้น

ผมได้ยินข่าวเมื่อวานว่า รัฐบาลตุรกีจ่ายส่วนต่างราคาสูงถึง 3.57% เพื่อให้ได้ทองคำแท้ นี่เป็นสัญญาณอีกอย่างหนึ่ง: เราได้รับสายจากโรงกลั่นในดูไบว่า “เฮ้ เราจะรับซื้อทองของคุณไหม?”

ในอดีต พวกเขาจะขอส่วนลด 4-5% เพื่อซื้อทองของคุณ เพราะพวกเขาขายทองในราคาที่ต่ำกว่าราคาตลาดถึง 10% ตอนนี้พวกเขาเสนอส่วนต่าง 0.5-1%

ดังนั้น ตลาดตอนนี้เต็มไปด้วยทองคำแท้ และกำลังแทนที่ตลาดกระดาษ ผมคิดว่าเราจะประหลาดใจ

Rob Tyson: แน่นอนครับ ต่อเนื่องเรื่องโลหะมีค่า ทองคำเป็นสินค้าหลักของคุณ แล้วเงินก็ล่ะ? คุณมีความเห็นอย่างไร? ตลาดเงินเกิดอะไรขึ้นบ้าง เช่น นโยบายของจีนที่ออกมาห้ามส่งออกเงิน

ผมอยากรู้ว่าคุณมองอย่างไร และเปรียบเทียบตลาดเงินกับทองคำ

Jeremy Gray: ดังนั้น ราคาสินค้าเงินอาจแตะ 18-20 ดอลลาร์ต่อออนซ์ในปลายปี ปริมาณอุปทานขาดแคลนมานาน 5-6 ปี ตำแหน่งชอร์ตขนาดใหญ่มาก (ถ้าคุณเชื่อในทฤษฎีสมคบคิด) ปัจจุบันขนาดชอร์ตเทียบเท่ากับผลผลิตเหมืองแร่ 4-5 ปี

ทองคำก็เช่นกัน ขนาดชอร์ตอาจเทียบเท่ากับผลผลิตเหมืองแร่ 2 ปี ดังนั้น ผมคิดว่าธนาคารและบริษัทการเงินขนาดใหญ่คงนอนไม่หลับจากขนาดชอร์ตเหล่านี้

ใช่แล้ว เงินจะต้องขึ้นแน่นอน นี่คือเหตุผลที่ใน Chancery Royalty เราได้ซื้อสิทธิ์รับซื้อเงินจากเหมือง Gold Road ในแอริโซนา เพื่อเพิ่มความน่าสนใจในพอร์ตโฟลิโอ

หก. คุณมองความเสี่ยงและโอกาสในช่วงการดำเนินงานและพัฒนาเหมืองทองอย่างไร

ในแง่ของความเสี่ยงและการสร้างมูลค่า นักลงทุนมักเข้าใจผิดในเรื่องนี้อย่างไร

Jeremy Gray: เป็นคำถามที่ดี Rob คุณรู้ไหมว่า โมเดลธุรกิจของเรามา 7 ปีแล้ว คือการซื้อเหมืองทองขนาดใหญ่มือสอง แล้วหาเงินทุนเพื่อให้มันดำเนินต่อไป โดยซื้อในราคาต่ำมาก เช่น 1-2 เซนต์ต่อเหรียญ (0.01-0.02 ดอลลาร์)

เราไม่เคยเข้าไปในช่วงพัฒนาระยะเริ่มต้นเลย เช่นเดียวกับ Pure Tungsten ซึ่งเราร่วม