การวิเคราะห์เชิงลึกของ Hyperliquid: ราชาแห่งสัญญาอัจฉริยะบนบล็อกเชน — กำลังผลักดัน DeFi เข้าสู่ยุคของ "ตลาดแลกเปลี่ยน"

ผู้เขียน: Climber, CryptoPulse Labs

ในช่วงไม่กี่ปีที่ผ่านมา DeFi ได้เกิดผลิตภัณฑ์การเทรดนับไม่ถ้วน แต่โครงการที่สามารถนำการเทรดมืออาชีพขึ้นบนบล็อกเชนได้จริงจังนั้นมีน้อยมาก การปรากฏตัวของ Hyperliquid ในระดับหนึ่งได้เปลี่ยนแปลงสถานการณ์นี้

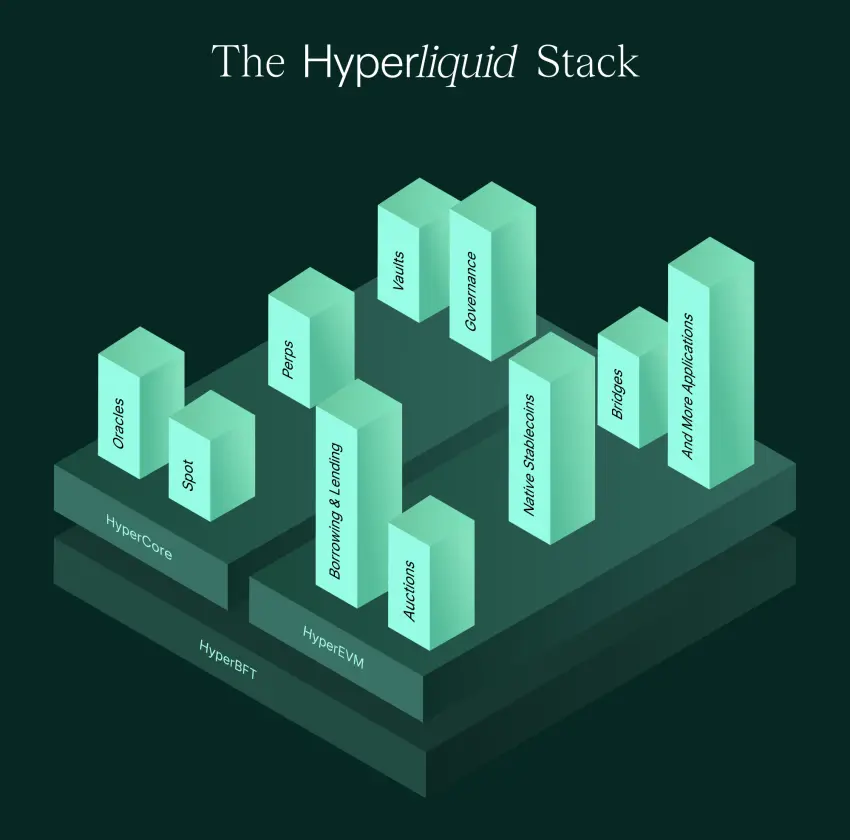

มันไม่ได้เป็นแค่สัญญา DEX บน Ethereum แต่เป็น Layer1 ที่เกิดมาเพื่อการเทรดโดยเฉพาะ รวมคำสั่งซื้อ, การจับคู่, การทำธุรกรรม และการชำระบัญชีให้ทำบนบล็อกเชนให้มากที่สุด พร้อมกับปรับปรุงประสบการณ์ให้ใกล้เคียงกับการซื้อขายในศูนย์กลางแบบ centralized exchange (CEX) ดังนั้น ตลาดใหญ่ที่เคยเป็นของ CEX อย่างสัญญาถาวร (perpetual contracts) จึงเริ่มถูกแรงจากบล็อกเชนผลักดันอย่างแท้จริง

Hyperliquid ถูกมองว่าเป็นราชาแห่งสัญญาบนบล็อกเชน แต่ก็ถูกวิพากษ์วิจารณ์อย่างหนักในเรื่องการควบคุมความเสี่ยง, ระดับความกระจายอำนาจ และความเสี่ยงเชิงระบบ มันเป็นตัวแทนของการก้าวกระโดดครั้งต่อไปของ DeFi หรือเป็นการทดลองความเสี่ยงที่ซับซ้อนกว่า? บทความนี้จะวิเคราะห์ Hyperliquid จากสามมิติหลัก คือ กลไกผลิตภัณฑ์, มูลค่าของโทเคน และความเสี่ยงที่อาจเกิดขึ้น

1. Hyperliquid: ทำให้สัญญาบนบล็อกเชนใช้งานได้ “ใกล้เคียงกับการเทรดในศูนย์กลาง”

ถ้านับประวัติความเป็นมาของ DeFi เป็นเส้นทางหลัก จะพบความจริงอันโหดร้ายว่า ผลิตภัณฑ์ทางการเงินบนบล็อกเชนส่วนใหญ่นั้นไม่ได้ล้มเหลวเพราะแนวคิด แต่ล้มเหลวเพราะประสบการณ์ใช้งาน

การกู้ยืมบนบล็อกเชน, การแลกเปลี่ยนแบบ DEX, การรวมผลตอบแทน ล้วนเหมาะกับการดำเนินการช้าและการเทรดแบบไม่บ่อยนัก ผู้ใช้ยอมรับความล่าช้าในการยืนยัน, สเปรดกว้างขึ้น, ค่าธรรมเนียมแพงขึ้น

แต่สัญญาถาวรเป็นสิ่งที่แตกต่างอย่างสิ้นเชิง มันเป็นผลิตภัณฑ์ทางการเงินความถี่สูงแบบคลาสสิก เทรดเดอร์ต้องการการตอบสนองในระดับมิลลิวินาที, ความลึกของตลาดที่เสถียร, ประสบการณ์การยกเลิกคำสั่งและวางคำสั่งที่ราบรื่น รวมถึงความสามารถของระบบที่จะไม่ล่มในช่วงตลาดสุดขั้ว

คุณค่าหลักของ Hyperliquid อยู่ที่นี่ มันแทบจะเป็นแพลตฟอร์มสัญญาถาวรที่ให้ผู้ใช้ทั่วไปได้สัมผัสประสบการณ์ใกล้เคียงกับ Order Book ของ CEX บนบล็อกเชนเป็นครั้งแรก

ครั้งแรกที่เปิดใช้งาน Hyperliquid ผู้ใช้จะรู้สึกเหมือนถูกหลอก มันไม่ใช่ DeFi อีกต่อไป แต่เหมือน Binance หรือ OKX มากกว่า หน้าจอ, กลไกการวางคำสั่ง, ความลึกของตลาด, ความเร็วในการทำธุรกรรม ล้วนใกล้เคียงกับประสบการณ์ในศูนย์กลาง

ยิ่งไปกว่านั้น มันไม่ได้มาจากการลดความโปร่งใส แต่เป็นการนำคำสั่งซื้อ, การจับคู่, การทำธุรกรรม, การชำระบัญชี ไปไว้บนบล็อกเชนให้มากที่สุด เพื่อให้กระบวนการเทรดสามารถตรวจสอบได้ นี่คือเหตุผลที่ Hyperliquid โผล่มาในช่วงปี 2024-2026

ตลาดอนุพันธ์เป็นแหล่งเงินสดที่ใหญ่ที่สุดในโลกคริปโต ค่าธรรมเนียมของ CEX มาจากการเทรดสัญญา ในขณะที่ DeFi ขาดผลิตภัณฑ์ที่สามารถรองรับความต้องการนี้ในระยะยาว

เส้นทางหลักของสัญญาถาวรบนบล็อกเชนในอดีต มีทั้งแบบ AMM เช่น GMX ที่ใช้กลไกราคาจากพูลเงินทุน หรือแบบ Order Book ที่จับคู่คำสั่งบนชั้นล่าง แต่ประสบการณ์ก็แตกต่างกันมาก การจับคู่คำสั่งนอกบล็อกเชนทำให้ประสบการณ์ขาดความต่อเนื่อง และลดความกระจายอำนาจลง

ปัญหาของ AMM คือไม่เป็นมิตรกับเทรดเดอร์มืออาชีพ ความลึก, ราคาจากพูล, สเปรดในตำแหน่งใหญ่ ๆ ล้วนเป็นอุปสรรค ส่วนการจับคู่คำสั่งนอกบล็อกเชนก็มีปัญหาเรื่องความโปร่งใส ผู้ใช้จะสงสัยเสมอว่าแพลตฟอร์มทำอะไรลับหลังหรือไม่

ดังนั้น Hyperliquid เลือกเส้นทางที่กล้าหาญที่สุด เมื่อเป็นไปได้ยากที่จะรองรับการเทรดความถี่สูงบนคำสั่งซื้อบนบล็อกเชน ก็เลยสร้างแพลตฟอร์มที่เกิดมาเพื่อการเทรดโดยเฉพาะ

มันมองว่าการเป็นศูนย์กลางของการเทรดเป็นความต้องการพื้นฐานของบล็อกเชน ไม่ใช่การบีบอัดแอปพลิเคชันการเทรดเข้าไปในบล็อกเชนทั่วไป

นอกจากประสบการณ์แล้ว จุดแข็งอีกอย่างของ Hyperliquid คือ การแก้ปัญหาความคลาสสิกของ DEX สัญญาถาวร — เรื่องสภาพคล่อง

กลไก HLP (Hyperliquid Liquidity Provider) ของ Hyperliquid เป็นการทำให้ความสามารถในการเป็นผู้ให้บริการสภาพคล่องกลายเป็นผลิตภัณฑ์ ผู้ใช้สามารถฝากเงินเข้ากองทุนสภาพคล่อง ระบบจะดำเนินกลยุทธ์การเป็นผู้ให้บริการ และแบ่งปันค่าธรรมเนียมและผลต่างราคาให้กับแพลตฟอร์ม

มันทำให้สภาพคล่องของแพลตฟอร์มไม่ต้องพึ่งพาโบรกเกอร์ภายนอกโดยสมบูรณ์ แต่กลายเป็นวัฏจักรภายใน ยิ่งเทรดยิ่งมาก ค่าธรรมเนียมก็ยิ่งมาก รายได้จากการเป็นผู้ให้บริการก็ยิ่งแข็งแกร่ง เงินทุนไหลเข้ามามากขึ้น ความลึกของตลาดดีขึ้น ประสบการณ์ดีขึ้น และปริมาณการเทรดก็เติบโตต่อเนื่อง

ดังนั้น การก่อตัวของ Hyperliquid จึงไม่ใช่เรื่องลึกลับ มันเป็นโครงการที่ขับเคลื่อนด้วยผลิตภัณฑ์ในโลก DeFi ซึ่งสร้างปริมาณด้วยเทรดเดอร์จริง

2. เบื้องหลังความฮิตของ HYPE — เรื่องราวหุ้นส่วนของการแลกเปลี่ยนบนบล็อกเชน

เมื่อพูดถึง Hyperliquid จะหลีกเลี่ยงไม่ได้ที่จะพูดถึง HYPE หลายคนเข้าใจ HYPE ว่าเป็นเพียงโทเคนแพลตฟอร์ม แต่ถ้ามองจากมุมมองนี้ มูลค่าของมันก็จะดูธรรมดามาก

ดังนั้น HYPE จึงเปรียบเสมือนสินทรัพย์ผสม มันสะท้อนทั้งความคาดหวังในการสร้างมูลค่าของแพลตฟอร์มเทรด และผลกระทบเชิงเครือข่ายของสินทรัพย์พื้นฐานในบล็อกเชน โดยเฉพาะอย่างยิ่งเมื่อพึ่งพาการเทรดอนุพันธ์

อนุพันธ์เป็นเครื่องยนต์ของโลกคริปโต ตลาดสกุลเงินดั้งเดิมเน้นการซื้อขายสินทรัพย์ ส่วนตลาดสัญญาเป็นเหมือนคาสิโนที่เก็บค่าธรรมเนียมอย่างต่อเนื่อง การเทรดบ่อยขึ้น ค่าธรรมเนียมก็มั่นคงมากขึ้น และความผูกพันของผู้ใช้ก็แน่นหนาขึ้น

อำนาจของ CEX ส่วนใหญ่มาจากสัญญา ในขณะที่ความหมายของ Hyperliquid คือ การแสดงให้ตลาดเห็นเป็นครั้งแรกว่าสัญญาเทรดบนบล็อกเชนไม่จำเป็นต้องเป็นของศูนย์กลางเท่านั้น หากประสบการณ์ดี, ความลึกแข็งแกร่ง, การชำระบัญชีเสถียร ก็สามารถรองรับความต้องการเทรดอนุพันธ์ขนาดใหญ่บนบล็อกเชนได้เช่นกัน

ดังนั้น แนวคิดของ HYPE จึงเกิดขึ้น หาก Hyperliquid สามารถแย่งชิงส่วนแบ่งตลาดสัญญาบนบล็อกเชนได้มากขึ้น ก็อาจกลายเป็น “Binance บนบล็อกเชน” ได้ และ HYPE ก็ถูกเปรียบเทียบโดยอัตโนมัติว่าเป็นสินทรัพย์คล้าย BNB

แต่ Hyperliquid ไม่ได้พอใจแค่เป็นแพลตฟอร์มสัญญา มันยังเดินหน้าสู่การพัฒนา HyperEVM ในปี 2025-2026 ซึ่งหมายความว่ามันจะขยายตัวจากการเป็นแพลตฟอร์มเทรด ไปสู่การเป็นระบบนิเวศทางการเงินบนบล็อกเชน

ความหมายของ EVM ที่รองรับก็ง่ายมาก มันสามารถดึงดูดนักพัฒนาจากระบบนิเวศ Ethereum ให้สร้างแอปพลิเคชันทางการเงินต่าง ๆ บน Hyperliquid ได้

การเป็นศูนย์กลางของการเทรดให้ปริมาณและเงินทุน ขณะที่ระบบนิเวศให้แอปพลิเคชันและความผูกพัน นี่คือเส้นทางที่ CEX ประสบความสำเร็จในรอบสิบปีที่ผ่านมา: เริ่มจากใช้การเทรดเป็นทางเข้า แล้วขยายด้วยระบบนิเวศเพื่อสร้างเกราะป้องกัน การนำแนวทางนี้มาสู่บล็อกเชน Hyperliquid กำลังทำเช่นนั้น

นอกจากนี้ Hyperliquid ยังเน้นการสื่อสารแบบ “ศาสนาของวงการคริปโต” ที่เน้นผลิตภัณฑ์, เทรดเดอร์, ชุมชนเป็นหลัก ซึ่งทำให้กลุ่มผู้ใช้ส่วนใหญ่เป็นเทรดเดอร์มืออาชีพและนักเทรดความถี่สูง มากกว่ากลุ่มนักลงทุนรายย่อยที่หวังแค่ได้รับ Airdrop

โครงสร้างผู้ใช้แบบนี้ส่งสัญญาณชัดเจนว่า นี่ไม่ใช่ความเฟื่องฟูปลอมที่เกิดจากการสนับสนุนด้วยเงินอุดหนุน แต่เป็นตลาดเทรดจริงที่ยั่งยืน ความรู้สึกนี้ หลังจากผ่านประสบการณ์ของโปรเจกต์ฟองสบู่มากมาย จะกลายเป็นสิ่งที่มีค่าอย่างยิ่ง

3. ความท้าทายของ Hyperliquid: ความขัดแย้งของความกระจายอำนาจ, ความเสี่ยงเชิงระบบ, กลไก HLP, การควบคุมดูแล

ถ้าดูแค่เส้นทางการเติบโตของ Hyperliquid หลายคนอาจคิดว่า “ราชาแห่งสัญญาบนบล็อกเชน” เกิดขึ้นแล้ว แต่ความจริงแล้ว Hyperliquid ก็มีข้อถกเถียงมากมาย ซึ่งส่วนใหญ่มาจากเส้นทางธุรกิจที่มีความขัดแย้งในตัวเอง

ความขัดแย้งที่ใหญ่ที่สุดคือเรื่องความกระจายอำนาจ Hyperliquid ถูกเรียกว่า “Binance บนบล็อกเชน” ซึ่งเป็นคำชมก็ได้ คำวิจารณ์ก็ได้ เพราะมันทำประสบการณ์ได้ดีเยี่ยม แต่ก็ในบางด้านก็คล้ายแพลตฟอร์มศูนย์กลาง เช่น การควบคุมความเสี่ยง การบล็อกที่อยู่ การจำกัดบัญชี ฯลฯ

Hyperliquid ปัจจุบันใช้แนวทางกลาง ๆ ที่เน้นความใช้งานได้จริง เพื่อรักษาเสถียรภาพของระบบเทรด ลดความเสี่ยงจากการโจมตีและเงินทุนผิดปกติ อาจต้องใช้มาตรการควบคุมความเสี่ยงที่เข้มงวดยิ่งขึ้น

แต่ปัญหาคือ ยิ่งควบคุมความเสี่ยงเข้มงวดยิ่งคล้าย CEX ยิ่งคล้าย CEX ก็ยิ่งลดความกระจายอำนาจลง ความขัดแย้งนี้จะไม่หายไป แต่จะยิ่งรุนแรงขึ้นเมื่อขนาดและอิทธิพลเพิ่มขึ้น เพราะเมื่อแพลตฟอร์มมีปริมาณการเทรดและอิทธิพลมากขึ้น ก็ยิ่งต้องบริหารความเสี่ยงมากขึ้น และก็ถูกกดดันให้รับผิดชอบมากขึ้นเช่นกัน

ความเสี่ยงอีกด้านมาจากระบบอนุพันธ์เอง สัญญาถาวรเป็นผลิตภัณฑ์ทางการเงินที่ซับซ้อนมาก ความเสี่ยงเชิงระบบ เช่น ตลาดสุดขั้ว การชำระบัญชีต่อเนื่อง กองทุนประกันไม่พอ เงินล้มเหลว ระบบลดสัญญาอัตโนมัติที่ล้มเหลว ล้วนเป็นจุดเสี่ยงที่อาจทำให้ความเชื่อมั่นเสียหายได้

ความท้าทายของ Hyperliquid คือ การรักษาความโปร่งใสบนบล็อกเชน ในขณะเดียวกันก็ต้องมั่นใจว่าการชำระบัญชีในช่วงตลาดสุดขั้วจะเชื่อถือได้

CEX เมื่อเจอ “นกอินทรีสีดำ” ก็สามารถใช้กลไกนอกบล็อกเชน เช่น หยุดการเทรด ปรับความเสี่ยง ลดสัญญา บังคับลดตำแหน่ง หรือเปลี่ยนกฎชั่วคราวได้ แต่ระบบบนบล็อกเชนยากกว่านั้น ต้องออกแบบกลไกที่แข็งแกร่งและรองรับแรงกดดันได้ดี Hyperliquid เคยผ่านการทดสอบความกดดันสุดขั้วนี้แล้วหรือยัง? เป็นคำถามที่ต้องระวังอย่างยิ่ง

ความเสี่ยงสุดท้ายคือ HLP หลายคนมองว่าเป็น “กองทุนสร้างรายได้เสถียร” แต่แท้จริงแล้วมันเป็น “กองทุนทำตลาด” ผลตอบแทนมาจากค่าธรรมเนียมและสเปรด แต่ความเสี่ยงมาจากความได้เปรียบของเทรดเดอร์ฝ่ายตรงข้ามและผลกระทบในช่วงตลาดสุดขั้ว การเป็นผู้ให้บริการสภาพคล่องไม่ใช่ธุรกิจไร้ความเสี่ยง มันเป็นเรื่องของความเชี่ยวชาญ HLP คือการฝากเงินให้ระบบทำหน้าที่เป็นผู้ให้บริการสภาพคล่อง และคุณต้องรับความเสี่ยงจากการถูก “มืออาชีพ” ล้วงผลกำไร

ในช่วงขาขึ้น ปริมาณมาก ค่าธรรมเนียมสูง ผลตอบแทนดูดี แต่ในช่วงตลาดสุดขั้ว ก็อาจเกิดการขาดทุนอย่างชัดเจน สำหรับผู้ใช้ทั่วไป ความเสี่ยงสูงสุดไม่ใช่แค่ขาดทุน แต่คือความเข้าใจผิดว่ามันเป็นการลงทุนที่เสี่ยงต่ำ

ความเสี่ยงสุดท้ายคือ การเผชิญหน้ากับกฎระเบียบและโลกแห่งความเป็นจริง สัญญาอนุพันธ์ในระบบการเงินแบบเดิมอยู่ภายใต้การควบคุมอย่างเข้มงวด และสัญญาถาวรในหลายประเทศก็เป็นสินค้าที่อ่อนไหว Hyperliquid ในฐานะแพลตฟอร์มบนบล็อกเชนในระยะสั้นอาจอยู่ในเขตสีเทา แต่เมื่อขยายตัวเข้าสู่สายตาสาธารณะ ความกดดันด้านกฎระเบียบก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้

สรุป

Hyperliquid ไม่ใช่เทพเจ้า มันคือสัญลักษณ์ของการเข้าสู่ “ยุคของการเทรดใน DeFi”

ความสำคัญของ Hyperliquid ไม่ใช่เพราะมันทำให้โทเคนบางตัวราคาขึ้น แต่เพราะมันพิสูจน์ให้เห็นว่า สัญญาอนุพันธ์บนบล็อกเชนไม่จำเป็นต้องอยู่ในสถานะ “ใช้งานได้แต่ใช้งานไม่ดี” อีกต่อไป แต่สามารถสร้างประสบการณ์ใกล้เคียงกับศูนย์กลาง และดึงดูดเทรดเดอร์จริงให้ย้ายมาใช้

แต่ในมุมมองการลงทุน โครงการนี้ยังเป็นระบบผลิตภัณฑ์อนุพันธ์ที่มีความเสี่ยงสูง ยังมีข้อถกเถียงเรื่องความกระจายอำนาจ และยังต้องเผชิญกับความผันผวนในตลาดและกฎระเบียบในอนาคต

ถ้าพูดว่า DeFi ในอดีตเป็นเพียงโปรโตคอล ตอนนี้ Hyperliquid เป็นตัวแทนของการเข้าสู่ยุคของการตลาดใน DeFi มันไม่ใช่จุดสิ้นสุด แต่เป็นจุดเปลี่ยนสำคัญ