หุ้นส่วน Dragonfly Haseeb: ความจริงอันโหดร้าย 13 ข้อเกี่ยวกับการก่อตั้ง VC ที่ไม่มีใครบอกคุณ

ผู้เขียน: Haseeb, Dragonfly Managing Partner

แปลโดย: Peggy, BlockBeats

บทบรรณาธิการ: ในช่วงเวลาที่คำว่า “คริปโตตายแล้ว” ถูกประกาศซ้ำแล้วซ้ำเล่า ท่ามกลางเสียงรบกวนในวัฏจักรนี้ ผู้เขียน Haseeb Qureshi (Dragonfly Managing Partner) ได้สะท้อนประสบการณ์ส่วนตัวและย้อนดูขั้นตอนการสร้างบริษัท VC ด้านคริปโตตั้งแต่เริ่มต้นจนเติบโตเป็นระดับใหญ่ พร้อมพูดคุยเกี่ยวกับการระดมทุน การกำหนดตำแหน่ง การชนะดีล การสนับสนุนหลังการลงทุน และการสร้างทีม

บทความนี้วิเคราะห์กลไกการดำเนินงานของ VC จากมุมมองเชิงปฏิบัติ: ในโครงสร้างที่ผลตอบแทนเป็นการแจกแจงแบบพลังงาน (power law) วิธีเข้าใจ “การตัดสินใจที่ไม่เป็นเอกฉันท์” วิธีมองอัตราความสำเร็จและกลยุทธ์การถือครองซ้ำซ้อน ทำไม “การชนะดีล” ถึงสำคัญกว่าการเลือกโปรเจกต์ที่ถูกต้อง และทำไมธุรกิจนี้จึงต้องใช้ความอดทนระยะยาว

สำหรับผู้ที่อยากเข้าใจว่ากลไกของ VC ทำงานอย่างไร นี่คือประสบการณ์ตรงและเฉพาะเจาะจงที่แบ่งปันกัน

ต่อไปนี้คือเนื้อหาเดิม:

ฉันมีนิสัยไม่ดี: เมื่อทำอะไรสำเร็จแล้ว จะอดไม่ได้ที่จะเขียนว่าฉันทำได้อย่างไร

เราเพิ่งเสร็จสิ้นการระดมทุน Dragonfly Fund IV ซึ่งเป็นกองทุน VC ด้านคริปโตมูลค่า 650 ล้านดอลลาร์ (ในขณะเดียวกัน สื่อเกือบครึ่งก็ยังคงคิดว่า “คริปโตตายแล้ว”) ปัจจุบันเราดูแลสินทรัพย์ประมาณ 4 พันล้านดอลลาร์ มีทีมงานประมาณ 45 คนในนิวยอร์ก ซานฟรานซิสโก และสิงคโปร์ และกลายเป็นหนึ่งในแพลตฟอร์ม VC ที่ใหญ่ที่สุดในอุตสาหกรรมนี้ ซึ่งหลายคนบอกว่า “ไม่รอด”

ดังนั้น เมื่อมีคนถามให้เขียนว่า Dragonfly ก้าวมาถึงจุดนี้ได้อย่างไร ผมก็คิดอยู่พักหนึ่ง: เอาเถอะ ทำไมจะไม่ล่ะ

จริงๆ แล้ว ถ้าในช่วงเริ่มต้นสร้าง Dragonfly มีใครสักคนให้แผนภาพ “วิธีสร้าง VC จากศูนย์” ให้ผม มันคงมีค่ามากสำหรับผม แต่ความเป็นจริงคือ—แทบไม่มีใครบอกคุณเรื่องนี้

พูดตรงๆ บทความนี้คงมีประโยชน์กับแค่ 0.01% ของผู้อ่านเท่านั้น การเขียนยาวขนาดนี้อาจไม่มีความหมาย แต่ก็ช่างเถอะ ถ้าคุณกำลังคิดจะสร้าง VC หรือคุณคือคนที่เป็นเหมือนผมเมื่อ 10 ปีก่อน—บทความนี้คือสำหรับคุณ

ครั้งแรกที่ผมเข้าสู่วงการ VC ด้านคริปโต ในสายตาคนส่วนใหญ่ ว่าอุตสาหกรรมนี้ “ตายแล้ว” ช่วงปี 2018 หลังจากฟองสบู่อ ICO แตกพัง อุตสาหกรรมก็ร่วงลงอย่างรวดเร็ว คนส่วนใหญ่ที่เข้ามาในตอนนั้นก็ออกไปหมดแล้ว

แต่ผมเชื่อเสมอว่า คริปโตเป็นสิ่งที่ต้องอยู่ต่อไปในระยะยาว—มันเป็นแนวคิดที่เมื่อคุณเข้าใจแล้ว จะไม่สามารถ “แกล้งไม่รู้” ได้อีกต่อไป ดังนั้น เมื่อมีคนถามว่าทำไมผมยังคงมองบวกต่อคริปโต คำตอบง่ายๆ คือ: ถ้าผมไม่เชื่อ ก็ออกไปแล้ว ตอนนี้มันสายเกินไปแล้ว ความมองในแง่ดีนี้แพร่กระจายไปถึงหลังสมองของผมแล้ว

ดังนั้น เมื่อผมและ Bo พบกันและตัดสินใจสร้าง Dragonfly เราไม่ได้คาดหวังว่าตลาดจะร้อนแรง แต่ทุก VC ก็ต้องเริ่มจากศูนย์

บทเรียน #0: กองทุนแรก คุณต้องเดิมพันชีวิตของคุณ

เส้นชีวิตของ VC มีเพียงเส้นเดียว: เงิน

เพื่อมีกองทุน คุณต้องสามารถระดมทุนได้ก่อน ถ้าคุณไม่มีความสามารถในการเข้าถึงเงินทุน (หรือไม่มีหุ้นส่วนที่ช่วยระดมทุน) ก็แปลว่าคุณยังไม่พร้อมสร้างกองทุน

กองทุนแรก คุณต้องเริ่มจากการระดมทุนจากเพื่อนฝูง ผู้บังคับบัญชา ผู้บังคับบัญชาของเขา หรือใครก็ตามที่คุณรู้จัก มีเงิน มีชื่อเสียง—even ถ้าแค่พยักหน้าให้ก็พอ

ถ้าชื่อเสียงของคุณยังไม่ได้ผูกติดกับกองทุนนี้ แสดงว่าคุณยังเสี่ยงไม่พอ ผมเคยเห็นผู้จัดการกองทุนครั้งแรกหลายคน ฝันว่าจะรักษาชื่อเสียงไว้ได้แม้กองทุนล้มเหลว

เป็นความฝันลมๆ แล้งๆ

ถ้าคุณไม่ทุ่มเทเต็มที่ โอกาสสำเร็จแทบเป็นไปไม่ได้ ถ้าคุณล้มเหลว ก็แน่นอนว่าจะอายและอาจสูญเสียเงินของคนสำคัญไป แต่ถ้าคุณอยากมีโอกาสสำเร็จ คุณต้องใช้ทุกทรัพยากรที่มี เพื่อทำให้กองทุนแรกสำเร็จ ถ้าคุณไม่เต็มใจทำแบบนั้น ก็อย่าแม้แต่จะพยายามสร้าง VC

เมื่อคุณได้รับเงินทุนจากคนที่มีเหตุผลที่จะสนับสนุนคุณแล้ว ก็ต้องก้าวไปสู่กองทุนที่ใหญ่ขึ้น เช่น Family Office (ครอบครัวมหาเศรษฐี) Fund of Funds (กองทุนที่ลงทุนในกองทุนอื่น) “กองทุนสถาบัน” (เช่น กองทุนบำเหน็จบำนาญ มูลนิธิ หรือกองทุนความมั่งคั่งแห่งชาติ)

โดยประมาณ เรียงลำดับจากง่ายไปยาก จากต่ำไปสูง

ตอนนี้คุณก็เริ่มนำเสนอแผนกองทุนของคุณให้กับนักลงทุนที่มีเงินมากมายเหล่านั้น แต่คำถามคือ: ในฐานะมือใหม่ คุณจะทำอย่างไรให้พวกเขาเชื่อใจและฝากเงินกับคุณ?

คำตอบเดียวคือ: คุณต้องมีข้อได้เปรียบที่ชัดเจนและสามารถอธิบายได้

บทเรียน #1: ค้นหาจุดแข็งเฉพาะตัวที่คุณทำได้ดีกว่าคนอื่น แม้จะเล็กน้อยก็ตาม

ตอนที่เราก่อตั้ง Dragonfly วงการ VC ด้านคริปโตยังเล็กมาก แต่ก็มีบริษัทใหญ่ครองตลาดอยู่แล้ว เช่น Polychain, Pantera, a16z ในสายตาเรา พวกเขาคือยักษ์ใหญ่ที่ไม่สามารถเขย่าได้

ดังนั้น ในช่วงแรก เราไม่สามารถเป็นผู้นำในการลงทุนใดๆ ได้ ไม่มีใครอยากให้เงินเรา เราต้องหาแนวทางที่จะ “แทรกเข้าไปในรอบ” เหมือนกับสตาร์ทอัพ กองทุนใหม่ต้องโฟกัส

แนวคิดแรกคือ: Bo อยู่เอเชีย ผมอยู่สหรัฐอเมริกา เราจะทำ “สะพานเชื่อมระหว่างตะวันออกและตะวันตก” คริปโตเป็นระดับโลก เราสามารถเป็นสะพานเชื่อมระหว่างเอเชียและอเมริกา ช่วยให้ผู้ก่อตั้งทั้งสองฝั่งเข้าถึงตลาดของกันและกัน

ตำแหน่งนี้ไม่เพียงพอที่จะเป็นผู้นำในการลงทุน ไม่มีผู้ก่อตั้งคนไหนอยากให้ “กองทุนตะวันออก-ตะวันตก” เป็นผู้นำ แต่ก็เพียงพอที่จะเป็นกลยุทธ์ ช่วยให้เราได้ที่นั่งเล็กๆ ซึ่งก็เพียงพอให้เราเริ่มแทรกเข้าไป

บทเรียน #2: ทำงานที่ยากและน่าเบื่อให้สำเร็จ

ปรากฏว่า การทำงานแบบ “ออริจินัล” ระหว่างเอเชียและอเมริกา เกือบไม่มีใครกล้าทำตามเรา ผมเคยสงสัย: ทำไมโอกาสชัดเจนขนาดนี้ ไม่มีใครทำ?

ต่อมา ผมเข้าใจคำตอบ: เพราะมันยากมากจริงๆ

นั่นหมายความว่า เราต้องบริหารกองทุนในสองทวีป พร้อมกัน งานหนักมาก ต้องประสานงานหลายฝ่าย ทำ Zoom ยามดึก พูดหลายภาษา และแทบไม่มีชีวิตปกติ

ถ้าทำได้สำเร็จโดยไม่ลำบาก ก็ใครอยากเลือกเส้นทางนี้? แต่เราไม่มีทางเลือกอื่น ดังนั้น เราก็สู้เต็มที่ เราเหนื่อยกว่าคนอื่น และปรับตัวให้เข้ากับความแตกต่างของเวลา

หลายคนมอง VC เป็นอาชีพที่ดูสง่างาม: ไปพักผ่อนในฤดูร้อน จัดกิจกรรมรายไตรมาสเพื่อเล่นสกี แต่เราไม่เคยทำแบบนั้น ไม่มีเงิน ไม่มีเวลา ไม่มีเวลาหายใจ เราใกล้เคียงกับ “กีฬาในฤดูหนาว” ที่สุดก็แค่ช่วงฤดูหนาวของคริปโต

บทเรียน #3: ทำเหมือนสตาร์ทอัพ ค้นหาการปรับปรุงอย่างสุดโต่ง

เมื่อคุณมีมุมมองและสามารถเข้ารอบได้แล้ว ขั้นตอนต่อไปคือสร้างวงจร feedback ยิ่งแน่นเท่าไหร่ ยิ่งดีเท่านั้น

นักลงทุนมักเรียกร้องให้สตาร์ทอัพเป็นข้อมูลและวัดผลได้สูง แต่ตัวเองมักไม่ทำเช่นนั้น

คุณควรบันทึกทุกอย่าง: การสนทนา โอกาสที่พลาด ไปจนถึงการใช้ AI บันทึกและวิเคราะห์การระดมทุนและการประชุมลงทุนของคุณ วิเคราะห์ดีลใหญ่ในอุตสาหกรรมเพื่อเข้าใจว่าทำไมถึงสำเร็จ สรุปเป็นทฤษฎี ศึกษานักลงทุนที่ประสบความสำเร็จ แล้วสรุปคุณลักษณะร่วม ปัจจุบัน AI ทำให้เรื่องนี้ง่ายขึ้นมาก

แต่ส่วนใหญ่ของนักลงทุนไม่สนใจเรื่องเหล่านี้ พวกเขาอาศัย “ความรู้สึก” ในการลงทุน ความสำเร็จขึ้นอยู่กับโชคและเครือข่าย

โชคอาจช่วยชั่วคราว แต่ไม่ใช่กลยุทธ์ และไม่สามารถสร้างผลตอบแทนแบบทบต้นได้

บทเรียน #4: คนคือทุกสิ่ง

ระดับการบริหารของ VC ส่วนใหญ่มักแย่ ผมหมายถึง การบริหารจัดการองค์กร การสื่อสารแบบตัวต่อตัว ระบบการพัฒนา การตั้ง KPI การแบ่งหน้าที่ ความโปร่งใส การประชุมทีม… สิ่งพื้นฐานเหล่านี้หลาย VC ทำได้แย่มาก

ผมเข้าใจเหตุผลในภายหลัง: เพราะ VC ไม่ได้คัดเลือกคนเก่งด้านการบริหารเหมือนบริษัท

ถ้าบริษัทบริหารแย่ ก็ล้มเหลวในที่สุด แต่ VC เป็นอุตสาหกรรมที่ผลตอบแทนเป็นพลังงาน (power law) ถ้ามีคนไม่กี่คนสร้างผลตอบแทนแบบพลังงาน กองทุนก็อยู่รอดได้ ถึงแม้การบริหารโดยรวมจะไม่ดี

แต่ในระยะยาว การบริหารที่ดีเป็นข้อได้เปรียบ มันช่วยรักษาคนเก่งไว้ และทำให้พวกเขาเติบโตเป็นผู้นำรุ่นต่อไป ในเรื่อง “การส่งต่อรุ่น” และการเลื่อนตำแหน่งภายใน VC มักทำได้แย่ ผู้อื่นกลัวจ้างคนที่ฉลาดกว่าตัวเอง

ที่ Dragonfly เราดึงดูดและรักษาคนเก่งที่ควรไปอยู่แพลตฟอร์มใหญ่กว่า เราให้ความมั่นคง อำนาจเสียง และความเป็นอิสระ แสดงให้เห็นว่าเราให้ความสำคัญกับพวกเขา นี่คือเหตุผลสำคัญที่เราสามารถแข่งขันกับคู่แข่งได้

บทเรียน #5: ต้องกล้าหาญและทะเยอทะยานอย่างบ้าคลั่ง

สิ่งที่ผมยังรู้สึกแปลกใจคือ คนส่วนใหญ่ที่ตั้งคำถามว่า “คุณอยากเป็นองค์กรแบบไหน” ก็ไม่สามารถตอบได้ชัดเจน “เราต้องการลงทุนในบริษัทดีๆ เป็นเพื่อนร่วมทางที่ดีที่สุดของผู้ก่อตั้ง”

น่าขยะแขยง นี่เหมือนกับนักสตาร์ทอัพที่บอกว่า “เป้าหมายของเราคือเพิ่มมูลค่าหุ้นสูงสุด”

ต้องมีความทะเยอทะยานจริงๆ และต้องพูดออกมา

ตอนก่อตั้ง เรามีความทะเยอทะยานง่ายๆ คือ: เอาชนะ Polychain

แค่นั้น ตอนนั้น Polychain เป็นสัญลักษณ์ของคริปโต VC หลังจากที่เราทำได้จริง ผมก็รู้ว่าต้องอัปเกรดเป้าหมาย: เป็นหนึ่งใน 3 อันดับแรกของกองทุนคริปโต เป้าหมายนี้ผลักดันเรามานาน ตอนนี้ผมคิดว่าเราเป็นหนึ่งใน 3 แล้ว เป้าหมายต่อไปคือเป็นอันดับ 2 แล้วก็อันดับ 1 แล้ว คุณผู้อ่านลองตัดสินใจเองว่าถึงจุดไหนแล้ว

บทเรียน #6: แสร้งทำเป็นว่าทำได้ แล้วต้องทำให้ได้จริง

กองทุนแรก คุณไม่มีแบรนด์เลย ดังนั้น คุณต้องใช้การรับรองทางสังคมที่มีอยู่ให้สร้างภาพลักษณ์แบรนด์

เข้าร่วมดีลฮอตๆ ให้ได้ แม้จำนวนเงินจะน้อย ก็เก็บโลโก้ แล้วใช้โลโก้สร้างโลโก้ เพิ่มชื่อเสียงในโปรเจกต์ต่างๆ ใน Fund I เราเขียนเช็คเล็กๆ ในบริษัทดังๆ หลายแห่ง เช่น dYdX, Anchorage, Starkware เงินเหล่านี้ไม่สำคัญเท่าไหร่ แต่ชื่อเหล่านี้ช่วยให้เราก้าวต่อไปได้

เราประกาศตัวเองว่าเป็น “กองทุนที่ขับเคลื่อนด้วยงานวิจัย” ซึ่งหมายถึงการเขียนบล็อกเกี่ยวกับแนวคิด “ถ้าเป็นแบบนี้จะดีไหม” เราเรียกมันว่า Dragonfly Research ซึ่งในตอนนั้นก็ถือเป็นการวิจัยอย่างหนึ่ง

เรายังอ้างว่าเชื่อมต่อในเอเชียได้ดีที่สุด ซึ่งในเชิงทฤษฎีเป็นจริง แต่แรกเริ่มเราไม่รู้ว่าคนอื่นอยากได้อะไรจากเอเชีย เราเล่าเรื่องและทดลองไปเรื่อยๆ จนระบบเป็นรูปเป็นร่าง ตอนแรกเราพยายามเล่าเรื่องให้ได้ผลจริงๆ

บทเรียน #7: แนวโน้มไม่ใช่เพื่อนคุณ

ต่อต้านแรงกดดันให้ตามเทรนด์ในคริปโต เช่น NFT, TCR, P2E, โทเคนแชทบอท, meme coin ที่ได้รับการสนับสนุนจาก VC…

การลงทุนที่ประสบความสำเร็จที่สุดของเรา มักมาจากการหลีกเลี่ยงความบ้าคลั่ง—และการถือครองในช่วงที่คนอื่นยอมแพ้ Terra, Axie, Yuga เราไม่ได้เข้าไปลงทุน แต่หลังจาก Terra ล่ม เราก็ลงทุนใน Ethena ในรอบ seed และก่อนเลือกตั้ง 2024 ก็ลงทุนใน Polymarket

แต่ละรอบมีเรื่องราวที่น่าดึงดูดใจ คุณจะรู้สึกกดดันจากทีม LP และ Twitter แต่สุดท้าย เทรนด์ส่วนใหญ่ก็เป็นแค่การเสียเงินเปล่า

สิ่งที่ยากที่สุดคือจิตใจ เมื่อคุณปฏิเสธโปรเจกต์ที่ทุกคนอยากได้ แล้วมันพุ่งขึ้น 5 เท่าในสัปดาห์หน้า คุณอาจรู้สึกเหมือนไอ้โง่ แต่การตามเทรนด์มักจบลงด้วยพอร์ตโฟลิโอ “โปรเจกต์ยอดนิยมเมื่อ 18 เดือนก่อน” ซึ่งเป็นการจัดสรรที่แย่ที่สุด

งานของคุณคือการลงทุนในสิ่งสำคัญในอีก 3-5 ปีข้างหน้า ในขณะที่ตลาดร้อนแรงแทบไม่เคยมีความสามารถในการมองการณ์ไกลเช่นนี้

บทเรียน #8: ควบคุมความสามารถในการสื่อสารและเผยแพร่

เคยมีคนบอกว่า a16z เป็น “บริษัทสื่อที่มีธุรกิจ VC” ซึ่งตอนนั้นเป็นเรื่องล้อเล่น แต่ตอนนี้กลายเป็นความจริง

VC เป็นธุรกิจเล่าเรื่อง คุณต้องสร้างกลุ่มเป้าหมาย ให้ทั้งทีมกลายเป็นแหล่งสัญญาณ ส่งเสริมสมาชิกให้สร้างแบรนด์ส่วนตัวและกล้าพูด แบรนด์ของ VC นอกจากคุณจะเป็น Sequoia ก็แทบจะขึ้นอยู่กับบุคคล นี่คือธุรกิจของ “คน”

บางกองทุนห้ามพนักงานทวิต ผมไม่เข้าใจเลย ถ้าคุณอยากให้ผู้ก่อตั้งเก่งด้านโซเชียลมีเดีย ทำไมตัวคุณเองไม่ทำ?

บทเรียน #9: สร้างอำนาจ

นี่คือก้าวสำคัญที่ทำให้กองทุนกลายเป็นผู้เล่นระดับแนวหน้า

เมื่อ Dragonfly เริ่มมีอิทธิพล หลายช่องทางก็เปิดออกเอง เช่น ตลาดแลกเปลี่ยน ธนาคาร โบรกเกอร์ แม้แต่โปรเจกต์ที่เราไม่เคยลงทุน ก็อยากสร้างความสัมพันธ์ ตอนแรกผมคิดว่านี่เป็นการรบกวน: ทำไมไม่ไปดูโปรเจกต์ใหม่ๆ แทนที่จะคุยกับสถาบันเก่า?

แต่ต่อมา ผมเข้าใจว่า: จุดประสงค์ของ VC คือ การสร้างแบรนด์และอำนาจ คุณชนะดีลเพราะผู้ก่อตั้งเชื่อว่าคุณมีเงินดีกว่าคนอื่น จริงๆ แล้ว เงินเป็นสีเขียวทั้งหมด

Marc Andreessen เคยพูดว่า: งานของ VC คือ การให้แบรนด์และอำนาจของตัวเองแก่คนที่ยังไม่มีมัน ดังนั้น คุณต้องมีทั้งแบรนด์และอิทธิพล ผู้ก่อตั้งอยากรู้ว่าคุณสามารถพาพวกเขาเข้าไปในห้องประชุมและพูดได้มีน้ำหนักไหม

เมื่อกองทุนเติบโต คุณต้องเปลี่ยนจากแค่เป็นองค์กรลงทุน เป็นแพลตฟอร์มที่สนับสนุนอย่างแท้จริง ผู้นำในโปรเจกต์ต้องการมากกว่าทุน พวกเขาต้องการให้คุณช่วยผลักดันสิ่งต่างๆ เราสร้างทีมแพลตฟอร์มใน Dragonfly ตั้งแต่การออกแบบโทเคน การเปิดตัวแลกเปลี่ยน ไปจนถึงการว่าจ้างผู้บริหาร ซึ่งอาจไม่ดูเท่ แต่สร้างผลตอบแทนแบบทบต้น เมื่อวงล้อหมุน มันก็ยากที่คู่แข่งจะเลียนแบบ

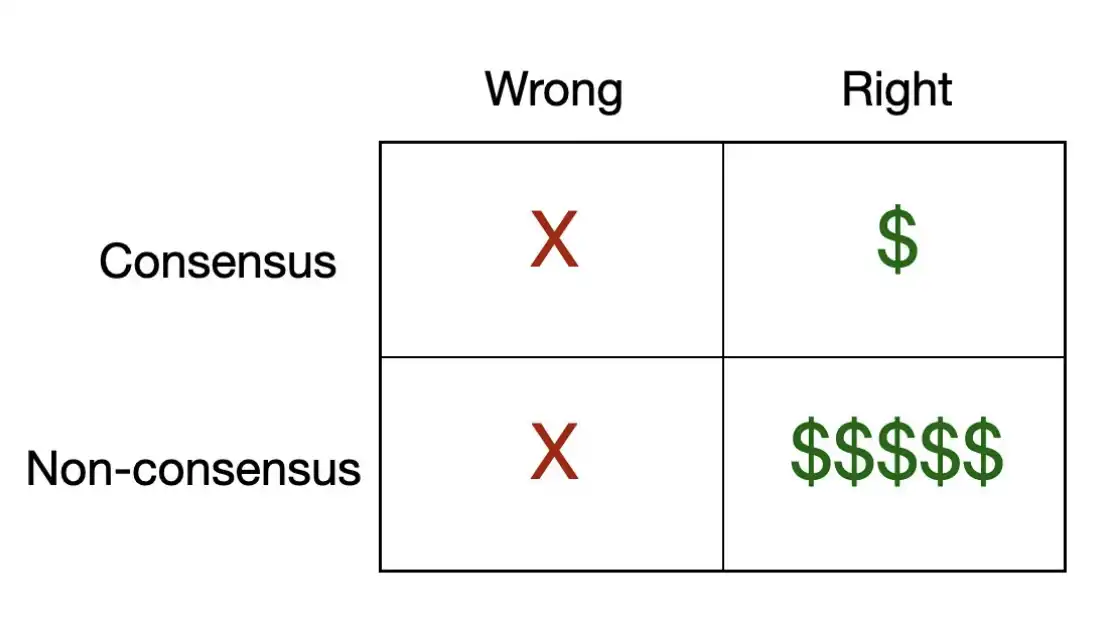

บทเรียน #10: เงินส่วนใหญ่มาจากดีลไม่กี่ดีล

มีเมทริกซ์ง่ายๆ ที่อธิบายแก่นแท้ของการลงทุน VC

หลายโปรเจกต์ที่ได้รับความนิยม เป็น “ดีลที่เป็นที่ยอมรับ” หมายความว่าคนส่วนใหญ่เชื่อว่ามันจะชนะ และสุดท้ายก็ชนะจริงๆ ดีลแบบนี้ไม่ได้แย่ แต่ยากที่จะทำกำไร เพราะราคาถูกบิดเบือนจากการประมูลอย่างรุนแรง

แทบทุกเงินที่ทำกำไรได้จริง มาจากดีล “ไม่เป็นที่ยอมรับแต่ถูกต้อง” เพราะดีลเหล่านี้มักถูกประเมินค่าต่ำเกินไปอย่างมีโครงสร้าง โอกาสที่จะได้ผลตอบแทนเกิน 100 เท่า เกือบทั้งหมดมาจากตรงนี้

ผลตอบแทนของการลงทุนใน VC เป็นการแจกแจงแบบพลังงาน (power law) ซึ่งคณิตศาสตร์เป็นเรื่องโหดร้าย ในกองทุนตัวอย่าง ผลตอบแทนจาก 3 ดีลแรก มักเกินผลตอบแทนจากดีลอื่นๆ ทั้งหมด รวมกัน นั่นหมายความว่า ดีลส่วนใหญ่ที่คุณทำ ไม่สำคัญในเชิงเดี่ยว สิ่งสำคัญคือ คุณต้องถูกต้องในหนึ่งหรือสองดีลที่กำหนดทั้งรอบ

นี่คือข้อสรุปที่ขัดแย้งกับความรู้สึก: อัตราความสำเร็จของคุณแทบไม่สำคัญ สิ่งที่สำคัญคือ คุณได้ลงแรงกี่ครั้ง แล้วถามตัวเองเสมอว่า: ดีลนี้มีโอกาสกลายเป็น “ดีลสร้างผลตอบแทน” ไหม?

ถ้าคำตอบคือ “ไม่” ทำไมต้องลงทุน?

และผลลัพธ์ที่โหดร้ายเท่ากันคือ: ดีลที่เป็นที่ยอมรับเกือบไม่เคยสร้างผลตอบแทนแบบนี้ ถ้าทุกคนคิดว่าโปรเจกต์นี้ดี ราคาก็สะท้อนแล้ว โอกาสขึ้นของคุณก็ถูกปิดกั้น การลงทุนที่ยั่งยืนมักเป็นโปรเจกต์ที่คนอื่นคิดว่าคุณโง่ที่จะลงทุน

บทเรียน #11: ถ้าคุณไม่ชนะดีลนี้ ทุกอย่างก่อนหน้านั้นก็ไม่มีความหมาย

วัฏจักรคุณค่าของ VC แบ่งเป็น 4 ขั้นตอน: Sourcing (หาโปรเจกต์) => Selection (คัดเลือก) => Winning (ชนะดีล) => Supporting (สนับสนุนหลังการลงทุน)

หาโปรเจกต์เป็นก้าวแรกของ VC ใหม่ คุณต้องสร้างกลไกที่สามารถหาโปรเจกต์ได้อย่างต่อเนื่อง

การคัดเลือก เป็นความสามารถที่หลายคนคิดว่าสำคัญที่สุด (“เลือกโปรเจกต์”) แต่ในความเป็นจริง มันเป็นเพียงส่วนเล็กๆ ของเกมทั้งหมด

การชนะดีล เป็นส่วนที่สำคัญที่สุด ถึงแม้คุณจะมีแหล่งโปรเจกต์และการคัดเลือกที่ดีที่สุด ถ้าผู้ก่อตั้งเลือกคนอื่น ก็ไม่มีความหมายเลย ในระดับสูงสุดของการลงทุน ความหายากที่สุดคือ “โอกาสเข้า” ดีที่สุดมักถูกซูเปอร์แอคทีฟ พวกเขาเลือกนักลงทุนเอง ดังนั้น คุณต้องให้เหตุผลว่าทำไมพวกเขาควรเลือกคุณ ซึ่งจะเชื่อมโยงกับแบรนด์ ความสามารถของแพลตฟอร์ม ความสัมพันธ์ระยะยาว และชื่อเสียง—ทุกอย่างมารวมกันตรงจุดนี้

สนับสนุนหลังการลงทุน เป็นขั้นตอนสุดท้าย และยังเป็นการเสริมสร้างวงจรเดิม “หาโปรเจกต์” และ “ชนะดีล” ให้แข็งแกร่งขึ้น การสนับสนุนเป็นตัวกำหนด NPS (Net Promoter Score) ของคุณ และเป็นตัวชี้วัดว่าวงจรนี้จะดำเนินต่อไปได้ไหม ถ้าคุณอยู่ข้างผู้ก่อตั้งจริง พวกเขาจะกลายเป็นผู้ขายปากต่อปากที่ดีที่สุดของคุณ แนะนำโปรเจกต์ดีๆ ให้คุณ และปกป้องชื่อเสียงของคุณในกลุ่มเล็กๆ อุตสาหกรรมนี้เล็กและปิดสนิท ข่าวลือแพร่เร็วมาก ผู้ก่อตั้งที่ไม่พอใจคุณ อาจทำลายดีลในอนาคตสิบกว่าดีล แต่ผู้ก่อตั้งที่พอใจจริง อาจเปิดประตูให้คุณในอีกสิบปีข้างหน้า

บทเรียน #12: การลงทุนใน VC เป็นธุรกิจ “รวยช้า”

คุณจะเห็นว่ามีคนจำนวนมากในวงการนี้ที่ก้าวขึ้นอย่างรวดเร็ว กลายเป็นดาวรุ่งพุ่งแรง

แต่คุณต้องรอพวกเขา บางคนรวยเร็วมาก บางคนเริ่มขี้เกียจ เชื่อว่าตัวเองสมควรประสบความสำเร็จแบบนี้อยู่แล้ว วงการคริปโตเป็นสนามที่คัดกรองอย่างโหดร้าย ทุกวัฏจักรจะมีคนรวยแบบฉับพลัน แต่ก็มีคนหายไปในแต่ละรอบ เช่น เทรดเดอร์ที่ทำกำไร 50 เท่า ก็หายไปในลิสบอน ผู้ก่อตั้งที่ระดมทุนด้วยการประเมินค่าบริษัทเกินจริง ก็ปิดกิจการในที่สุด สุดท้าย นักท่องเที่ยวก็ออกจากวงการ

คุณไม่ใช่นักท่องเที่ยว ใน VC การวัดความก้าวหน้าต้องใช้เวลาหลายปี ไม่มีใครรวยในคืนเดียว ผลงานส่วนใหญ่ของคุณมักเป็น unrealized asset ในหลายปีต่อมา นี่คือภาพสะท้อนของบทความใน The New York Times ที่ผมเคยอ่าน—

แต่ไม่เป็นไร

หน้าที่ของคุณคือขับเรือไปอย่างมั่นคง โคลน โขดหิน คลื่นขึ้นคลื่นลง—สิ่งเหล่านี้จะเกิดขึ้นเสมอ คุณต้องอยู่ตรงนั้น ร่วมกับทีม ร่วมกับผู้ก่อตั้ง และทั้งระบบนิเวศ ผลตอบแทนของคุณคือการเป็นทุนระยะยาว

ดังนั้น ต้องจริงจังกับการเป็นทุนระยะยาว

บทเรียน #13: เมื่อช่วงเวลาระดมทุนดี ก็รีบระดม

ผู้ก่อตั้งเกลียดการระดมทุน และ VC ก็เช่นกัน และก็ไม่ใช่เรื่องง่าย

การระดมทุนของ VC แตกต่างจากการระดมทุนของผู้ก่อตั้งอย่างสิ้นเชิง ผมมาจากชนชั้นกลาง เมื่อเป็นนักโป๊กเกอร์มืออาชีพ คิดว่าตัวเองเจอ “คนรวย” แล้ว แต่พอรู้ความจริง ก็พบว่ามันคนละระดับกัน

การระดมทุนเป็นศิลปะ และขึ้นอยู่กับว่าใครเป็นเป้าหมาย

การระดมจาก Family Office คือเรื่องความสัมพันธ์ พวกเขามีมรดกสืบทอดกันเป็นรุ่นๆ มีแนวทางเฉพาะตัว การสร้างความเชื่อมั่นต้องใช้เวลา พวกเขาพึ่งพาการรับรองจากสังคม

กองทุนสถาบันและ Fund of Funds เป็นอีกแบบหนึ่ง: กระบวนการเข้มงวด การตรวจสอบเยอะ กว่าการไปทานอาหารเย็น พวกเขาต้องเห็นผลงาน กระบวนการ และความได้เปรียบที่ยั่งยืน

เพื่อเป็นนักระดมทุนที่เก่ง คุณต้องเก่งทั้งสองภาษา

แต่โดยรวม การระดมทุนสำเร็จต้องมีเงื่อนไขเดียว: ต้องอยู่ในสภาพที่ดี หรือมีผลตอบแทนแล้ว ถ้ายังไม่มี ก็ต้องเล่าเรื่องที่ดีมากๆ ว่าผลตอบแทนจะมาจากไหน

สุดท้ายและสำคัญที่สุด: โอกาสเป็นทุกอย่าง

LP มักจะซื้อในราคาสูงและขายในราคาต่ำ ดังนั้น คุณควรทำตรงกันข้าม แนวคิดฟังดูง่าย แต่ในทางปฏิบัติยากมาก

หน้าต่างการระดมทุนที่ดีที่สุดมักเกิดขึ้นในช่วงตลาดร้อนแรงที่สุด และเป็นช่วงที่ LP ตื่นเต้นที่สุด ซึ่งเป็นช่วงที่คุณควรระมัดระวังในการลงทุนที่สุด ในขณะที่ช่วงตลาดตกต่ำและอารมณ์ต่ำสุด เป็นช่วงที่ LP ไม่อยากให้คุณลงทุน แต่เป็นช่วงที่ควรทำ

สุดยอด VC จะรู้จักระดมทุนในช่วงที่เงื่อนไขดีที่สุด และออกจากตลาดในช่วงที่ราคาดีที่สุด ซึ่งสองสิ่งนี้แทบไม่เคยเกิดขึ้นพร้อมกัน

นี่คือประสบการณ์ที่ผมเรียนรู้จากการสร้าง Dragonfly ซึ่งอาจมีบางสิ่งที่ผมพลาดไป หรือยังมีบทเรียนที่ยังไม่ได้เรียนรู้

การสร้าง VC เป็นเรื่องที่กฎเกณฑ์เปลี่ยนแปลงอยู่เสมอ แต่หลักการพื้นฐานไม่เคยเปลี่ยน: เสี่ยงชื่อเสียงของคุณ ลงทุนในจุดแข็งของคุณ ทำงานหนักในงานที่คนอื่นไม่อยากทำ จ้างคนเก่งกว่าและดูแลพวกเขาอย่างดี และที่สำคัญที่สุดคือ มีความอดทน

การลงทุนเสี่ยงคือการรอคอยให้เวลาผ่านไปนานพอ คนที่อยู่ในวงการนี้และรอดพ้นจากความล้มเหลว จะเป็นผู้ที่ได้รับรางวัลในที่สุด

นี่ไม่ใช่ “คำตอบสุดท้าย” สำหรับการสร้าง VC แต่เป็นบทความที่ผมหวังว่ามีคนเขียนให้ผมอ่านตอนที่เริ่มต้น ถ้าบทความนี้ช่วยคุณได้บ้าง ก็ยินดีมาก หากคุณกำลังทำสิ่งเจ๋งๆ ในวงการคริปโต ก็ยินดีคุยกันนะครับ

ประกาศ: บทความนี้ไม่ใช่คำแนะนำการลงทุนใดๆ การสร้างกองทุน VC ยากมาก โอกาสล้มเหลวสูง แต่ใครจะรู้ บางทีคุณอาจควรลองดู

ขอให้โชคดี