การเปิดโปงความจริง: กลไก ETF กดดันราคาพบว่า Jane Street เป็นแพะรับบาปที่ "เทขาย Bitcoin" ในช่วง 10 โมง

ผู้เขียน: Jae, PANews

ทฤษฎีสมคบคิดมักแพร่กระจายได้มากกว่าความจริง โดยเฉพาะในโลกคริปโตเคอร์เรนซี

โดยเฉพาะในช่วงเวลาที่ราคามีแนวโน้มทรงตัวและตลาดวิตกกังวล เมื่อ Bitcoin ยังคงดิ้นรนอยู่ต่ำกว่า 70,000 ดอลลาร์ และทุกวันทำการในตลาดหุ้นสหรัฐฯ ก็พบแรงขายแปลก ๆ ในช่วงเช้าเวลา 10 โมง นักลงทุนจึงอดสงสัยไม่ได้ว่ามีมือปริศนาคอยควบคุมตลาดอยู่

เมื่อ Jane Street ตกอยู่ในข้อพิพาททางกฎหมายกับ Terraform Labs และถูกกล่าวหาอย่างรุนแรงในตลาดคริปโต เกิดปรากฏการณ์แปลกประหลาดขึ้น: ฉาก “ขายหนักในเวลา 10 โมง” ที่แม่นยำราวกับนาฬิกา กลับหายไปอย่างปาฏิหาริย์

บริษัทเทรดดิ้งเชิงปริมาณระดับแนวหน้าที่มีสำนักงานใหญ่ในนิวยอร์ก ซึ่งเป็นที่รู้จักในด้านอัลกอริทึมความถี่สูงและความเงียบสงบ กลับเป็นผู้มีส่วนร่วมใน ETF Bitcoin สินค้าตรง (spot) ชั้นนำอย่าง BlackRock, Fidelity ในฐานะผู้ได้รับอนุญาต (Authorized Participant - AP)

บนโซเชียลมีเดีย Jane Street ถูกมองว่าเป็นผู้ซ่อนตัวอยู่ในเงามืดของอัลกอริทึม ที่กดปุ่มขายในเวลา 10 โมงทุกวัน

หลังจากการวิเคราะห์อย่างเป็นระบบ PANews พบว่า Jane Street ไม่ใช่ตัวการหลักที่ทำให้ราคาบิทคอยน์ร่วงลง แต่ก็กลายเป็นเป้าหมายของความวิตกกังวลในตลาด เป็นแพะรับบาปที่แข็งแกร่ง ลึกลับ และเหมาะสมที่จะเป็น “ตัวร้าย”

โซเชียลมีเดียสร้างความเกรี้ยวกราด โจมตี Jane Street ว่าเป็น “มือปริศนา” ที่อยู่เบื้องหลังการขายหนักในเวลา 10 โมง

เรื่องราวเริ่มต้นจากการสังเกตธรรมดา ๆ

ตั้งแต่พฤศจิกายน 2025 นักเทรดที่มีความเฉียบแหลมพบว่า หลังเปิดตลาดหุ้นสหรัฐฯ ในช่วงเวลาหนึ่ง คือประมาณ 10 โมงเช้าตามเวลาฝั่งตะวันออก Bitcoin ETF สินค้าตรงมักจะเจอแรงขายจำนวนมากอย่างผิดปกติ ซึ่งตลาดเรียกกันว่า “กลยุทธ์ขายหนักในเวลา 10 โมง”

แต่ไม่ใช่การปรับฐานธรรมดา ๆ การขายมักจะเกิดขึ้นในครึ่งชั่วโมงแรกของการเปิดตลาด ทำให้ลึกของสภาพคล่องในขณะนั้นถูกทะลุผ่านอย่างรวดเร็ว กระตุ้นให้เกิดการชอร์ตล้างพอร์ตแบบต่อเนื่อง ราคาดิ่งต่ำสุดในวันด้วยความตื่นตระหนก แล้วค่อย ๆ กลับสู่เสถียรภาพ

ความสอดคล้องของ “เวลาที่แม่นยำ” นี้ ทำให้ผู้เข้าร่วมตลาดรู้สึกได้ถึงกลิ่นอัลกอริทึม

Milk Road ชี้ให้เห็นว่า กลไกเบื้องหลังของการดำเนินการนี้คือ การใช้ประโยชน์จากสภาพคล่องที่เบาบางในช่วงเปิดตลาดหุ้นสหรัฐฯ เพื่อสร้างราคาพังทลายและลดต้นทุนการสะสมหุ้นในภายหลัง การกระทำเช่นนี้ในตลาดการเงินแบบดั้งเดิมเรียกว่าการ “กดราคาซื้อขาย” ซึ่งมุ่งหวังใช้จุดอ่อนของโครงสร้างตลาดเพื่อทำกำไร

ทฤษฎีสมคบคิดถูกจุดไฟขึ้นอีกครั้งในกุมภาพันธ์ 2026

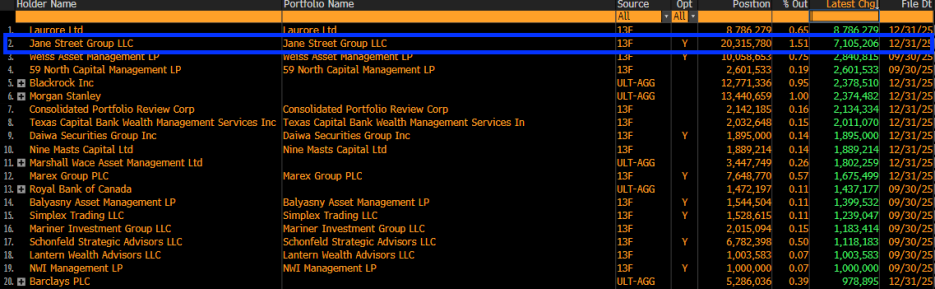

รายงานการถือครอง 13F ของ Jane Street แสดงให้เห็นว่า ในไตรมาสที่ 4 ของปี 2025 บริษัทได้เพิ่มการถือครอง Bitcoin ETF ของ BlackRock อย่างมากกว่า 7.1 ล้านหน่วย รวมเป็น 20.315 ล้านหน่วย มูลค่าประมาณ 790 ล้านดอลลาร์

- ส่วนต่างราคา: การซื้อในราคาต่ำและขายในราคาสูงเพื่อทำกำไร

- กลยุทธ์ Arbitrage อัตราดอกเบี้ย: การซื้อ ETF สินค้าตรงและขายสัญญาในตลาด Futures เช่น CME เพื่อล็อคผลต่างราคาที่ไม่มีความเสี่ยง (Basis Trade) แม้ว่ากลยุทธ์ทั้งสองจะเกี่ยวข้องกับการขายจำนวนมาก แต่ก็มีการซื้อในปริมาณเท่ากัน ซึ่งโดยทฤษฎีแล้ว ผลกระทบต่อราคาตลาดจะเป็นกลาง นักวิเคราะห์เศรษฐกิจมหภาคอย่าง Alex Krüger ก็ได้ออกมาชี้แจงข้อมูลว่า ตั้งแต่วันที่ 1 มกราคม เป็นต้นมา IBIT ในช่วงเวลา 10 โมงถึง 10 โมงครึ่ง มีผลตอบแทนสะสมอยู่ที่ 0.9% PANews เชื่อว่า จากมุมมองเชิงปริมาณ “กลยุทธ์ขายหนักในเวลา 10 โมง” น่าจะเป็นผลมาจากความผันผวนในช่วงเปิดตลาดหุ้นสหรัฐฯ ที่กระตุ้นความต้องการ Hedge ขนาดใหญ่ เนื่องจากสภาพคล่องของ IBIT ในช่วงเปิดตลาดอยู่ในช่วงการปรับโครงสร้าง การดำเนินการป้องกันความเสี่ยงนี้จึงถูกขยายเป็นการควบคุมราคาทำให้เกิดการบิดเบือน แท้จริงแล้ว พวกบริษัทขนาดใหญ่อย่าง Jane Street ก็มีสินทรัพย์และพอร์ตโฟลิโอที่มีมูลค่าหลายพันล้านดอลลาร์ หากราคาบิทคอยน์ร่วงลงจากการควบคุมของพวกเขา สินทรัพย์และตำแหน่งอนุพันธ์มูลค่าหลายพันล้านดอลลาร์ของพวกเขาก็จะเผชิญกับความเสี่ยงด้านสภาพคล่องและความเสี่ยงฝ่ายตรงข้ามสูงเช่นกัน กลไกการกำหนดราคาของ ETF สินค้าตรงมีปัญหาเชิงโครงสร้าง แม้ทฤษฎีสมคบคิดจะถูกปฏิเสธโดยฝ่ายเทคนิค แต่ Jeff Park ซีอีโอของ ProCap เชื่อว่า: รากฐานของปัญหาคือกลไก AP (Authorized Participant) ของ ETF สินค้าตรงในปัจจุบัน บทบาทสำคัญของ AP ที่สามารถมีอิทธิพลต่อราคาได้คือ สถานะทางกฎหมายพิเศษของพวกเขา ในฐานะ AP บริษัทอย่าง Jane Street ได้รับสิทธิพิเศษภายใต้กรอบกฎระเบียบของ SEC ซึ่งรวมถึง:

- การยกเว้นกฎการขายชอร์ต: ในการทำหน้าที่ Market Maker พวกเขามักไม่ถูกจำกัดด้วยกฎการขายชอร์ตทั่วไป ซึ่งหมายความว่าพวกเขาสามารถขาย ETF โดยไม่ต้องกู้สินทรัพย์และใช้ Futures เพื่อ Hedge แทนการซื้อสินทรัพย์จริง

- โหมดเงินสด: ETF สินค้าตรงส่วนใหญ่ใช้กลไก “สร้าง/ซื้อคืนด้วยเงินสด” ซึ่งแตกต่างจาก ETF แบบ “ของจริง” เช่นทองคำ

Jeff Park ชี้ว่า กลไก AP อาจทำให้กลไกการค้นหาราคาของตลาดสินค้าตรงอ่อนแอลง

ปัญหาเชิงลึกคือ โหมด “เงินสด” เอง เพราะ Bitcoin ที่อยู่ในมือของ AP จะถูกเก็บไว้ในกระเป๋า Cold Wallet เป็นเวลาสั้นมาก ซึ่ง PANews เชื่อว่า การ “ล็อค” สินทรัพย์ในลักษณะนี้ แม้จะลดปริมาณการหมุนเวียน แต่ก็ทำให้การเชื่อมโยงระหว่าง ETF กับตลาดสินทรัพย์จริงถูกตัดขาด

ในสภาวะที่สมบูรณ์แบบ ความต้องการ ETF ควรส่งผ่านไปยังตลาดสินทรัพย์จริงโดยตรง แต่เนื่องจากมี AP การส่งผ่านนี้จึงกลายเป็นการกลายเป็นตัวกลาง พวกเขามักจะใช้ Futures แทนการซื้อ Bitcoin จริงเพื่อ Hedge ความเสี่ยง

ผลลัพธ์ของพฤติกรรมนี้คือ แม้ว่า ETF จะแสดงให้เห็นว่ามีเงินไหลเข้า แต่ความต้องการซื้อในตลาดสินทรัพย์จริงก็ไม่ได้สะท้อนออกมาอย่างแท้จริง

PANews เชื่อว่า เมื่อ AP อย่าง Jane Street ใช้สิทธิยกเว้นการขายชอร์ตผ่าน Futures เพื่อ Hedge พวกเขากำลังสร้างความต้องการ “เทียม” ของ Bitcoin ซึ่งส่งผลให้เงินทุนไหลเข้า ETF อาจไม่สามารถแปรเปลี่ยนเป็นแรงผลักดันให้ราคาสินทรัพย์จริงเพิ่มขึ้นอย่างเท่าเทียมกัน จึงเป็นการกดดันราคาด้วยวิธีอ่อน ๆ ความผิดพลาดเชิงโครงสร้างนี้นำไปสู่ความขัดแย้งที่น่าขัน: ยิ่ง ETF มีขนาดใหญ่ขึ้น ความสามารถในการค้นหาราคาของ Bitcoin ก็จะยิ่งกระจุกตัวอยู่ในมือของ AP น้อยราย และ Jane Street ก็เป็นหนึ่งในศูนย์กลางของโครงสร้างอำนาจนี้ อุตสาหกรรม Quantitative อาจกลายเป็นเพดานของตลาด? “Quant ไม่ตาย ลงแรงไม่หยุด” แนวคิดที่ว่า “อุตสาหกรรม Quantitative ควบคุมการขึ้นของ A-shares” เป็นที่แพร่หลายบนโซเชียลมีเดีย แม้แต่บริษัท Private Equity ยักษ์ใหญ่อย่าง幻方 (DeepSeek) ก็ถูกวิจารณ์ว่าใช้เทคโนโลยี AI ขั้นสูงในโมเดลเพื่อ “สร้างชื่อเสียงให้กับประเทศ” แต่กลับใช้เครื่องมืออัลกอริทึม “ลดระดับ” ในการเก็บเกี่ยวสภาพคล่องในตลาดรอง ซึ่งแนวคิดนี้เป็นเพียงการระบายอารมณ์เท่านั้น คำถามสำคัญที่ถูกหยิบยกขึ้นมาคือ: การลงทุนเชิงปริมาณเป็น “วิวัฒนาการของอุตสาหกรรมตลาด” หรือเป็น “ผู้กดดันไร้รูปลักษณ์” ที่ทำให้ตลาดหุ้นเติบโตอย่างไม่สมดุล? ปัจจุบัน การเทรดเชิงโปรแกรม (รวมถึง High-Frequency Trading, อัลกอริทึมและกลยุทธ์การป้องกันความเสี่ยงเชิงปริมาณ) คิดเป็นสัดส่วนมากกว่า 70% ของตลาดหุ้นสหรัฐฯ เมื่อเทียบกับตลาด A-shares ที่ยังคงอยู่ในช่วงการเติบโตจาก 5% เป็นประมาณ 25-30% ในช่วงสิบปีที่ผ่านมา และผลลัพธ์ที่น่าตกใจคือ ผลงานของนักล่าอันดับต้น ๆ

แตกต่างจากความเข้าใจทั่วไป แม้ว่าอัตราส่วนการเทรดเชิงปริมาณและผลตอบแทนของสถาบันชั้นนำจะเพิ่มขึ้นทุกปี แต่ในช่วงสิบปีที่ผ่านมา ดัชนี S&P 500 เพิ่มขึ้นรวมกว่า 260% ขณะที่ดัชนี Shanghai-Shenzhen 300 เพิ่มขึ้นประมาณ 60% แสดงให้เห็นว่า การเติบโตของอุตสาหกรรม Quantitative กับการเติบโตของตลาดหุ้นไม่ได้เป็นความสัมพันธ์แบบ “แพ้ชนะ” เสมอไป แทนที่จะบอกว่าการเทรดเชิงปริมาณเป็นตัวกดดันให้ตลาดไม่ขึ้น ก็อาจกล่าวได้ว่า มันเปลี่ยนแปลงความเร็วของการกระจายความมั่งคั่งอย่างลึกซึ้ง ในตลาดหุ้นสหรัฐฯ Quantitative ได้เปลี่ยนโฉมอุตสาหกรรมเป็นแบบอุตสาหกรรมเชิงเทคนิค ในขณะที่ใน A-shares อาจยังอยู่ในช่วงเจ็บปวด และในตลาดคริปโต Quantitative กำลังใช้เครื่องมือเชิงโครงสร้าง (เช่น กลไก AP ของ ETF) เพื่อสร้างอำนาจในการกำหนดราคาใหม่ และความรู้สึก “กดดัน” ที่ว่านี้ในเชิงลึกคือความรู้สึกไร้พลังของการลงทุนแบบดั้งเดิมเมื่อเผชิญกับอัลกอริทึมความถี่สูงและวิศวกรรมการเงินซับซ้อน Quantitative จะไม่หายไป แต่จะกลายเป็นส่วนหนึ่งของกลไกการหายใจของตลาด สำหรับนักลงทุนคริปโต การติดตามวิวัฒนาการของกลไก ETF จะเป็นสิ่งที่สำคัญกว่าการหา “คนร้าย” การเข้าใจกลไกการทำงานของ “เครื่องสร้างเงินของวอลล์สตรีท” นี้เป็นสิ่งที่นักลงทุนทุกคนควรเรียนรู้ ทฤษฎีสมคบคิดมักแพร่กระจายได้ง่ายกว่าความจริง เพราะง่ายและตรงไปตรงมา ตรงกับอารมณ์ แต่ตลาดที่แท้จริงนั้นซับซ้อนกว่ามาก และน่าเบื่อกว่ามาก ศัตรูที่แท้จริงอาจไม่ใช่องค์กรใดองค์กรหนึ่ง แต่เป็นความละเลยต่อกลไกซับซ้อนเหล่านี้ และความปรารถนาที่จะได้คำตอบง่าย ๆ