ทำไม Bitcoin ถึงดูเหมือนจะไม่ใช่สินทรัพย์ที่หลีกเลี่ยงความเสี่ยงมากขึ้นเรื่อย ๆ? คุณอาจถามคำถามผิด

Bitcoin ลดลงครึ่งหนึ่งจากระดับสูงสุดเป็นประวัติการณ์ที่ 126,210 ดอลลาร์ในเดือนตุลาคมปีที่แล้ว แต่ทองคําพุ่งขึ้นมากกว่า 25% ในช่วงเวลาเดียวกัน บทความนี้ได้มาจากการวิจัยและวิเคราะห์เครื่องจักรและเงิน The Real Connection Between BTC and Software Stocks รวบรวม รวบรวม และเขียนโดย Dynamic District

(สรุป: Micro Strategy ได้ออกหุ้นบุริมสิทธิที่ยั่งยืนมูลค่า 60 พันล้านดอลลาร์ ระดมทุนเพื่อซื้อ Bitcoin)

(เสริมพื้นหลัง: ค่อนข้างขายไตมากกว่า Bitcoin Michael Saylor เป็นอัจฉริยะหรือคนโกหกโดยสิ้นเชิง?) )

สารบัญของบทความนี้

สลับ

- ความสัมพันธ์ใกล้ชิดแค่ไหน? มันอยู่ได้นานแค่ไหน?

- การทดสอบความเครียดที่ปลอดภัยในปี 2025

- เหตุใดจึงเป็นเช่นนี้: ตัวขับเคลื่อนโครงสร้างสามตัว

- เอฟเฟกต์ไปป์ไลน์สําหรับพอร์ตโฟลิโอสถาบัน

- ความไวของปัจจัยเส้นลมปราณรวมที่ใช้ร่วมกัน

- ลูปสะท้อนกลับของ MicroStrategy

- กรอบการแข่งขันสามกรอบ: อะไรต่อไป?

- กรอบงานที่ 1: Bitcoin ได้กลายเป็นการเปิดรับซอฟต์แวร์ที่มีเลเวอเรจ (การปรับรูปร่างของเอกลักษณ์เชิงโครงสร้าง)

- กรอบ 2: ทั้งสองเป็นการแสดงออกถึงการเคลื่อนย้ายทั่วโลก (การบรรจบกันของสถาบัน)

- กรอบ 3: Bitcoin มาบรรจบกับตลาดหุ้นในช่วงที่มีความเครียด (การบรรจบกันทางพฤติกรรม)

- การวิเคราะห์สถานการณ์: อะไรไขปริศนา

- สรุป: ตัวตนของ Bitcoin ไม่เคยได้รับการแก้ไข

Bitcoin ดิ่งลง 50% จากระดับสูงสุดตลอดกาลที่ 126,210 ดอลลาร์ในเดือนตุลาคมปีที่แล้ว ในขณะที่ทองคําสร้างสถิติใหม่ที่ 5,595 ดอลลาร์ในช่วงเวลาเดียวกัน ซึ่งเพิ่มขึ้นมากกว่า 25% นับตั้งแต่จุดสูงสุดของ BTC ดัชนีความกลัวและความโลภของ Crypto แตะระดับต่ําสุดเป็นประวัติการณ์ที่ 5 เมื่อวันที่ 6 กุมภาพันธ์ ซึ่งรุนแรงกว่าช่วงที่ไวรัสโคโรนาล่มสลายและการล่มสลายของ FTX และฟื้นตัวขึ้นเพียงสิบจุดเท่านั้น

นักวิจารณ์ในแวดวงคริปโตมักจะหยิบยกคําถามเก่าขึ้นมา: Bitcoin เป็นทองคําดิจิทัลหรือไม่? แต่คําถามนี้เองสันนิษฐานว่า “ตัวตนคงที่” ที่ไม่มีอยู่จริง ในอดีต BTC มีความเชื่อมโยงอย่างมากกับทองคําในปี 2017 เปลี่ยนไปติดตามหุ้นเทคโนโลยีในปี 2021 และตั้งแต่สิ้นปี 2024 ก็เกือบจะเป็นไปตามแนวโน้มของหุ้นซอฟต์แวร์

สําหรับผู้จัดสรรสถาบัน คําถามที่สร้างสรรค์กว่านั้นง่ายมาก: ในสภาพแวดล้อมสภาพคล่องในปัจจุบัน ปัจจัยเสี่ยงใดที่ครอบงําโครงสร้างผลตอบแทนของ Bitcoin?

คําตอบคือ – จากข้อมูลเชิงประจักษ์ ณ เดือนกุมภาพันธ์ 2026 – Bitcoin กําลังซื้อขายเป็นทางเลือกหุ้นซอฟต์แวร์เบต้าสูง ไม่ว่าจะเป็นการซิงโครไนซ์ชั่วคราวภายใต้ความอ่อนไหวของปัจจัยทางเศรษฐกิจที่ใช้ร่วมกันหรือการจําแนกประเภทใหม่อย่างถาวรในแง่ของการสร้างพอร์ตโฟลิโอยังคงเป็นคําถามเชิงประจักษ์ที่เปิดอยู่ แต่ข้อมูลกลายเป็นเรื่องยากที่จะเพิกเฉย

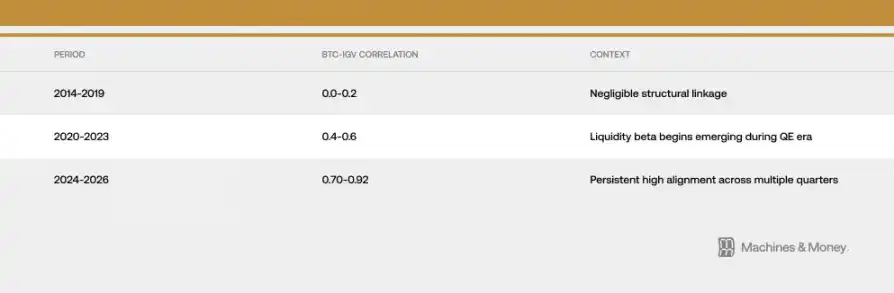

ความสัมพันธ์ใกล้ชิดแค่ไหน? มันอยู่ได้นานแค่ไหน?

ความสัมพันธ์ระหว่าง Bitcoin และ IGV (iShares Extended Technology Software ETF) ค่อยๆ แข็งแกร่งขึ้นในสามขั้นตอนที่แตกต่างกัน

ณ ปลายเดือนกุมภาพันธ์ 2026 ค่าสัมประสิทธิ์สหสัมพันธ์แบบหมุนเวียน 30 วันอยู่ที่ประมาณ 0.73 ความสัมพันธ์ที่สูงนี้ยังคงสูงกว่า 0.5 มานานกว่า 18 เดือน ซึ่งนานกว่าการเปลี่ยนแปลงสถาบันในระยะสั้นทั่วไป (โดยทั่วไป 3 ถึง 6 เดือน) แต่ก็ยังอยู่ไกลจากช่วงเวลาที่จําเป็นในการยืนยันการจัดประเภทโครงสร้างใหม่ที่ครอบคลุม (ซึ่งครอบคลุมวงจรสภาพคล่องเต็มรูปแบบ 4 ถึง 7 ปี)

การดึงกลับเมื่อเร็ว ๆ นี้ทําให้ความสัมพันธ์นี้ชัดเจนยิ่งขึ้น ตั้งแต่ต้นปี 2026 ถึงสิ้นเดือนกุมภาพันธ์ IGV ลดลงประมาณ 23% ในขณะที่ Bitcoin ลดลงประมาณ 19% ถึง 20% iShares Extended Technology Software ETF กําลังมุ่งหน้าสู่การลดลงรายไตรมาสที่เลวร้ายที่สุดนับตั้งแต่สึนามิทางการเงินปี 2008 ทั้งอัตราส่วนการติดตาม 1 เดือนและ 3 เดือนอยู่ที่ประมาณ 1.0 ซึ่งหมายความว่า Bitcoin เกือบจะควบคู่ไปกับภาคซอฟต์แวร์เป็นเปอร์เซ็นต์ เบต้าที่สังเกตได้ระหว่างการดึงกลับลดลงในช่วง 1.1 ถึง 1.3x โดยเฉพาะอย่างยิ่ง ซึ่งต่ํากว่าเลเวอเรจ 2 ถึง 3x ที่นักวิเคราะห์หลายคนสันนิษฐานไว้สําหรับ BTC เมื่อเทียบกับตลาดหุ้น

อย่างไรก็ตาม มีเงื่อนไขที่สําคัญ: ความสัมพันธ์ในหน้าต่างสั้นมีแนวโน้มที่จะพุ่งสูงขึ้นเมื่อความผันผวนทวีความรุนแรงขึ้น เนื่องจากการหดตัวโดยทั่วไปของความเสี่ยงที่ยอมรับได้จะทําให้ตลาดขึ้นและลงพร้อมกัน ความจริงที่ว่าการเคลื่อนไหวแบบซิงโครไนซ์นี้กินเวลานานกว่า 18 เดือนแสดงให้เห็นถึงปัจจัยเชิงโครงสร้างที่สําคัญกว่า แต่สิ่งนี้เพียงอย่างเดียวไม่ได้สร้างความสัมพันธ์เชิงสาเหตุหรือยืนยันความถาวร

การทดสอบความเครียด Safe Harbor สําหรับปี 2025

หากคุณต้องการออกแบบปีเพื่อทดสอบว่า Bitcoin มีฟังก์ชันป้องกันความเสี่ยงค่าเสื่อมราคาสกุลเงินหรือไม่ 2025 เป็นเทมเพลตที่สมบูรณ์แบบ การขยายตัวทางการคลังกําลังเร่งตัว ดอลลาร์อ่อนค่าลง ความเสี่ยงทางภูมิรัฐศาสตร์กําลังร้อนแรงขึ้น อัตราเงินเฟ้อยังคงสูงกว่าเป้าหมาย 2% ของเฟด และการคาดการณ์การปรับลดอัตราดอกเบี้ยยังคงเกิดขึ้นตลอดทั้งปี

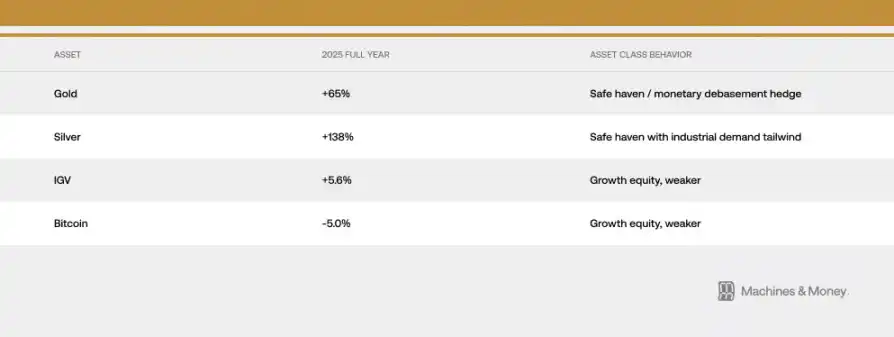

นี่คือสภาพแวดล้อมที่ควรแสดงลักษณะของ “ทองคําดิจิทัล” อย่างเต็มที่ อย่างไรก็ตาม แนวโน้มตั้งแต่เดือนตุลาคม 2025 บอกเล่าเรื่องราวที่แตกต่างออกไปอย่างมาก: ทองคําพุ่งขึ้นจาก 4,400 ดอลลาร์เป็นระดับสูงสุดเป็นประวัติการณ์ที่ 5,595 ดอลลาร์ และ Bitcoin ดิ่งลงจาก 126,210 ดอลลาร์เป็นช่วงกลาง 6 ล้านดอลลาร์ สินทรัพย์สองรายการที่ถือว่ามีฟังก์ชันการป้องกันความเสี่ยงค่าเสื่อมราคาของสกุลเงินเดียวกันได้ไปในทิศทางตรงกันข้ามภายใต้เงื่อนไขที่เอื้ออํานวยที่สุด

ทองคําแตะระดับสูงสุดเป็นประวัติการณ์ที่ 5,595 ดอลลาร์ในวันที่ 29 มกราคม 2026 ธนาคารกลางซื้อทองคํา 863 ตันในปี 2025 ซึ่งเพิ่มทุนสํารองของรัฐบาลขนาดใหญ่เป็นปีที่สามติดต่อกัน ธนาคารกลางที่ซื้อ Bitcoin? ศูนย์.

ความแตกต่างในกระแสเงินทุนนี้เป็นหลักฐานที่ร้ายแรงที่สุดต่อการเล่าเรื่องทองคําดิจิทัล: เมื่อสถาบันและผู้จัดสรรอํานาจอธิปไตยพยายามหลีกเลี่ยงความเสี่ยงในสภาพแวดล้อมทางเศรษฐกิจทั่วไปที่ Bitcoin ควรมีบทบาทในการป้องกัน

นี่ไม่ได้หมายความว่า Bitcoin จะไม่แสดงลักษณะที่ปลอดภัย แต่ไม่สามารถทําได้ภายใต้องค์ประกอบของนักลงทุนในปัจจุบันโครงสร้างตลาดและระบบสภาพคล่อง ทั้งหุ้น Bitcoin และซอฟต์แวร์ให้ผลตอบแทนต่ําเพียงหลักเดียวในปี 2025 ในขณะที่สินทรัพย์แข็งแบบดั้งเดิมบันทึกผลการดําเนินงานของรุ่น การทับซ้อนกันระหว่างพฤติกรรมทั้งสองในการทดสอบความเครียดนี้เป็นหนึ่งในหลักฐานที่แข็งแกร่งที่สุดที่สนับสนุน “ทฤษฎีการบรรจบกัน”

เหตุใดจึงเป็นเช่นนี้: ตัวขับเคลื่อนโครงสร้างสามตัว

ผลกระทบไปป์ไลน์ของพอร์ตโฟลิโอสถาบัน

การห่อหุ้ม ETF จะเปลี่ยนวิธีการซื้อขาย Bitcoin ในระดับสถาบันโดยพื้นฐาน

ผลที่ตามมาทางกลคือตอนนี้ Bitcoin ถูกวางไว้ในกรอบการสร้างพอร์ตโฟลิโอเดียวกันกับหุ้นซอฟต์แวร์ ระบบควบคุมความเสี่ยงกําหนดแนวทางที่สอดคล้องกันสําหรับทั้งสองอย่าง การตัดสินใจปรับสมดุลส่งผลกระทบต่อสินทรัพย์ทั้งสองประเภทพร้อมกัน การระบุแหล่งที่มาของประสิทธิภาพจะอิงตามเกณฑ์มาตรฐานของเทคโนโลยี เมื่อกองทุนหลายสินทรัพย์ต้องการลดความเสี่ยงของตําแหน่งการเติบโต กองทุนจะขายองค์ประกอบ IGV และ Bitcoin ในการซื้อขายเดียวกัน

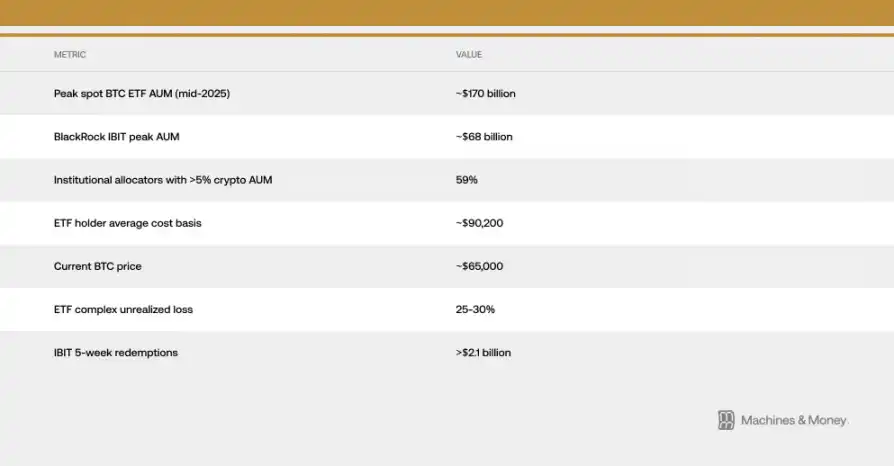

สิ่งนี้สร้างวงจรสหสัมพันธ์ที่เสริมสร้างตนเอง: การจําแนกประเภทสถาบันขับเคลื่อนกระแสเงินทุนที่เกี่ยวข้อง ซึ่งจะเสริมสร้างการจําแนกประเภท จากการวิเคราะห์ Investing.com พื้นฐานต้นทุนเฉลี่ยสําหรับผู้ถือ Bitcoin ETF แบบสปอตในสหรัฐอเมริกาอยู่ที่ประมาณ 90,200 ดอลลาร์ ซึ่งหมายความว่าที่ราคาปัจจุบันอยู่ที่ประมาณ 64,000 ดอลลาร์ ชุมชน ETF สถาบันทั้งหมดอยู่ใต้น้ําประมาณ 25% ถึง 30%

ช่องว่างด้านต้นทุนนี้มีความสําคัญเนื่องจากทําให้กองทุนสถาบันที่อาจถูกถือครองอย่างอดทนกลายเป็นแหล่งที่มาของแรงกดดันในการขายที่ยั่งยืน ผู้ถือครองที่ซื้อ ETF ในตอนแรกโดยคาดหวังว่าจะมีการกระจายความเสี่ยงหรือการป้องกันความเสี่ยงกําลังนั่งอยู่กับการขาดทุนอย่างหนักในขณะที่เฝ้าดู ETF ทองคํายังคงมีมูลค่าเพิ่มขึ้นอย่างต่อเนื่อง ผลกระทบจากข้อเสนอแนะระหว่างการไถ่ถอน ETF และการลดลงของราคาสปอตนั้นเห็นได้ชัดในช่วงต้นปี 2026 โดยมีการไหลออกสุทธิที่สม่ําเสมอยาวนานที่สุดนับตั้งแต่การจดทะเบียนของ ETF IBIT ของ BlackRock เพียงอย่างเดียวบันทึกการไถ่ถอนมากกว่า 2.1 พันล้านดอลลาร์ในช่วงห้าสัปดาห์ที่ผ่านมาของการไหลออก

ความไวของปัจจัยเมอริเดียนรวมที่ใช้ร่วมกัน

หุ้น Bitcoin และซอฟต์แวร์ตอบสนองต่อปัจจัยการผลิตทางเศรษฐกิจทั่วไปชุดเดียวกัน: การเปลี่ยนแปลงของผลตอบแทนที่แท้จริง, การเปลี่ยนแปลงของปริมาณเงิน M2, การดําเนินงานงบดุลของเฟด, การแข็งค่าของดอลลาร์ และความเสี่ยงที่ยอมรับได้ (โดยใช้ VIX และสเปรดเครดิตเป็นตัวบ่งชี้พร็อกซี) ทั้งสองเป็นสินทรัพย์ระยะยาว ทั้งคู่เพิ่มขึ้นเมื่ออัตราดอกเบี้ยที่แท้จริงลดลงและลดลงเมื่อเพิ่มขึ้น และทั้งคู่ได้รับประโยชน์จากการขยายสภาพคล่องและประสบปัญหาจากการกระชับ

คําถามหลักในการตีความคือ: Bitcoin “โดยเฉพาะ” เกี่ยวข้องกับหุ้นซอฟต์แวร์ หรือเชื่อมโยงกับ “สินทรัพย์การเติบโตที่ไวต่อสภาพคล่อง” ในวงกว้างโดยรวมหรือไม่? หลักฐานสนับสนุนอย่างหลัง Bitcoin ไม่ได้ร่วงลงเนื่องจากผลกําไรที่น่าผิดหวังในอุตสาหกรรมซอฟต์แวร์ มันร่วงลงเนื่องจากสภาพแวดล้อมสภาพคล่องเดียวกันที่บีบอัดการประเมินมูลค่าหุ้นซอฟต์แวร์หลายตัวยังระบายเงินทุนของสินทรัพย์เก็งกําไร ความสัมพันธ์สะท้อนถึงความอ่อนไหวทางเศรษฐกิจโดยรวมของหุ้น ไม่ใช่ความเท่าเทียมกันที่แท้จริง

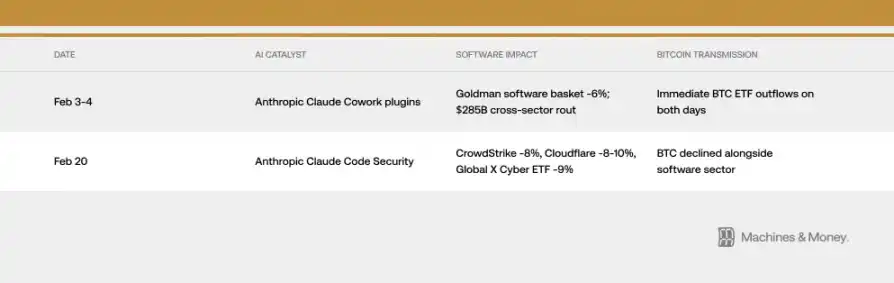

ดังที่กล่าวไปแล้วกลไกการนําไฟฟ้าบางครั้งอาจตรงไปตรงมาอย่างน่าประหลาดใจ ในเดือนกุมภาพันธ์ 2026 เพียงเดือนเดียว การเปิดตัวผลิตภัณฑ์ AI สองรายการทําให้ราคา Bitcoin พุ่งสูงขึ้นผ่านช่องทางสถาบันเดียวกัน เหตุการณ์ทั้งสองนี้ไม่มีส่วนเกี่ยวข้องกับปัจจัยพื้นฐานของ Bitcoin การเปิดตัวผลิตภัณฑ์ AI เพียงครั้งเดียวสามารถขับเคลื่อนราคาของ BTC ผ่านช่องทางของสถาบัน ซึ่งเป็นวิธีการทํางานของกลไกสหสัมพันธ์

ดัชนี VIX ยังคงอยู่ที่ระดับ 19 ถึง 20 เกือบตลอดเดือนกุมภาพันธ์ ก่อนจะพุ่งขึ้นเหนือ 21 เนื่องจากข้อมูลเงินเฟ้อที่ดื้อรั้นให้บริบทเพิ่มเติมสําหรับสวิตช์เปิดความเสี่ยง ทั้งหุ้น Bitcoin และซอฟต์แวร์มีปฏิกิริยาเชิงลบต่อการเพิ่มขึ้นของ VIX แต่ความอ่อนไหวนี้ไม่สมมาตร: เมื่อ VIX ยังคงลดลงจากระดับที่ต่ําอยู่แล้ว สิ่งนี้สอดคล้องกับรูปแบบพฤติกรรมของสินทรัพย์ที่มีการเติบโตเบต้าสูง มากกว่าลักษณะของสินทรัพย์ที่ปลอดภัย

วงจรสะท้อนของ MicroStrategy

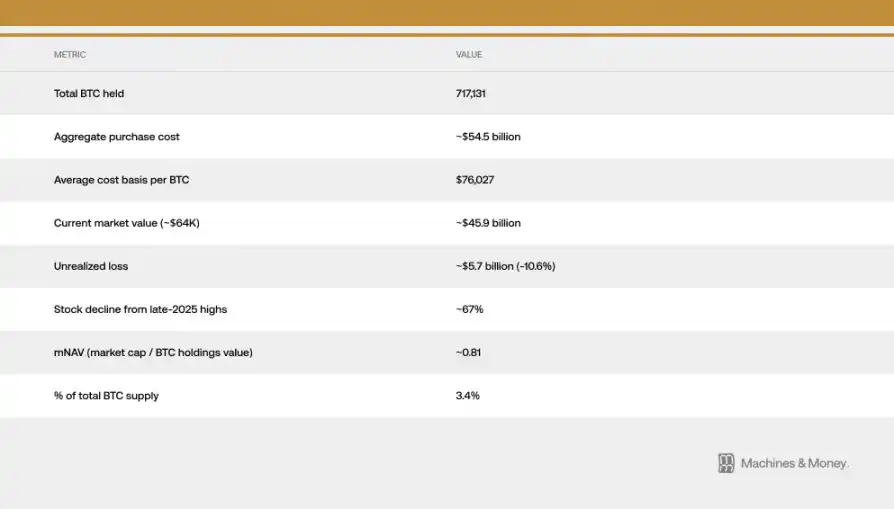

Strategy (เดิมชื่อ MicroStrategy) เป็นผู้ถือ Bitcoin ขององค์กรที่ใหญ่ที่สุดในโลกและจัดอยู่ในภาคซอฟต์แวร์/เทคโนโลยีใน Nasdaq สิ่งนี้สร้างความเชื่อมโยงเชิงกลโดยตรงระหว่างประสิทธิภาพของภาคซอฟต์แวร์และความเชื่อมั่นของตลาด Bitcoin

ลูปสะท้อนกลับทํางานในทั้งสองทิศทาง: ความอ่อนแอของภาคซอฟต์แวร์ได้ผลักดันราคาหุ้นของ Strategy ให้ต่ําลง และการลดลงของ Strategy ได้ขยายความเชื่อมั่นในตลาดขาลงของ Bitcoin และยังนําแรงขายที่แท้จริงมาสู่ระดับหนึ่ง ในระหว่างการดึงกลับ ลูปนี้จะเพิ่มความสัมพันธ์ระหว่าง Bitcoin และดัชนีซอฟต์แวร์ ราคาหุ้นของ Strategy ลดลงประมาณ 67% นับตั้งแต่ระดับสูงสุดเมื่อปลายปี 2025 ซึ่งมีประสิทธิภาพต่ํากว่า IGV และ Bitcoin มาก

อัตราส่วนมูลค่าหลักทรัพย์ตามราคาตลาดต่อมูลค่าสินทรัพย์สุทธิ (mNAV) ของบริษัทลดลงเหลือประมาณ 0.81 ซึ่งหมายความว่าราคาหุ้นลดลงต่ํากว่ามูลค่าการถือครอง Bitcoin นี่หมายความว่านอกเหนือจากความสัมพันธ์พื้นฐานแล้ว ยังมีเอฟเฟกต์การขยายเฉพาะบริษัทอีกด้วย

ข้อเสนอของ MSCI ในการทบทวนเดือนมกราคม 2026 เพื่อแยกธุรกิจที่มีการถือครองสินทรัพย์ดิจิทัลมากกว่า 50% ออกจากดัชนีเฉพาะ ซึ่งอาจทําให้เกิดการไหลออกประมาณ 88 ล้านดอลลาร์ตามการประมาณการของ JPMorgan เน้นย้ําถึงช่องโหว่ของโมเดลคลัง Bitcoin ต่อการตัดสินใจจําแนกประเภททางการเงินแบบดั้งเดิม ในที่สุด MSCI ก็ยังคงแนวทางปัจจุบัน แต่ส่งสัญญาณถึงการทบทวนในอนาคต และความเสี่ยงยังคงไม่ได้รับการแก้ไข

สามกรอบการแข่งขัน: จะเกิดอะไรขึ้นต่อไป?

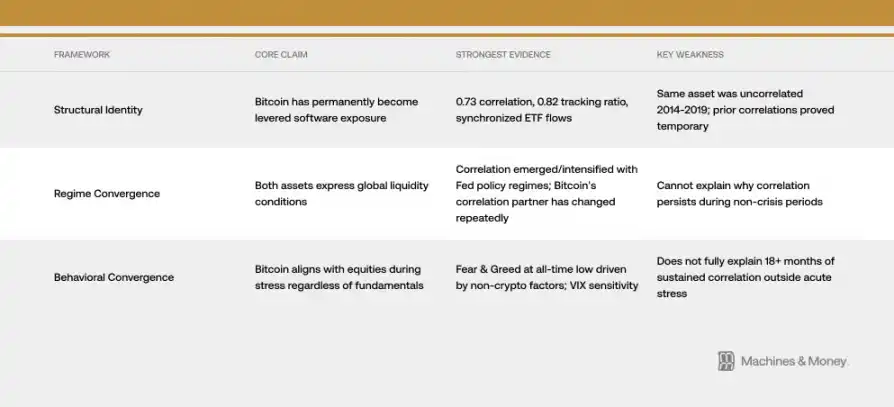

กรอบงาน 1: Bitcoin ได้กลายเป็นการเปิดรับซอฟต์แวร์ที่มีเลเวอเรจ (การปรับรูปร่างของเอกลักษณ์เชิงโครงสร้าง)

ข้อโต้แย้งสําหรับการจัดประเภทใหม่อย่างถาวรสร้างขึ้นจากค่าสัมประสิทธิ์สหสัมพันธ์ 0.73 อัตราส่วนการติดตามตั้งแต่ต้นปีจนถึงปัจจุบันที่ 0.82 กระแสกองทุน ETF ที่ซิงโครไนซ์ และฐานนักลงทุนสถาบันที่ใช้ร่วมกัน ภายใต้กรอบนี้ ยุค ETF ได้เปลี่ยนโปรไฟล์ความเสี่ยงของ Bitcoin อย่างถาวร โดยฝังไว้ในการจัดสรรพอร์ตโฟลิโอเทคโนโลยี คาดว่าความสัมพันธ์จะดําเนินต่อไปตลอดวงจรสภาพคล่อง

แต่ประวัติศาสตร์เป็นจุดอ่อนที่ใหญ่ที่สุดของกรอบนี้ โปรโตคอลของ Bitcoin ไม่เคยเปลี่ยนแปลง สินทรัพย์เดียวกันแทบไม่มีความสัมพันธ์กับหุ้นซอฟต์แวร์ระหว่างปี 2014 ถึง 2019 ช่วงเวลาที่ผ่านมาที่มีความสัมพันธ์สูง (ปี 2017-2018 กับหุ้นเทคโนโลยีทางเลือก ปี 2021-2022 กับ Nasdaq) ล้วนได้รับการพิสูจน์แล้วว่าเป็นเพียงชั่วคราวในที่สุด เพื่อยืนยันการจําแนกโครงสร้างใหม่อย่างถาวร จะต้องแสดงความคงทนตลอดวงจรการผ่อนคลายและกระชับของเฟด ซึ่งยังไม่เกิดขึ้น

กรอบงานที่ 2: ทั้งสองเป็นการแสดงออกถึงการเคลื่อนย้ายทั่วโลก (การบรรจบกันของสถาบัน)

คําอธิบายที่เรียบง่ายยิ่งขึ้น หุ้น Bitcoin และซอฟต์แวร์เป็นสินทรัพย์ที่มีระยะเวลาสูงและไวต่อสภาพคล่อง ซึ่งมีความสัมพันธ์กันอย่างมากภายใต้ระบบสภาพคล่องที่ตึงตัวในปัจจุบัน ความสัมพันธ์นี้เกิดขึ้นระหว่างการผ่อนคลายเชิงปริมาณในปี 2020 ทวีความรุนแรงขึ้นในการกระชับเชิงปริมาณในปี 2022 และยังคงอยู่ในระดับสูงในสภาพแวดล้อมที่เข้มงวดตั้งแต่ปี 2024 ถึง 2026

ภายใต้กรอบนี้ เมื่อวัฏจักรการผ่อนคลายรอบต่อไปเริ่มต้นขึ้นและกระแสเงินทุนเปลี่ยนแปลง ในอดีต Bitcoin มักจะดีดตัวเร็วกว่าหุ้นซอฟต์แวร์ 1 ถึง 3 เดือนแรกเมื่อเฟดทําการเปลี่ยนแปลงนโยบาย และการเปลี่ยนแปลงด้านอุปทาน (ผลการลดลงครึ่งหนึ่งในเดือนเมษายน 2024 ในอดีตการเพิ่มขึ้นของราคามักจะเกิดขึ้น 12 ถึง 18 เดือนหลังจากการลดลงครึ่งหนึ่ง) อาจสร้างเส้นทางผลตอบแทนที่แตกต่างในช่วงครึ่งหลังของปี 2026

กรอบงาน 3: Bitcoin มาบรรจบกับตลาดหุ้นในช่วงที่มีความเครียด (การบรรจบกันของพฤติกรรม)

Bitcoin ทําหน้าที่เป็นสินทรัพย์เสี่ยงที่มีความผันผวนสูงซึ่งเคลื่อนไหวสอดคล้องกับตลาดหุ้นในระหว่างการดึงกลับโดยไม่คํานึงถึงปัจจัยพื้นฐาน กระแสเงินทุนแบบสลับความเสี่ยงมีอิทธิพลเหนือการเคลื่อนไหวของราคาในระยะสั้น การเพิ่มขึ้นของ VIX จะบีบอัดสินทรัพย์สองประเภทพร้อมกัน องค์ประกอบการเล่าเรื่อง—AI ขัดขวางความกลัวพร้อมกันและโจมตีการประเมินมูลค่าซอฟต์แวร์และความเสี่ยงที่ยอมรับได้—สร้างเอฟเฟกต์การซิงโครไนซ์เพิ่มเติม

ดัชนี Crypto Fear & Greed แตะระดับต่ําสุดเป็นประวัติการณ์ที่ 5 เมื่อวันที่ 6 กุมภาพันธ์ ซึ่งรุนแรงกว่าการอ่านในช่วงการล่มสลายของ FTX หรือการล่มสลายของโควิด ไม่ใช่เพราะภัยพิบัติเฉพาะของคริปโต แต่เป็นเพราะการเทขายสินทรัพย์ที่เติบโตในวงกว้างซึ่งขับเคลื่อนโดยแรงผลักดันโดยรวมและระดับภาคส่วน การอ่านค่าความเชื่อมั่นที่แย่ที่สุดของ Bitcoin เกิดจากปัจจัยเดียวกับที่ฉุดหุ้นซอฟต์แวร์ลง

หลักฐานปัจจุบันสนับสนุนกรอบงาน II มากที่สุดกลไกของกรอบงานที่ 1 (โดยเฉพาะผลกระทบไปป์ไลน์พอร์ตโฟลิโอของสถาบัน) มีบทบาทในการก่อให้เกิดความสัมพันธ์อย่างต่อเนื่องภายในระบบปัจจุบัน

การวิเคราะห์สถานการณ์: อะไรไขปริศนา

ตรงไปตรงมา เราไม่มีข้อมูลเพียงพอที่จะให้ความน่าจะเป็นที่น่าเชื่อถือสําหรับผลลัพธ์ทั้งสองอย่าง สิ่งที่เราสามารถทําได้คือกําหนดแต่ละสถานการณ์อย่างชัดเจนและระบุสัญญาณที่ตรวจสอบหรือยกเว้นทุกสัญญาณที่เป็นไปได้

**สถานการณ์ที่ 1: ความสัมพันธ์ยังคงมีอยู่ (สถานการณ์พื้นฐาน)**สภาพคล่องยังคงตึงตัวตลอดปี 2026 Bitcoin ยังคงซื้อขายในฐานะสินทรัพย์ที่มีการเติบโตแบบเบต้าสูง โดยรักษาค่าสัมประสิทธิ์สหสัมพันธ์ระหว่าง 0.5 ถึง 0.8 กับ IGV ปัญหาของตัวตนยังไม่ได้รับการแก้ไข หากไม่มีการเปลี่ยนแปลงเชิงโครงสร้างในนโยบายของเฟด การถือครองของสถาบัน หรือการเปลี่ยนแปลงของอุปสงค์เฉพาะ Bitcoin นี่คือผลลัพธ์เริ่มต้น

สถานการณ์ที่ 2: การแยกส่วนการเปลี่ยนไปใช้การผ่อนคลายของเฟด ควบคู่ไปกับผลกระทบด้านอุปทานของการลดลงครึ่งหนึ่งในปี 2024 ควบคู่ไปกับความกลัวการหยุดชะงักของ AI ที่จางหายไป ทําให้ Bitcoin มีประสิทธิภาพเหนือกว่า IGV อย่างมากในช่วงครึ่งหลังของปี 2026 ค่าสัมประสิทธิ์สหสัมพันธ์ลดลงเหลือช่วง 0.3 ถึง 0.5 ผลลัพธ์นี้จะตรวจสอบการตีความการบรรจบกันของสถาบันและชี้ให้เห็นว่าการเคลื่อนไหวที่ซิงโครไนซ์ในปัจจุบันเป็นเพียงชั่วคราวโดยเนื้อแท้

สถานการณ์ที่ 3: การบรรจบกันถาวรความสัมพันธ์จะเพิ่มขึ้นเหนือ 0.8 และดําเนินต่อไปในรอบการผ่อนคลายเต็มรูปแบบครั้งต่อไป Bitcoin ได้รับการจัดประเภทใหม่อย่างเป็นทางการในฐานะภาคเทคโนโลยีโดยผู้ให้บริการดัชนีรายใหญ่ ผลลัพธ์นี้จะยืนยันการเปลี่ยนแปลงเอกลักษณ์เชิงโครงสร้าง

การทดสอบที่สําคัญนั้นกระชับ: หากความสัมพันธ์ถูกทําลายระหว่างการผ่อนคลายของเฟด หากความสัมพันธ์ยังคงมีอยู่ตลอดวงจรการจําแนกโครงสร้างใหม่จะกลายเป็นการตีความกระแสหลัก

จนกว่าวัฏจักรการผ่อนคลายปี 2026-2027 จะให้หลักฐานนั้น คําถามยังคงเปิดอยู่อย่างแท้จริง

สรุป: ตัวตนของ Bitcoin ไม่เคยได้รับการแก้ไข

Bitcoin ไม่เคยเป็นสินทรัพย์ที่มีตัวตนตายตัว มันเป็นสิ่งที่ผู้ซื้อส่วนเพิ่มต้องการให้เป็นมาโดยตลอด และตอนนี้ ผู้จัดสรรสถาบันที่มองว่าเป็นหุ้นเติบโตที่ครอบงําการซื้อส่วนเพิ่ม นั่นอาจเปลี่ยนแปลงได้ ลักษณะพื้นฐานของสินทรัพย์นี้ไม่มีการเปลี่ยนแปลง

แต่ตลาดมีราคาขึ้นอยู่กับ “ใครถือครองและทําไม” ไม่ใช่สิ่งที่ออกแบบมาเพื่อทํา ความสัมพันธ์เป็นความจริงจนกว่าระบบสภาพคล่องถัดไปจะให้การทดลองตามธรรมชาติ และสําหรับใครก็ตามที่ต้องการทําความเข้าใจว่า Bitcoin มีบทบาทอย่างไรในพอร์ตโฟลิโอในปัจจุบัน