a16z วิเคราะห์: ลดต้นทุน AI ลงครึ่งหนึ่ง การใช้งานเพิ่มเป็นสองเท่า ชาวอเมริกันอายุ 30 ปีเข้าสู่ยุค "เลื่อนออกจากการเป็นผู้ใหญ่"

a16z ล่าสุดของสัปดาห์นี้วิเคราะห์แนวโน้ม 4 ประการ: AI Token ต้นทุนลดครึ่งแต่ปริมาณใช้งานพุ่งขึ้นเป็นสองเท่า สะท้อนเอฟเฟกต์เจฟเฟอร์สันอย่างสมบูรณ์แบบ; การใช้จ่ายด้าน AI ของบริษัทยักษ์ใหญ่ใกล้เคียงกับยอดเงินกู้ใหม่ของธนาคารในสหรัฐฯ; นักวิจัยของเฟดพบว่า Kalshi ตลาดทำนายผลสามารถเอาชนะสถาบันมืออาชีพในการทำนายอัตราดอกเบี้ย; สัดส่วนการแต่งงาน ซื้อบ้าน และมีบุตรของกลุ่มอายุ 30 ปีในอเมริกาลดลงอย่างต่อเนื่อง—ปริญญาวิทยาลัยเป็นเพียงตัวชี้วัดเดียวที่ยังคงเติบโตสวนกระแส แต่ความรู้สึก “เสียดายหลังซื้อ” กำลังแพร่กระจาย บทความนี้มาจาก a16z เรื่อง《Charts of the Week: DExit . . . real or feigned?》โดยดิจิทัลอาร์ค แปลและเขียนขึ้น

(เรื่องราวก่อนหน้า: a16z: แนวโน้ม 17 อันดับในวงการคริปโตปี 2026)

(ข้อมูลเสริม: ทำไมตลาดทำนายผลถึงไม่ใช่แพลตฟอร์มการพนัน?)

สารบัญบทความ

Toggle

- AI ยิ่งถูก ยิ่งใช้งานมาก—เอฟเฟกต์เจฟเฟอร์สันกลับมาอีกครั้ง

- การใช้จ่ายด้าน AI สุดเหลือเชื่อแค่ไหน?

- Kalshi เอาชนะสถาบันทำนายผลมืออาชีพ

- กลุ่มอายุ 30 ปีในอเมริกา: ไม่แต่งงาน ไม่ซื้อบ้าน ไม่มีบุตร

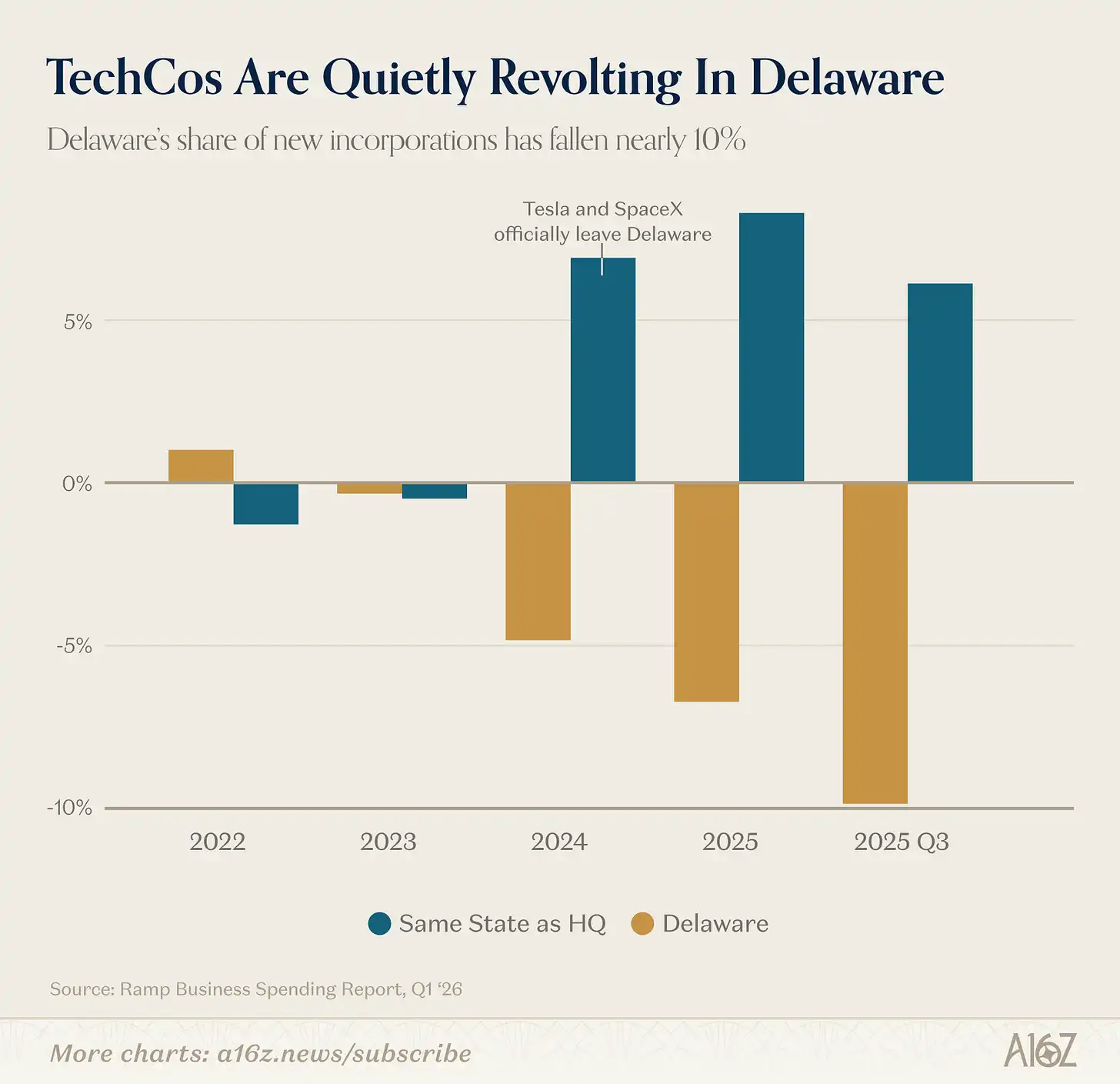

เดลาแวร์ยังคงเป็นสถานที่ยอดนิยมสำหรับการจดทะเบียนบริษัทในสหรัฐฯ แต่ตำแหน่งนี้กำลังสั่นคลอน:

ข้อมูลจาก Ramp ระบุว่า ส่วนแบ่งของเดลาแวร์ในจำนวนบริษัทใหม่ที่จดทะเบียนในสหรัฐฯ เริ่มลดลงอย่างต่อเนื่องตั้งแต่ปี 2023 โดยในไตรมาส 3 ของปี 2025 ลดลงประมาณ 10%

ประวัติศาสตร์ไม่ได้ซ้ำรอยง่ายๆ แต่มักจะคล้ายคลึงกัน…อาจจะใช่

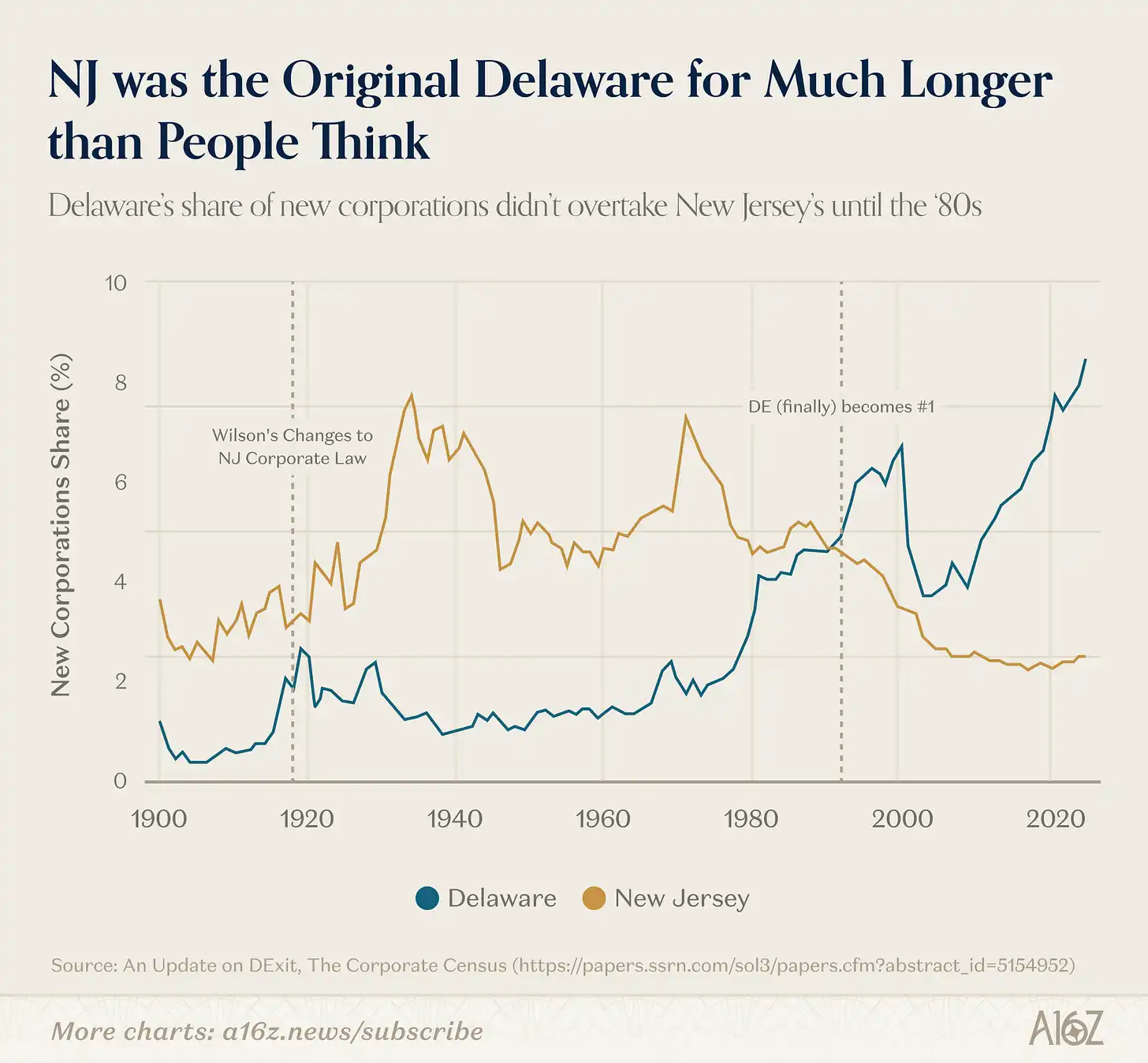

เดลาแวร์ไม่ได้เป็นสถานที่จดทะเบียนบริษัทในฝันเสมอไป

ราวหนึ่งศตวรรษก่อน เดลาแวร์แซงหน้ารัฐนิวเจอร์ซีย์—ซึ่งเป็น “แม่แห่งทรัสต์”—กลายเป็นจุดหมายปลายทางยอดนิยมสำหรับการจดทะเบียนบริษัท สาเหตุที่นิวเจอร์ซีย์เสียเปรียบคือในช่วงเวลานั้น ผู้ว่าราชการรัฐวูดโร วิลสัน พยายามควบคุมการใช้อำนาจของบริษัท ทำให้สภาพแวดล้อมทางธุรกิจในนิวเจอร์ซีย์แย่ลง กฎหมายบริษัทของเดลาแวร์ก็สร้างขึ้นตามกฎหมายของนิวเจอร์ซีย์ก่อนหน้านั้น จนกลายเป็นจุดรับบริษัทที่หนีออกไป จากนั้นร่วมกับศาลเดลาแวร์ที่มีชื่อเสียงด้านความยุติธรรมและความเป็นกลางในข้อพิพาทระหว่างบริษัทและนักลงทุน กว่า 100 ปีที่สร้างชื่อเสียง

แต่แล้วรั้วป้องกันที่สร้างมานานก็เริ่มมีรอยร้าวในไม่กี่ปีที่ผ่านมา ไม่ว่าจะถูกหรือผิด ศาลเดลาแวร์ในช่วงหลังเริ่มมีท่าทีผ่อนปรนต่อคดีผู้ถือหุ้น (โดยเฉพาะคดีที่มีชื่อเสียง เช่น Tesla) บริษัทต่างๆ ก็เริ่มย้ายฐานไปที่อื่น ลาก่อน โชคดีนะ เดลาแวร์

อย่างน้อยนี่คือเรื่องเล่าหลัก แต่ข้อมูลอื่นแสดงให้เห็นว่าความจริงซับซ้อนกว่านั้นมาก

ประการแรก แม้แต่ตำนานเดลาแวร์ก็ไม่สมบูรณ์

จนถึงยุค 1980s (ประมาณ 60 ปีหลังจากผู้ว่าราชการวิลสันดำรงตำแหน่ง) เดลาแวร์จึงกลายเป็นรัฐที่มีจำนวนบริษัทจดทะเบียนมากที่สุดในสหรัฐฯ:

นิวเจอร์ซีย์ครองความเป็นผู้นำมายาวนานกว่าที่เรื่องเล่ากันมาก สาเหตุที่เดลาแวร์แซงหน้าในที่สุดน่าจะเป็นเพราะกฎหมายเกี่ยวกับความรับผิดชอบของคณะกรรมการที่เอื้อต่อบริษัทจดทะเบียนในตลาดหลักทรัพย์ รวมถึงเอฟเฟกต์เครือข่ายที่เสริมกันและกัน จนกลายเป็นแรงผลักดันให้เกิดความต่อเนื่อง

ประการที่สอง ไม่ว่าจะเป็นบริษัทจดทะเบียนชื่อดัง (รวมถึงบริษัทในข้อมูล Ramp) หรือไม่ก็ตาม เดลาแวร์โดยรวมยังคงดูดีและแข็งแกร่ง:

ข้อมูลจาก Harvard Law School’s Forum on Corporate Governance ระบุว่า ตั้งแต่ปลายปี 2024 ถึง 2025 ส่วนแบ่งของเดลาแวร์ในจำนวนบริษัททั้งหมดของสหรัฐฯ กลับเพิ่มขึ้นอย่างมีนัยสำคัญ

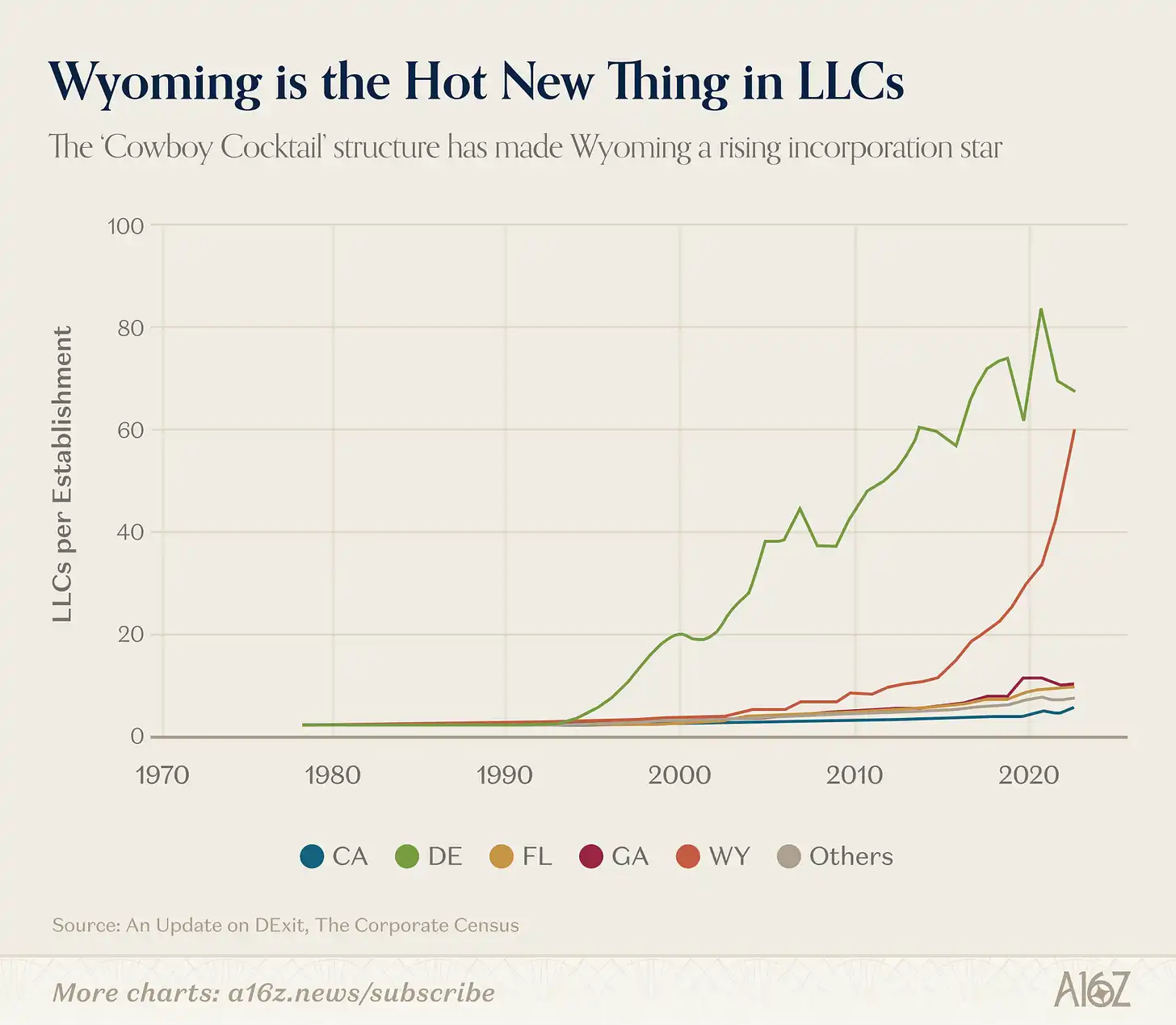

จริงๆ แล้ว ถ้าจะหา “DExit” ชัดเจน คงเป็นกรณีนี้ และไม่เกี่ยวข้องกับ Tesla แต่เป็นรูปแบบบริษัทเฉพาะกลุ่ม:

LLC ของไวโอมิง เริ่มเติบโตอย่างรวดเร็วตั้งแต่ประมาณปี 2015

ทำไม? น่าจะเกี่ยวข้องกับกฎหมาย LLC ของไวโอมิงที่เน้นเรื่องการคุ้มครองทรัพย์สินและความเป็นส่วนตัว ซึ่งรัฐนี้โปรโมทโครงสร้างบริษัทแบบ “ค็อกเทลคาวบอย” นี้เอง

สรุปคือ จุดสำคัญไม่ใช่ DExit ไม่มีเกิดขึ้น (เพราะข้อมูลบางส่วนชี้ให้เห็นว่ามันเกิดขึ้นจริง—แม้จะเป็นบริษัทชื่อดังที่ย้ายออกไปก็มีความหมายสำคัญ) แต่ความเป็นจริงซับซ้อนกว่าที่ตลาดส่วนใหญ่มักเข้าใจ

สุดท้าย เดลาแวร์ยังคงได้เปรียบในฐานะ “ตัวเลือกเริ่มต้น” ที่มีเครือข่ายและเอฟเฟกต์สะสมมานาน การเปลี่ยนแปลงจึงไม่ใช่เรื่องง่าย

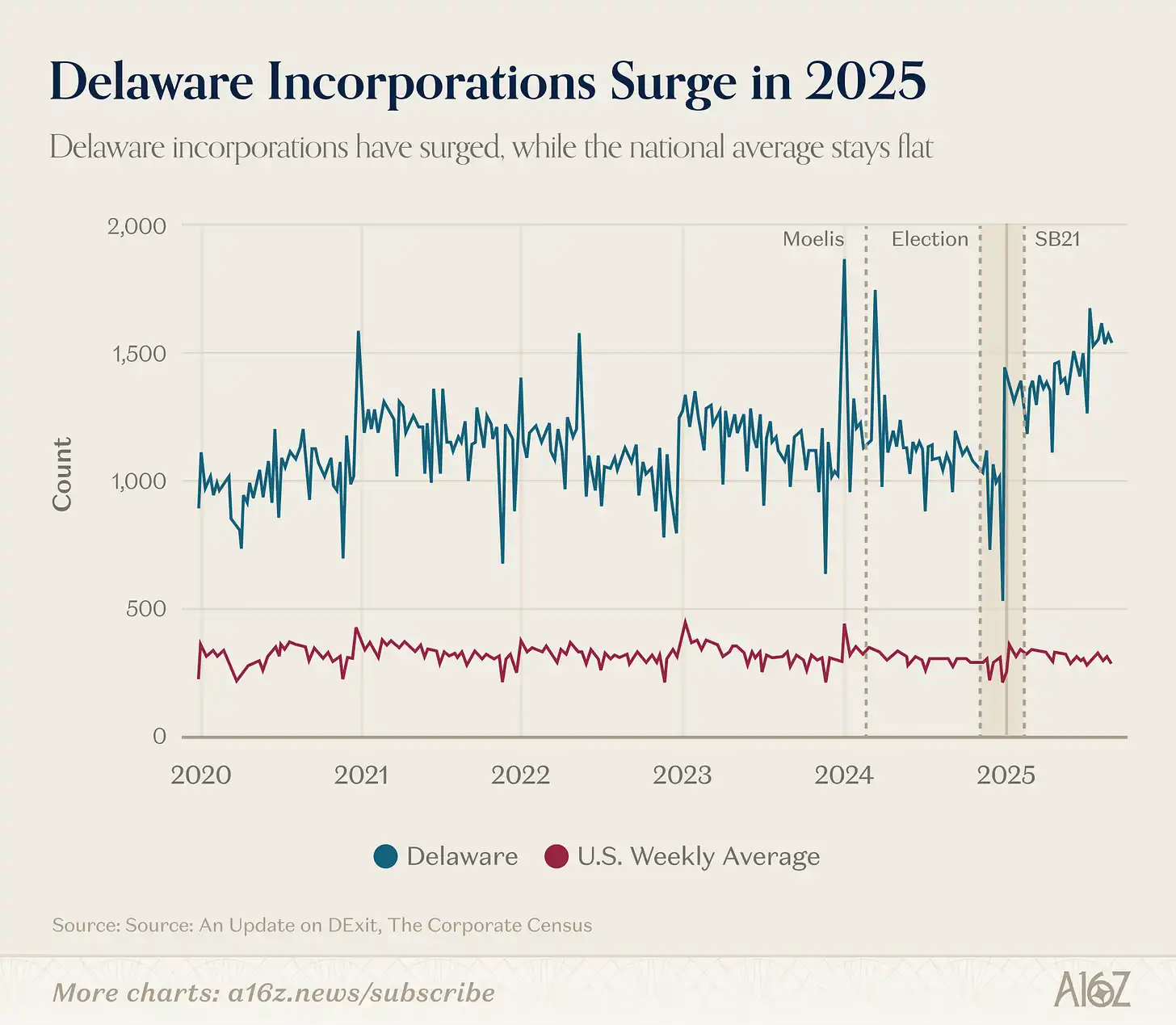

a16z เคยแชร์เวอร์ชันแรกของภาพนี้มาก่อน แต่เมื่อข้อมูลสะสมมากขึ้น ผลลัพธ์ก็ยิ่งน่าทึ่งขึ้นเรื่อยๆ

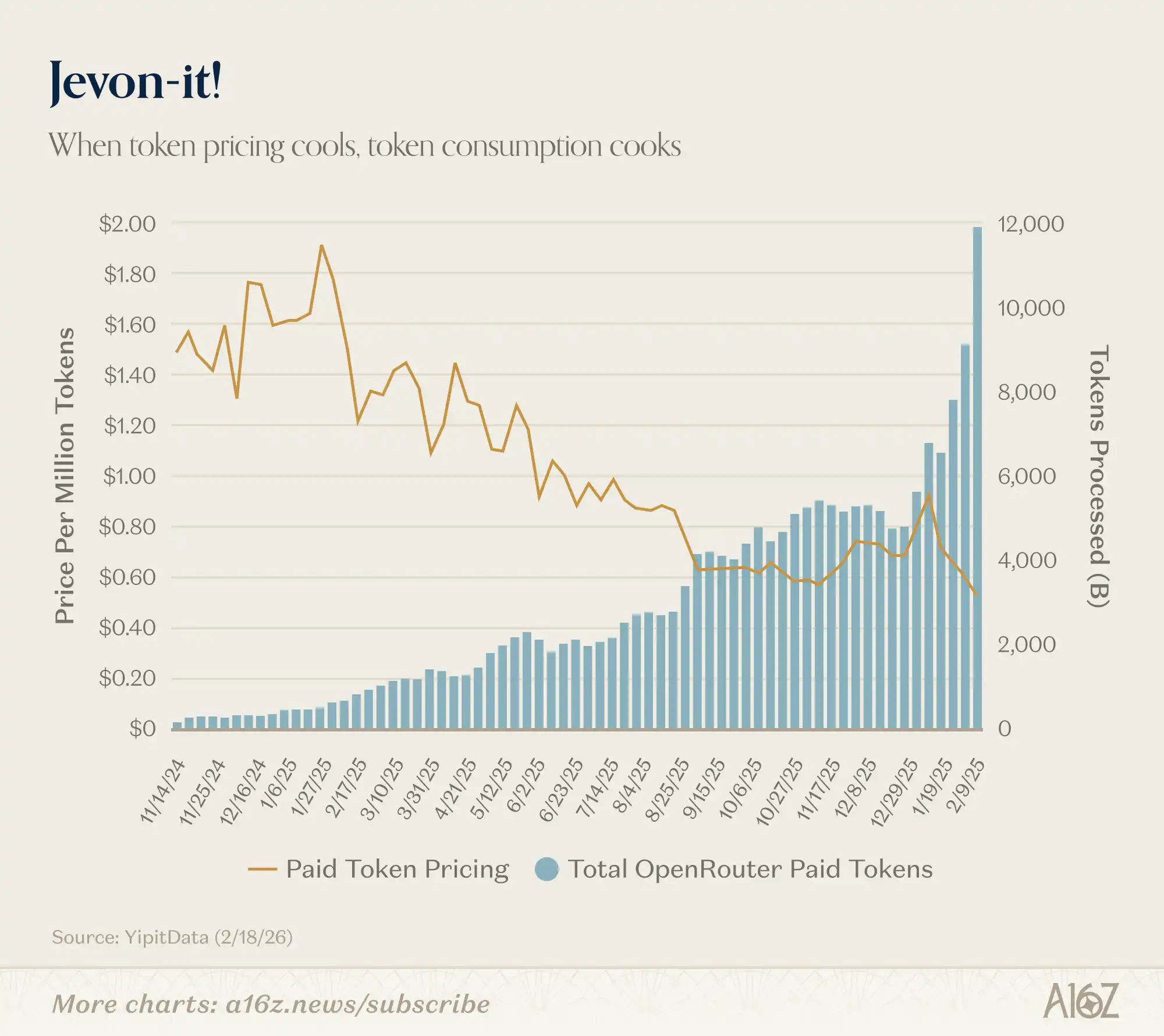

AI ยิ่งถูก ยิ่งใช้งานมาก—เอฟเฟกต์เจฟเฟอร์สันกลับมาอีกครั้ง

ราคาของ Token ลดลง แต่ปริมาณการใช้งานกลับพุ่งขึ้นอย่างสวนทาง:

ตั้งแต่ต้นปี ราคาของ Token สำหรับใช้งานแบบเสียเงินลดจากประมาณ 90 เซนต์ต่อหนึ่งล้าน Token มาเหลือ 50 เซนต์ ขณะที่จำนวน Token ที่ใช้งานเกือบสองเท่า จากประมาณ 6,000 เป็น 12,000

นี่คือเอฟเฟกต์เจฟเฟอร์สันในตำรา: AI ยิ่งถูก ยิ่งใช้งานมาก น่าตื่นเต้นมาก

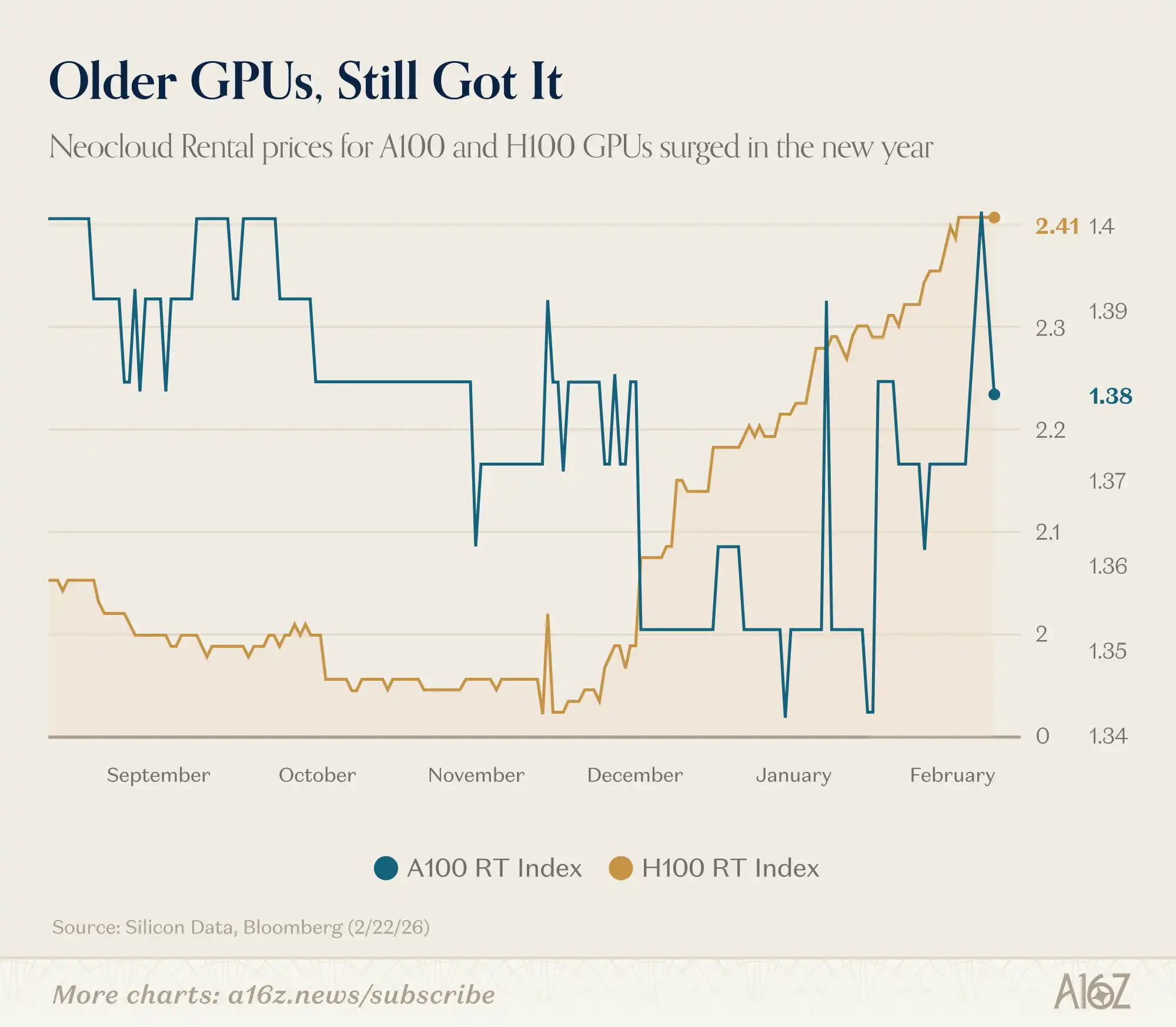

ยังจำได้ไหม มีคนบอกว่า เมื่อการ์ดจอรุ่นใหม่ออกมา การ์ดจอรุ่นเก่าจะไม่มีใครสนใจอีกต่อไป?

แต่ความจริงอาจไม่เป็นเช่นนั้น:

ข้อมูลจาก Silicon Data ระบุว่า ราคาการเช่า NVIDIA H100 และ A100 ปีนี้ยังปรับตัวสูงขึ้น

ตลาดยังห่างไกลจากการล้นพลังการประมวลผล ความต้องการเดิมยังไม่หมดไป

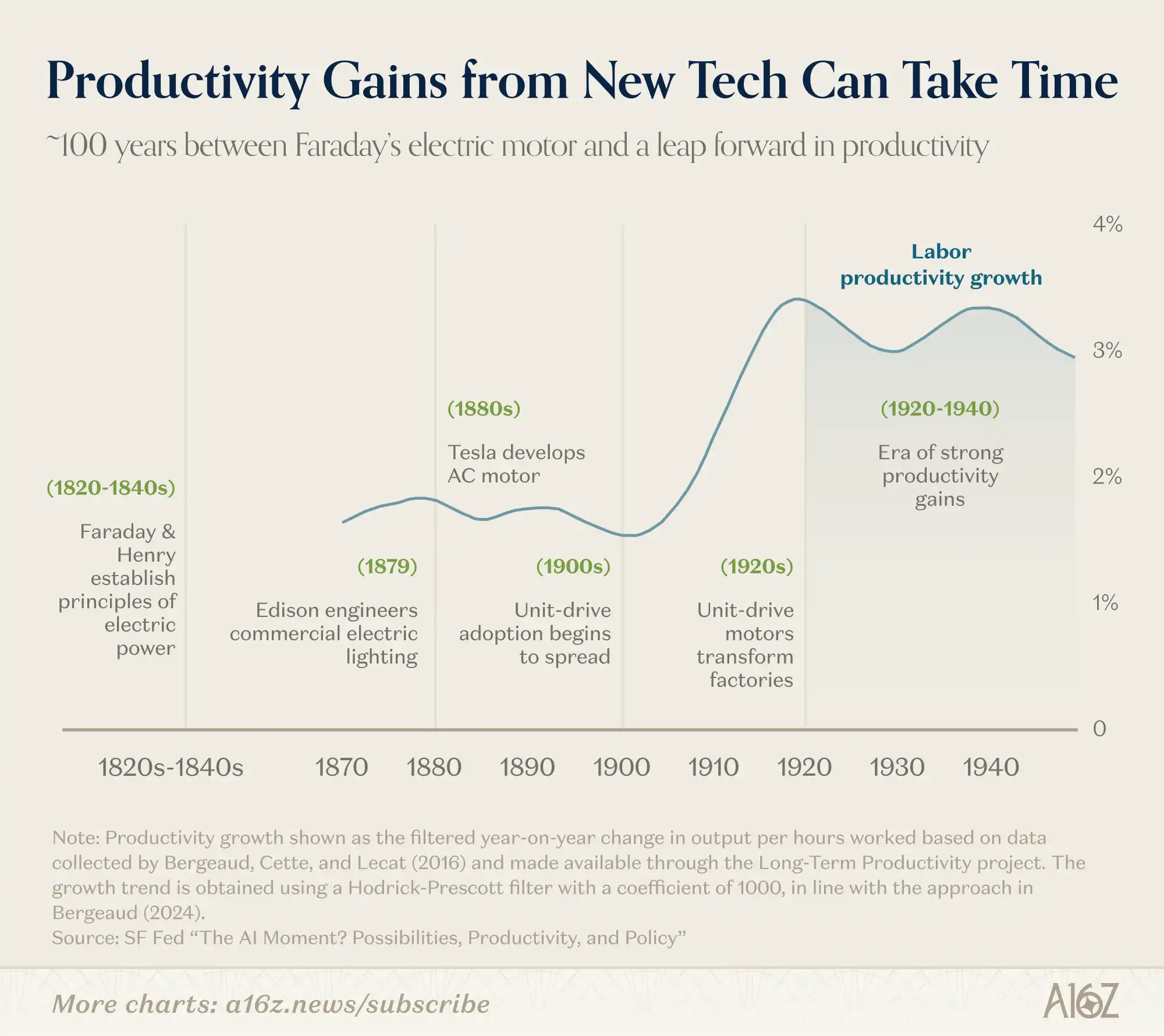

เปรียบเทียบนี้ไม่สมบูรณ์แบบ แต่ถ้าจะหาแนวทางอ้างอิงจากประวัติศาสตร์ เราอาจต้องใช้เวลาสักระยะ เพื่อให้เข้าใจว่า “เศรษฐกิจขับเคลื่อนด้วย AI” เป็นอย่างไร:

ตั้งแต่การพูดคุยเรื่องกระแสไฟฟ้าของฟาราเดย์และฮีเลน จนถึงการระเบิดของยุคอุตสาหกรรมในครึ่งแรกของศตวรรษที่ 20 ใช้เวลาประมาณ 100 ปี

ตั้งแต่ปี 1820 เป็นต้นมา วงจรเทคโนโลยีเริ่มเร็วขึ้น แต่การเปลี่ยนแปลงระดับแพลตฟอร์มยังคงมีตัวแปรมากมาย

โรยส์ อามารา เคยกล่าวไว้ว่า: “เรามักจะประเมินการเปลี่ยนแปลงในอีกสองปีข้างหน้าไว้สูงเกินไป แต่กลับประเมินการเปลี่ยนแปลงในสิบปีข้างหน้าไว้ต่ำเกินไป”

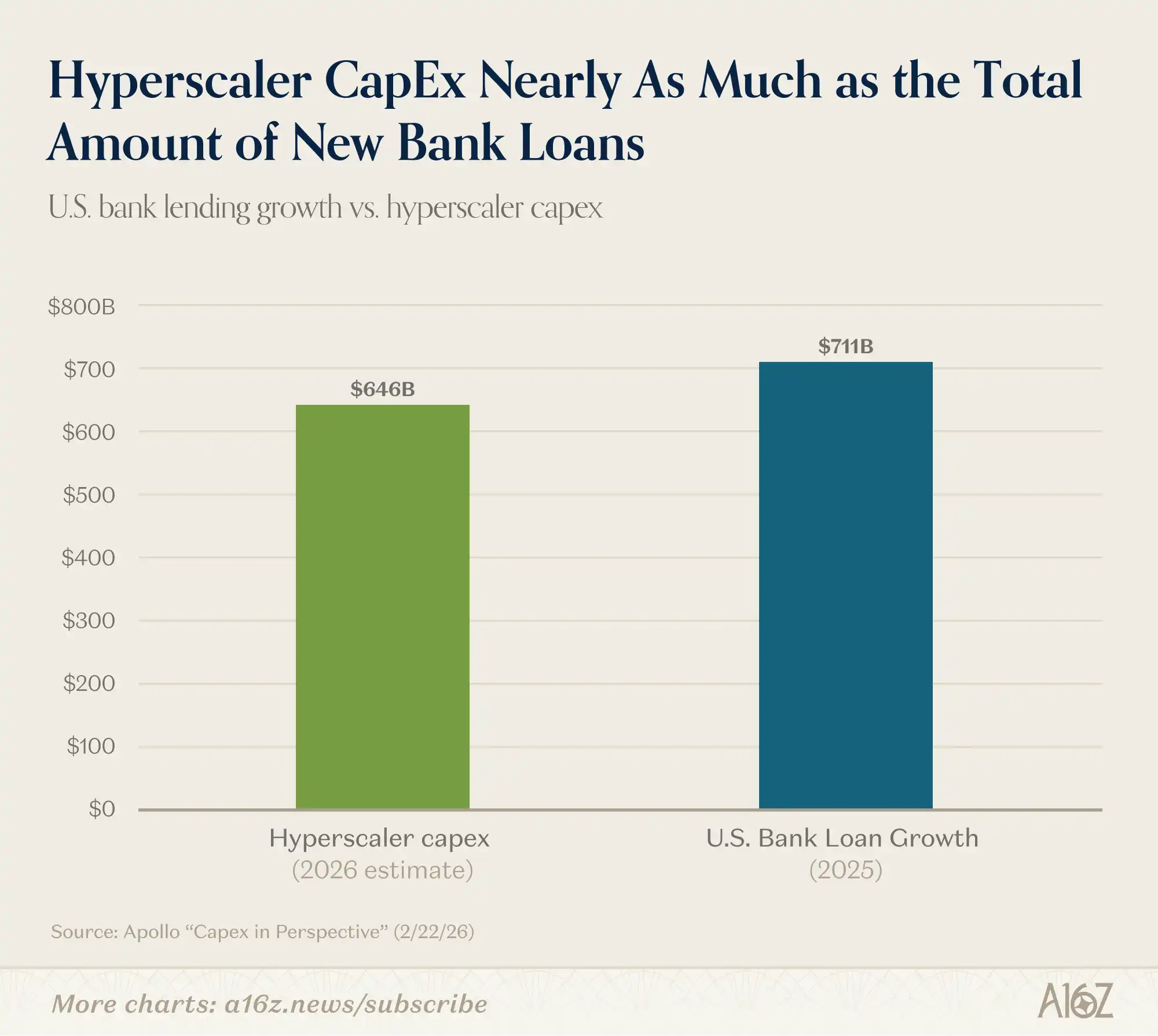

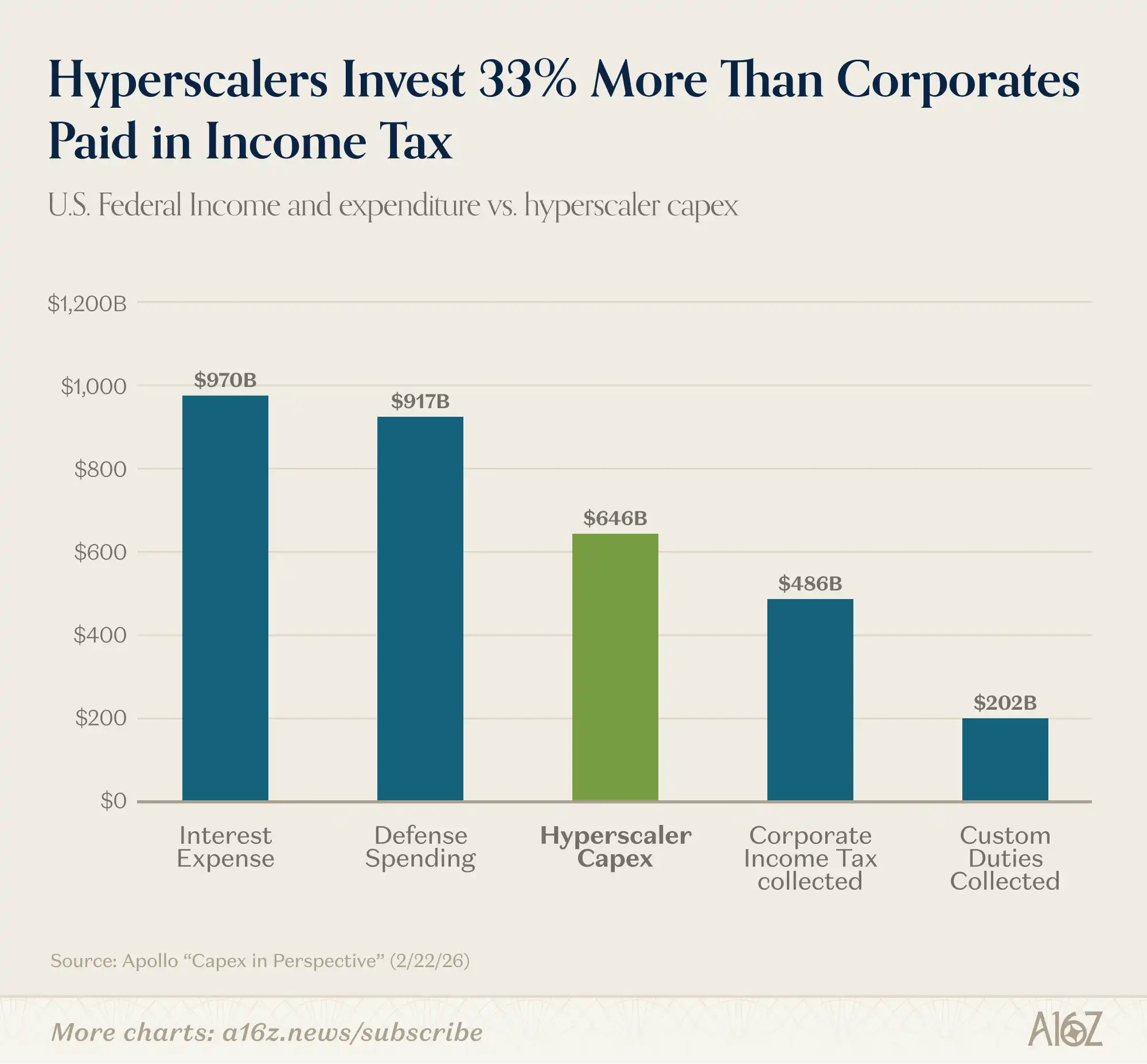

การใช้จ่ายด้าน AI สุดเหลือเชื่อแค่ไหน?

มาดูข้อมูลที่น่าตื่นตาตื่นใจนี้กัน: การลงทุนด้าน AI มีขนาดใหญ่มากกว่าที่คิด

เปรียบเทียบดังนี้:

คาดว่าในปี 2026 การใช้จ่ายด้าน AI จะใกล้เคียงกับยอดเงินกู้ใหม่ในธนาคารของสหรัฐฯ ในปี 2025:

การใช้จ่ายนี้สูงกว่ารายได้ภาษีของบริษัทในสหรัฐฯ ถึง 33% และประมาณ 3 เท่าของภาษีศุลกากร

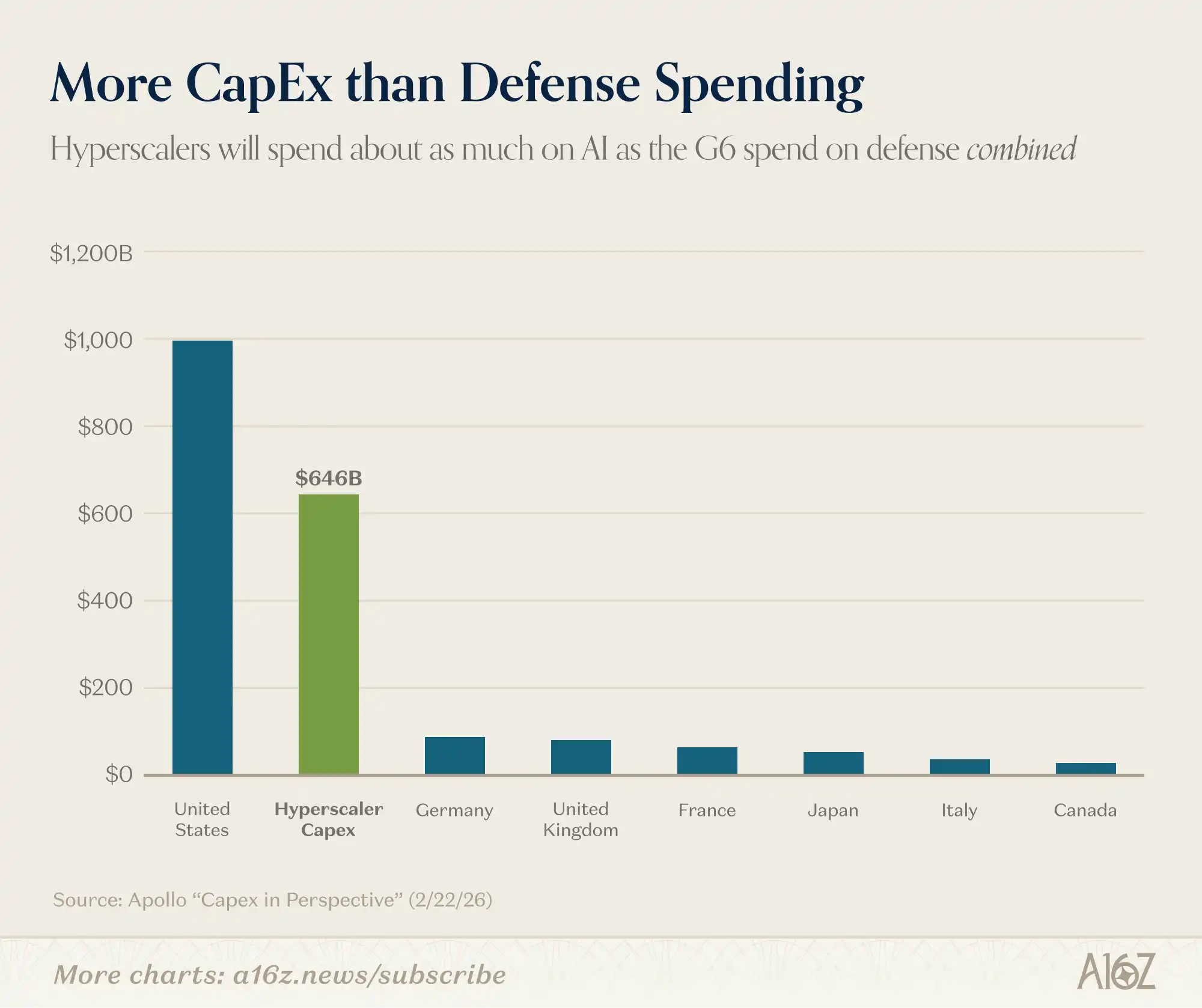

ยังสูงกว่ารงทุนด้านกลาโหมของประเทศ G7 ใดๆ ถึง 6 เท่า:

ดังนั้น, ใช่ การลงทุนด้าน AI ใหญ่โตจนแทบจะบ้าคลั่งเลยทีเดียว

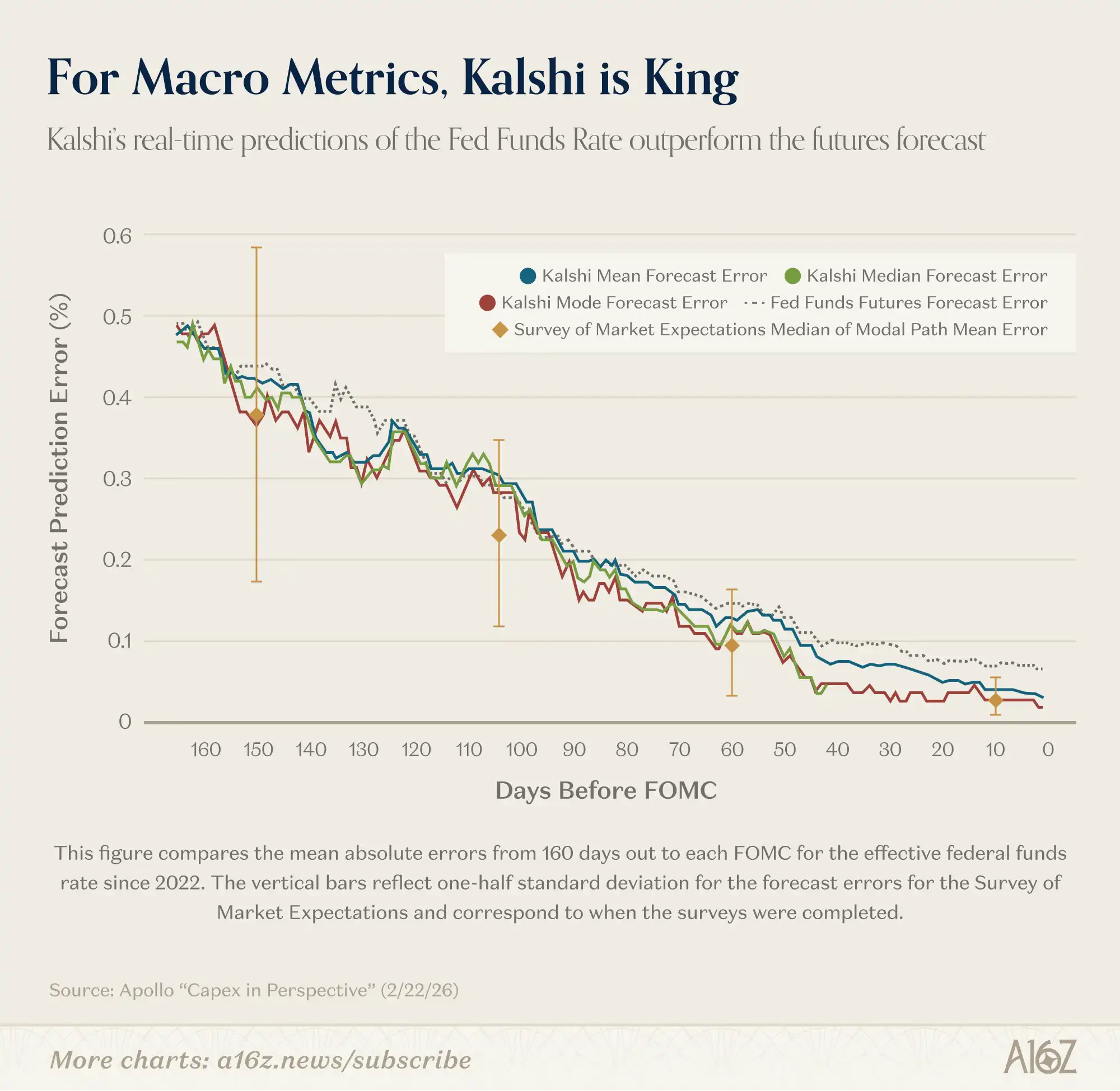

Kalshi เอาชนะสถาบันทำนายผลมืออาชีพ

นักวิจัยของเฟดเห็นว่า ตลาดทำนายผลสามารถทำได้ดี

โดยเฉพาะในบางตัวชี้วัด Kalshi สามารถทำนายอัตราดอกเบี้ยของ Federal Funds Rate ได้ดีกว่าสถาบันมืออาชีพ:

สำหรับการทำนายอัตราดอกเบี้ยในอีก 150 วัน (หลัง 3 การประชุม FOMC) ค่าเฉลี่ยความผิดพลาดของ Kalshi ใกล้เคียงกับของสถาบันมืออาชีพ แต่ต่างจากการสำรวจที่ให้ข้อมูลเพียงเส้นทางโมเดลในแต่ละหกสัปดาห์ ซึ่ง Kalshi ให้ข้อมูลความน่าจะเป็นแบบต่อเนื่องและอัปเดตตลอดเวลา…พบว่า ค่ามัธยฐานและค่าผู้ชนะของ Kalshi ในวันก่อนการประชุม FOMC ก็ตรงเป๊ะกับผลการประกาศอัตราดอกเบี้ย ซึ่งเป็นการปรับปรุงอย่างมีนัยสำคัญเมื่อเทียบกับการคาดการณ์ด้วยฟิวเจอร์ส

พูดง่ายๆ คือ แม้ทุกคนเริ่มต้นจากจุดเดียวกัน แต่ Kalshi ที่อัปเดตข้อมูลอย่างต่อเนื่องจะปรับปรุงการทำนายไปเรื่อยๆ จนในวันก่อนประกาศผล ก็สามารถทำนายได้อย่างแม่นยำที่สุด นอกจากนี้ ผลของ Kalshi ยังดีกว่าการคาดการณ์ด้วยฟิวเจอร์สอีกด้วย

ข้อได้เปรียบของ Kalshi ไม่ได้จำกัดแค่การทำนายอัตราดอกเบี้ยเท่านั้น อย่างที่นักวิจัยเฟดชี้ให้เห็น เนื่องจากตัวชี้วัดสำคัญอย่างเงินเฟ้อ การเติบโต และอัตราการว่างงาน ไม่มีตลาดออปชันอื่นใดที่สามารถให้ข้อมูลแบบ “ความน่าจะเป็นสูง-ต่ำ” ได้เทียบเท่า Kalshi ซึ่งเป็นแหล่งข้อมูล “อ้างอิง” ที่สะท้อนความเห็นของ “ประชาชน” ต่อแนวโน้มเศรษฐกิจเหล่านี้

นี่คือความหมายสำคัญ

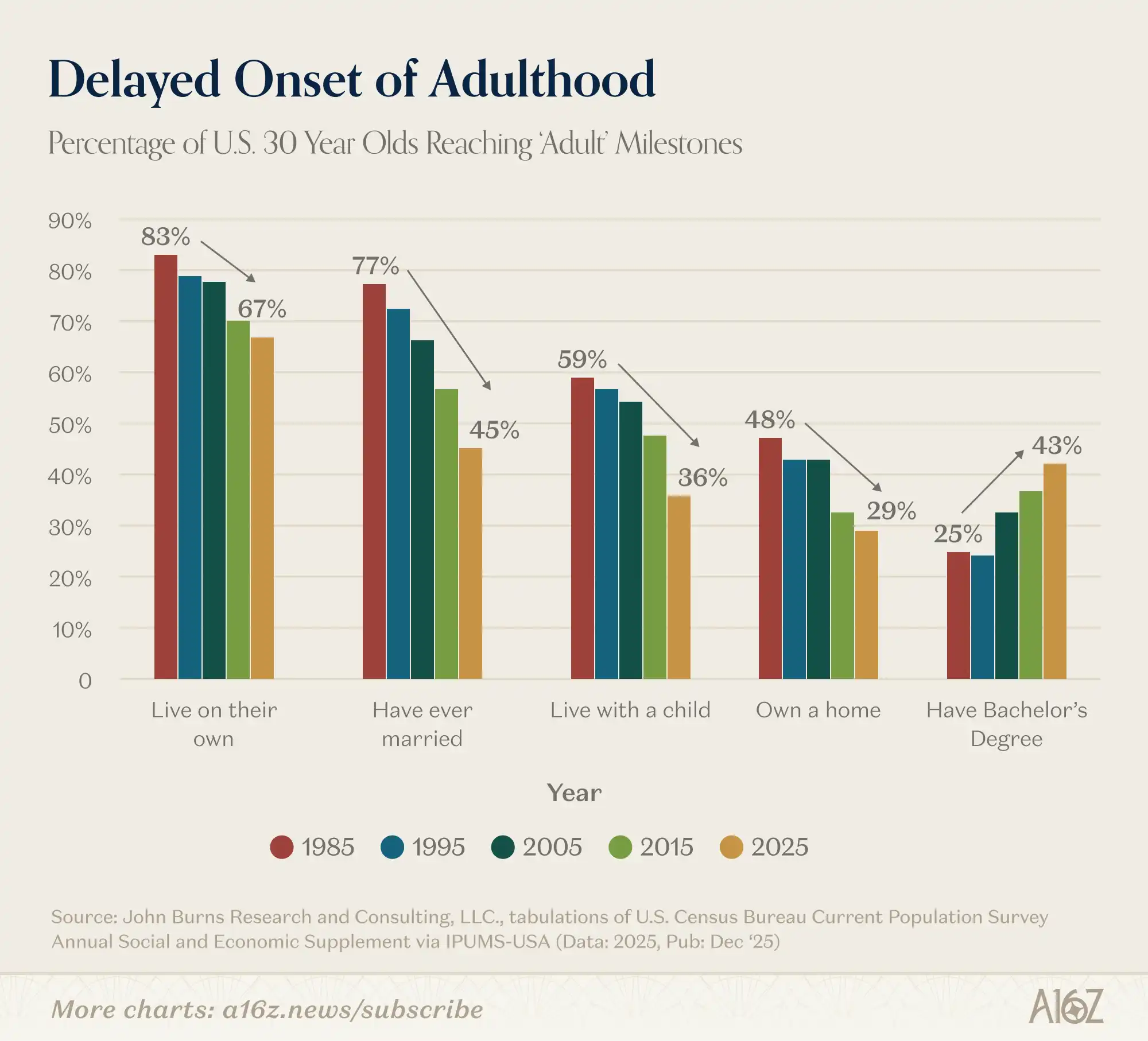

กลุ่มอายุ 30 ปีในอเมริกา: ไม่แต่งงาน ไม่ซื้อบ้าน ไม่มีบุตร

สุดท้ายนี้เป็นภาพที่สะท้อนให้เห็นอย่างชัดเจน พร้อมคำวิจารณ์เล็กน้อย:

อัตราส่วนของกลุ่มอายุ 30 ปีที่บรรลุเป้าหมายชีวิตหลัก เช่น การแต่งงาน การอยู่อาศัยคนเดียว การมีบุตร และการเป็นเจ้าของบ้าน ลดลงอย่างต่อเนื่องตั้งแต่ยุค 1980s

กลุ่มอายุ 30 ปีในอเมริกา:

น้อยลงที่:

อยู่คนเดียว;

แต่งงาน;

อาศัยอยู่กับบุตร;

เป็นเจ้าของบ้าน

แต่มีเพียงอย่างเดียวที่เพิ่มขึ้น คือ สัดส่วนของกลุ่มนี้ที่มีวุฒิการศึกษาระดับปริญญาตรี ซึ่งตั้งแต่ปี 1995 ก็แทบจะเพิ่มเป็นสองเท่า

แล้วการเรียนมหาวิทยาลัยคุ้มไหม?

เป้าหมายชีวิต? สำหรับคนกลุ่มนี้ กลายเป็นเหมือนหินก้อนใหญ่ที่กดทับคอ

อาจจะใช่ หรือไม่ก็ไม่ใช่ แต่ “เสียดายหลังซื้อ” กำลังแพร่กระจายอย่างรวดเร็ว