Щотижневий криптоогляд Gate Ventures (12 січня 2026 року)

2026-01-13 07:06:59

Щотижневий звіт

Рейтинг статті : 4

28 рейтинги

Грудневий звіт про нефінансові робочі місця у США відобразив уповільнення темпів зростання зайнятості та перегляд попередніх даних у бік зменшення, що призвело до незначного зниження очікувань щодо зменшення процентних ставок.

TL;DR

Грудневий звіт про зайнятість у несільськогосподарському секторі США показав слабке зростання робочих місць та низхідні коригування, що трохи знизило очікування щодо зменшення облікової ставки.

Серед нових даних цього тижня — звіт ADP про зайнятість, індекси CPI та PPI, а також дані щодо роздрібних продажів і продажу житла.

BTC і ETH майже не змінилися, спад склав 0,69% і 0,8% відповідно. Потоки ETF залишались негативними (–681.0MforBTC,–68,6M для ETH), а настрої залишаються стриманими, Індекс страху та жадібності — на рівні 27.

Ончейн-активність мем-токенів зросла після запуску Smart Cashtags у X під керівництвом Head of Product Нікіти Біра; BONK піднявся до 175% після згадки у скріншоті.

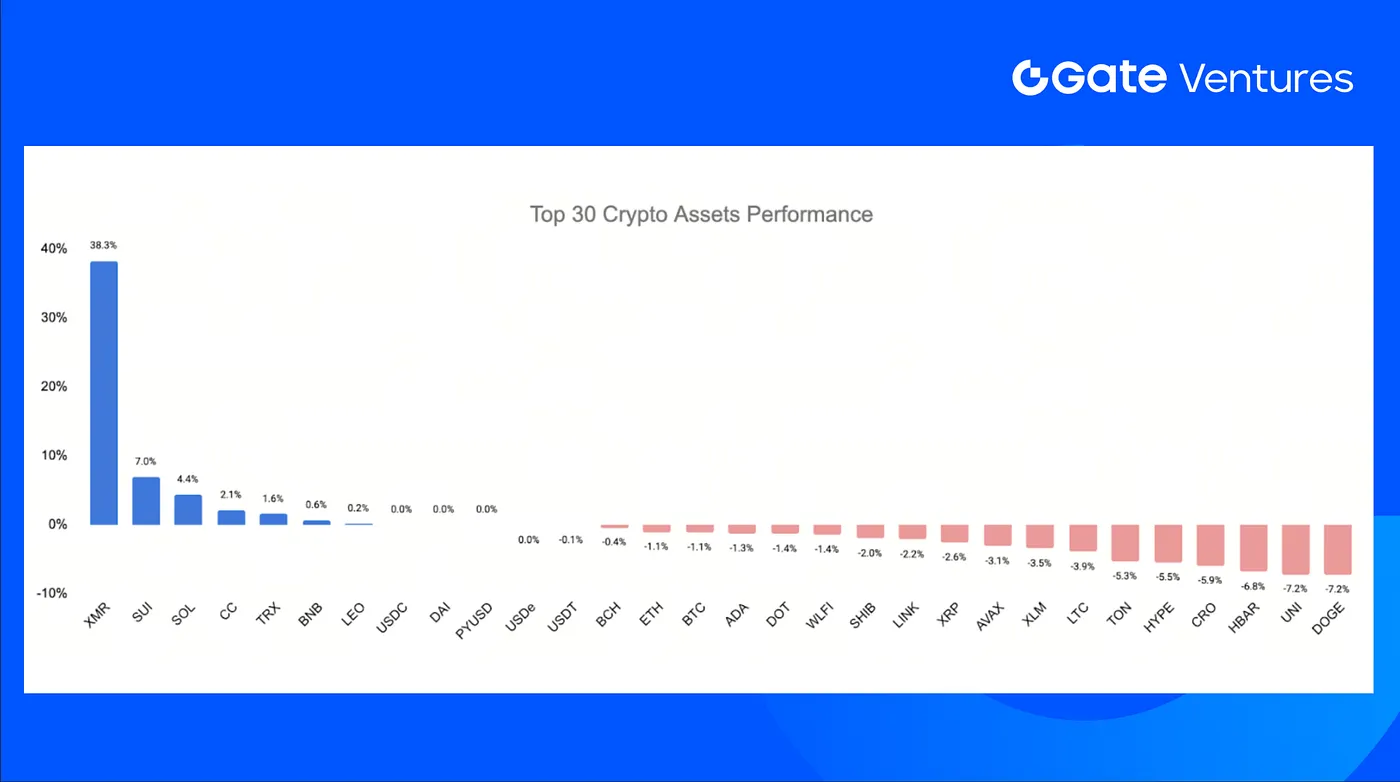

Топ-30 активів залишилися майже без змін (середнє — –0,85%). Monero (XMR) показав найвищий ріст (+38,3%) на тлі кризи серед розробників Zcash. Solana зросла на 4,4% через спекуляції щодо пріоритету в майбутніх торгових інтеграціях на X.

Andreessen Horowitz залучив 15 млрд доларів, підтверджуючи впевненість у ШІ й крипто-архітектурах.

Інституційні інвестори повертаються до стейкінгу Ethereum — черга на вихід валідаторів зникла.

BNY запустив токенізовані банківські депозити для інституційних клієнтів.

Макроогляд

Грудневий звіт про зайнятість у несільськогосподарському секторі США показав слабке зростання робочих місць та низхідні коригування, що трохи знизило очікування щодо зменшення облікової ставки.

У грудні США додали 50 000 робочих місць у несільськогосподарському секторі, що менше консенсусу Bloomberg — 70 000. Сукупні низхідні коригування за жовтень і листопад склали 76 000. Рівень безробіття несподівано знизився на 0,1 відсоткового пункту — до 4,4% у порівнянні з листопадом, а рівень участі у робочій силі зменшився на 0,1 п.п. — до 62,4%. Почасова зарплата зросла на 0,3% (м/м), як очікувалось, а річне зростання склало 0,1 п.п. — до 3,8%, перевищивши очікування. Середня тривалість робочого тижня скоротилась на 0,1 години — до 34,2, нижче прогнозу. Попри зниження рівня безробіття, значні коригування за попередні місяці привели тримісячний середній приріст робочих місць у приватному секторі несільськогосподарського сектору до мінімальних 29 000.

У грудні зайнятість у секторі послуг трохи зросла, основна динаміка — у сфері охорони здоров’я та дозвілля/готельного бізнесу; у виробничому секторі спостерігалося скорочення, а державна зайнятість трохи збільшилась. Сектор послуг додав 58 000 робочих місць, зростання забезпечили охорона здоров’я та дозвілля/готельний бізнес, а роздрібна торгівля стримувала загальне зростання. Коригування за жовтень і листопад у роздрібній торгівлі становили понад половину від усіх низхідних коригувань у несільськогосподарському секторі. В інших сферах послуг майже не було чистого приросту робочих місць. У виробничому секторі раніше сильна зайнятість у будівництві послабилася, ймовірно, через погодні умови; виробництво та видобуток також трохи скоротились. Державна зайнятість зросла на 7 000 — до 13 000 у грудні.

Цього тижня очікуються нові дані: звіт ADP про зайнятість, індекси CPI та PPI, дані щодо роздрібних продажів і продажу житла, а також Індекси виробництва штатів Нью-Йорк і Філадельфія. Через минуле припинення роботи уряду збір даних був ускладнений; тому падіння загальної інфляції до 2,7% у листопаді (з 3,0% у вересні) й базової інфляції до 2,6% (найнижче з березня 2021 року) ринок сприйняв обережно. Нові дані CPI за грудень дадуть більше інформації щодо інфляції та політики. Протягом тижня також оновлять статистику роздрібних продажів, промислового виробництва й цін виробників у США. (1, 2)

Огляд крипторинків

1. Основні активи

681.01MofnetoutflowsfromBTCETFsand68,57M з ETH ETF. Співвідношення ETH/BTC знизилося на 0,09% — до 0,0342. (6)

Настрої ринку залишаються стриманими: Індекс страху та жадібності перебуває у зоні страху — 27. (7)

2. Загальна ринкова капіталізація

3. Динаміка топ-30 криптоактивів

Ключові крипто-події

1. a16z залучає 15 млрд доларів, підтверджуючи впевненість у ШІ та крипто-архітектурах

Andreessen Horowitz залучив понад 15 млрд доларів через кілька фондів, розглядаючи крипто й ШІ як ключові архітектури для технологічного та економічного лідерства США у наступному столітті. Хоча спеціалізований криптофонд не отримав нового капіталу, a16z повідомив, що інвестиції в крипто триватимуть через Growth Fund, який охоплює різні сектори та портфелі. Це свідчить про стійку впевненість у стратегічній значущості крипто на тлі глобальної конкуренції, а також заклики до посиленої співпраці держави та бізнесу для підтримки інноваційного лідерства США. (10)

2. Стейкінг Ethereum: інституційне повернення, черга на вихід валідаторів зникла

Черга на вихід валідаторів Ethereum впала до нуля, спад — 99,9% від піку у вересні, що свідчить про очищення короткострокового тиску продажів через стейкінг. Водночас черга на вхід зросла до 1,3 млн ETH — інституційні гравці збільшили алокації, зокрема BitMine — $2,1 млрд у стейкінгу та перші дистрибуції через спотовий ETF Ethereum у США. В стейкінгу — 35,67 млн ETH майже від одного мільйона валідаторів; інституційна участь змінює динаміку стейкінгу Ethereum на користь довгострокового залучення капіталу. (11)

3. BNY запускає токенізовані банківські депозити для інституційних клієнтів

BNY запустив токенізовані банківські депозити для інституційних клієнтів, емітуючи ончейн-клієнтські права через власний permissioned блокчейн. Токенізовані депозити спершу підтримують заставні й маржинальні операції, відповідаючи попиту на швидше врегулювання, кращу ефективність ліквідності та більшу прозорість у режимі always-on. Це відображає загальну тенденцію модернізації інфраструктури традиційних фінансових установ за допомогою блокчейну, позиціонуючи токенізовані гроші як фундаментальний шар для майбутніх систем торгівлі, розрахунків і управління ризиками інституційного рівня. (12)

Ключові венчурні угоди

1. Babylon залучає 15 млн доларів у стратегічному раунді від a16z Crypto для розвитку BTC-кредитування

Babylon залучив 15 млн доларів у стратегічному раунді від a16z Crypto через купівлю токенів BABY для розвитку Bitcoin-нативної інфраструктури стейкінгу й кредитування. Протокол дозволяє використовувати BTC як ончейн-заставу без обгорток чи кастодіальних сервісів, зокрема очікується інтеграція з Aave V4. Оскільки значний обсяг Bitcoin залишається неактивним через обмежену програмованість, ця інвестиція відображає попит на розблокування BTC як продуктивної застави зі збереженням нативної безпеки та контролю користувача. (13)

2. ZenChain залучає 8,5 млн доларів у pre-TGE-раунді для мосту між Bitcoin та EVM-екосистемами

ZenChain завершив раунд pre-TGE у 8,5 млн доларів під керівництвом Watermelon Capital, DWF Labs і Genesis Capital та додаткових ангельських інвесторів перед запуском токена. Капітал спрямовано на розробку безпечного шару взаємодії, що поєднає Bitcoin-нативний капітал із застосунками, сумісними з EVM. На тлі зростання попиту на продуктивне використання BTC без компромісу щодо безпеки раунд відображає інтерес до інфраструктури, що об’єднує Bitcoin і програмовані екосистеми для тривалої кросчейн-адопції. (14)

3. Rain залучає 250MSeriesCat1,95 млрд для масштабування корпоративних стейблкоїн-платежів

Rain залучив 250MSeriesCledbyICONIQwithSapphireVentures,Dragonflyandotherinvestors,valuingthecompanyat1,95 млрд, загальний обсяг фінансування перевищив $338 млн. Капітал розширює платформу Rain для корпоративних стейблкоїн-платежів на глобальному рівні. Оскільки компанії переходять з пілотних запусків до продакшну із токенізованими коштами, цей раунд демонструє попит на інфраструктуру, що робить стейблкоїн-платежі масовими, зберігаючи звичний досвід карт і застосунків у масштабі. (15)

Венчурні ринкові метрики

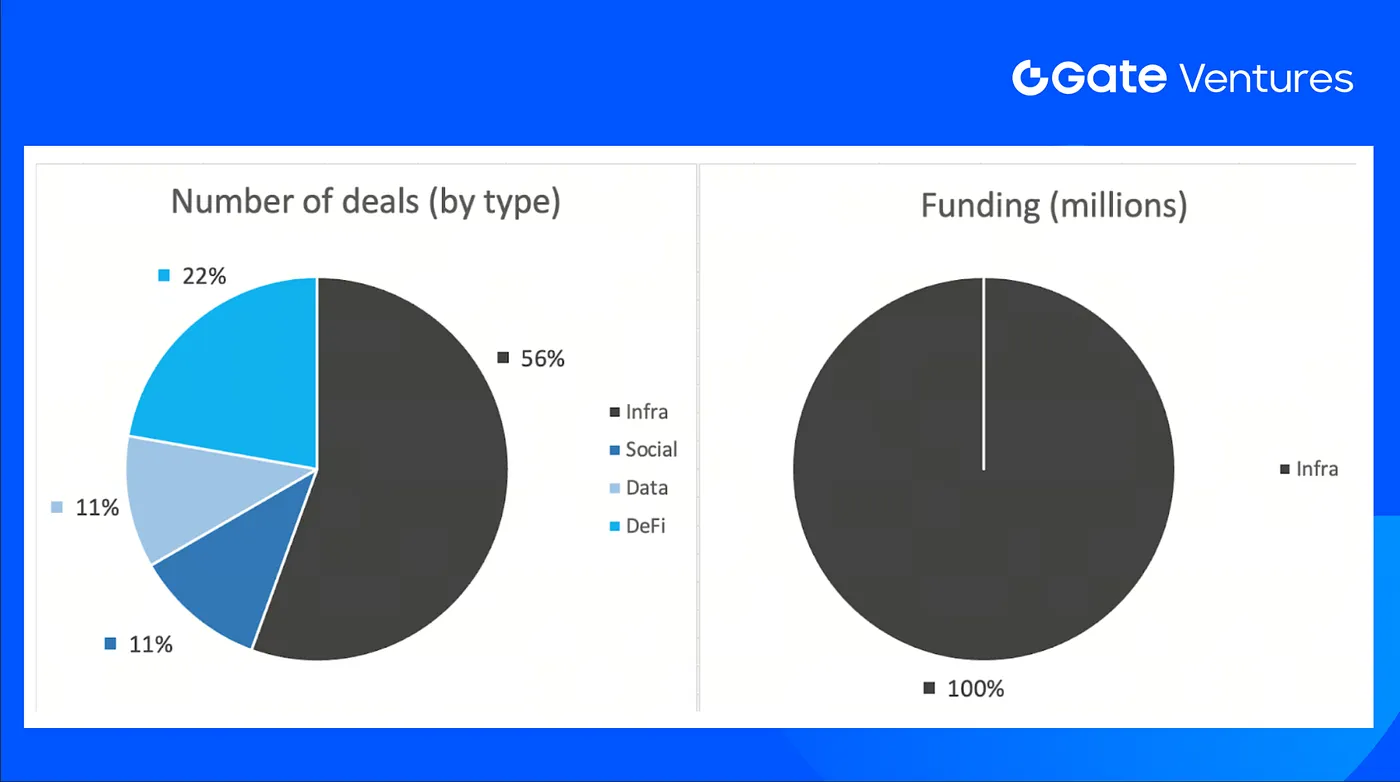

За минулий тиждень було закрито 9 угод. Інфраструктура лідирує — 5 угод (56% від загальної кількості). Social — 1 угода (11%), Data — 1 угода (11%), DeFi — 2 угоди (22%).

275M,6/9dealsinthepreviousweekdidn’tannouncetheraisedamount.ThetopfundingcamefromtheInfrasectorwith275M. Найбільше профінансовані угоди: Rain (250M),Babylon(15M).

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, зосереджений на інвестиціях у децентралізовану інфраструктуру, middleware та застосунки, що трансформують світ в епоху Web 3.0. Співпрацюючи з лідерами галузі по всьому світу, Gate Ventures підтримує команди та стартапи, які мають ідеї й можливості для переосмислення соціальних і фінансових взаємодій.

Контент не є пропозицією, закликом або рекомендацією. Завжди звертайтесь за незалежною професійною консультацією перед прийняттям інвестиційних рішень. Gate Ventures може обмежувати або забороняти використання всіх чи частини сервісів у окремих регіонах. Деталі — у відповідній користувацькій угоді.

Трамп намагався звільнити члена Федеральної резервної системи Лізу Кук, ще більше кидаючи виклик незалежності Федеральної резервної системи та впливаючи на її процес прийняття рішень.

Ініціативу щодо скорочення балансу, яку пов'язують із Кевіном Варшем, малоймовірно реалізують у найближчий час, проте можливості для її впровадження зберігаються у середньо- та довгостроковій перспективі.

У лютому кількість робочих місць поза сільським господарством у США суттєво скоротилася. Частину цього зниження пояснюють статистичними викривленнями та тимчасовими зовнішніми чинниками.

Зростання геополітичної напруженості, пов’язаної з Іраном, формує серйозні ризики для світової торгівлі. Серед потенційних наслідків — перебої в ланцюгах постачань, зростання цін на сировину та зміни у глобальному розподілі капіталу.

Верховний суд США визнав тарифи епохи Трампа незаконними, що може спричинити повернення коштів і короткострокове зростання номінального економічного розвитку.

Ініціативу щодо скорочення балансу, яку пов'язують із Кевіном Варшем, малоймовірно реалізують у найближчий час, проте можливості для її впровадження зберігаються у середньо- та довгостроковій перспективі.

Ознайомтеся з AIX9 (AthenaX9) — інноваційним ШІ-агентом CFO, що трансформує аналітику DeFi та фінансову інтелектуальну підтримку для інституцій. Дізнайтеся про актуальні дані блокчейна, динаміку ринку та можливості торгівлі на Gate.

Дізнайтеся, що таке KLINK, і як Klink Finance трансформує рекламу Web3. Досліджуйте токеноміку, динаміку ринку, винагороди за стейкінг, а також дізнавайтеся, як придбати KLINK на Gate вже сьогодні.

Огляд крипторинків

Огляд крипторинків

3. Динаміка топ-30 криптоактивів

3. Динаміка топ-30 криптоактивів

Ключові крипто-події

Ключові крипто-події

Про Gate Ventures

Про Gate Ventures