Резюме

-

Кількість транзакцій у мережі та активних адрес зберігається на високому рівні, попит на взаємодію актуальний, однак концентрація капіталу й здатність до захоплення вартості поступово зосереджуються у кількох мережах.

-

Solana домінує у високочастотних взаємодіях, Base та Polygon розширюють присутність, а Arbitrum, попри відчутне відновлення активності, не змогла забезпечити утримання капіталу та зростання доходів від комісій.

-

Дані у мережі Bitcoin свідчать, що короткострокові власники переважно перебувають у зоні збитків, а довгострокові залишаються прибутковими, без ознак системного збою.

-

Три ключові наративи — ШІ-агенти, шоки пропозиції та інституційний DeFi — розвиваються паралельно, але реальна стійкість притаманна тим, що поєднуються з припливом капіталу у основні мережі та розширенням кредитування.

I. Огляд активності у мережі та потоків капіталу

У лютому ціни на ринку були під тиском, однак дані у мережі не перейшли у стан повної стагнації. За чотирма основними показниками — кількість транзакцій, активні адреси, дохід від комісій та чисті міжмережеві потоки — ринок перейшов у фазу деталізованої переалокації: мережі з високою пропускною здатністю поглинають значний попит на взаємодію, шари розрахунків і виконання з високою цінністю повертають прихильність капіталу, а деякі екосистеми, що раніше розширювалися за логікою оцінки Layer 2, почали відчувати тиск відтоку капіталу. У порівнянні з січнем, основна зміна лютого полягає у тому, хто залишається, хто платить і хто отримує постійну алокацію.

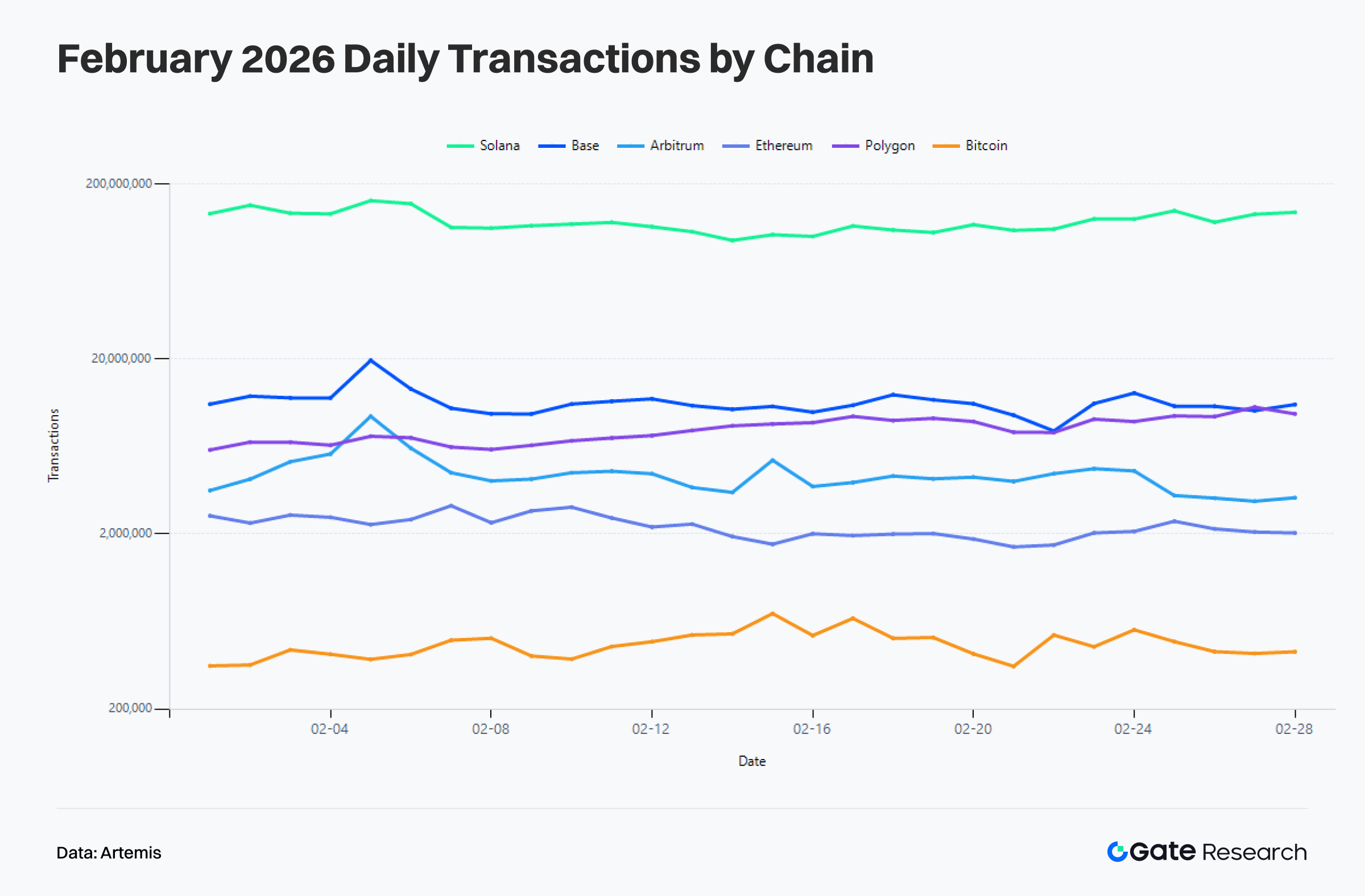

1.1 Аналіз кількості транзакцій: Solana лідирує, Base та Polygon розширюються, Arbitrum активна, але не утримує капітал

У лютому загальна кількість транзакцій у великих публічних блокчейнах не впала разом із корекцією ціни, а зросла на кількох мережах. Solana зберігає абсолютне лідерство — у середньому близько 121,8 млн транзакцій на добу у лютому, зростання на 23,4% порівняно з січнем, а пік перевищив 160 млн протягом місяця. Її екосистема високочастотної торгівлі та нативних застосунків демонструє високу пропускну здатність. Base також продовжила розширення — близько 11,28 млн транзакцій на добу у лютому, зростання на 15% за місяць, а пік у середині місяця наблизився до 19,59 млн. Сценарії легких взаємодій та випуску нових активів формують попит. Polygon PoS показала ще більш помітне зростання — близько 7,91 млн транзакцій на добу, зростання на 33,1% за місяць. Завдяки підтримці суперзастосунку Polymarket її низьковартісне середовище виконання демонструє стійкість у періоди зниження апетиту до ризику.

Варто відзначити, що кількість транзакцій Arbitrum значно зросла — з 2,28 млн у січні до 4,41 млн, збільшення на 93,0% за місяць — але це не призвело до утримання капіталу чи покращення комісій, що свідчить про подієву поведінку взаємодій, а не накопичення екосистеми з високою стійкістю. Основна мережа Ethereum зберігає структуру високої цінності та низької частоти — близько 2,21 млн транзакцій на добу у лютому, незначне зниження на 2,1% за місяць. Bitcoin зафіксував близько 469 000 транзакцій на добу, зростання на 19,9% за місяць, але це не означає зміни у патернах використання мережі.

Загалом у лютому Solana зберігала абсолютну високу частоту, Base та Polygon продовжили розширення, Arbitr um відновила активність, але бракує стійкості, а Ethereum зберігає роль розрахункового шару.

um відновила активність, але бракує стійкості, а Ethereum зберігає роль розрахункового шару.

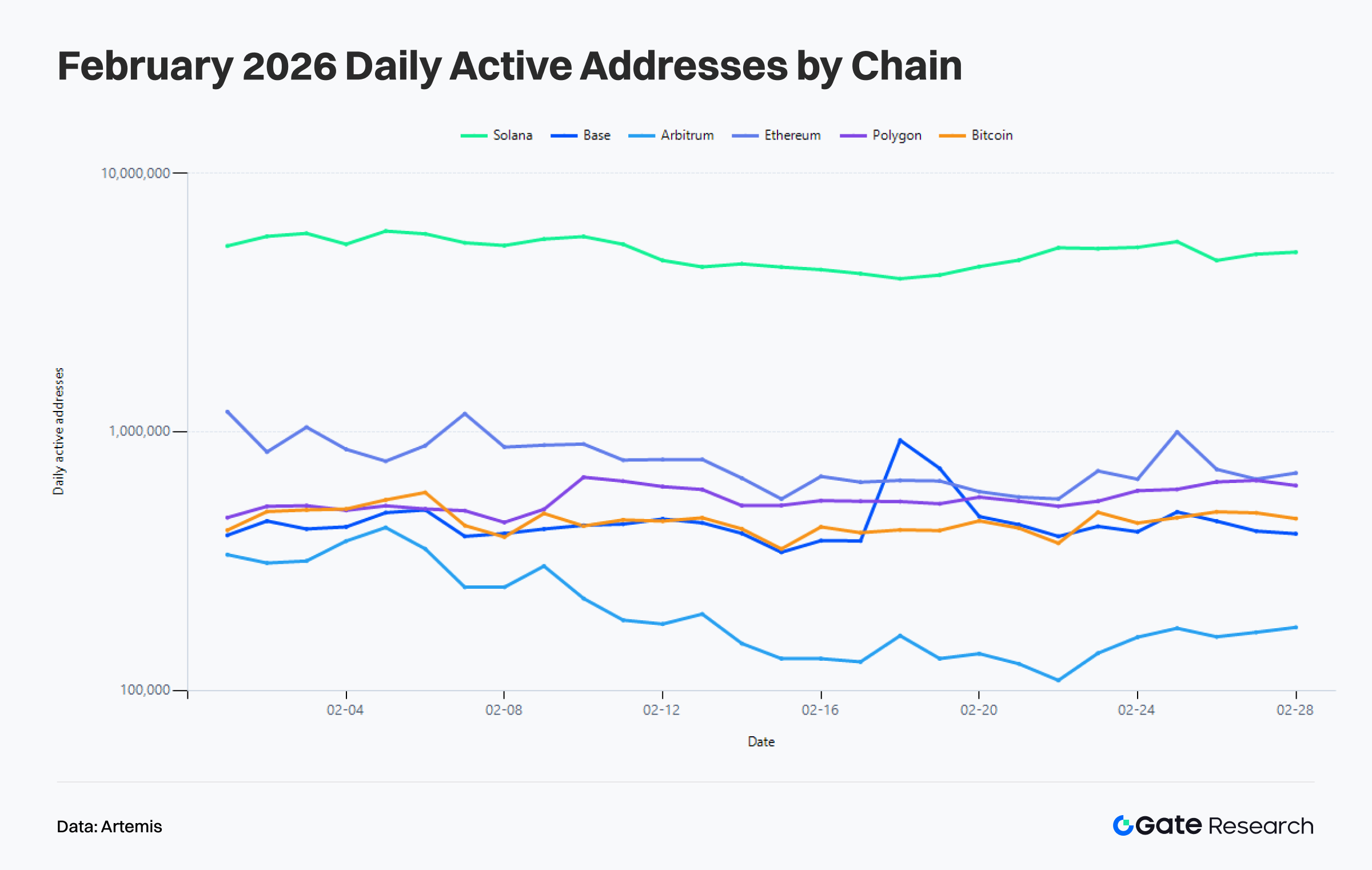

1.2 Аналіз активних адрес: Користувачі не зникли, але переходять до ефективних основних мереж

З точки зору активних адрес поведінка користувачів у мережі у лютому демонструє більш виражену стратифікацію, ніж кількість транзакцій. Solana зафіксувала близько 4,96 млн активних адрес на добу у лютому, зростання на 11,2% порівняно з січнем, зберігаючи позицію найсильнішої мережі для агрегації користувачів серед основних блокчейнів. Polygon PoS мала близько 550 000 активних адрес на добу, зростання на 6,1% за місяць. Arbitrum досягла близько 211 000, зростання на 14,8%, а Bitcoin — близько 452 000, незначне збільшення на 1,7%. Високочастотне використання та активність передачі вартості залишаються у мережі, але концентруються у мережах із чіткими функціональними межами.

Ethereum і Base відзначили зниження активних адрес до 774 000 та 454 000 відповідно, що на 5,6% та 8,7% менше порівняно з попереднім місяцем. Це свідчить, що лютий не був однорідним охолодженням для всіх мереж, а радше відступ частини легких адрес і короткострокових користувачів, які раніше були залучені наративами, тоді як ті, що залишилися, більше схильні до координації з високою цінністю, високочастотної торгівлі чи чіткого попиту на застосунки.

У підсумку, у порівнянні з січнем, частота транзакцій та якість капіталу за кожною активною адресою покращились у лютому. Зростання кількості транзакцій без відповідного збільшення активних адрес також свідчить, що активність у мережі дедалі більше стимулюється користувачами з високою інтенсивністю, а не розрізненими учасниками з низьким бар’єром входу.

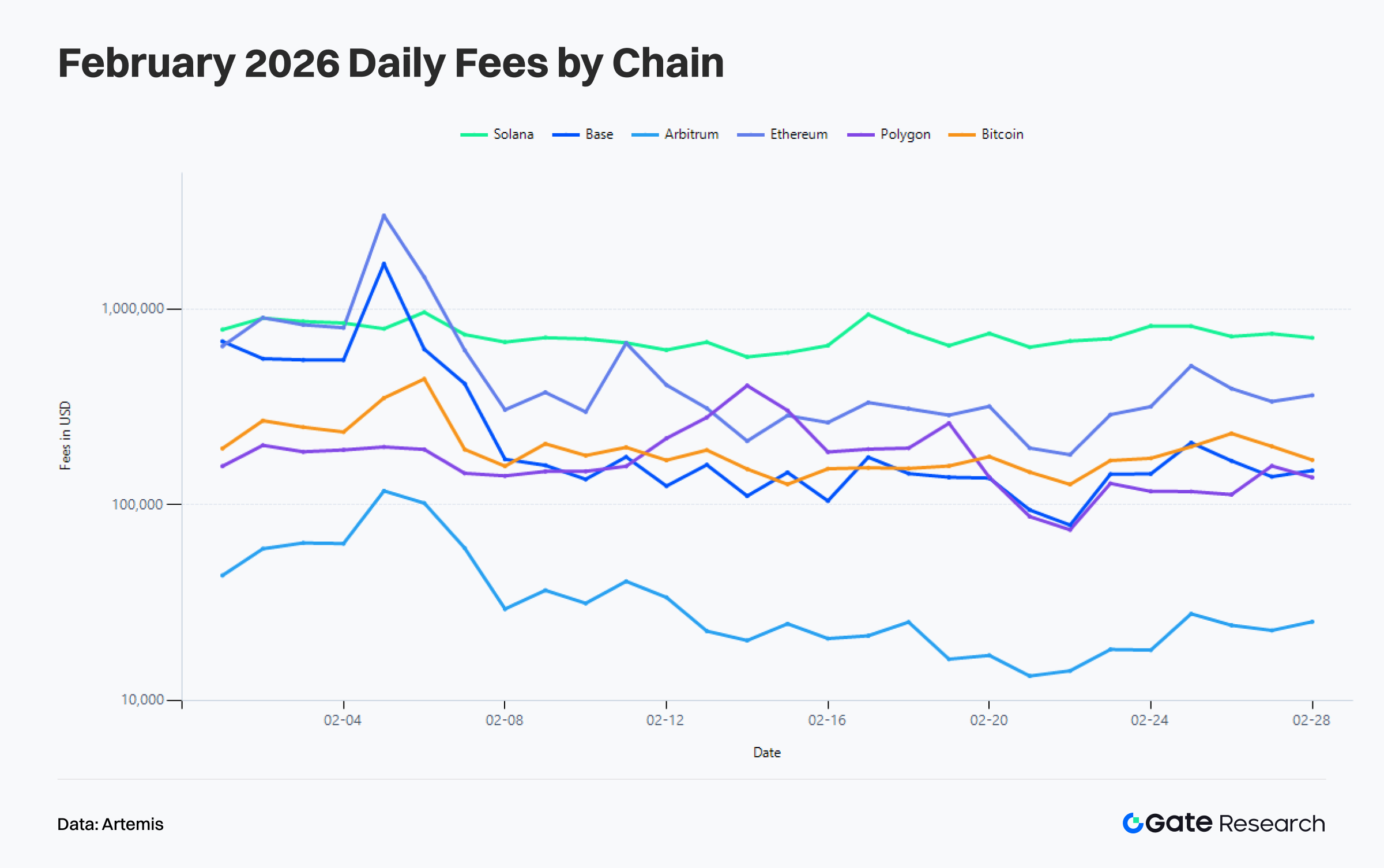

1.3 Аналіз доходу від комісій: Ethereum і Base покращують захоплення вартості, Solana залишається активною із помірними комісіями

Дивергенція у доході від комісій більш інформативна, оскільки прямо відображає здатність мережі оцінювати реальний попит. Solana зафіксувала близько \$742 тис. середньодобових комісій у лютому. Хоча вона залишається у топовому сегменті, це означає зниження на 23,2% порівняно з січнем. Високочастотні взаємодії зберігаються, але щільність вартості на транзакцію та премія за перевантаження зменшилися. Ethereum демонструє протилежний тренд — середньодобові комісії зросли до \$544 тис. у лютому, зростання на 20,4% за місяць, а пік перевищив \$3,01 млн протягом місяця. Це відображає, що у періоди зростання волатильності ринку основна мережа бере на себе більше операцій із високою цінністю, координації активів і ліквідації.

Base демонструє найбільш помітне розширення комісій — середньодобові комісії у лютому досягли \$289 тис., зростання на 53,7% порівняно з січнем. Хоча наприкінці місяця спостерігалося зниження, загальна здатність до захоплення вартості значно покращилася у порівнянні з січнем. Polygon PoS також зросла з \$124 тис. до \$178 тис., підвищення на 43,2% за місяць. Arbitrum залишалася приблизно на рівні \$36 тис., а Bitcoin знизився з \$232 тис. до \$197 тис.

Структура комісій у лютому чітко сигналізує ринку: не всі мережі з високою активністю можуть одночасно перетворити трафік на дохід. Реальними бенефіціарами є ті, що здатні підтримувати операції з високою цінністю або зберігати цінову владу у періоди підвищеного попиту. Solana зберігає активність, а Ethereum і Base більш чітко зберігають цінність.

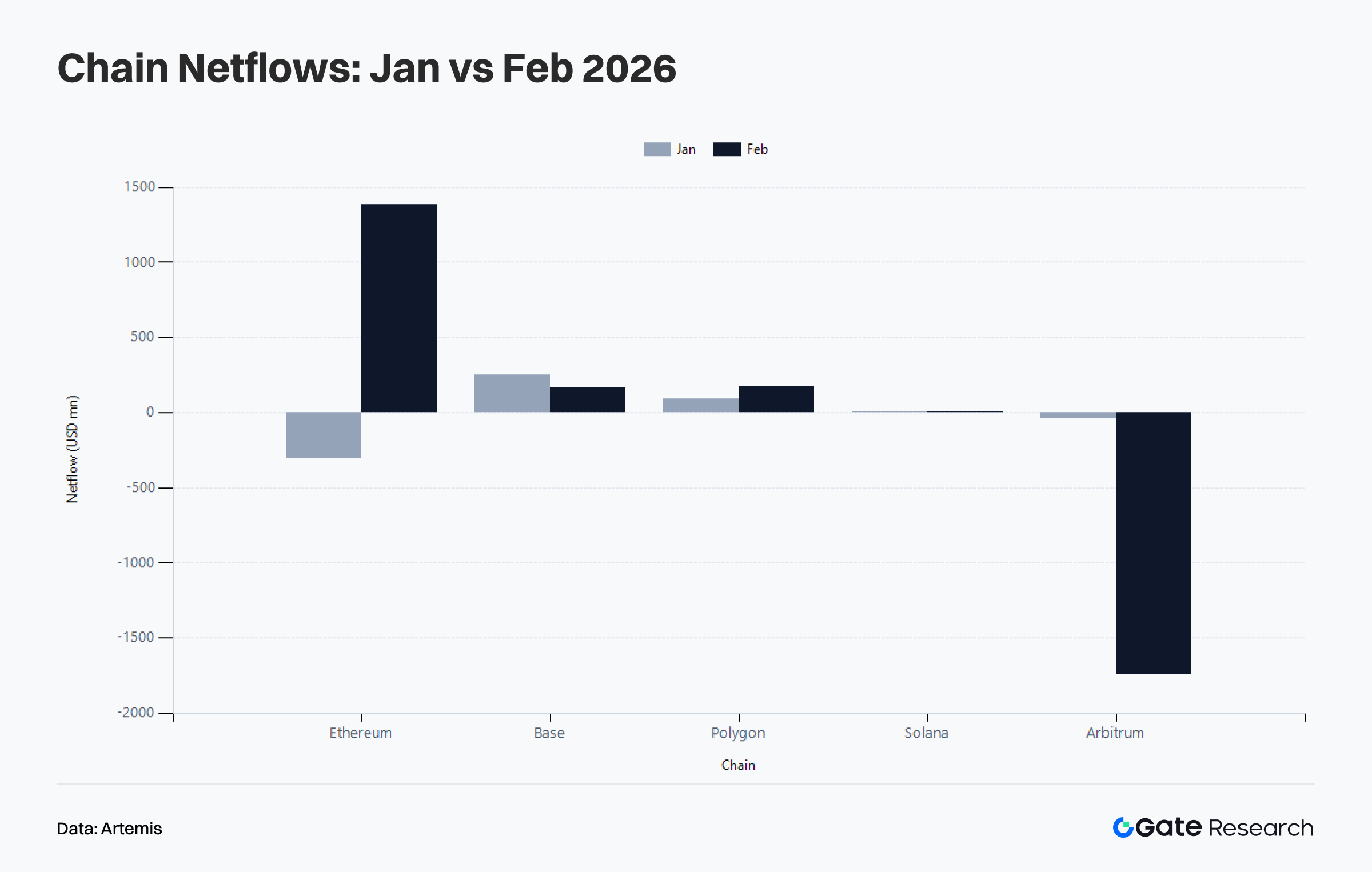

1.4 Потоки капіталу у публічних мережах: Ethereum переходить від чистого відтоку до основного центру припливу, Arbitrum стає головним каналом відтоку

Потоки капіталу — ключовий структурний сигнал лютого. У січні Ethereum перебував у стані чистого відтоку \$305 млн, а у лютому перейшов до чистого припливу \$1,386 млрд, ставши основною мережею, що поглинає повернення капіталу у цьому циклі. Це може свідчити про зміцнення ролі Ethereum як основної мережі для токенізації макроактивів (золото, срібло) на тлі макроволатильності, і що ринковий капітал під тиском криптовалютних цін не просто залишає мережу, а повертається до основної розрахункової мережі з можливостями макроекспозиції та координації великого капіталу.

Водночас чистий відтік Arbitrum різко зріс — з \$41,01 млн у січні до \$1,742 млрд у лютому, що робить її найбільшим каналом відтоку капіталу у цьому циклі. Base зберігала чистий приплив, але його масштаб зменшився з \$253 млн у січні до \$170 млн у лютому, що свідчить про продовження поглинання капіталу, мотивованого наративами, але фаза домінування уваги вже завершилася. Polygon PoS збільшила чистий приплив з \$90,07 млн до \$177 млн, а Solana трохи зросла — з \$3,59 млн до \$9,21 млн.

Загалом, потоки капіталу у лютому можна охарактеризувати як перехід від широкої диференціації Layer 2 до мереж із більшою визначеністю, зосереджених на основних розрахунках та ефективних макроопераціях, що відображає більш зрілу поведінку капіталу на тлі охолодження апетиту до ризику.

II. Аналіз ключових метрик Bitcoin

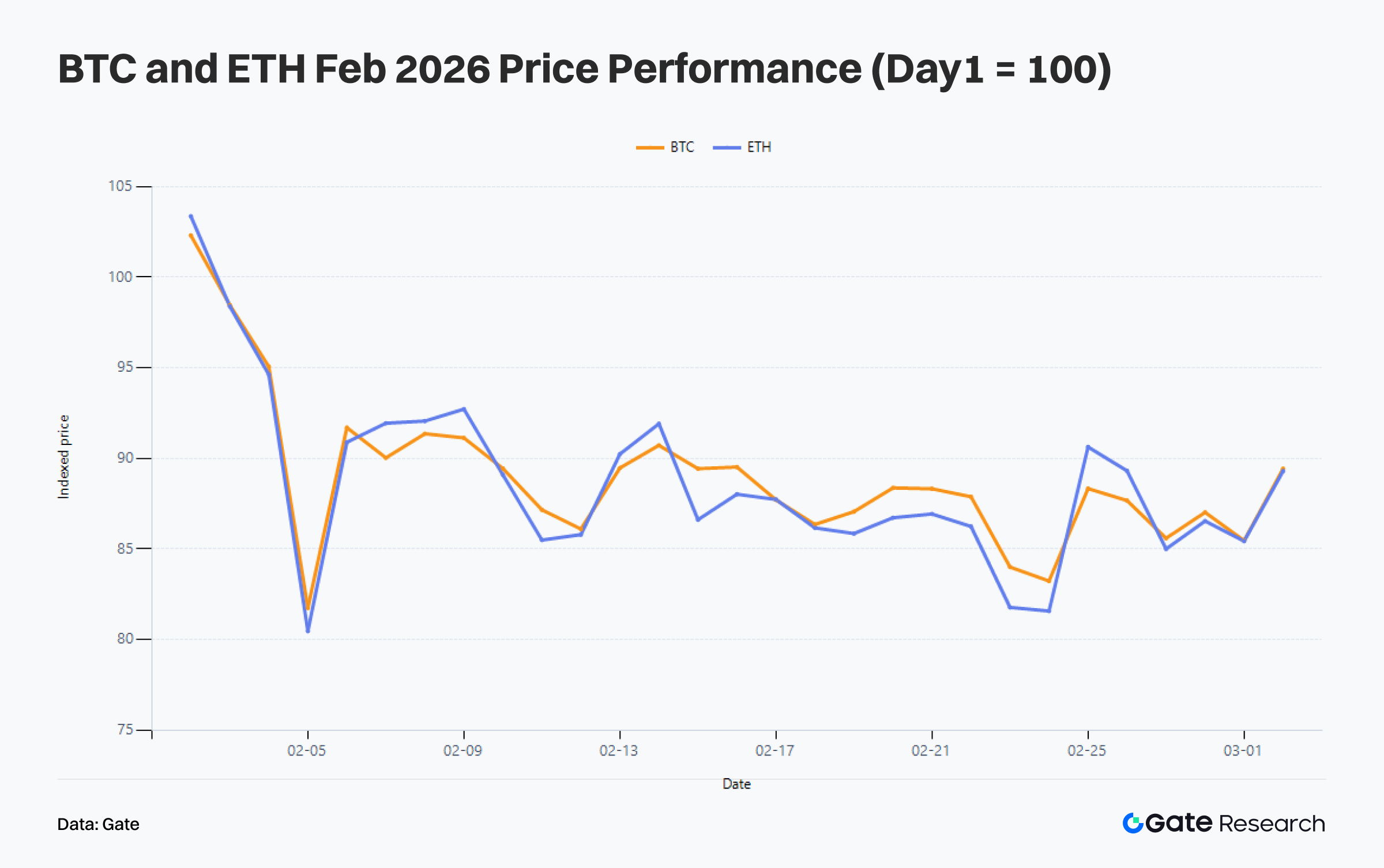

У лютому цінові структури BTC та ETH одночасно ослабли. За нормалізованим значенням 100 на початку лютого, BTC знизився до 85,5 до кінця місяця, а ETH — до 85,4, обидва зазнали падіння на 14,5%. Це свідчить, що лютневий спад був частиною ширшого відкату ризикових активів. ETH показав слабшу еластичність під час відновлення, а структура BTC відповідає руху від вищих рівнів із пошуком нового середньострокового діапазону рівноваги. Це узгоджується з мережевими індикаторами, які відображають короткостроковий тиск на капітал, тоді як довгострокова структура залишається незмінною.

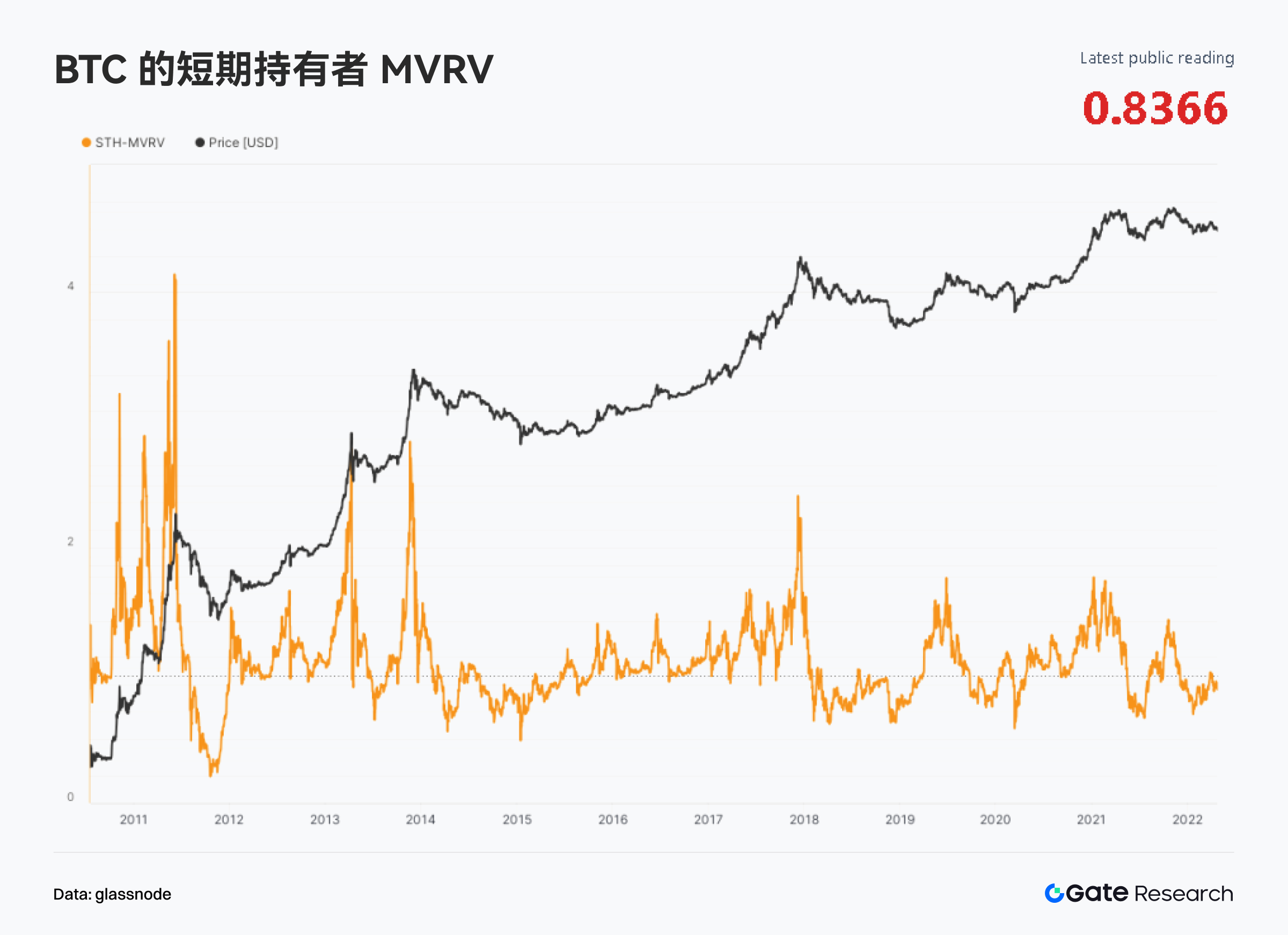

За даними Glassnode, після початку березня STH-MVRV для BTC становить 0,866, що все ще нижче за 1. Короткострокові власники перебувають нижче своєї собівартості, тобто лютнева корекція перевела значну частину позицій із високим входом у зону нереалізованих збитків. За той же період коефіцієнт Реалізованого прибутку/збитку — 0,948. Значення нижче 1 означає, що реалізовані збитки у мережі трохи перевищують реалізовані прибутки, і ринок ще не повернувся до фази стабільної реалізації прибутків.

Структурно, 59,8% пропозиції довгострокових власників залишаються у прибутку, а лише 3,5% пропозиції короткострокових власників у прибутку. Тиск на ринку переважно походить від короткострокових позицій. Довгостроковий капітал також переживає волатильність, але великого ослаблення не відбулося.

Слабкість ринку у лютому означає перебалансування й очищення у межах середньострокового тренду, а не системний збій через втрату довіри серед довгострокових власників. Відкати цін, розширення короткострокових нереалізованих збитків і уповільнення фіксації прибутку зазвичай відповідають охолодженню на вищих рівнях і перебалансуванню, а не обов’язково підтверджують повний ведмежий ринок. Доки довгострокові власники зберігають домінуючу позицію у прибутковому запасі і тиск продажу не поширюється на ширшу базу довгострокових позицій, середньострокова структура BTC залишається стійкою. Ключове питання березня — скільки часу потрібно ринку для поглинання короткострокових позицій та відновлення настроїв після лютого, що стане опором для подальшого зростання.

III. Трендові сектори та динаміка токенів

3.1 Огляд трендових секторів: ШІ-агенти, шоки пропозиції та інституційний DeFi рухаються паралельно

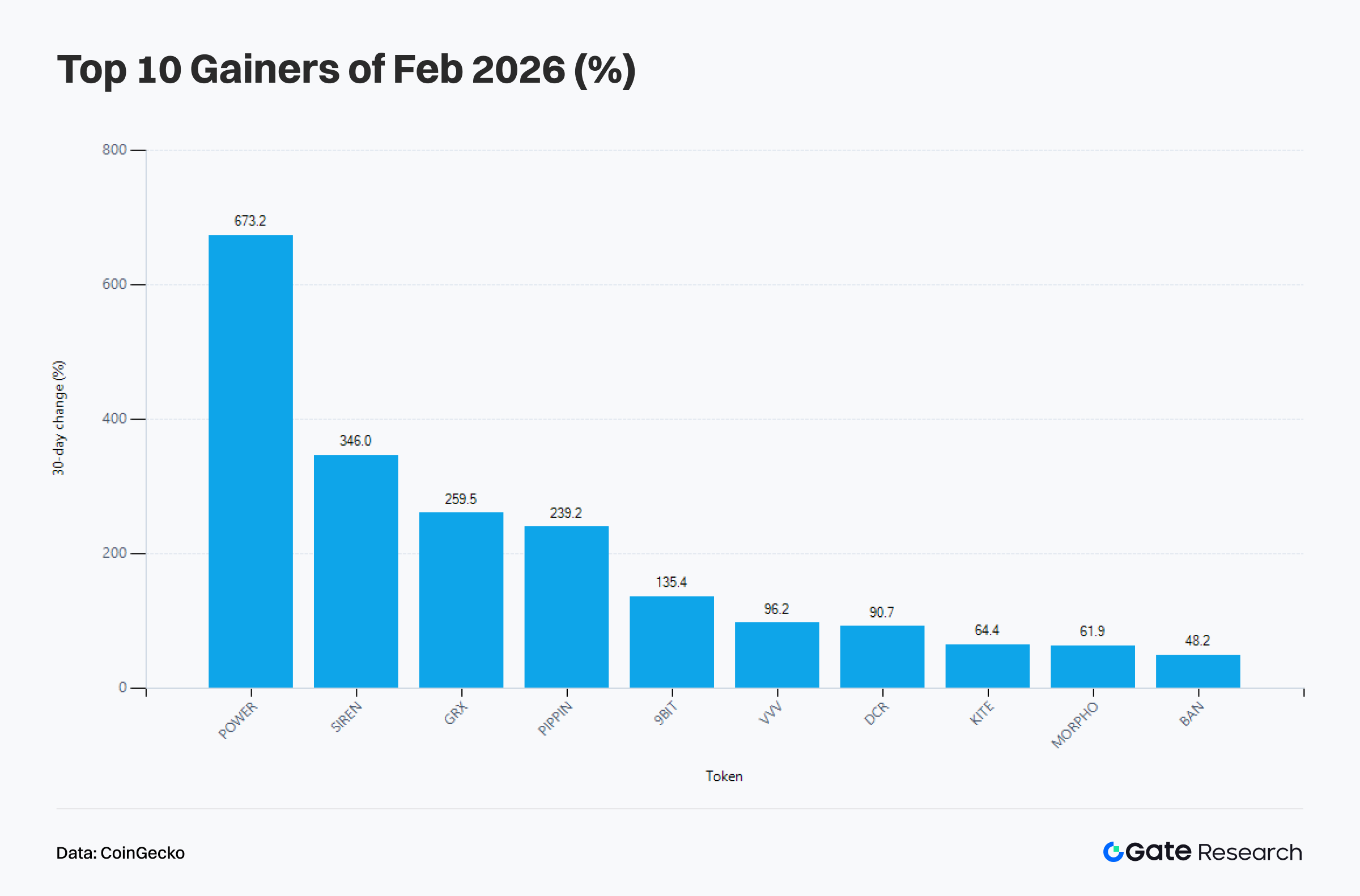

За даними CoinGecko, десятка найкращих токенів у лютому відображала три основні типи каталізаторів: ШІ-агент і обчислення, скорочення пропозиції та інституційний DeFi. Лідери списку, такі як POWER, SIREN, GRX та PIPPIN, демонструють характеристики шоку пропозиції або наративів, пов’язаних із ШІ, а MORPHO стабільно входить до топу як представник інституційного DeFi. Оскільки BTC та ETH перебували під тиском цін, а великі активи не мали еластичності для зростання, капітал не повністю залишив ринок, а перемістився з великих активів у наративні активи із сильнішими структурними каталізаторами.

Якщо поєднати список лідерів із міжмережевими потоками капіталу, стає очевидно, що справжня стійкість не полягає лише у шоках пропозиції, зумовлених настроями. Ethereum знову став найбільшою мережею чистого припливу у лютому, а Base зберігає позитивний чистий приплив. У підсумку, ринок виділяє більше середньострокового капіталу мережам, здатним підтримувати макроактиви, кредитне посередництво, забезпечене кредитування, генерацію доходу та випуск активів. ШІ та шоки пропозиції підвищили еластичність прибутку у лютому, але секторами, що справді підтримують середньострокову логіку алокації, залишаються інституційний DeFi та високоефективні шари виконання, які краще утримують капітал.

3.2 Огляд трендових токенів: Сила MORPHO обумовлена переоцінкою інституційного DeFi-бета

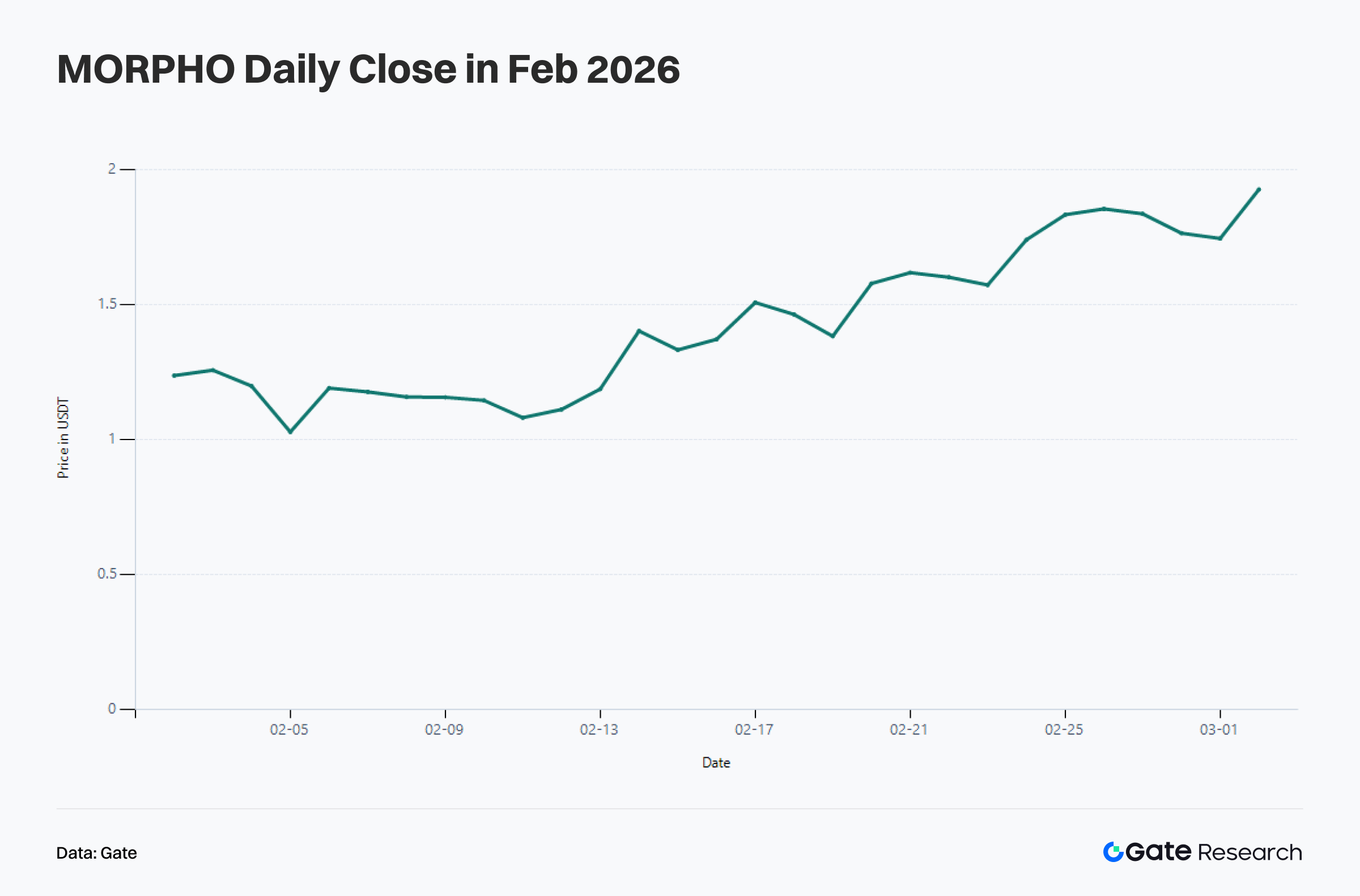

Серед лютневих лідерів MORPHO увійшов до топ-10 із місячним приростом 61,85%, ставши одним із небагатьох токенів, чий ріст не був викликаний лише шоками пропозиції, а підкріплений фундаментальною логікою. Його зростання пов’язане з інтеграцією на регульованій біржі C*** та зростанням інституційного інтересу до продуктів із фіксованою ставкою і фіксованим терміном кредитування. Це пов’язано зі зміною Ethereum від чистого відтоку до чистого припливу у лютому, оскільки розширення інституційного DeFi потребує основної розрахункової мережі з більшою місткістю активів, стабільним середовищем ліквідації та глибшою ліквідністю.

З точки зору цінової структури MORPHO у лютому не показав прямого ралі, а пройшов прогресію тренду: ранній відкат місяця, прискорення у середині місяця та консолідацію на високих рівнях наприкінці місяця. Центр ціни змістився з 1,1 USDT до діапазону 1,8–1,9 USDT. Капітал накопичувався у ритмі підтвердження наративу, зростання обсягів торгів і підвищення цінових рівнів. На відміну від вибухових рухів мем-токенів, така динаміка більше відповідає поступовій переоцінці бета-активу сектору середньостроковим капіталом.

Якщо припливи капіталу у Ethereum збережуться, активи на кшталт MORPHO, що фокусуються на ефективності капіталу та інституційному кредитуванні, можуть отримати вигоду. Якщо припливи капіталу у основну мережу ослабнуть, MORPHO легко перейде у фазу переварювання високої оцінки. Основна змінна MORPHO — не короткострокові настрої, а стійкість розширення інституційного кредиту та попиту на кредитування у мережі. Це надає йому фундаментальну опору, але також означає, що його динаміка напряму залежить від середовища капіталу у основній мережі та апетиту до ризику у DeFi.

IV. Резюме

У лютому основною рисою ринку у мережі стало перебалансування та ротація активності й капіталу. Кількість транзакцій, активні адреси та дохід від комісій свідчать, що реальне використання мережі не скоротилося, а навпаки зосередилося у більш ефективних мережах. Solana зберігала абсолютну високу частоту, Base та Polygon розширювали присутність, а Ethereum зміцнив роль шару розрахунків і макроактивів. З точки зору міжмережевих потоків капіталу ринок перейшов від логіки розширення Layer 2 до захисної переалокації у основні розрахункові мережі та кілька високоефективних шарів виконання.

На рівні Bitcoin лютневий спад цін повернув короткострокових власників у зону нереалізованих збитків, але індикатори Glassnode показують, що ринок ближче до фази перебалансування й ротації позицій, ніж до довгострокового структурного збою. Короткостроковий капітал під тиском, а здатність до реалізації прибутку ослабла, але довгострокові власники домінують у прибутковій пропозиції.

На рівні секторів і токенів найсильніші активи лютого не належали до одного наративу. ШІ-агенти, шоки пропозиції та інституційний DeFi співіснували як три основні теми, але ті, що формують середньострокову логіку алокації, орієнтуються на припливи капіталу у основну мережу, розширення кредитування та реальний попит на використання. Відповідно до цієї логіки, ринок у мережі перейшов у фазу тонкої конкуренції за здатність поглинати капітал, утримувати взаємодії користувачів та перетворювати активність на дохід.

Джерела:

Gate Research — це комплексна платформа досліджень блокчейну та криптовалют, що надає глибокий контент для читачів: технічний аналіз, огляди ринку, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Відмова від відповідальності

Інвестування у криптовалютні ринки пов’язане з високими ризиками. Користувачам рекомендується проводити власні дослідження та повністю розуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи втрати, що виникли внаслідок таких рішень.