Підсумок

-

Протягом останніх двох тижнів крипторинок перейшов із стисненого стану після делевериджу до фази відновлення з низькою концентрацією учасників. BTC зріс приблизно на 2,2% у межах діапазону, а ETH — на 9,5%. Від локального мінімуму до максимуму BTC та ETH досягли близько 15,8% та 24,9% відповідно, причому ETH став посиленим бета-активом у цьому відскоку.

-

Структура деривативів показує, що це ралі не було зумовлене високим плечем з боку лонгів, а скоріше притоком ETF, коверингом шортів та помірним відновленням кредитного плеча. За останні два тижні відкритий інтерес за перпетуальними контрактами BTC та ETH збільшився приблизно на 5,97% та 33,99% відповідно, а ставки фінансування залишалися біля нуля. Відновлення тренду випереджає відновлення настроїв, і ринок загалом залишається у здоровому діапазоні.

-

Поточний ринок оптимальний для пробоїв кластерів ковзних середніх. За комбінацією SMA/EMA 6, 12, 24 на 4-годинному таймфреймі, прибутковість стратегії за базовими параметрами становить приблизно 6,84% для BTC і 9,05% для ETH. Комбінація більш жорстких порогів стиснення та вищих цільових прибутків показала кращі результати за останні два тижні, підтверджуючи перехід ринку від бокового стиснення до розгортання тренду.

I. Огляд ринку

За останні два тижні BTC зріс приблизно на 2,2% у межах діапазону, а ETH — на 9,5%; від локального мінімуму до максимуму BTC відновився на близько 15,8%, ETH — на 24,9%. Загальна капіталізація ринку становить близько \$2,62 трлн, домінування BTC — 56,7%. Індекс страху та жадібності лише 26, що свідчить про те, що відновлення ціни значно випереджає відновлення настроїв, а ринок перебуває у фазі відновлення з низькою концентрацією учасників.

Ключова зміна — це структурний зсув, а не просто відскок. На початку березня ринок спочатку завершив раунд делевериджу: спочатку структуру стабілізував BTC, потім ETH посилив відскок. Це чітко підтверджують дані деривативів: відкритий інтерес за перпетуальними контрактами BTC за два тижні збільшився лише на 5,97%, тоді як ETH — на 33,99%. Це свідчить, що BTC наразі виступає як якір тренду, а ETH — як актив для агресивної торгівлі при відновленні ризикових настроїв.

1.1 Ціна та волатильність

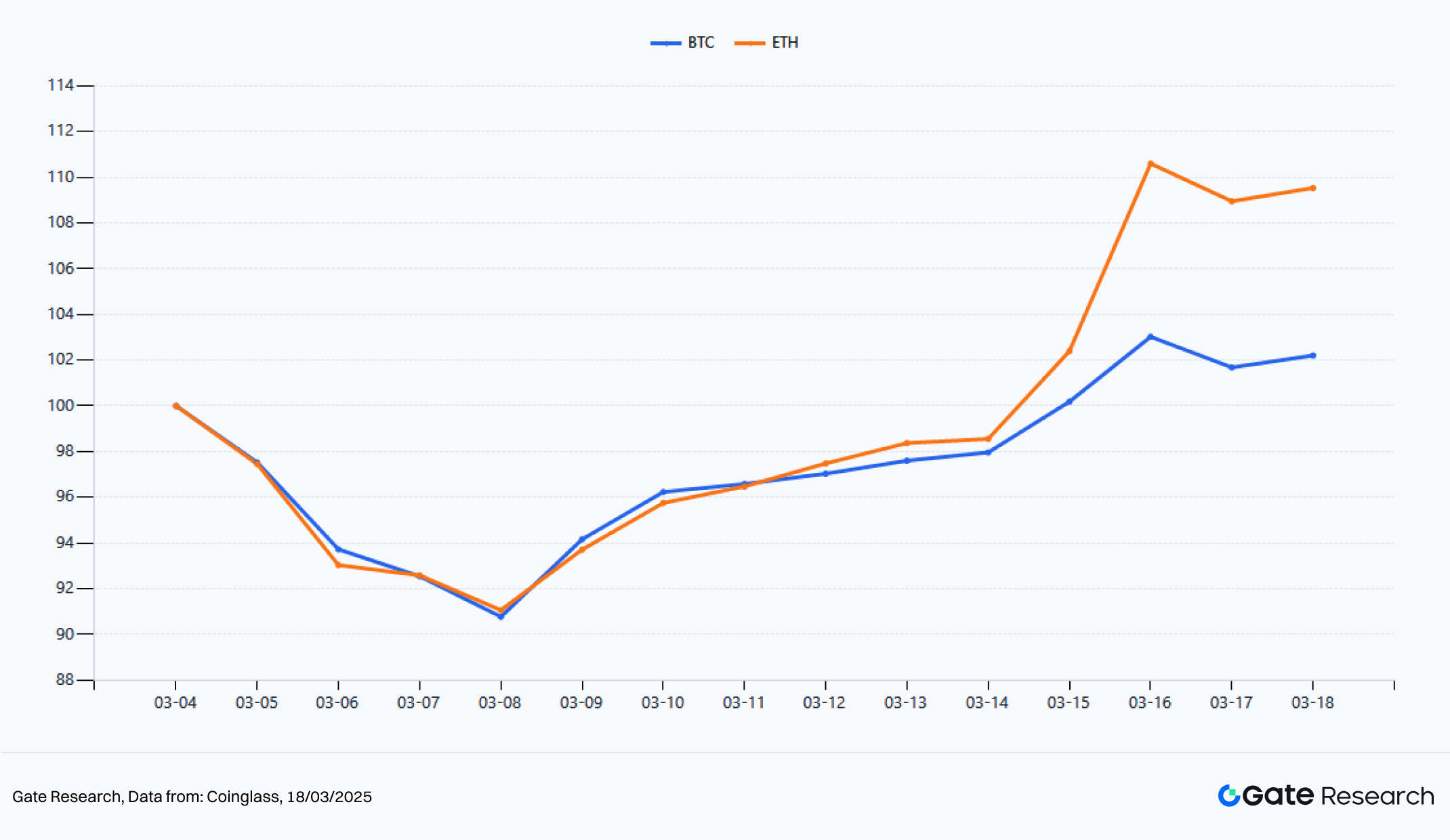

Рисунок 1: За останні 2 тижні: нормалізована ціна BTC та ETH

З нормалізованого тренду, використовуючи 4 березня 2026 року як базу 100, BTC повернувся до приблизно 102,2 на 18 березня, а ETH — до 109,5. Обидва активи синхронно знижувалися з 4 до 8 березня, але ETH відновився швидше у другий тиждень, з більш крутим нахилом ціни. За амплітудою BTC впав до мінімуму \$65 620 і піднявся до максимуму \$76 000 за два тижні; ETH впав до мінімуму \$1 910 і піднявся до максимуму \$2 385,66. Поточний ринок не демонструє широкого зростання, а скоріше типовий патерн: спочатку стабілізуються основні активи, потім естафету підхоплюють другорядні активи з більш високою бетою.

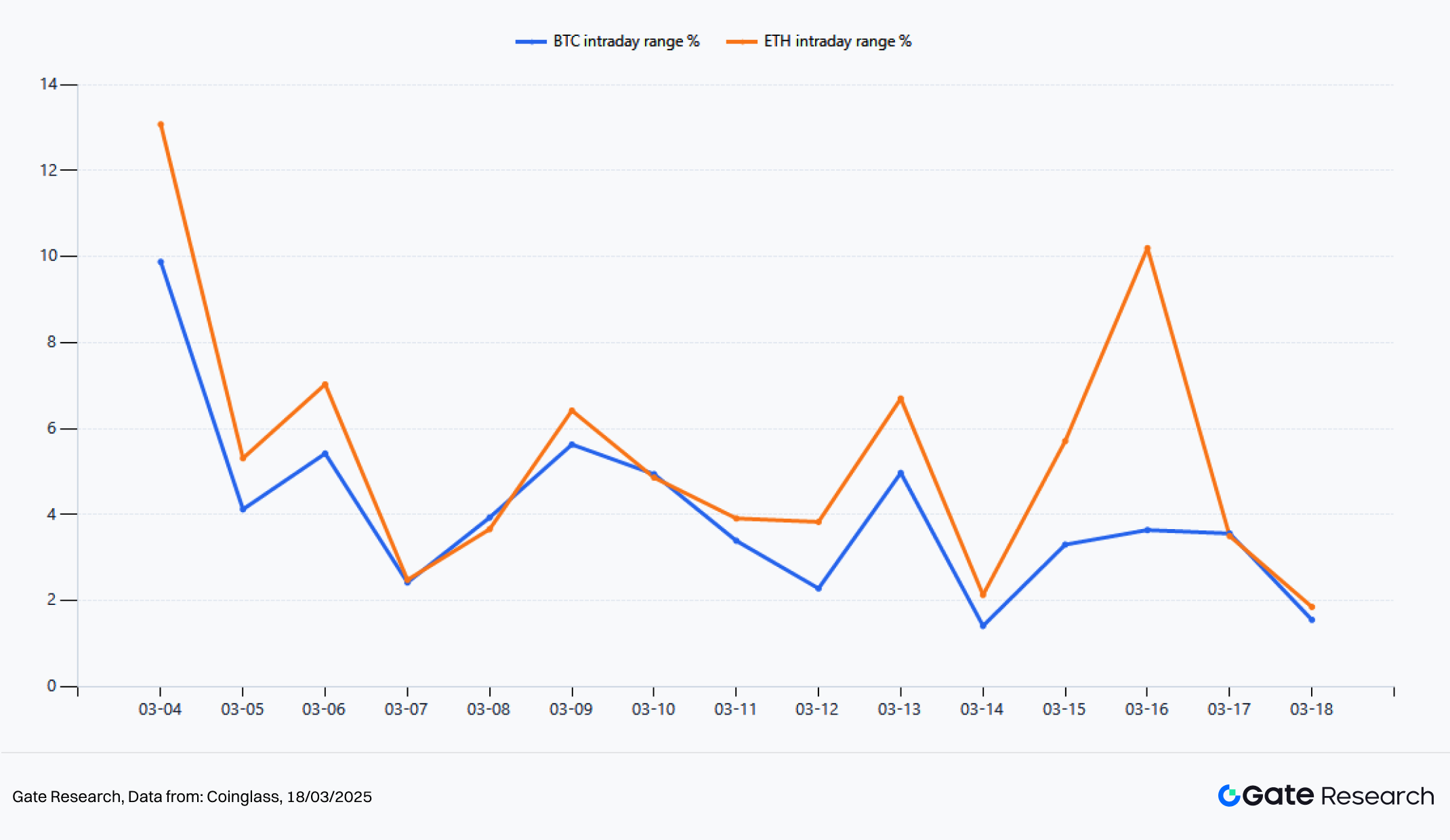

Рисунок 2: За останні 2 тижні: денний ціновий діапазон BTC та ETH

З точки зору волатильності, і BTC, і ETH демонструють патерн початкового стиснення, а потім розгортання, при цьому ETH має значно більшу еластичність. BTC відскочив від \$72 681 до \$74 276, з приростом у межах діапазону близько 2,2%; ETH піднявся від \$2 127 до \$2 329,9, з приростом близько 9,5%. За реалізованою волатильністю, виміряною внутрішньоденними максимумами й мінімумами, середня внутрішньоденна амплітуда BTC за останні два тижні становила близько 4,03%, з піком 9,88%; ETH — близько 5,38%, з піком 13,08%. У цій фазі відновлення BTC відіграє роль відновлення цінового центру, тоді як ETH чітко перейшов до трендового стану після розширення волатильності.

1.2 Аналіз лонг-шорт торгівлі

Рисунок 3: Відношення лонг/шорт за перпетуальними ф'ючерсами

З точки зору відношення лонг/шорт у перпетуальних контрактах, ринок спочатку демонстрував явний настрій на ловлю дна за останні два тижні, а потім швидко повернувся до обережності. Відношення лонг/шорт для BTC сягало 1,832 на ранньому етапі, а для ETH — піку 2,139. Під час різкого відкату з 6 по 8 березня відбулося концентроване ловлення дна. За двотижневим середнім, відношення лонг/шорт для BTC було близько 1,122, для ETH — близько 1,283, що свідчить про сильніший загальний нахил до лонгів у ETH і більш виражені напрямкові ставки торгового капіталу.

Однак після стабілізації цін LSR не продовжив зростати, а навпаки — поступово знизився. На 18 березня відношення лонг/шорт для BTC та ETH впало до 0,818 та 0,760 відповідно, нижче 1. Це не означає, що ринок став ведмежим; швидше це свідчить, що ралі не зумовлене постійним переслідуванням лонгів з боку роздрібних трейдерів, а більше — коверингом шортів та додатковими спотовими притоками. Тобто, готовність роздрібних трейдерів переслідувати високі ціни знижується, але ціни залишаються на високих рівнях, що вказує на міцну ринкову структуру. Якщо LSR знову зростає з низьких рівнів при одночасному пробої попередніх максимумів, це часто сигналізує про вхід нової хвилі трендових капіталів.

1.3 Відкритий інтерес та ETF

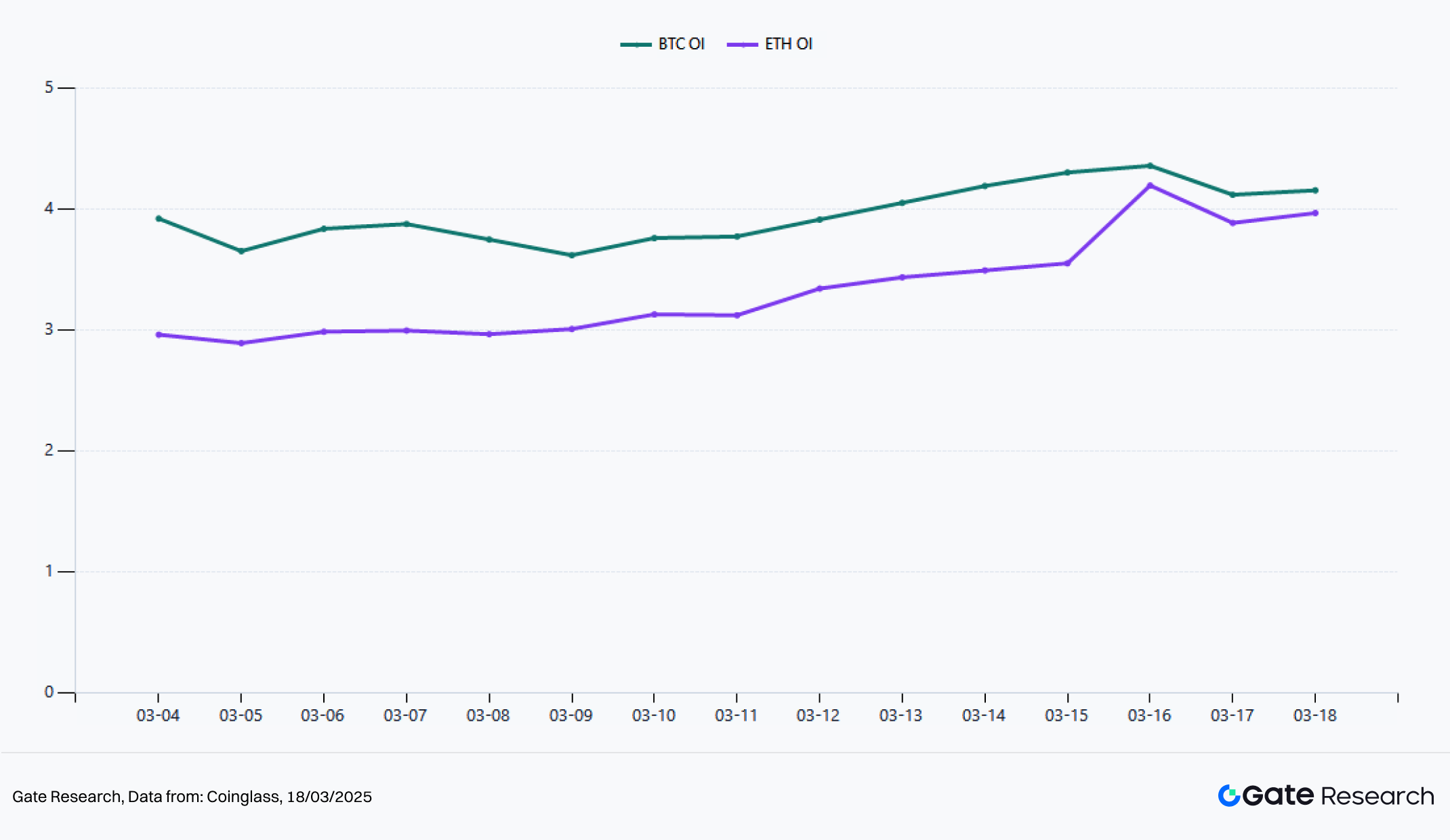

Рисунок 4: Відкритий інтерес за перпетуальними ф'ючерсами (USD)

Зміни у відкритому інтересі — ключовий індикатор якості тренду та ступеня участі кредитного плеча. За останні два тижні відкритий інтерес за перпетуальними контрактами BTC зріс з близько \$3,92 млрд до \$4,154 млрд, накопичувальне збільшення — близько 5,97%. Двотижневий середній — близько \$3,95 млрд. Пік — \$4,357 млрд. Для ETH відкритий інтерес зріс з близько \$2,96 млрд до \$3,966 млрд, накопичувальне збільшення — близько 33,99%. Двотижневий середній — \$3,33 млрд. Пік — \$4,194 млрд.

У порівнянні з BTC, ETH демонструє набагато швидше повернення кредитного плеча. Це означає, що після стабілізації ринку капітал більше схильний до високоризикової та високоеластичної напрямкової експозиції через ETH. З іншого боку, поточне зростання BTC не спирається на великі обсяги нового кредитного плеча. Його структура більш стабільна, ближча до середньострокового тренду. Зростання ETH супроводжується явним розширенням відкритого інтересу, що свідчить про перехід від простого відскоку до фази зростання ціни, підтриманої кредитним плечем. Поточна структура ETH сприяє посиленню короткострокових прибутків, але також вимагає більшого притоку капіталу. Якщо торговельна активність та притоки ETF сповільнюються, ETH зазвичай зазнає більших відкатів, ніж BTC. Тому з точки зору відкритого інтересу BTC більш підходить як якір тренду, ETH — як високоеластичний торговий інструмент.

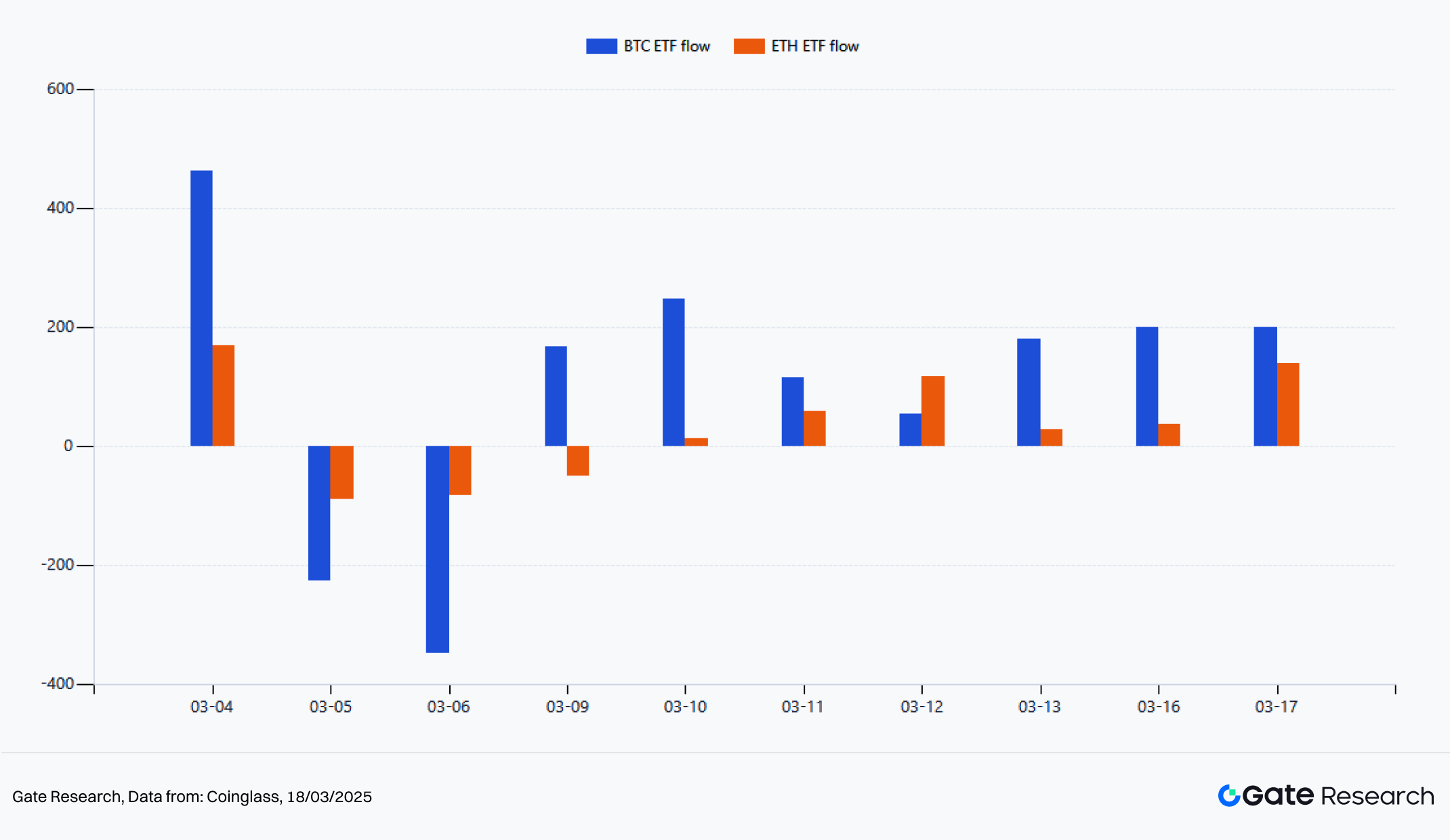

Рисунок 5: Денний чистий потік ETF

Позитивна новина полягає в тому, що найважливішим зовнішнім фактором за останні два тижні став повернення притоків ETF. Спотові ETF BTC зафіксували накопичувальний чистий притік близько \$1 047 млн за цей період. Спотові ETF ETH — близько \$331 млн. За часом BTC мав кілька великих відпливів 5 та 6 березня, після чого з 9 березня знову перейшов до стійкого чистого притоку. ETH був більш волатильним у першій половині періоду, але значно покращився після 12 березня. 17 березня його чистий одноденний притік досяг \$138,2 млн.

Якщо розбити період, BTC все ще демонстрував чисті відпливи протягом трьох торгових днів з 4 по 6 березня. З 9 по 17 березня, за сім торгових днів, накопичувальні чисті притоки досягли близько \$1 161 млн. ETH за той самий період — близько \$335 млн. Це означає, що реальна точка перелому для інституційного капіталу настала у другий тиждень. Потік спочатку посилив BTC, потім поширився на ETH.

1.4 Ставка фінансування

Рисунок 6: Середня денна ставка фінансування

Щодо ставок фінансування, ринок перебував у стані низької концентрації за останні два тижні. Середня ставка фінансування BTC за цей період становила близько -0,055 базисних пунктів, ETH — близько +0,058 базисних пунктів, обидві коливалися біля нульової осі. У крайніх випадках ставки для BTC варіювалися від +0,650 до -0,640 базисних пунктів; для ETH — від +0,860 до -1,470 базисних пунктів. Видно, що хоча ETH показав сильніші результати у другій половині, ставки фінансування не залишалися на високих позитивних рівнях, а лонги не стали надмірно концентрованими, залишаючи простір для подальшого зростання.

З точки зору часової структури, ставки фінансування BTC були більш негативними близько 8 березня, що відображає домінування шортів або хеджування під час попереднього падіння. Після 10 березня ставки фінансування ETH частіше залишалися вище нульової осі, що свідчить про поступове зміцнення інтересу до лонгів, хоча й на помірному рівні. Для оцінки тренду це відносно здорове поєднання: ціни відновилися, але ставки не перегрілися, що означає, що зростання зумовлене справжнім купівельним попитом, а не надмірним кредитним плечем у деривативах. Якщо ціни продовжать зростати при помірних ставках фінансування, ймовірність продовження тренду зазвичай вища.

1.5 Ліквідації

Рисунок 7: Денні ліквідації BTC та ETH

За структурою ліквідацій, BTC та ETH демонстрували переважання ліквідацій шортів за останні два тижні, причому ETH мав більшу інтенсивність і яскравіший ефект ампліфікації. У накопичувальному вимірі загальні ліквідації шортів для BTC становили близько \$96,22 млн, лонгів — \$36,83 млн. Для ETH ліквідації шортів — близько \$141 млн, лонгів — \$55,05 млн. Для обох активів ліквідації шортів значно перевищували лонги, що свідчить: основним рушієм зростання ціни є не переслідування лонгів, а примусовий вихід раніше неправильно позиційованих шортів.

За денним розподілом, найбільші ліквідації шортів BTC були 4 та 16 березня — близько \$30,18 млн та \$10,16 млн відповідно. ETH мав більш інтенсивні ліквідації шортів 13 та 16 березня, причому 16 березня ліквідації шортів досягли \$45,64 млн за день. Ці дані підтверджують типовий патерн поточного ринку: спочатку BTC підтверджує напрямок, потім ETH розширює прибутки завдяки більш сильному коверингу шортів та ампліфікації кредитного плеча. Для ринку така структура ліквідацій зазвичай конструктивніша, ніж концентровані ліквідації лонгів на високих рівнях, адже це означає, що зростання зумовлене шорт-сквізом і ще не призвело до системної концентрації лонгів. Поки ліквідації не зміщуються до домінування лонгів, тренд, ймовірно, залишиться у фазі здорового продовження.

II. Квантовий аналіз

За останні два тижні ринкова структура більше підходила для пробоїв тренду, а не простого повернення до середнього. З одного боку, швидкий делеверидж на початку березня призвів до повторного зближення коротко- та середньострокових ковзних середніх. З іншого — притоки ETF, не перегріті ставки фінансування та постійний коверинг шортів полегшили продовження ціни у напрямку пробою після стиснення.

2.1 Огляд стратегії

Ядро стратегії пробою кластеру ковзних середніх полягає не у прогнозуванні максимумів чи мінімумів, а у визначенні фази розгортання після стиснення, коли тренд ще не перенасичений. Коли ціни повторно зближуються навколо кількох ковзних середніх протягом певного часу, це означає, що ринкова дивергенція слабшає. Як тільки ціна здійснює ефективний пробій вище або нижче смуги ковзних середніх, тренд імовірніше переходить до одностороннього розгортання.

На поточному ринку BTC спочатку взяв на себе роль стабілізації цінового центру за останні два тижні, а ETH — роль посилення еластичності на другому етапі. Це робить стратегію відповідною для захоплення поточних структурних можливостей. Модель здатна відстежити як відкат делевериджу на початку березня, так і відновлення тренду після 9 березня. Тобто, вона ефективна не лише на зростаючих ринках, а має більші переваги у структурі, що спочатку очищає кредитне плече, а потім розвиває тренд. Саме тому вона більше підходить для поточного ринкового середовища, ніж прості моделі переслідування імпульсу.

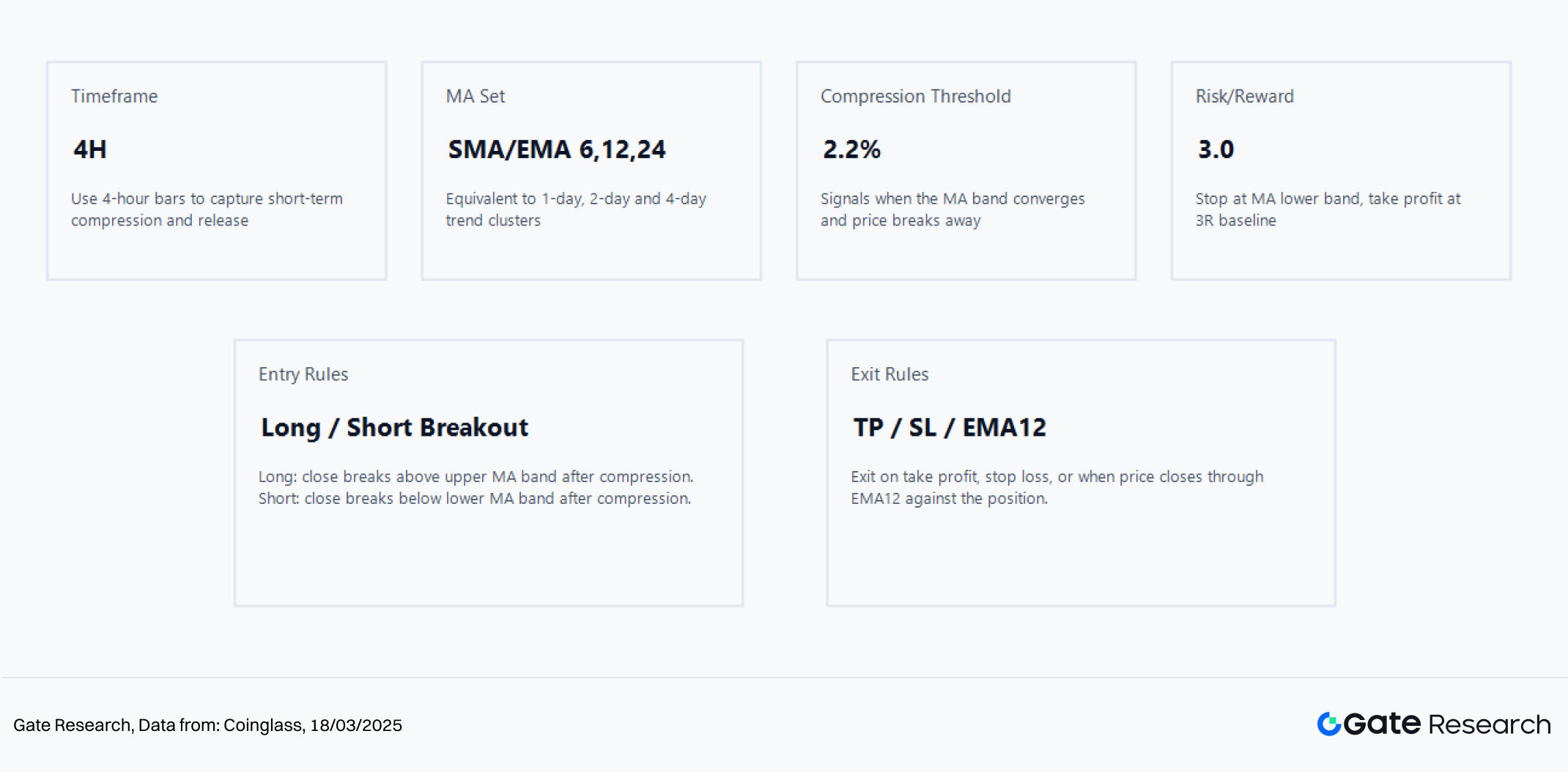

2.2 Основні параметри

Рисунок 8: Стратегія пробою щільного кластеру ковзних середніх

У цьому квантовому аналізі використовується 4-годинний таймфрейм. Кластер ковзних середніх включає комбінацію SMA/EMA 6, 12, 24, що відповідає коротко- та середньостроковим трендам приблизно 1, 2 та 4 дні. Базові параметри: поріг стиснення — 2,2%, співвідношення ризику до прибутку — 3,0. Перевага цієї конфігурації — достатня чутливість сигналів при уникненні надмірного шуму через занадто широкі пороги. У порівнянні з загальними підходами, тут більше уваги приділено коротким циклам та реальному часу, тому параметри навмисно скорочені для кращої відповідності останнім змінам ритму ринку.

Логіка входу у стратегію дуже чітка. Після стиснення ціни всередині смуги ковзних середніх, дійсний закриття вище верхньої межі генерує сигнал на лонг. Пробій нижче нижньої межі — сигнал на шорт. Вихід здійснюється через комбінацію тейк-профіту, стоп-лосу та протилежного закриття щодо EMA12. Такий дизайн балансує слідування тренду й контроль ризику: він уникає безумовного утримання у періоди волатильності та запобігає передчасним виходам під час сильних трендів.

2.3 Логіка та механізм стратегії

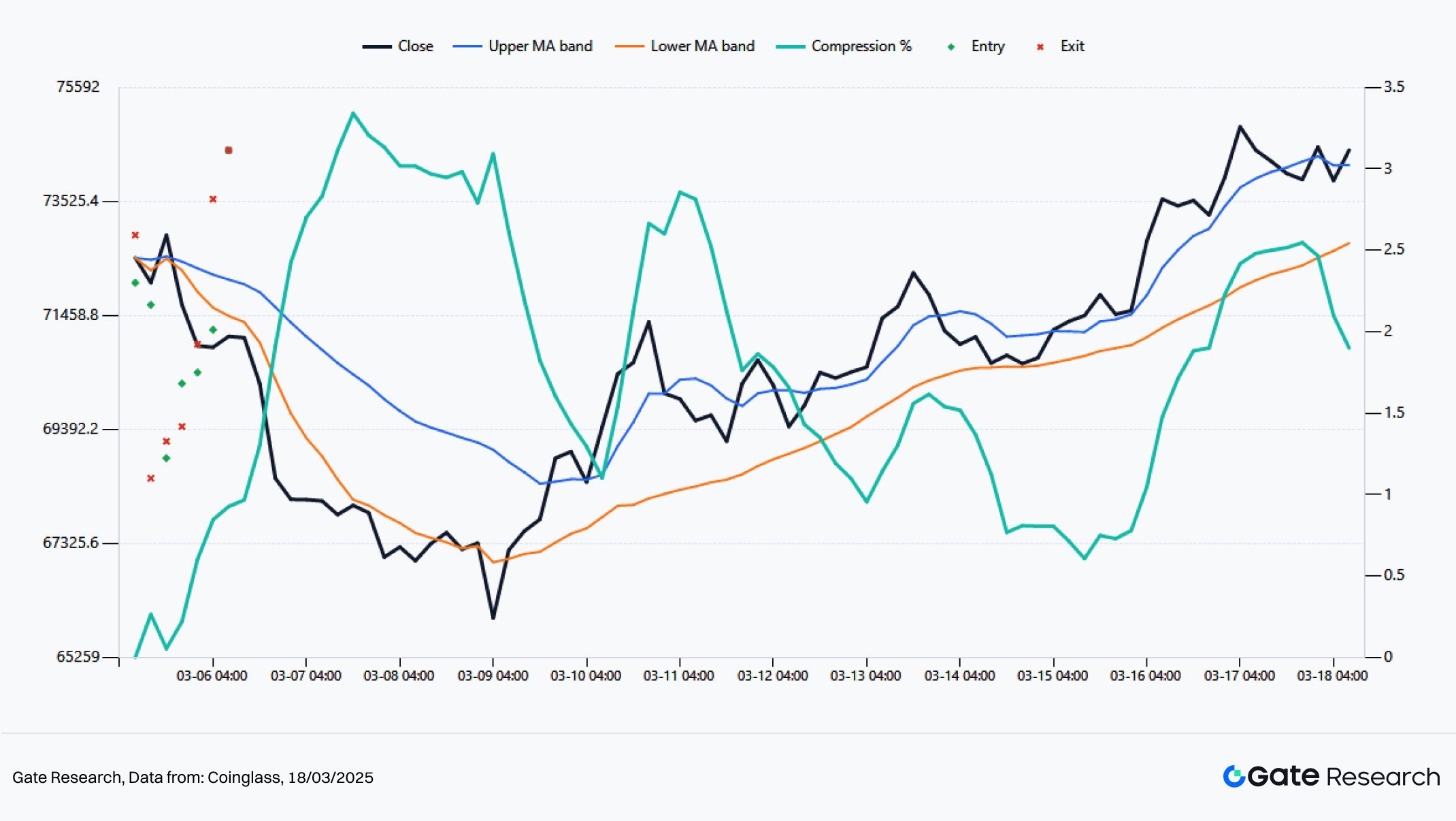

Рисунок 9: BTC 4H пробій щільного кластеру MA: огляд живих сигналів

За 4-годинними сигналами BTC, за базовими параметрами, модель згенерувала всього 7 угод за останні два тижні. Сукупна прибутковість стратегії — близько 6,84%. Максимальна просадка — близько 4,25%. Відсоток виграшних угод — 57,14%. Дві найважливіші угоди відбулися під час продовження шорту о 20:00 5 березня та лонг-пробою з 04:00 15 березня до 08:00 16 березня. Перша захопила завершальний етап делевериджу, з прибутком близько 4,59% за одну угоду. Друга відповідала поверненню BTC до верхньої межі смуги ковзних середніх, з прибутком близько 3,33% за одну угоду. Це додатково показує, що BTC у поточному середовищі більше поводиться як актив підтвердження тренду: його торгові сигнали стабільніші, волатильність окремих угод обмежена, а безперервність — сильніша.

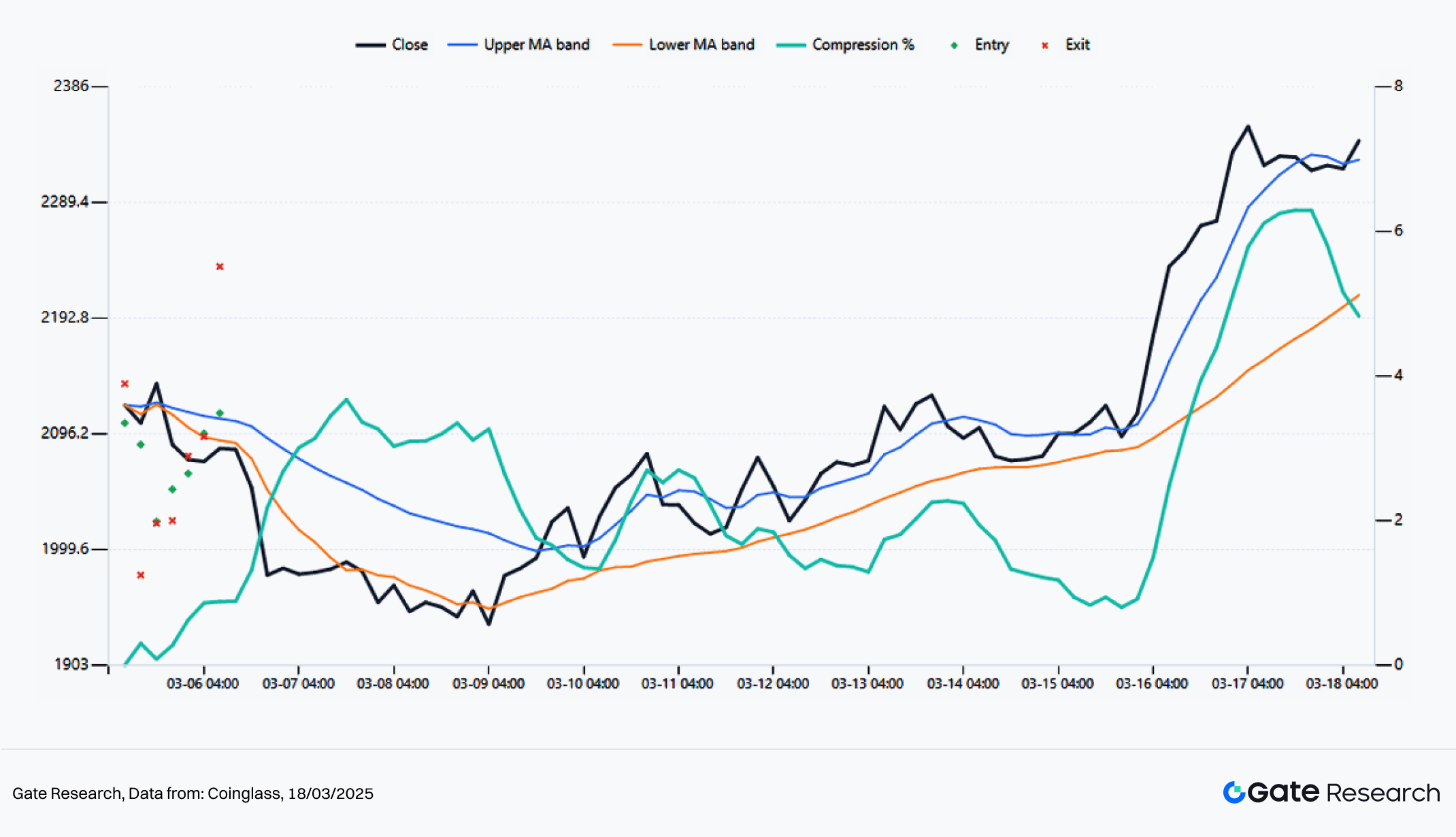

Рисунок 10: ETH 4H пробій щільного кластеру MA: огляд живих сигналів

Структура сигналів ETH більш агресивна. За тими ж базовими параметрами ETH також згенерував 7 угод, але сукупна прибутковість досягла 9,05%, максимальна просадка — лише 4,04%, що явно перевищує показники BTC. Варто зазначити, що відсоток виграшних угод ETH становив лише 42,86%, нижче за BTC, але прибутки були вищими. Це пояснюється тим, що трендові ноги у ETH довші, а розподіл прибутків і збитків більш зміщений до правого хвоста. Найтиповіша угода відбулася з 00:00 до 08:00 16 березня, коли ціна швидко розширилася у напрямку пробою, принісши близько 5,79% за одну угоду. Це узгоджується з висновками розділу огляду ринку: ETH не виграє за рахунок більшої частки виграшних угод, а завдяки сильнішому продовженню тренду й більшій еластичності прибутків за одну угоду.

2.4 Приклад практичного застосування: чутливість параметрів і аналіз ефективності

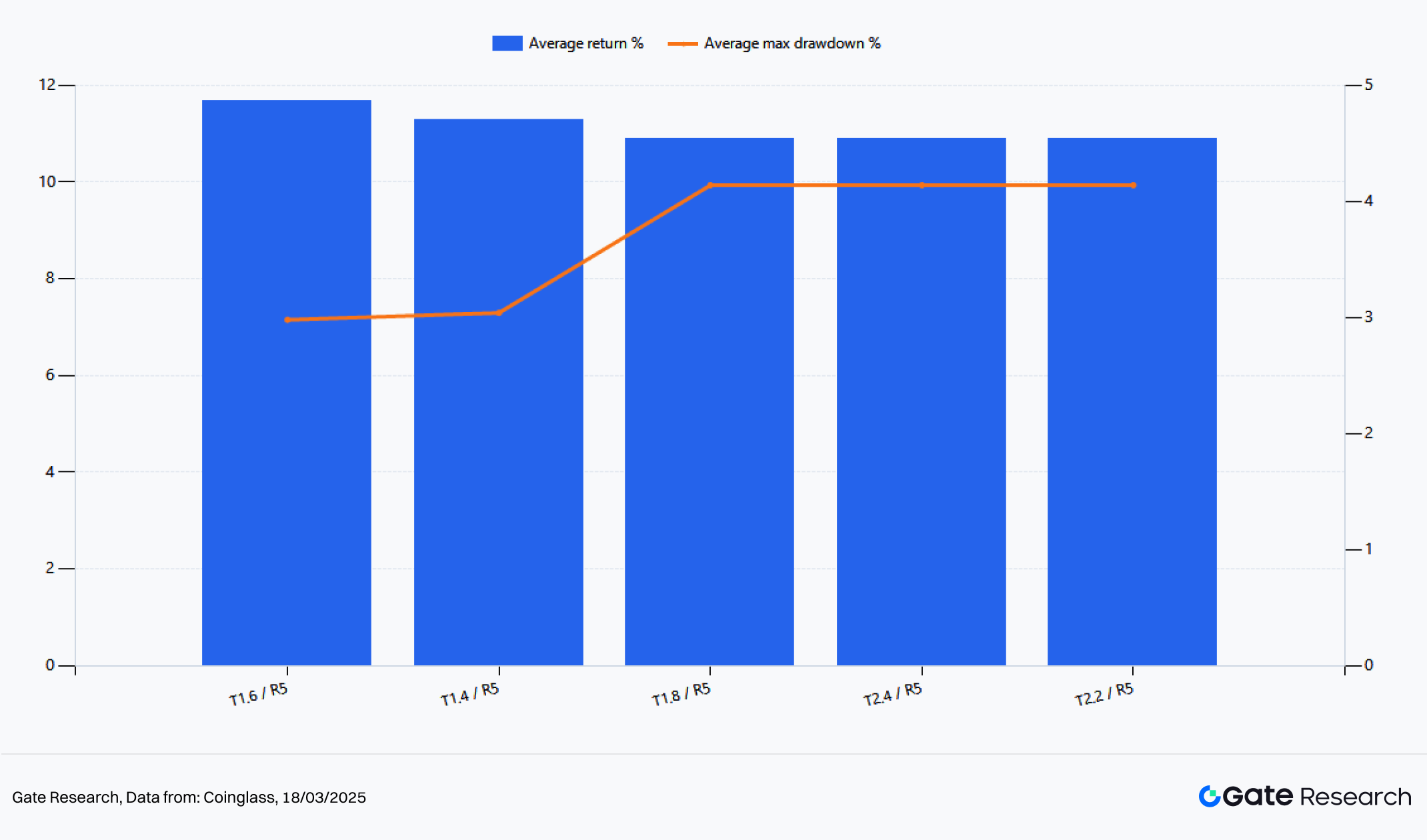

Рисунок 11: Топ-5 кластерів параметрів за середньою прибутковістю стратегії BTC/ETH

Щоб уникнути залежності від випадкових результатів за одним налаштуванням параметрів, цей аналіз провів грід-сканування порогів стиснення від 1,4% до 3,0% і співвідношень ризику до прибутку від 2,0 до 5,0, використовуючи середні прибутки BTC та ETH як основу для ранжування. Результати показують, що топ-5 кластерів параметрів майже всі зосереджені у діапазоні порогів 1,4%–2,4% і близько співвідношення ризику до прибутку 5. Оптимальна комбінація — T1,6 / R5, де двотижнева прибутковість стратегії BTC — близько 11,41%, ETH — близько 11,94%, середній прибуток — 11,68%, середня максимальна просадка — лише 2,98%. Це означає, що найбільш прибутковий підхід у поточному ринку — не розширювати умови чи збільшувати частоту торгів, а навпаки — звужувати поріг стиснення і дозволяти прибуткам зростати.

Ринок останніх двох тижнів не характеризувався частими фальшивими пробоями, а скоріше кількома ефективними пробоями, за якими слідувало стійке продовження тренду. Тому вузький фільтр стиснення допомагає усунути шум, а вище співвідношення ризику до прибутку зберігає більшу частину прибутку з трендових сегментів. Іншими словами, поточний ринок винагороджує стратегії, які торгують рідше, але тримають позиції довше, а не ті, що часто змінюють напрямок.

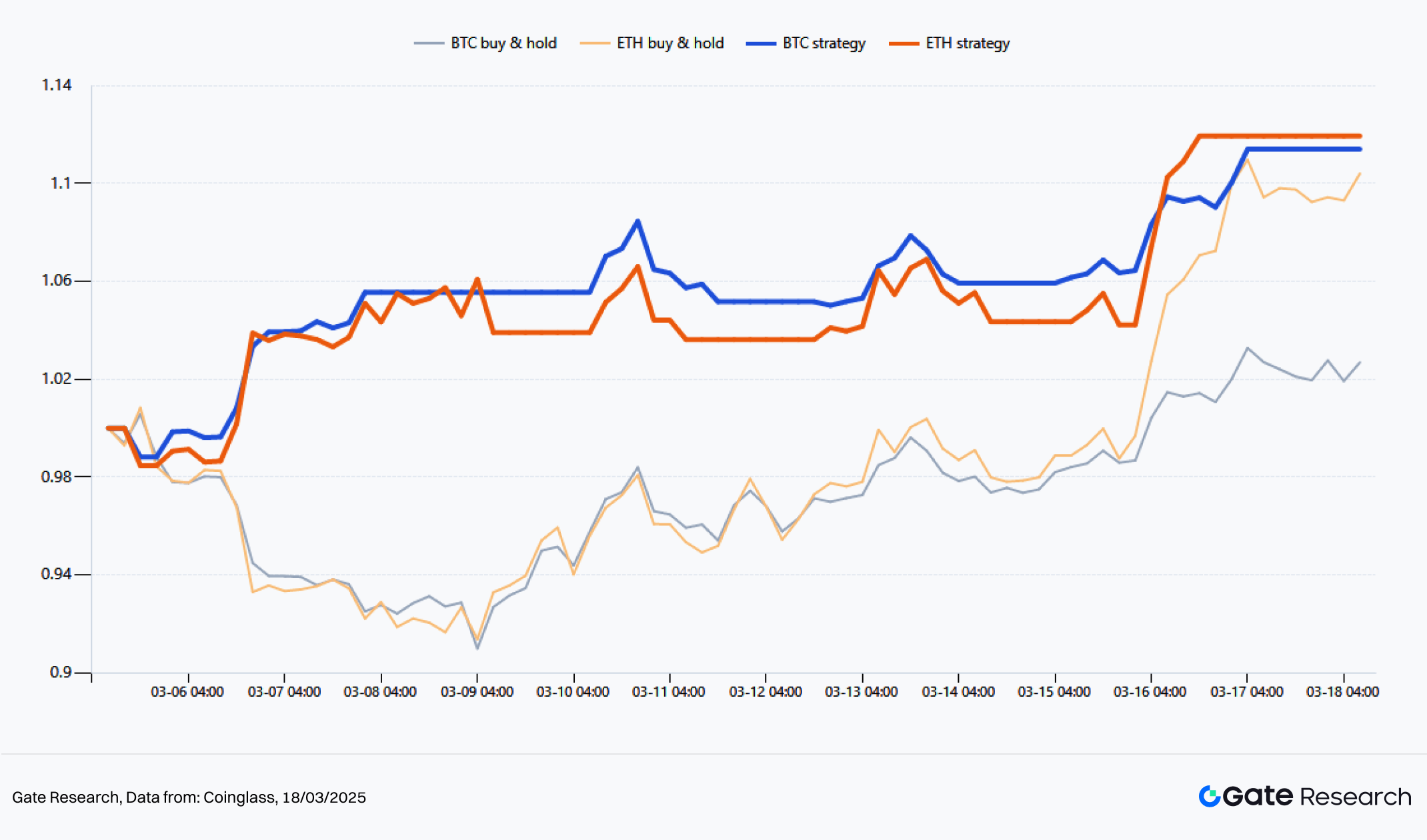

Рисунок 12: Найкраща стратегія проти buy-and-hold (останні 2 тижні)

Додаткове порівняння між оптимальним кластером параметрів та спотовим утриманням показує, що чиста вартість стратегії перевищила buy-and-hold і для BTC, і для ETH. За останні два тижні спотовий BTC зріс приблизно на 2,2%, а оптимальна стратегія — на 11,41%. Спотовий ETH зріс на 9,5%, а стратегія — на 11,94%. BTC демонструє більш значну надлишкову прибутковість, оскільки модель не лише захопила подальше зростання, а й ефективно використала шорт-сегмент на початку березня. ETH зберіг більшу частину зростання, уникаючи відкатів посеред періоду. У порівнянні основна цінність стратегії у поточному ринковому середовищі полягає не у точному визначенні максимумів чи мінімумів, а у виділенні чистих ефективних сегментів тренду.

2.5 Підсумок стратегії

Комбінуючи реальні сигнали та результати сканування параметрів за останні два тижні, можна зробити три висновки. По-перше, поточний ринок більше підходить для трендової структури пробою після стиснення, ніж для контр-трендової стратегії повернення до середнього. По-друге, BTC виступає як якір тренду, а ETH — як ампліфікатор прибутків, тому одна й та сама стратегія часто демонструє більшу еластичність на ETH. По-третє, за останньою чутливістю параметрів ринок зараз віддає перевагу комбінаціям більш вузьких порогів стиснення і вищих цільових прибутків, що відповідає характеристикам низької концентрації та більшої кількості справжніх пробоїв, ніж фальшивих.

Як стандартний параметр для звітності, 2,2% / 3,0 — більш збалансований та інтерпретований базовий рівень. Як тактичний торговий параметр, найкращий діапазон за останні два тижні — близько 1,6% / 5,0, що більше підходить у фазах чітких трендів та розширення волатильності. Слід підкреслити, що цей результат оптимізації застосовується лише до останнього двотижневого вікна і підходить для ідентифікації поточного стану ринку, його не слід напряму використовувати для довгострокового бек-тесту на всьому ринку. Загалом ринок перейшов від бокового стиснення до розгортання тренду, і квантові стратегії мають відповідно переходити від захисних до трендових підходів.

III. Висновок

На основі цінових дій, деривативів, потоків ETF та квантових сигналів за останні два тижні поточний ринок не є простим відскоком, а типовою структурною зміною. Швидкий делеверидж на початку березня стиснув коротко- та середньострокові ковзні середні та позиціонування. BTC потім очолив відновлення цінового центру, ETH — посилив еластичність у міру покращення апетиту до ризику та прискорення коверингу шортів.

На ринковому рівні BTC виступає як якір тренду, ETH — як ампліфікатор прибутків. На рівні потоків капіталу відновлення чистих притоків ETF, помірні ставки фінансування та домінування ліквідацій шортів разом формують основу для продовження поточного тренду.

Висновки з квантового розділу повністю узгоджуються зі структурою ринку. За останні два тижні стратегія пробою кластеру ковзних середніх на 4-годинному таймфреймі стабільно ідентифікувала ефективні трендові сегменти після стиснення як для BTC, так і для ETH. Сканування параметрів показує, що поточний ринок віддає перевагу більш вузьким порогам стиснення та вищим співвідношенням ризику до прибутку. Поточне середовище винагороджує слідування тренду та розширення прибутків, а не часту зміну позицій чи контр-трендову торгівлю. Для подальшого відстеження 2,2% / 3,0 може слугувати збалансованим базовим параметром, а 1,6% / 5,0 — тактичним орієнтиром у фазах чітких трендів.

У перспективі, чи зможе ринок зберегти розгортання тренду, залежить від трьох факторів. По-перше, чи продовжаться чисті притоки ETF. По-друге, чи залишаться ставки фінансування помірними, а не швидко перегріються. По-третє, чи буде структура ліквідацій й надалі домінуватися коверингом шортів, а не зміщуватися до концентрації лонгів. Якщо ці умови залишаться незмінними, BTC і ETH, ймовірно, продовжать відновлення за поточною траєкторією. BTC більш схильний до стабільного зростання, ETH зберігає більшу еластичність. Загалом ринок перейшов від захисної фази відновлення до середовища трендової торгівлі, і квантові стратегії мають відповідно переходити від діапазонних до трендових підходів.

Джерела:

Gate Research — це комплексна платформа досліджень блокчейну та криптовалют, яка надає глибокий контент для читачів, включаючи технічний аналіз, огляд ринку, галузеві дослідження, прогнозування трендів та аналіз макроекономічної політики.

Відмова від відповідальності

Інвестування у криптовалютні ринки пов'язане з високим ризиком. Користувачам рекомендується проводити власні дослідження та повністю розуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які втрати чи збитки, що виникають у результаті таких рішень.