Коротко

- Звіт про зайнятість поза сільським господарством США за грудень показав слабше зростання робочих місць і зниження попередніх оцінок, що дещо зменшило очікування щодо зниження процентних ставок.

- Цього тижня будуть оприлюднені дані: звіт ADP про зайнятість, індекси CPI та PPI, а також інформація про роздрібні продажі й продажі житла.

- BTC та ETH майже не змінилися: зниження на 0,69% та 0,8% відповідно. Відтік коштів з ETF залишався негативним (–681,0 млн дол. США для BTC, –68,6 млн дол. США для ETH), а настрої залишалися обережними — Індекс страху та жадібності на рівні 27.

- Активність мемів у блокчейні зросла після запуску Smart Cashtags у X під керівництвом Head of Product Нікіти Бір, BONK піднявся до 175% після згадки в скріншоті.

- Топ-30 активів залишалися майже незмінними (–0,85% у середньому). Monero (XMR) очолив зростання з +38,3% на тлі напруженості серед розробників Zcash, а Solana додала 4,4% на тлі припущень щодо пріоритетної інтеграції для майбутньої торгівлі на X.

- Andreessen Horowitz залучив 15 млрд дол. США, підтвердивши свою впевненість у розвитку AI та криптоархітектур.

- Інституційні учасники повертаються до стейкінгу Ethereum, черга на вихід валідацій зникла.

- BNY запустив токенізовані банківські депозити для інституційних клієнтів.

Макроогляд

Звіт про зайнятість поза сільським господарством США за грудень показав слабше зростання робочих місць і зниження попередніх оцінок, що дещо зменшило очікування щодо зниження процентних ставок.

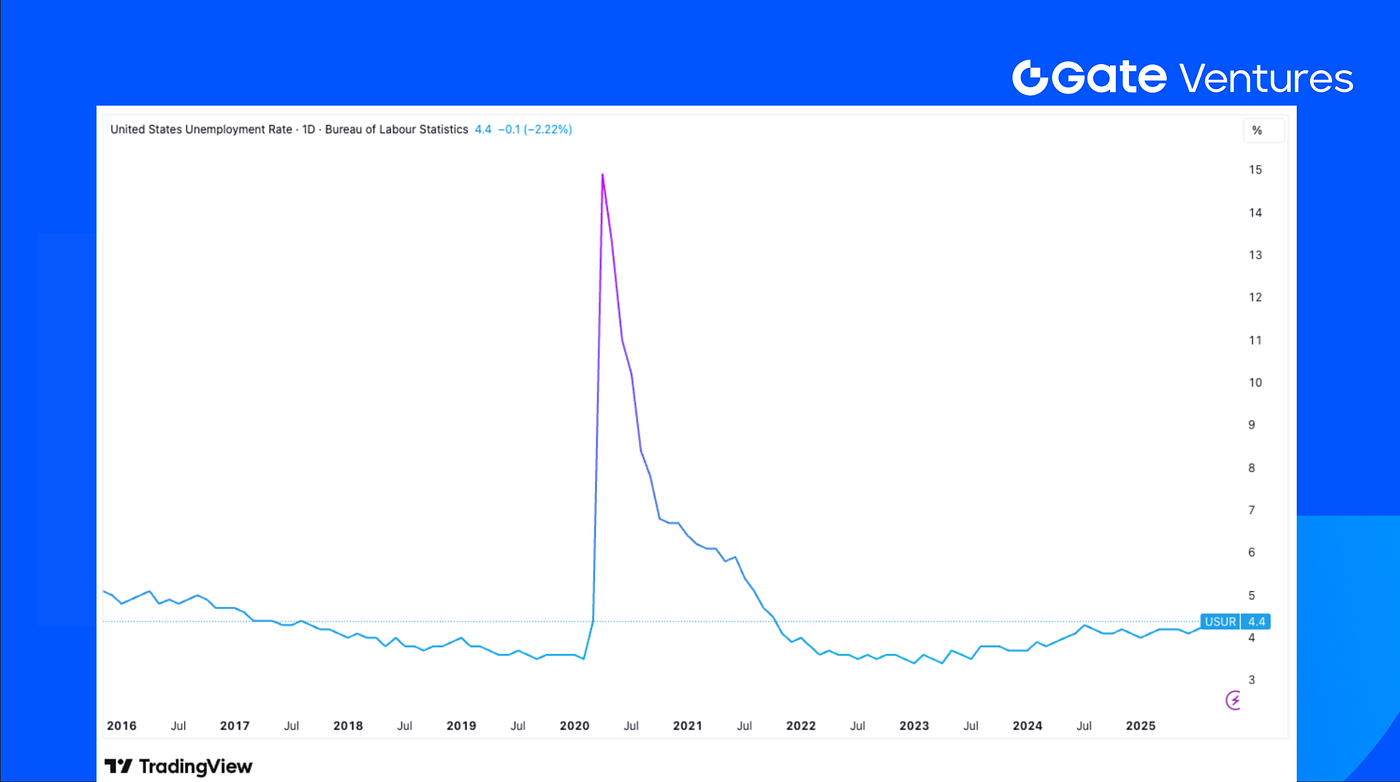

У грудні в США було додано 50 000 робочих місць поза сільським господарством, що нижче консенсусної оцінки Bloomberg у 70 000. Сумарне зниження оцінок за жовтень і листопад склало 76 000. Рівень безробіття несподівано знизився на 0,1 відсоткового пункту порівняно з листопадом до 4,4%, а рівень участі в робочій силі зменшився на 0,1 в.п. до 62,4%. Заробітна плата за годину зросла на 0,3% за місяць, що відповідає очікуванням, і на 0,1 в.п. за рік — до 3,8%, що перевищує прогнози. Середня кількість робочих годин на тиждень знизилася на 0,1 години — до 34,2, нижче прогнозу. Незважаючи на падіння рівня безробіття, суттєве зниження оцінок за попередні місяці призвело до того, що середній приріст робочих місць у приватному секторі за три місяці склав лише 29 000.

У грудні зайнятість у сфері послуг трохи прискорилася, зосередившись у галузях охорони здоров’я та відпочинку/готельного бізнесу, а виробничий сектор скоротився, і зайнятість у державному секторі трохи зросла. Сектор послуг додав 58 000 робочих місць, основний внесок зробили охорона здоров’я та відпочинок/готелі, а роздрібна торгівля стримувала зростання. Перегляд оцінок за жовтень і листопад у роздрібній торгівлі становив понад половину загального зниження по всіх секторах. В інших сферах послуг майже не було чистого приросту робочих місць. У виробничому секторі раніше сильна зайнятість у будівництві ослабла, ймовірно, через погодні умови, а виробництво й видобуток трохи скоротилися. Державна зайнятість зросла незначно — на 7 000 до 13 000 у грудні.

Цього тижня очікується публікація даних: звіт ADP про зайнятість, індекси CPI та PPI, дані про роздрібні продажі та продажі житла, а також індекси виробництва штатів Нью-Йорк і Філадельфія. Через попереднє призупинення роботи уряду збір даних був ускладнений, тому падіння загальної інфляції до 2,7% у листопаді (з 3,0% у вересні) та базової інфляції до 2,6% (найнижчий показник з березня 2021 року) ринки сприйняли обережно. Нові дані CPI за грудень дадуть більше інформації щодо інфляції та політики. Протягом тижня також буде оновлено дані про роздрібні продажі, промислове виробництво та ціни виробників у США. (1, 2)

Рівень безробіття у США, Tradingview

DXY

Долар США минулого тижня зростав чотири дні поспіль, але у понеділок це зростання було зупинено через розслідування щодо голови Федеральної резервної системи Джерома Павелла, що поставило під питання незалежність центробанку. (3)

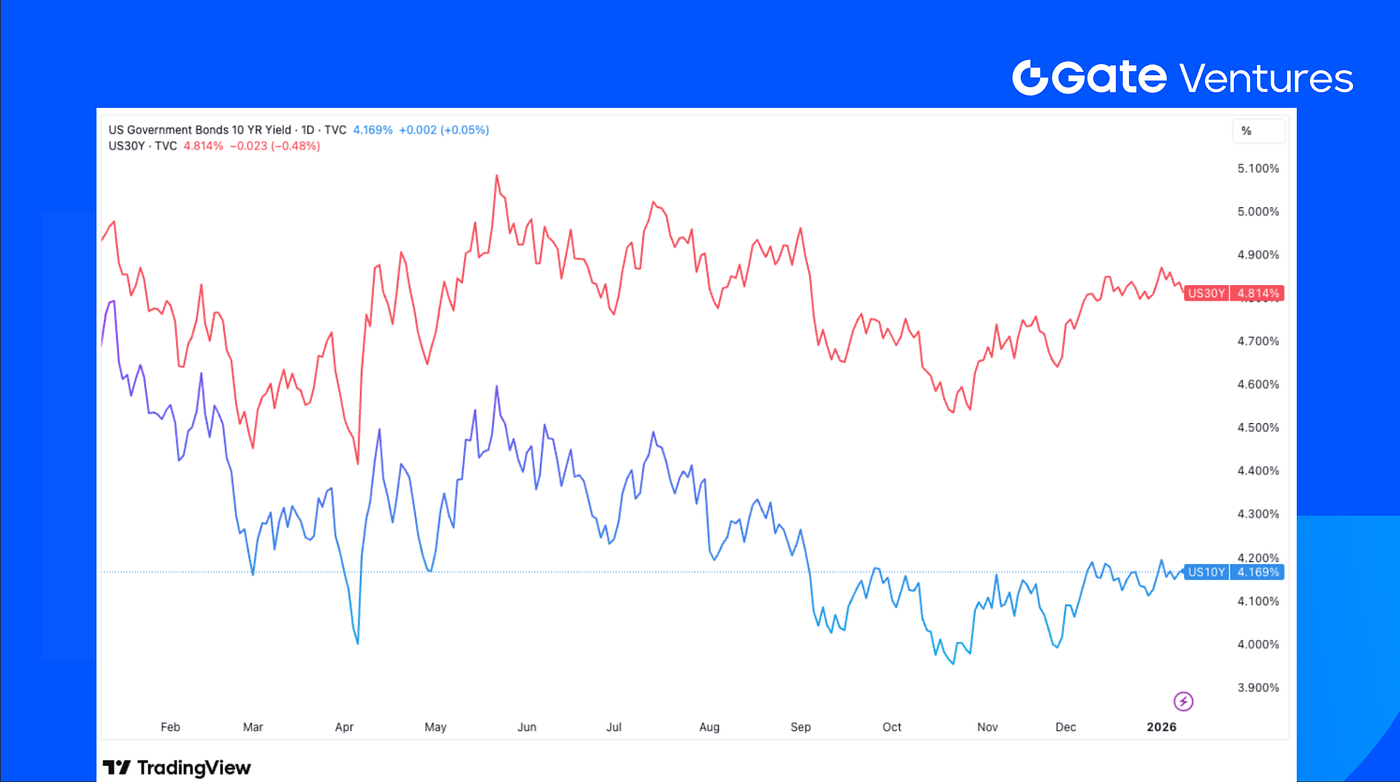

Дохідність облігацій США на 10 та 30 років

Дохідність казначейських облігацій США зростає, дохідність на 10 років наближається до найвищого рівня з вересня минулого року. (4)

Золото

Минулого тижня ціна на золото зросла і завершила тиждень з приростом, оскільки інвестори оцінювали слабкіші, ніж очікували, дані про зайнятість у США на тлі ширших політичних та геополітичних невизначеностей. (5)

Огляд крипторинку

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

BTC минулого тижня залишався майже незмінним, зниження на 0,69%. ETH також знизився на 0,8%, що свідчить про обмежені коливання основних активів.

Відтік коштів з ETF був негативним: чистий відтік з BTC ETF склав 681,01 млн дол. США, з ETH ETF — 68,57 млн дол. США. Співвідношення ETH/BTC знизилося на 0,09% — до 0,0342. (6)

Ринкові настрої залишалися обережними, Індекс страху та жадібності зберігався у зоні "Fear" (страху) на рівні 27. (7)

2. Загальна ринкова капіталізація

Загальна ринкова капіталізація криптовалют

Загальна ринкова капіталізація криптовалют без BTC та ETH

Загальна ринкова капіталізація криптовалют без домінування топ-10

Загальна ринкова капіталізація криптовалют залишалася майже незмінною, зниження на 0,6%. Без BTC та ETH ринок знизився на 0,28%. Альткоїни відставали, капіталізація без топ-10 знизилася на 1,47%, що свідчить про слабшу динаміку токенів з меншою капіталізацією.

Довгостроковим драйвером стала платформа X, де Head of Product Нікіта Бір представив Smart Cashtags. Функція дозволяє відображати реальні ціни та інформацію про активи за біржовими тікерами та символами токенів, із прямим переходом до сторінки торгівлі при натисканні.

Запуск швидко активізував мем-активність у блокчейні. BONK виділився, піднявшись на 175% після згадки у скріншоті.

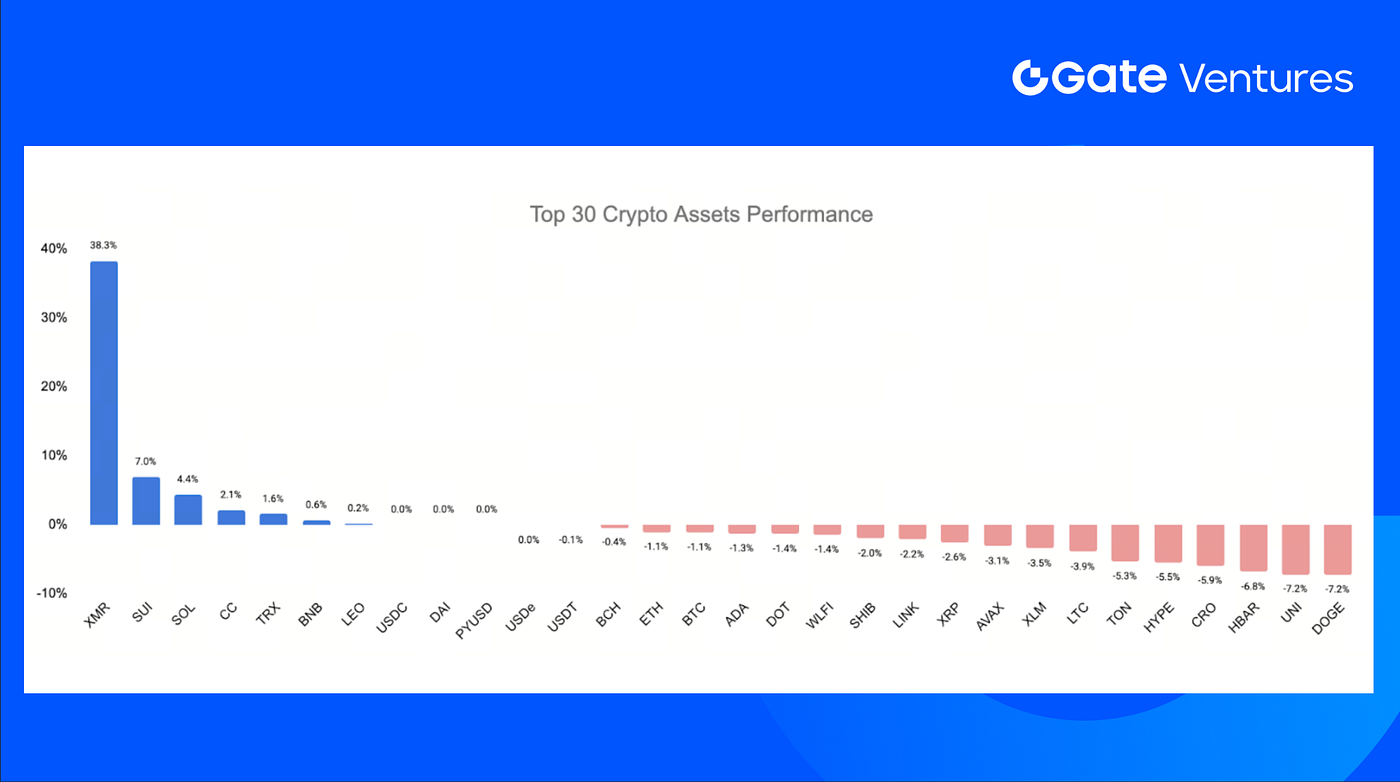

3. Динаміка топ-30 криптоактивів

Джерело: Coinmarketcap та Gate Ventures, станом на 12 січня 2026 року

Топ-30 криптоактивів залишалися майже незмінними: середня ціна знизилася лише на 0,85%. XMR чітко випереджав групу, очоливши зростання, за ним — SUI та SOL.

XMR зріс на 38,3%. Причиною стало те, що вся команда Electric Coin Company (розробник Zcash) звільнилася після конфлікту з благодійною радою. CEO ECC заявив, що це звільнення є конструктивним, розробники планують створити нову компанію. Це спрямувало капітал до XMR — іншого великого токена для конфіденційності. (8)

SOL додав 4,4%, підтриманий зростанням інтересу після згадки про Smart Cashtags від Нікіти Бір, Head of Product у X, який також є радником Solana. Ринок дедалі більше очікує, що Solana може стати пріоритетним партнером для майбутніх інтеграцій торгівлі на X. (9)

Ключові криптоакценти

1. a16z залучає $15B, підтверджує впевненість у AI та криптоархітектурах

Andreessen Horowitz залучив понад $15 млрд через кілька фондів, визначивши крипто та AI як ключові архітектури для забезпечення технологічного й економічного лідерства Америки на наступне століття. Спеціалізований криптофонд не отримав нового капіталу, але a16z заявив, що криптоінвестиції продовжаться через Growth Fund, який охоплює різні сектори та портфелі. Розподіл відображає стійку впевненість у стратегічній значущості крипто на тлі зростаючої глобальної конкуренції, а також заклики до тіснішої взаємодії публічного та приватного секторів для підтримки лідерства США в інноваціях. (10)

2. Стейкінг Ethereum: інституційне повернення на тлі зникнення черги на вихід валідацій

Черга на вихід валідацій Ethereum знизилася до нуля, падіння на 99,9% від піку у вересні, що свідчить про те, що короткостроковий тиск продажу зі стейкінгу майже зник. Водночас черга на вхід зросла до 1,3 млн ETH, оскільки інституційні учасники збільшили алокації, включаючи позицію BitMine у $2,1 млрд та перші розподіли стейкінгу від американського спотового ETF Ethereum. Зараз у стейкінгу — 35,67 млн ETH майже у мільйона валідацій, і інституційна участь змінює динаміку стейкінгу Ethereum на користь довгострокового залучення капіталу. (11)

3. BNY запускає токенізовані банківські депозити для інституційних клієнтів

BNY запустив токенізовані банківські депозити для інституційних клієнтів, випускаючи блокчейн-клієнтські права через власний permissioned blockchain. Токенізовані депозити спочатку підтримуватимуть процеси забезпечення та маржинальні операції, відповідаючи попиту на швидше врегулювання, підвищення ефективності ліквідності та прозорість у режимі 24/7. Цей крок відображає ширший тренд модернізації інфраструктури традиційних фінансових установ за допомогою блокчейн-технологій, позиціонуючи токенізовану готівку як базовий шар для майбутніх систем торгівлі, розрахунків та управління ризиками для інституційних клієнтів. (12)

Ключові угоди венчурного ринку