Коротко

- Зростання геополітичної напруги за участю Ірану створює суттєві ризики для світової торгівлі, включаючи можливі перебої в ланцюгах постачання, підвищення цін на сировину та зміни в глобальному розподілі капіталу.

- Ключові макроекономічні публікації цього тижня: індекси ділової активності ISM у виробництві та сфері послуг, дані торгового балансу, індекси цін на експорт та імпорт, а також звіт щодо зайнятості у США.

- BTC (-1,73%) і ETH (-0,91%) знизилися минулого тижня, але приплив коштів у спотові ETF залишався високим: рекордні $787 млн (BTC) і $80 млн (ETH).

- Серед токенів із найбільшою капіталізацією (топ-30) ціни зросли в середньому на ~2,1%, лідером став HYPE (+16,9%), оскільки перпетуальні контракти на нафту Hyperliquid зросли через ризики постачання, пов’язані з Іраном, і отримали широке висвітлення на Bloomberg.

- Запущено токен Fabric Foundation (ROBO), спрямований на розвиток інфраструктури управління та координації для співпраці людини й ШІ. ROBO стартував з $0,022, наразі торгується близько $0,039, лістинг відбувся на Gate, Bybit та Bitget.

- Morgan Stanley прагне отримати банківську ліцензію OCC для зберігання криптоактивів; Barclays досліджує блокчейн-рішення для платежів і депозитів; великі банки готуються до регульованих цілодобових ончейн-фінансів.

- “SuperApp” Based на Hyperliquid залучив $11,5 млн у рамках раунду Series A під керівництвом Pantera Capital.

Макроогляд

Вплив іранської напруги на світову торгівлю проявляється у суттєвих перебоях ланцюгів постачання, зростанні цін і змінах у розподілі глобального капіталу.

Ескалація напруги в Ірані не лише безпосередньо впливає на постачання нафти, підвищує ціни на золото та збільшує попит у військово-промисловому комплексі, а й викликає значні перебої у світових поставках сировини, хімічної продукції та транспортних потужностей. Іран розташований у геополітичному центрі Євразії та Африки, має значні енергетичні й мінеральні ресурси. Станом на 2024 рік частка Ірану у світовому видобутку нафти становить 4,5%, а природного газу — 6,4%; частка регіону MENA відповідно — 33,6% і 21,3%. Промисловість Ірану зосереджена переважно на нафті й нафтохімії, країна є одним з провідних світових експортерів метанолу, сечовини та пропану (близько 9%, 5% і 6–7% світових потужностей відповідно). У разі атак США та Ізраїлю на промислові об’єкти Ірану це може суттєво підвищити світові ціни на відповідну хімічну продукцію. Крім того, у випадку тривалого блокування Іраном Ормузької протоки можливі суттєві збої у світовій торгівлі енергоресурсами.

Від початку року адміністрація Трампа у США посилено впроваджує “доктрину Донро”, яка орієнтована на агресивні, демонстративні дії — забезпечення регіональних ресурсів, реагування на міграцію, потенційне територіальне розширення, що підвищує невизначеність у глобальному порядку. Це призвело до того, що дедалі більше країн, зокрема союзники НАТО, роблять акцент на використанні внутрішніх ресурсів для підтримки національної оборони та реіндустріалізації, що може спричинити відтік глобального капіталу з доларових активів США на користь внутрішніх інвестицій.

Цього тижня очікуються дані ISM Manufacturing & Service PMI, торговий баланс, ціни експорту та імпорту, звіт щодо зайнятості тощо. Повний набір світових PMI у виробництві та сфері послуг оновить економічну картину за лютий. У п’ятницю буде оприлюднено дані щодо зайнятості поза сільським господарством США та рівня безробіття. У січні кількість робочих місць зросла до 130 тис. — найвищого рівня за понад рік, а безробіття знизилося до 4,3%. Ці дані призвели до зниження очікувань щодо зменшення ставок у США, що посилило припущення, що FOMC утримається від змін у найближчі місяці, аналізуючи нові дані. (1)

DXY

Індекс долара США минулого тижня переважно залишався в діапазоні $97,4 — $97,9, демонструючи стійкість щодо інших основних валют. (2)

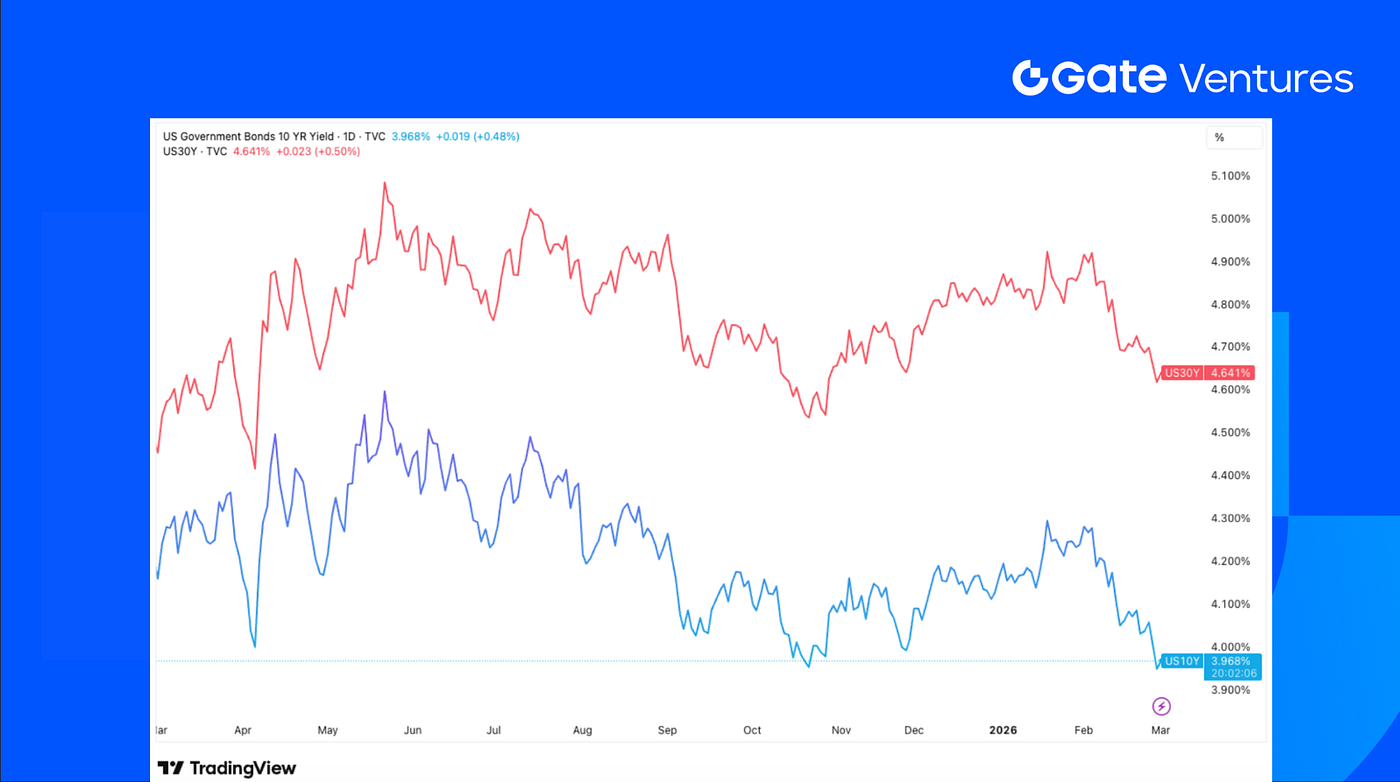

Дохідність 10-річних і 30-річних держоблігацій США

Дохідність казначейських облігацій США минулого тижня майже досягла мінімумів за 6 місяців на тлі ескалації напруги між США/Ізраїлем та Іраном; дохідність 10-річних облігацій США опустилася нижче 4%. (3)

Золото

Минулого тижня ціна на золото різко зросла на тлі геополітичної напруги на Близькому Сході, оскільки інвестори шукають захисні активи в період значних коливань. (4)

Огляд крипторинку

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

Минулого тижня BTC знизився на 1,73%, а ETH — на 0,91%. Спотові ETF на BTC зафіксували рекордний чистий приплив $787,31 млн, а спотові ETF на ETH — $80,46 млн. (5)

Ринкові настрої залишалися вразливими: індекс страху та жадібності на рівні 10, що відповідає зоні екстремального страху. Водночас співвідношення ETH/BTC помірно відновилося, піднявшись на 1,9% до 0,029. (6)

BTC зазнав різких коливань після ударів США та Ізраїлю по Ірану, впавши до $63 000 і швидко відновившись до $67 000.

2. Загальна ринкова капіталізація

Загальна ринкова капіталізація криптовалют

Загальна ринкова капіталізація криптовалют без BTC та ETH

Загальна ринкова капіталізація без топ-10

Минулого тижня загальна ринкова капіталізація криптовалют знизилася на 1,87%. Без урахування BTC та ETH — зниження на 0,55%, а ринок альткоїнів впав на 1,09%.

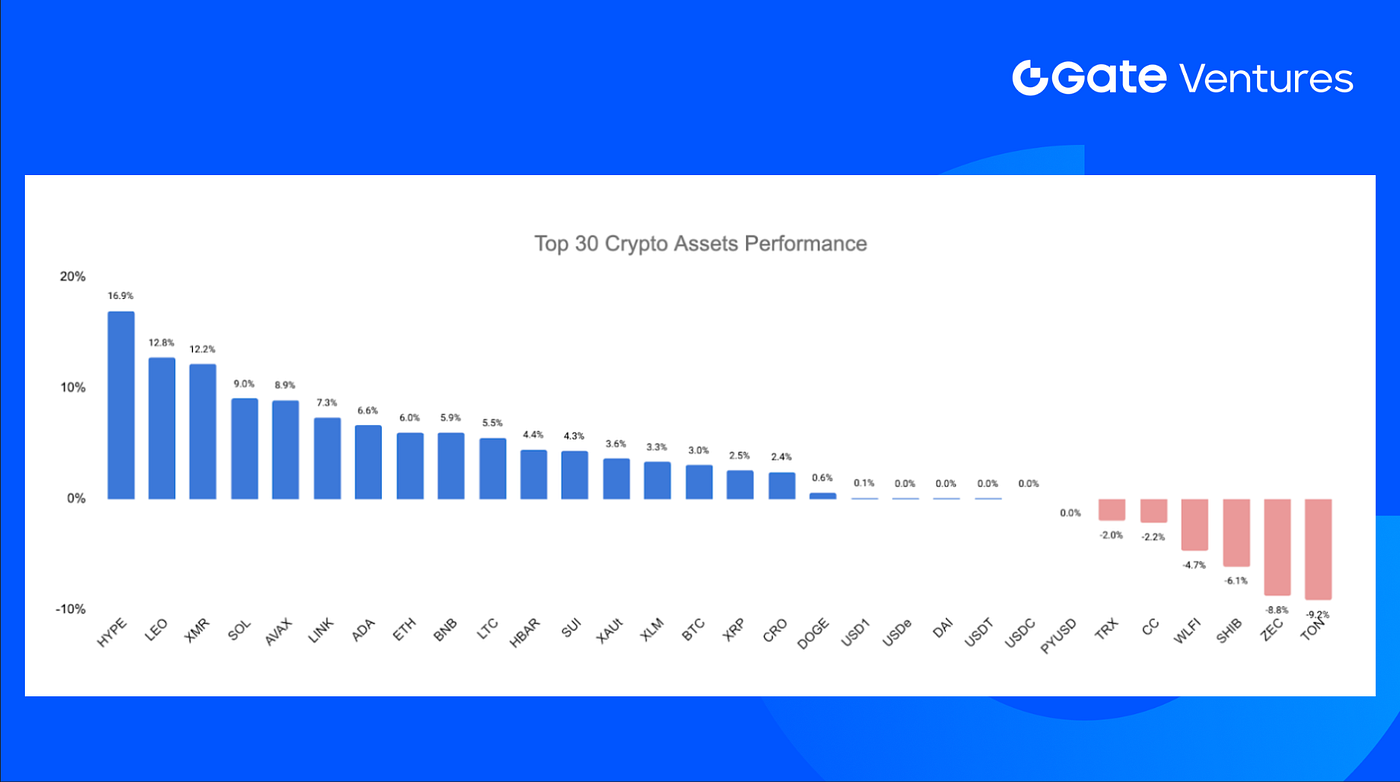

3. Динаміка топ-30 криптоактивів

Джерело: Coinmarketcap і Gate Ventures, станом на 2 березня 2026 року

Серед топ-30 активів середнє зростання цін склало близько 2,1%, лідерами стали HYPE, LEO і XMR.

HYPE зріс на 16,9%. Ключовим драйвером стало зростання на 5% перпетуальних контрактів на нафту Hyperliquid після скоординованих ударів США та Ізраїлю по Ірану, що знову активізувало побоювання щодо перебоїв у постачанні та ризику Ормузької протоки, сприяючи притоку капіталу у золото/срібло. Цей рух також привернув увагу основних ЗМІ: ончейн-ціноутворення на нафту в Hyperliquid згадувалося у Bloomberg у матеріалах щодо іранських ризиків. (7)

4. Новий токен

Fabric Foundation (ROBO) — неприбуткова організація, створена у партнерстві з компанією OpenMind, яка розробляє інфраструктуру для смарт-машин. Фонд розбудовує інфраструктуру управління, економіки та координації для співпраці людей та інтелектуальних машин. OpenMind розробляє операційну систему OM1 для інтелектуальних машин і мережу співпраці FABRIC. (8)

Токен почав торгуватися з $0,022 і наразі знаходиться біля позначки $0,039, демонструючи стабільну динаміку після лістингу. FAB лістинговано на провідних централізованих біржах, зокрема Gate, Bybit і Bitget.

Ключові події у криптоіндустрії

1. Morgan Stanley подає заявку на банківську ліцензію OCC для зберігання криптоактивів

Morgan Stanley подала заявку на отримання національної трастової банківської ліцензії до Офісу контролера валют США під назвою “Morgan Stanley Digital Trust, National Association” з метою зберігання цифрових активів і проведення криптотранзакцій, включаючи купівлю, продаж, свопи, перекази та стейкінг від імені клієнтів. Цей крок формалізує розширення інфраструктури цифрових активів і продовжує хвилю заявок і схвалень трастових ліцензій у криптосфері, зокрема для Ripple, BitGo, Fidelity Digital Assets, Paxos, Bridge і Crypto.com. (9)

2. Barclays досліджує блокчейн для платежів і депозитів

Barclays оцінює блокчейн-інфраструктуру для основних банківських функцій, зокрема платежів, депозитів і криптоорієнтованих застосувань — таких як стейблкоїни та токенізовані депозити, і вже надіслала запити потенційним технологічним партнерам; вибір постачальника можливий уже у квітні. Ініціатива продовжує нещодавню інвестицію банку у сфері стейблкоїнів (Ubyx) і відображає загальносвітову тенденцію: банки й великі технологічні компанії оцінюють ончейн-системи розрахунків, що забезпечують швидкі, дешеві й цілодобові платежі. (10)

3. PayPal, MoonPay і M0 запускають PYUSDx для аплікативних стейблкоїнів

PayPal, MoonPay і M0 оголосили про запуск PYUSDx — платформи для токенізації та емісії, що дозволяє розробникам швидко запускати аплікативні стейблкоїни, прив’язані до долара США й забезпечені PayPal USD, з підтримкою кросчейн, брендуванням токенів, прозорістю резервів і гнучкою економікою; запуск очікується вже наступного місяця. PYUSDx позиціонується як інфраструктура стейблкоїнів “аплікативного рівня”, що спрощує технічні й операційні аспекти, поєднуючи платформу M0 зі схемою емісії MoonPay, на тлі зростаючої конкуренції з боку фінтеху й Big Tech у сфері стейблкоїн-платежів. Першим розробником, що використовує PYUSDx, стане USD.ai, який планує випустити аплікативний стейблкоїн для інфраструктури ШІ. (11)

Ключові венчурні угоди

1. Ripple, Franklin Templeton підтримали seed-раунд $5 млн для стартапу t54 Labs із довіри до ШІ-агентів

t54 Labs залучила $5 млн у seed-раунді під керівництвом Anagram, PL Capital і Franklin Templeton за участі Ripple, Virtuals Ventures і Blockchain Coinvestors для створення “шару довіри” для автономних ШІ-агентів, які діють від імені користувачів і установ. Стартап із Сан-Франциско розробляє інструменти верифікації ідентичності (“знай свого агента”), моніторинг ризиків у реальному часі, кредитування для агентів і інтегровані розрахункові рішення, що працюють із різними мережами, використовуючи блокчейни як програмовані розрахункові й облікові шари. Сервіс уже активний у мережах XRP Ledger, Solana і Base, а також розробив x402-secure для платіжного протоколу x402, інкубованого Coinbase. (12)

2. На базі Hyperliquid “SuperApp” Based залучив $11,5 млн у Series A під керівництвом Pantera

Based — клієнтський web3-застосунок для трейдингу й платежів, побудований на інфраструктурі Hyperliquid, залучив $11,5 млн у раунді Series A під керівництвом Pantera за участі Coinbase Ventures, Wintermute Ventures і Karatage, у вигляді інвестицій в акції з опціонами на токени. Based позиціонує себе як мобільний “SuperApp”, що об’єднує гаманець, введення/виведення фіатних коштів, криптокартку Visa, перпетуальні контракти й ринки прогнозів на базі Hyperliquid. Заявлені понад 100 тис. зареєстрованих користувачів, 30 тис. MAU і ~$40 млрд сукупного обсягу, з ~$14 млн доходу переважно від комісій за код для розробників і карткових комісій. (13)

3. STS Digital закрила $30 млн стратегічний раунд для масштабування маркетмейкінгу інституційних криптоопціонів

STS Digital закрила стратегічний раунд фінансування на $30 млн під керівництвом CMT Digital за участі Payward, Strobe Ventures, Arrington Capital, F-Prime і BitRock Capital для розширення регульованого бізнесу з інституційних криптоопціонів і зміцнення ролі провайдера ліквідності для професійних контрагентів. Як ліцензована торгова фірма, STS пропонує єдину торгову платформу через UI, API та голос для спот-, ванільних і екзотичних опціонів і структурованих продуктів понад 400 токенів, роблячи акцент на якості виконання, управлінні ризиками та фінансовій стійкості для банків, керуючих активами й посередників. (14)

Венчурна ринкова статистика

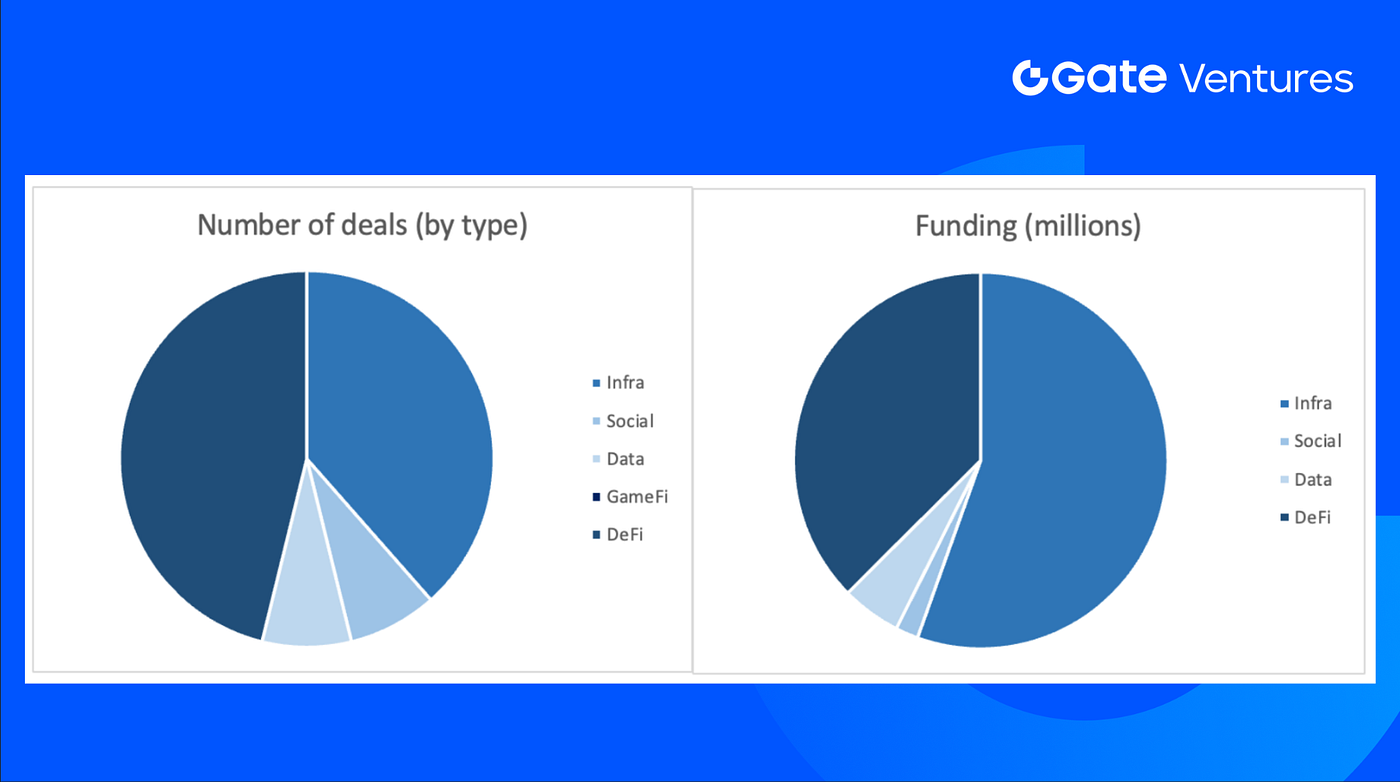

Кількість угод, укладених за попередній тиждень, становила 13, з них у DeFi — 6 угод (46% від загальної кількості). Інфраструктура — 5 угод (38%), соціальний сектор — 1 угода (8%), дата-сектор — 1 угода (8%).

Тижнева статистика венчурних угод, Джерело: Cryptorank і Gate Ventures, станом на 2 березня 2026 року

Загальна сума розкритого фінансування за попередній тиждень склала $76,15 млн, по 3 угодах сума не оголошена. Найбільше фінансування отримав інфраструктурний сектор — $42,25 млн. Найбільші угоди: STS Digital ($30 млн).

Тижнева статистика венчурних угод, Джерело: Cryptorank і Gate Ventures, станом на 2 березня 2026 року

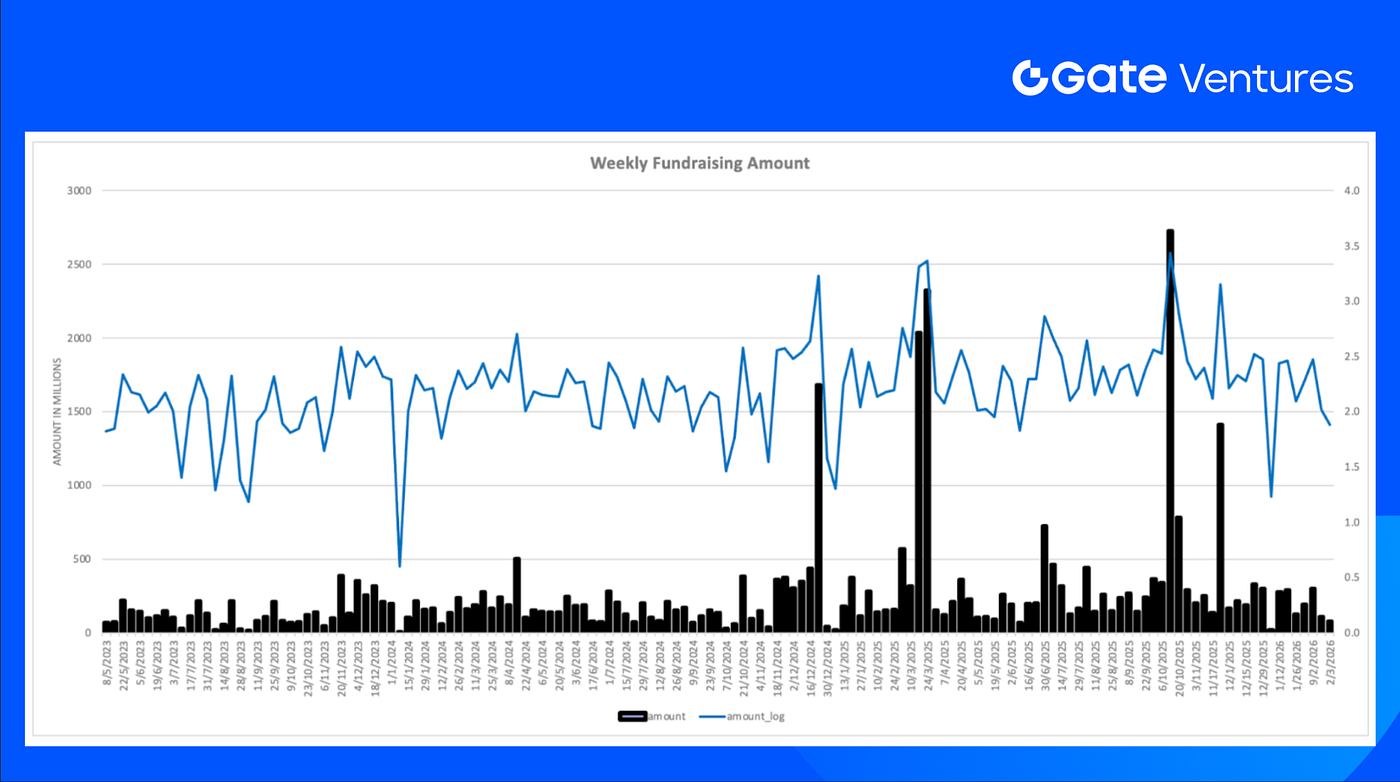

Загальний обсяг фандрейзингу за тиждень знизився до $76,15 млн у перший тиждень березня 2026 року, що на 27% менше порівняно з попереднім тижнем.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, що фокусується на інвестиціях у децентралізовану інфраструктуру, проміжне ПЗ та застосунки, які змінять світ у добу Web 3.0. Працюючи з лідерами індустрії по всьому світу, Gate Ventures підтримує перспективні команди й стартапи, які мають ідеї та компетенції для переосмислення соціальних і фінансових взаємодій.

Вебсайт | Twitter | Medium | LinkedIn

Матеріал не є пропозицією, закликом чи рекомендацією. Завжди звертайтеся за незалежною професійною консультацією перед прийняттям інвестиційних рішень. Gate Ventures може обмежувати чи забороняти користування всіма або окремими сервісами в певних юрисдикціях. Для отримання додаткової інформації ознайомтеся з відповідною угодою користувача.

Джерела:

- S&P Week Ahead Economic Preview, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-2-march-2026.html

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Hyperliquid HIP-3 oil-linked perps, https://www.coindesk.com/markets/2026/02/28/oil-linked-futures-on-hyperliquid-surge-5-after-u-s-israel-strike-on-iran

- Fabric Foundation, https://www.rootdata.com/news/486996

- Morgan Stanley applies for OCC bank charter to custody crypto, https://cointelegraph.com/news/morgan-stanley-applies-bank-charter-custody-trade-stake-crypto

- Barclays explores blockchain for payments and deposits, https://cointelegraph.com/news/barclays-blockchain-payments-deposits-stablecoins-bloomberg

- PayPal, MoonPay and M0 launch PYUSDx for app-specific stablecoins, https://cointelegraph.com/news/paypal-moonpay-and-m0-launch-pyusdx-to-let-apps-create-their-own-stablecoins

- Ripple, Franklin Templeton back $5M seed round for AI agent trust startup t54 Labs, https://www.theblock.co/post/391273/ripple-franklin-templeton-ai-agent-trust-startup-t54-labs

- Hyperliquid-based “SuperApp” Based raises $11.5M Series A led by Pantera Capital, https://www.theblock.co/post/390809/hyperliquid-web3-based-funding-pantera?utm_source=twitter&utm_medium=social

- STS Digital closes $30M strategic round to scale institutional crypto options market-making, https://www.stsdigital.io/blog/sts-digital-30m-funding-institutional-crypto-options