Ціна — це результат, ончейн — це процес.

На ринку блокчейн більшість учасників використовують свічкові графіки (K-лінії) для аналізу трендів. Однак справжнім чинником стійкості тренду є спосіб входу капіталу, переміщення токенів і неконтрольоване фіксування прибутку. Справжня цінність ончейн-даних полягає не у "чудесних прогнозах", а у переході ринкової логіки від настроїв до підтверджених поведінкових даних.

Чому ончейн-дані важливі на ранньому етапі бичачого ринку

Визначальна риса раннього бичачого ринку — не "безперервне зростання", а "структурне відновлення на фоні повторної волатильності". Орієнтація лише на ціну в цей період підвищує ризик хибних пробоїв і оманливої волатильності. Якщо Ви також відстежуєте ончейн-дані, Ви точніше визначите формування основного тренду.

Ончейн-дані мають три ключові переваги:

- Перевірність: потоки капіталу, активність адрес і розподіл токенів можна відстежувати постійно;

- Провідний індикатор: структурні зміни ончейн часто випереджають зміни ціни;

- Стійкість до шуму: ончейн-повільні змінні стабільніші, ніж короткострокові новинні шоки.

Тож при оцінці стійкості бичачого ринку важливо не "наскільки зросли ціни", а "чи покращується базова структура".

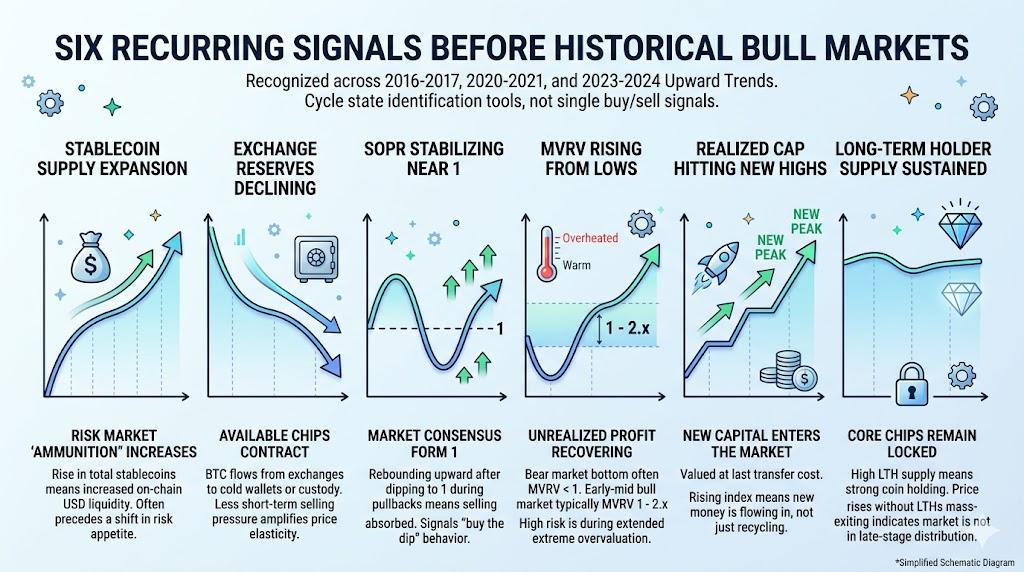

Шість повторюваних сигналів перед кожним бичачим ринком

Ці сигнали повторювалися у фазах зростання 2016–2017, 2020–2021 та 2023–2024 років. Вони не є точковими сигналами купівлі чи продажу, а слугують для визначення циклічних ринкових станів.

Розширення пропозиції стейблкоїнів: більше "боєзапасу" для ризикових ринків

Зростання пропозиції стейблкоїнів означає збільшення ончейн USD ліквідності. Тривале розширення пропозиції стейблкоїнів історично передувало відновленню апетиту до ризику.

Зниження резервів бірж: менше токенів для продажу

Коли BTC переміщується з бірж у холодні гаманці, кастодіальні рахунки чи довгострокові адреси, кількість токенів для короткострокового продажу зменшується. При скороченні пропозиції й відновленні попиту цінова еластичність посилюється.

SOPR стабілізується біля 1

SOPR показує, чи витрати ончейн реалізуються з прибутком.

- SOPR > 1: більшість фіксують прибуток;

- Якщо SOPR наближається до 1 під час відкату і знову зростає, це сигналізує, що тиск продажу поглинено.

Історично це означає перехід ринку до консенсусу "купувати на просадках".

MVRV відновлюється з мінімумів, але не перегрівається

MVRV оцінює рівень нереалізованого прибутку.

- Дно ведмежого ринку часто відповідає MVRV < 1;

- На ранніх і середніх етапах бичачого ринку MVRV повертається до діапазону 1–2.x;

- Високоризикові зони виникають при тривалих перегрітих плато.

Realized Cap продовжує оновлювати рекорди

Realized Cap — це загальний капітал, оцінений за останньою ціною переміщення. Зростання Realized Cap свідчить про постійний приплив нового капіталу на ринок, а не лише внутрішню ротацію існуючого.

Пропозиція довгострокових власників залишається високою

Висока пропозиція LTH означає сильну фіксацію базових токенів. Якщо ціни зростають, а LTH не знижується стрімко, ринок ще не перейшов у фазу пізнього розподілу.

Ландшафт ончейн-даних 2026 року (станом на квітень 2026 року)

Аналізуємо останні публічні дані у цьому ж фреймворку, акцентуючи на напрямках і портфельних взаємозв’язках, а не абсолютних величинах.

1. Ліквідність: пропозиція стейблкоїнів залишається високою

Станом на квітень 2026 року загальна капіталізація стейблкоїнів становить приблизно $318,6 млрд–$320 млрд. Це підтверджує, що ончейн-ліквідність потужна й забезпечує "паливо" для подальшого руху ризикових активів.

2. Вартість: Realized Cap продовжує зростати

BTC Realized Cap становить близько $1,06 трлн. Це означає, що новий і існуючий капітал переоцінюється, а довгострокова базова вартість зростає — ціни рухаються не лише за рахунок короткострокового кредитного плеча.

3. Прибутковість: MVRV у середньому діапазоні, не перегрітий

MVRV зараз близько 1,26 — зона "відновлення прибутку, але не перегріто". Це більш характерно для середньої фази, ніж для пізньої стадії бульбашки.

4. Пропозиція токенів: пропозиція довгострокових власників залишається високою

LTH Supply становить близько 14,65 млн BTC. Це свідчить про стабільність базових токенів у портфелі; якщо не буде швидкої та безперервної дистрибуції, структура залишиться стійкою.

5. Охоплення: відсоток прибуткової пропозиції не на екстремальних рівнях

Відсоток прибуткової пропозиції зараз у діапазоні 53%–58%. Історичні ринкові максимуми характеризуються надзвичайно високими показниками прибутковості; наразі не досягнуто типового "загального прибуткового ажіотажу".

6. Попит: потоки ETF демонструють ознаки відновлення

У березні 2026 року американські спот BTC ETF зафіксували приблизно $1,32 млрд чистих місячних притоків, а на початку квітня були сильні одноденні притоки. Хоча це офчейн-дані, вони є важливим індикатором повернення нового попиту.

Поточна фаза ринку: рання, середня чи пізня?

| Вимір |

Ранній бичачий 2017 |

Ранній бичачий 2020 |

Поточний 2026 (станом на квітень) |

Індикатор поточної фази |

| Стейблкоїни (ліквідність) |

Мала рання, потім різке зростання |

Безперервне розширення, більше "боєзапасу" для ризикових активів |

Висока загальна (~$318,6 млрд–$320 млрд) |

Ліквідна база збережена, підтримує продовження |

| Резерви бірж (торгові токени) |

Зниження, пропозиція стискається |

Значне падіння, явне скорочення пропозиції |

За кількома джерелами низький рівень |

Пропозиція залишається обмеженою, вказує на продовження |

| MVRV (нереалізований прибуток) |

Зростає з мінімумів, перегрівається пізніше |

Відновлюється, потім розширюється, перегрівається пізніше |

~1,26, середнє відновлення |

Немає сигналів пізньої манії |

| SOPR (поведінка фіксації прибутку) |

Зростає після наближення до 1 під час відкатів |

Підтримується біля 1 кілька разів |

Коливається біля 1, балансування |

Підтримка купівлі зберігається, логіка продовження |

| LTH (довгострокові власники) |

Переважно тримають на ранніх етапах, розподіл зростає пізніше |

Високий довго, розподіл прискорюється пізніше |

~14,65 млн BTC, все ще високий |

Старі токени не виходять масово, не пізня стадія |

| Відсоток прибуткової пропозиції |

Зростає з середнього до високого, екстремуми пізніше |

Дуже високий на середньо-пізній стадії |

~53%–58%, не екстремальний |

Відновлення прибутку, не перегріто |

Поєднання історичних патернів із поточними даними дозволяє зробити прагматичний висновок: ринок ближче до фази продовження бичачого тренду чи реакумуляції, а не до класичної пізньої манії.

Підтвердження цього:

- Пропозиція стейблкоїнів залишається високою, ліквідність збережена;

- Realized Cap зростає, сигналізуючи про приплив нового капіталу;

- MVRV і відсоток прибутку не на екстремальних рівнях;

- Пропозиція LTH залишається високою, немає ознак широкої дистрибуції.

Важливо стежити за точками перелому. Якщо одночасно відбудеться таке:

- SOPR неодноразово опускається нижче 1 з слабкими відскоками;

- Резерви бірж стабільно зростають, сигналізуючи про збільшення торгових токенів;

- Пропозиція LTH швидко падає, вказуючи на стрімкий вихід старих токенів;

- Індикатори прибутку стабілізуються на високих рівнях, супроводжуючись широким падінням ризикових активів —

слід діяти захисно.

Практичний шаблон для щотижневого моніторингу

Вам не потрібно відстежувати десятки індикаторів — важлива системність. Щотижня зосереджуйтеся на цих п’яти групах:

- Ліквідність: щотижневі зміни загальної капіталізації стейблкоїнів; чиста емісія та кросчейн-переміщення основних стейблкоїнів;

- Структура прибутку: діапазон MVRV; чи SOPR залишається вище 1; зміни у відсотку прибуткової пропозиції;

- Структура токенів: тенденції резервів BTC на біржах; ротація пропозиції LTH/STH;

- Попит і активність: тенденції активних адрес і кількості угод; чи капітал концентрується в одному наративі чи розподіляється по кількох зонах;

- Зовнішні притоки: тенденції чистого притоку ETF; чи зміни макро-ліквідності підтримують апетит до ризику.

Чотири типові помилки в ончейн-дослідженнях

Найбільший ризик — "відстежувати правильні індикатори, але неправильно трактувати контекст". Типові помилки:

- Орієнтація на один індикатор: будь-який показник може вводити в оману окремо; завжди застосовуйте портфельний підхід;

- Орієнтація на одноденні дані: короткостроковий ончейн-шум високий; аналізуйте щонайменше тижневі тренди;

- Сплутування кореляції з причинністю: синхронний рух індикаторів не означає прямої причинності; перевіряйте додатково;

- Ігнорування офчейн-факторів: ETF, регуляція та макро-процентні ставки можуть суттєво змінити ончейн-динаміку.

Висновок: використовуйте ланцюги доказів для оцінки трендів, а не емоції

Ончейн-дані не гарантують, що Ви завжди "купите на дні чи продасте на піку", але вони стабільно підвищують Вашу успішність у визначенні ринкових циклів.

Станом на публічні дані за квітень 2026 року ринок найкраще описати як "структурно бичачий, ритмічно волатильний" середній етап: ліквідність присутня, базова вартість зростає, прибутки відновлюються, але немає ознак класичного перегріву на пізній стадії.

Для контент-креаторів, дослідників і трейдерів найціннішою практикою є не заявляти "бичачий ринок вже тут", а щотижня відповідати на три питання:

- Чи новий капітал стабільно заходить?

- Чи старі токени починають системну дистрибуцію?

- Чи структура прибутку наближається до перегріву?

Поки ці три відповіді залишаються позитивними, тренд має основу для продовження; якщо вони погіршуються одночасно, управління ризиками повинно переважати над наративом.