Тези

L1-блокчейни не можуть стійко акумулювати комісії у великому масштабі. Кожне джерело доходу, яке вони генерували — від транзакційних комісій до MEV, — системно арбітражується учасниками мережі. Це не помилка конкретного ланцюга, а структурна особливість відкритих, бездозвільних мереж: щойно дохід L1 стає значним, інша сторона транзакції впроваджує інновації для його стиснення чи усунення.

Bitcoin, Ethereum і Solana — серед найуспішніших мереж у крипто. Проте, обробляючи мільярди доларів, усі три демонструють однакову закономірність: стрибок доходу від комісій привертає увагу, після чого конкуренція з боку L2, приватних потоків ордерів, MEV-орієнтованої маршрутизації чи інновацій на рівні застосунків стискає маржу. Такий сценарій повторюється у кожному великому режимі комісій, динаміці MEV і парадигмі масштабування в історії крипто, і немає ознак його уповільнення.

У статті стверджується, що стиснення комісій L1 є незворотним і прискорюється; розглянуто конкретні інновації, які зменшували маржу на кожному етапі, і визначено, що це означає для оцінки токенів L1, які досі враховують стійке захоплення комісій.

Bitcoin

Bitcoin отримує дохід від комісій майже виключно внаслідок перевантаження, спричиненого попитом на переказ BTC у мережі. Оскільки смартконтрактів немає, MEV фактично відсутній. Проблема полягає в тому, що кожного разу, коли зростання ціни BTC спричиняло стрибок комісій, цей стрибок був меншим відносно економічної активності, ніж попередній.

У 2017 році BTC подорожчав з $4 000 до $20 000 — у п’ять разів. Середні комісії зросли з менш ніж $0,40 до понад $50. На піку 22 грудня комісії становили 78% від загальної винагороди майнерів за блок: близько 7 268 BTC у комісіях, у чотири рази більше, ніж субсидія блоку. За три місяці комісії впали на 97%.

Ринок відреагував. Частка SegWit зросла з 9% транзакцій на початку 2018 року до 36% до середини року, і ці транзакції SegWit сплатили лише 16% від усіх комісій мережі, хоч і складали понад третину обсягу. Біржі впровадили батчинг, об’єднуючи сотні виведень у одну транзакцію. У сукупності це знизило комісії на 98% за пів року. Lightning Network запустили на початку 2018 року. Wrapped BTC на інших ланцюгах дозволив отримувати експозицію без взаємодії з базовим рівнем.

На піку 2021 року місячні комісії були нижчими, ніж у 2017 році, хоча BTC досяг $64 000. Кількість транзакцій зменшилася. Обсяг у доларах був у 2,6 рази вищим. Мережа обробляла більше вартості, але акумулювала стільки ж або менше комісій.

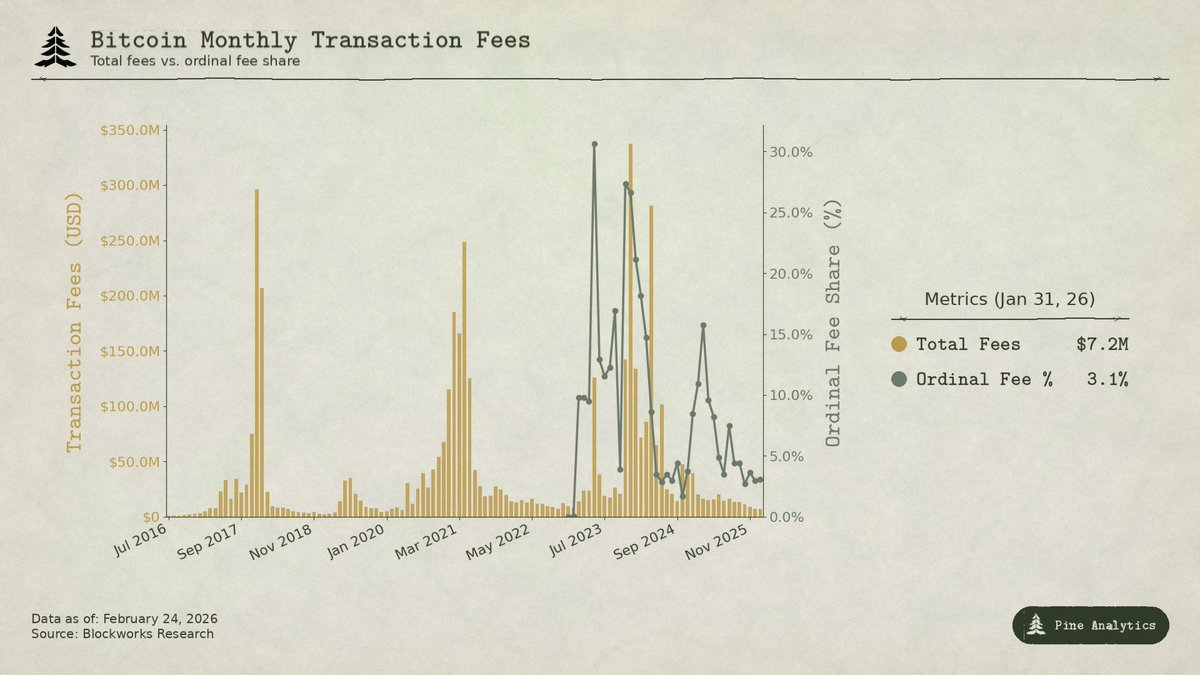

Поточний цикл зробив цю тенденцію очевидною. BTC подорожчав з $25 000 до понад $100 000 — у чотири рази. Комісії за стандартні перекази не зростали, як у попередніх циклах. До кінця 2025 року транзакційні комісії впали приблизно до $300 000 на день, менше 1% доходу майнерів. Bitcoin отримав $922 млн доходу від комісій у 2024 році, але більшість надійшла від активності Ordinals і Runes, а не від традиційних переказів BTC. Спотові Bitcoin ETF накопичили понад 1,29 млн BTC до середини 2025 року — близько 6% від загальної пропозиції, забезпечуючи величезний попит на експозицію до BTC, що не генерує жодних комісій у мережі. Потребу взаємодіяти з ланцюгом Bitcoin для доступу до активу майже повністю усунуто технічно.

Стрибки комісій Ordinals і Runes короткочасно підняли частку комісій до 50% доходу майнерів у квітні 2024 року, але до середини 2025 року впали нижче 1% у міру розвитку інструментів. Вони радше нагадували MEV, ніж перевантаження, оскільки були спричинені незрілою інфраструктурою навколо нових активів, а не попитом на розрахунки BTC.

Закономірність: кожного разу, коли дохід Bitcoin від комісій зростає, екосистема створює дешевші альтернативи. L1 отримує один великий стрибок комісій від кожного джерела попиту, після чого маржа зникає через інновації.

Ethereum

Історія комісій Ethereum є ще драматичнішою, адже мережа дійсно акумулювала величезну вартість, а потім спостерігала її системне зменшення.

DeFi Summer у середині 2020 року зробив Ethereum центром нової фінансової системи. Місячний обсяг Uniswap зріс з $169 млн у квітні до $15 млрд у вересні. TVL виріс з менш ніж $1 млрд до $15 млрд до кінця року. Майнерам Ethereum вдалося отримати рекордні $166 млн доходу від комісій у вересні 2020 року — у шість разів більше, ніж майнерам Bitcoin. Вперше платформа смартконтрактів генерувала значний стійкий дохід від реальної економічної активності.

Протягом 2021 року NFT нашарувалися на DeFi. Середні комісії за транзакції досягли $53 на піку. Квартальний дохід від комісій зріс з $231 млн у Q4 2020 до $4,3 млрд у Q4 2021, зростання на 1 777%. EIP-1559 у серпні 2021 року запровадив спалювану базову комісію, остаточно вилучаючи дохід із пропозиції. Здавалося, Ethereum вирішив питання акумуляції вартості.

Але комісії базувалися на перевантаженні. Користувачі платили $20–$50 не тому, що це справедлива вартість виконання, а тому, що попит перевищував пропускну здатність ланцюга приблизно 15 TPS. Це створило потужний стимул для дешевших альтернатив.

Альтернативні L1, такі як Solana, Avalanche і BNB Chain, пропонували виконання за копійки. L2-ролапи Ethereum, на кшталт Arbitrum і Optimism, поглинали активність, виконуючи транзакції на власних ланцюгах і надсилаючи стиснуті пакети назад у Ethereum.

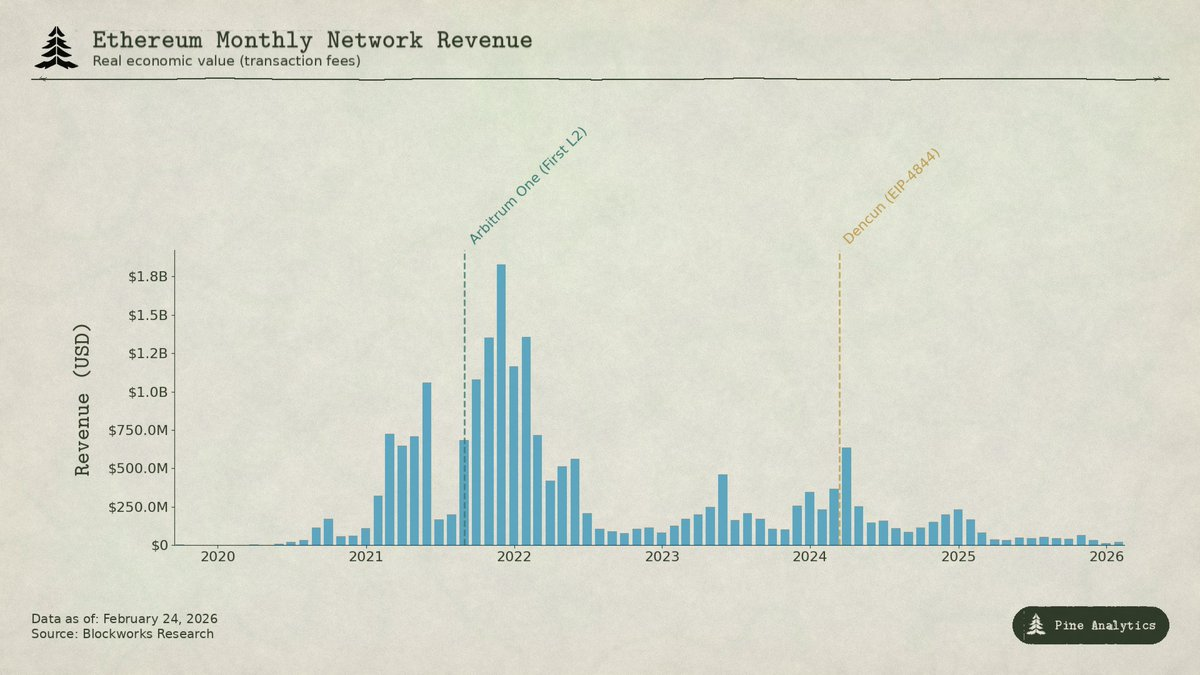

Згодом Ethereum сам завдав собі удару. Оновлення Dencun 13 березня 2024 року впровадило blob-транзакції (EIP-4844), надавши L2 значно дешевший спосіб публікації даних. До blob L2 використовували calldata приблизно за $1 000 за мегабайт. Після: комісії Arbitrum впали з $0,37 до $0,012 за транзакцію. Optimism — з $0,32 до $0,009. Медіанні комісії blob впали майже до нуля. Ethereum створив спеціальний дешевий канал для користувачів, яких намагався утримати, ліквідувавши одне з останніх значущих джерел доходу від комісій.

Дані: у 2024 році L2 згенерували $277 млн доходу, але сплатили лише $113 млн назад в Ethereum. До 2025 року дохід L2 впав до $129 млн, а сума, сплачена Ethereum, скоротилася приблизно до $10 млн, менше 10% доходу L2, понад 90% падіння рік до року. Місячний дохід L1 від комісій, що раніше перевищував $100 млн, впав нижче $15 млн до Q4 2025 року. Ланцюг, що генерував $4,3 млрд за квартал, рухався до доходу на 95% нижчого лише за чотири роки.

Стиснення у Bitcoin сталося, коли користувачі знайшли позаланцюговий доступ до активу. У Ethereum воно відбулося у дві хвилі: альтернативні шари відтягнули користувачів, які не хотіли платити за перевантаження, а потім власна стратегія масштабування Ethereum знизила ціну доступності даних L2 майже до нуля, підірвавши здатність L1 монетизувати активність, що через нього проходить. В обох випадках L1 створив або дозволив інфраструктуру, яка зменшила його дохід.

Solana

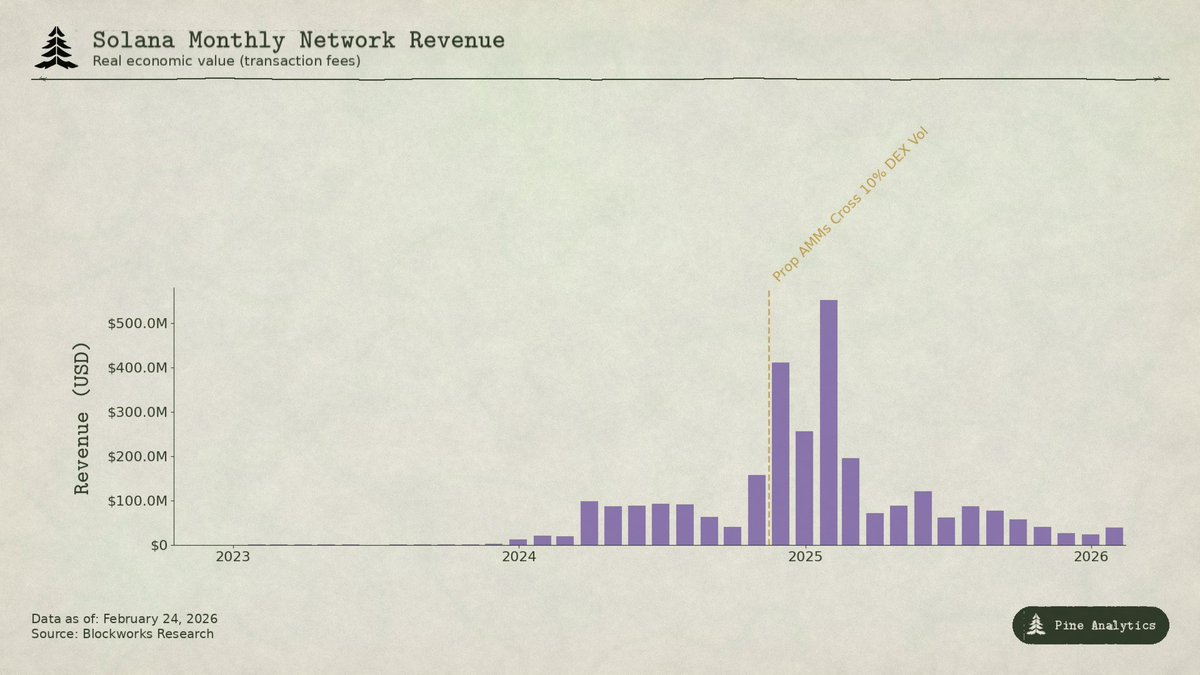

Механізм акумуляції вартості Solana принципово інший, бо майже весь дохід не надходить від комісій за перевантаження. Базова комісія фіксована — 0,000005 SOL за підпис, фактично нуль. Замість цього близько 95% доходу надходить від пріоритетних комісій і MEV-чайових через Jito block engine. У Q1 2025 року Real Economic Value Solana досяг $816 млн, з яких 55% припадало на MEV-чайові. Валідатори мали отримати $1,2 млрд у 2024 році при витратах лише $70 млн.

Ключовим чинником стала торгівля мемкоїнами. Pump.fun стартував у січні 2024 року, згенерував понад $600 млн доходу протоколу менш ніж за 18 місяців і відповідав за до 99% запусків мемкоїнів на піку. Добові обсяги DEX сягали $38 млрд на піку. Запуск токена TRUMP у січні 2025 року підняв пріоритетні комісії до 122 000 SOL за день і MEV-чайові до 98 120 SOL. Топ-1% трейдерів мемкоїнів згенерували $1,358 млрд комісій у 2024 році, майже 80% від загальних комісій мемкоїнів. Майже все це — MEV.

Зараз дві інновації стискають цей дохід.

Перша: пропрієтарні AMM. Протоколи на кшталт HumidiFi, SolFi, Tessera, ZeroFi і GoonFi використовують приватні сховища, керовані професійними маркетмейкерами, які формують ціни внутрішньо і оновлюють їх багато разів за секунду. Оскільки ліквідність невидима для публічних пулів, MEV-боти не можуть здійснювати "сендвіч"-угоди. Ключове: пропрієтарні AMM обирають контрагентів, приймаючи пропозиції, що маршрутизуються через агрегатори на кшталт Jupiter, а не пасивно перебуваючи у публічних пулах, де будь-хто може скористатися застарілими котируваннями, сплачуючи MEV-чайові. Приватність ціноутворення і постійне оновлення ліквідності усувають проблему застарілих ордерів, що генерує значну частину MEV-доходу Solana. Тільки HumidiFi обробив майже $100 млрд сукупного обсягу за перші п’ять місяців. Пропрієтарні AMM вже забезпечують понад 50% обсягу DEX Solana, ще більше для ліквідних пар на кшталт SOL/USDC.

Друга: Hyperliquid забирає найціннішу спотову торгівлю з Solana повністю. Через HyperCore Hyperliquid створив нативну інфраструктуру мосту, що дозволяє депонувати, виводити й торгувати токенами з Solana у власному спотовому ордербуку. Коли Pump.fun запустив токен PUMP у липні 2025 року, цінове відкриття відбувалося на Hyperliquid, а не на DEX Solana, через міст HyperCore. Hyperliquid вже демонстрував це з SOL і токенами на кшталт FARTCOIN. Початковий етап цінового відкриття, коли спреди найширші, волатильність найвища, а MEV максимально витягується, мігрує з Solana.

Ці дві сили діють з протилежних напрямків. Пропрієтарні AMM стискають MEV на торгах, що залишаються на Solana. Hyperliquid забирає найбільш насичену MEV спотову активність повністю. До Q2 2025 року REV Solana впав на 54% квартал до кварталу — до $272 млн. Денний обсяг MEV-чайових скоротився на понад 90% з піку січня — до менше 10 000 SOL на день.

Той самий патерн, інший механізм. Дохід Solana від комісій був про MEV, що витягувався під час хаотичної початкової фази нового торгового мета. У міру того, як пропрієтарні AMM покращують виконання, а Hyperliquid поглинає витяжний потік ордерів, маржа стискається. L1 акумулював величезну вартість під час ажіотажу, та ринок вже створює інструменти, щоб не допустити стійкого вилучення цієї маржі.

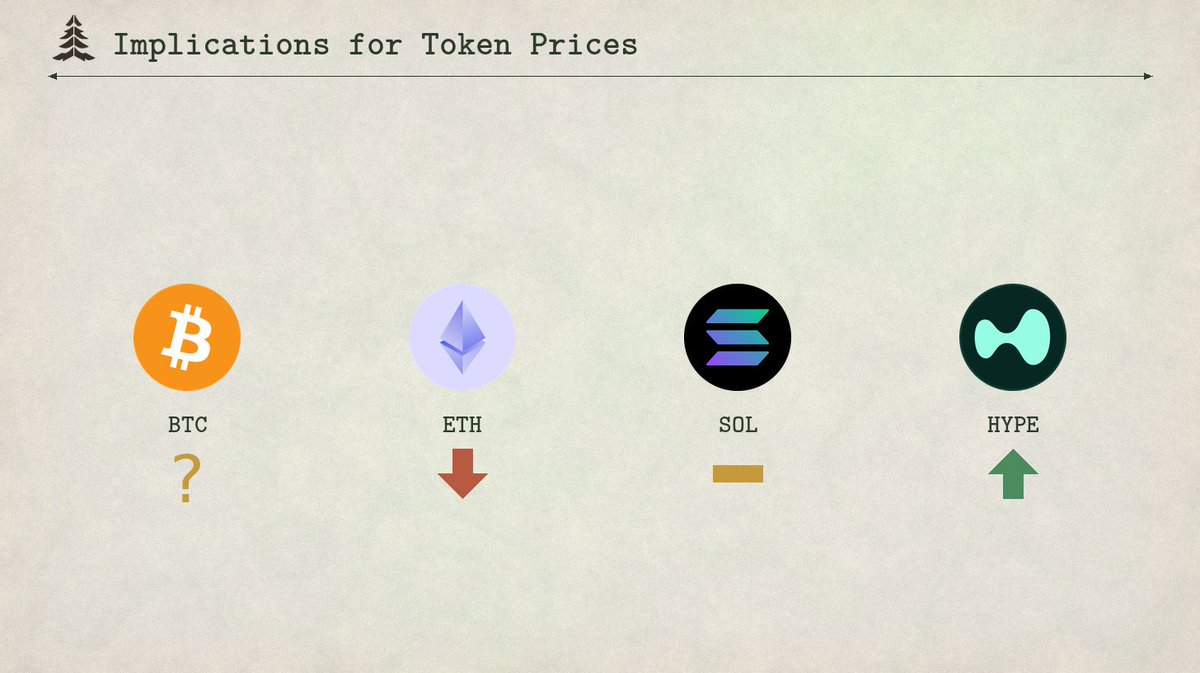

Наслідки для цін токенів

Закон, що спостерігається на всіх трьох ланцюгах, не просто описовий, а й прогностичний. Кожен режим комісій L1 має однакову динаміку: новий попит створює стрибок, стрибок стимулює інновації, що стискають маржу, і це стиснення є незворотним. Застосування цієї моделі дає чіткі очікування щодо чотирьох токенів.

Ethereum: подальше катаболічне стиснення комісій

Траєкторія комісій Ethereum не має очевидної нижньої межі. L2 сплатили Ethereum $113 млн у 2024 році, що впало до приблизно $10 млн у 2025 році — понад 90% падіння. Кожен новий L2 ще більше фрагментує попит на блокпростір Ethereum, а власна стратегія протоколу продовжує здешевлювати доступність даних. EIP-4844 — це не одноразовий перегляд цін, а початок структурної зміни, у якій Ethereum свідомо субсидує інфраструктуру, що відводить активність від його ринку комісій. Місячний дохід L1 від комісій впав нижче $15 млн, і сили, що це спричиняють, лише посилюються. Якщо Ethereum не знайде принципово нове джерело попиту на L1, ціна токена відображатиме подальше стиснення. ETH вже торгується як інфраструктурний токен з низькою дохідністю, а не як платформа смартконтрактів із високим зростанням.

Solana: новий ATH в активності, але не в ціні

Solana практично гарантовано покаже новий історичний максимум ончейн-активності у наступному циклі. Екосистема глибока, розробницький імпульс потужний, інфраструктура міцна. Але комісії не наслідуватимуть. Мемкоїновий ажіотаж кінця 2024 — початку 2025 року став для Solana моментом SegWit: один великий стрибок комісій від нового джерела попиту, після чого швидкі інновації стискають маржу. Пропрієтарні AMM обробляють понад 50% обсягу DEX, усуваючи більшість MEV. Hyperliquid HyperCore витягує найприбутковіше цінове відкриття поза ланцюгом. Навіть при активності у 2–3 рази вищій, ніж у січні 2025 року, інфраструктура комісій вже настільки розвинена, що ця активність не трансформується у приріст доходу валідаторів. Денний обсяг MEV-чайових впав на 90%+ від піку, незважаючи на активність. Без доходу від комісій, що виправдовує вищу оцінку, малоймовірно, що SOL перевищить свій історичний максимум у наступному циклі, навіть якщо використання зросте.

Hyperliquid: бум і стиснення

Hyperliquid — найбільш цікавий випадок, оскільки він ілюструє наступну ітерацію цього ж циклу, і ринок ще не врахував ефект другої фази.

Hyperliquid вже домінує серед perpetuals DEX для активів TradFi. Під час нещодавнього стрибка волатильності срібла ринки HIP-3 охопили приблизно 2% глобального обсягу торгівлі сріблом, із вужчими медіанними спредами, ніж COMEX для угод роздрібного масштабу. Часом інструменти TradFi складали близько 30% обсягу платформи, з добовим номіналом понад $5 млрд. Платформа отримала близько $600 млн доходу у 2025 році, з яких 97% спрямовано на викупи і спалювання HYPE.

Очікується, що Hyperliquid і надалі лідируватиме за обсягом perps DEX для активів TradFi. Продуктовий фіт очевидний: цілодобова торгівля товарами та акціями, недоступна поза робочим часом на традиційних майданчиках, бездозвільний запуск ринків через HIP-3 і кредитне плече до 20x для активів, де CME вимагає 18% початкової маржі. Перед новим бичачим циклом подальше зростання активності та комісій може спричинити перегляд оцінки HYPE на масштабі, подібному до Solana з її мінімумів ведмежого ринку. Якщо обсяги активів TradFi продовжать зростати, для HYPE ймовірна аналогічна траєкторія. Інвестори, ймовірно, екстраполюватимуть один квартал великого доходу TradFi perps на майбутню оцінку.

Але модель комісій Hyperliquid містить у собі власне стиснення. Платформа стягує базову комісію тейкера у 4,5 базисних пункти від номіналу, з обсягом та стейкінг-знижками до 40%. Це принципово відрізняється від ціноутворення деривативів TradFi. На CME біржова комісія за контракт E-mini S&P 500 становить близько $1,33 з кожного боку незалежно від номіналу контракту $275 000+, менше 0,001 базисного пункту. Для позиції на $10 млн номіналу: близько $2,50 на CME проти $4 500 на Hyperliquid. Різниця — приблизно у 1 800 разів.

Ця різниця існує, бо користувачі Hyperliquid переважно роздрібні і криптонативні. Але TradFi perps приносять із собою очікування TradFi. У міру зростання обсягів і приходу інституційних учасників тиск на приведення економіки до стандартів CME зростатиме. Власний графік комісій Hyperliquid демонструє цей шлях: режим зростання HIP-3 скорочує комісії тейкера більш ніж на 90% для нових ринків — до 0,0045%. Трейдери топ-рівня можуть отримати нижче 0,0015%. Протокол вже змагається із власним стисненням комісій. Конкуруючі perps DEX і зрештою традиційні майданчики з ончейн-продуктами прискорять цей процес. Фінал: Hyperliquid або втрачає обсяги на користь дешевших конкурентів, або переглядає комісії у бік фіксованих моделей. У будь-якому випадку база доходу, яку інвестори екстраполювали, не реалізується у великому масштабі, і токен швидко переглядається вниз.

Bitcoin: ціна має випереджати комісії

Bitcoin займає унікальне місце серед цих чотирьох, оскільки співвідношення між комісіями та ціною токена працює у зворотному напрямку. Для Ethereum, Solana і Hyperliquid логіка така: комісії генерують дохід, дохід виправдовує оцінку токена, стиснення комісій — стиснення ціни токена. Для Bitcoin логіка протилежна. Майнерам потрібно, щоб ціна токена зростала достатньо швидко, щоб зберігати рентабельність майнінгу після кожного халвінгу, бо дохід від комісій не здатен компенсувати скорочення субсидії за блок.

Халвінг 2024 року знизив винагороду за блок з 6,25 BTC до 3,125 BTC, скоротивши щоденну емісію з 900 BTC до 450 BTC. До кінця 2025 року транзакційні комісії впали приблизно до $300 000 на день, менше 1% загального доходу майнерів. Незважаючи на $922 млн доходу від комісій у 2024 році, більшість цієї суми припала на стрибок Ordinals і Runes, а не на стійкий органічний попит. Оскільки комісії майже нічого не дають, майнери майже повністю залежать від субсидії за блок, яка скорочується вдвічі кожні чотири роки, номінована у BTC. Єдиний спосіб зберегти рентабельність майнерів після кожного халвінгу — щоб доларова ціна Bitcoin приблизно подвоювалась за цей же проміжок, компенсуючи 50% скорочення доходу у BTC. Історично так і було. Але це нестійка основа. Бюджет безпеки ланцюга не фінансується використанням. Він фінансується постійним зростанням ціни активу. Якщо ціна Bitcoin зупиниться під час халвінгового циклу, майнінг стане нерентабельним, хешрейт впаде, і безпека мережі знизиться, створюючи потенційний негативний зворотний зв'язок.

Це робить історію стійкості Bitcoin ще крихкішою, ніж здається. Ціна може випереджати комісії так, як жоден інший ланцюг не може повторити, бо Bitcoin функціонує насамперед як монетарний актив, а не платформа смартконтрактів. BTC купують заради самого активу, а не блокпростору. Це дає Bitcoin механізм, якого немає у трьох інших ланцюгів: зростання ціни, зумовлене монетарним попитом, може фінансувати безпеку ланцюга навіть тоді, коли дохід від комісій мінімальний. Але це означає, що довгострокова безпека Bitcoin повністю залежить від припущення — постійного зростання ціни, яке не можна гарантувати. Життєздатність ланцюга як безпечного шару розрахунків залежить не від створення застосунків, що генерують комісії, а від підтримки наративу й ринкової структури, які забезпечують постійне зростання попиту на актив. Це працювало досі. Чи спрацює це під час наступних трьох-чотирьох халвінгів, коли субсидії скоротяться з 3,125 до 1,5625 і до 0,78125 BTC, — найважливіше відкрите питання у криптоіндустрії.

Відмова від відповідальності:

- Ця стаття є передруком з [pineanalytics]. Усі авторські права належать оригінальному автору [pineanalytics]. Якщо у вас є заперечення щодо цього передруку, будь ласка, зверніться до команди Gate Learn, і вони оперативно розглянуть питання.

- Відмова від відповідальності: думки та погляди, викладені у цій статті, є виключно позицією автора і не є інвестиційною порадою.

- Переклад статті іншими мовами здійснюється командою Gate Learn. Якщо не зазначено окремо, копіювання, розповсюдження або плагіат перекладених статей заборонено.