I. Вступ: Чому твердження «NFT мертві» та «NFT відродяться» — це спрощення

За останні роки NFT пройшли типовий шлях нової технології: сплеск інновацій, приплив капіталу, завищені оцінки, просідання настроїв, а потім раціональне відновлення.

Як наслідок, два поширені висновки є хибними:

- «NFT мертві» ігнорує базову технологію, яка вже закріпилася. Хоча загальний обсяг торгівлі різко впав з піку, NFT як ончейн стандарт для підтвердження та передачі прав власності не зникли; навпаки, вони стали зрілими у таких сферах, як інструментарій, інтеграція з Гаманцями, кросчейн індексація та інтерфейси даних.

- «NFT повністю відновляться» — це також надто оптимістично. Попит не повернеться автоматично до минулих максимумів, а проєкти без реальних сценаріїв використання та підтримки грошових потоків і надалі будуть зникати у середовищі низької ліквідності.

Більш точна позиція полягає в тому, що NFT переходять від «наративу класу активів» до ролі «інфраструктури цифрової участі». NFT стають універсальним шаром для вираження: «хто має які права, коли ці права доступні, як вони передаються і як здійснюється розрахунок».

II. Оцінка структури ринку: від загального падіння до багаторівневого зростання

У постбульбашкову епоху оцінка ринку NFT потребує аналізу не лише загального обсягу торгівлі, а й внутрішньої структури:

- Є чіткий розрив між провідними та кінцевими Активами, торгова глибина сконцентрована у кількох колекціях.

- Різні екосистеми блокчейнів спеціалізуються, користувачі та Активи частіше мігрують між платформами.

- Ентузіазм щодо первинної емісії (мінту) згасає, але «якісні, високовпевнені Активи участі» на вторинному ринку тримаються досить стабільно.

- Торгова поведінка зміщується від «широкої спекуляції» до «подієвої та ліквідної» активності.

Це означає, що галузь має оновити свої метрики. Раніше все пояснювалося «зростанням мінімальної ціни», сьогодні більш релевантними є такі показники: унікальні активні Гаманці, глибина Мейкерів, тривалість транзакцій, рівень дотримання Роялті, витрати на міграцію платформ, реальна утриманість і повторні покупки.

Коли ці метрики покращуються, галузь досягає сталого зростання, а не просто короткострокового відскоку.

III. Нова конкурентна парадигма: торгові платформи як «middleware для трафіку та розрахунків»

Чи то OpenSea, Magic Eden, чи нативні маркетплейси на різних ланцюгах, спостерігається чітка тенденція:

Маржа прибутку від «простого матчінгу торгівлі» зменшується, змушуючи платформи розширюватися як вгору, так і вниз.

- Верхній рівень — емісія та інструменти: Launchpad, шаблони контрактів, ідентифікація та вайт-листи, аналітичні панелі Творців.

- Нижній рівень — розрахунок і дистрибуція: кросчейн агрегація, платіжні канали, Рекомендовані системи, API-сервіси, Контроль ризиків та антифрод.

Це підкреслює зрушення цінності платформи від «скільки Торгової комісії зібрано» до «скільки тертя можна зменшити по всьому ланцюгу». У середовищі низької ставки комісії утримання користувачів залежить не від слоганів, а від нижчих витрат на торгівлю, вищої ефективності виконання, більшої безпеки коштів та кращих механізмів пошуку.

Провідні платформи майбутнього функціонуватимуть скоріше як «ончейн інфраструктура для контенту та Активів», а не як традиційні «торгові вебсайти».

IV. Зміна ціннісних якорів: від наративів дефіциту до участі та грошових потоків

Перший етап NFT базувався на «дефіциті + консенсусі спільноти». Другий етап має відповісти на питання: «Звідки береться участь, і як реалізується цінність?»

Стійка цінність зазвичай спирається на три якори:

- Права використання: Наприклад, предмети у грі, квитки на події або цифрові пропуски — володіння забезпечує утилітарну функцію.

- Права доходу: Наприклад, розподіл Роялті, повернення доходів або знижки для учасників — володіння пов’язане з грошовими потоками або економією.

- Права управління/участі: Наприклад, голосування спільноти, спільне створення контенту або пріоритетний доступ — володіння надає можливість організаційної участі.

Коли NFT розміщують «об’єкти прав, умови реалізації та правила передачі» на ончейн, їх оцінка стає менш залежною від настроїв і більш наближеною до «оцінки активів участі».

Це також пояснює, чому після спекулятивного ажіотажу зберігаються якісні проєкти: вони мають чіткі, пояснювані структури прав, а не лише один наратив.

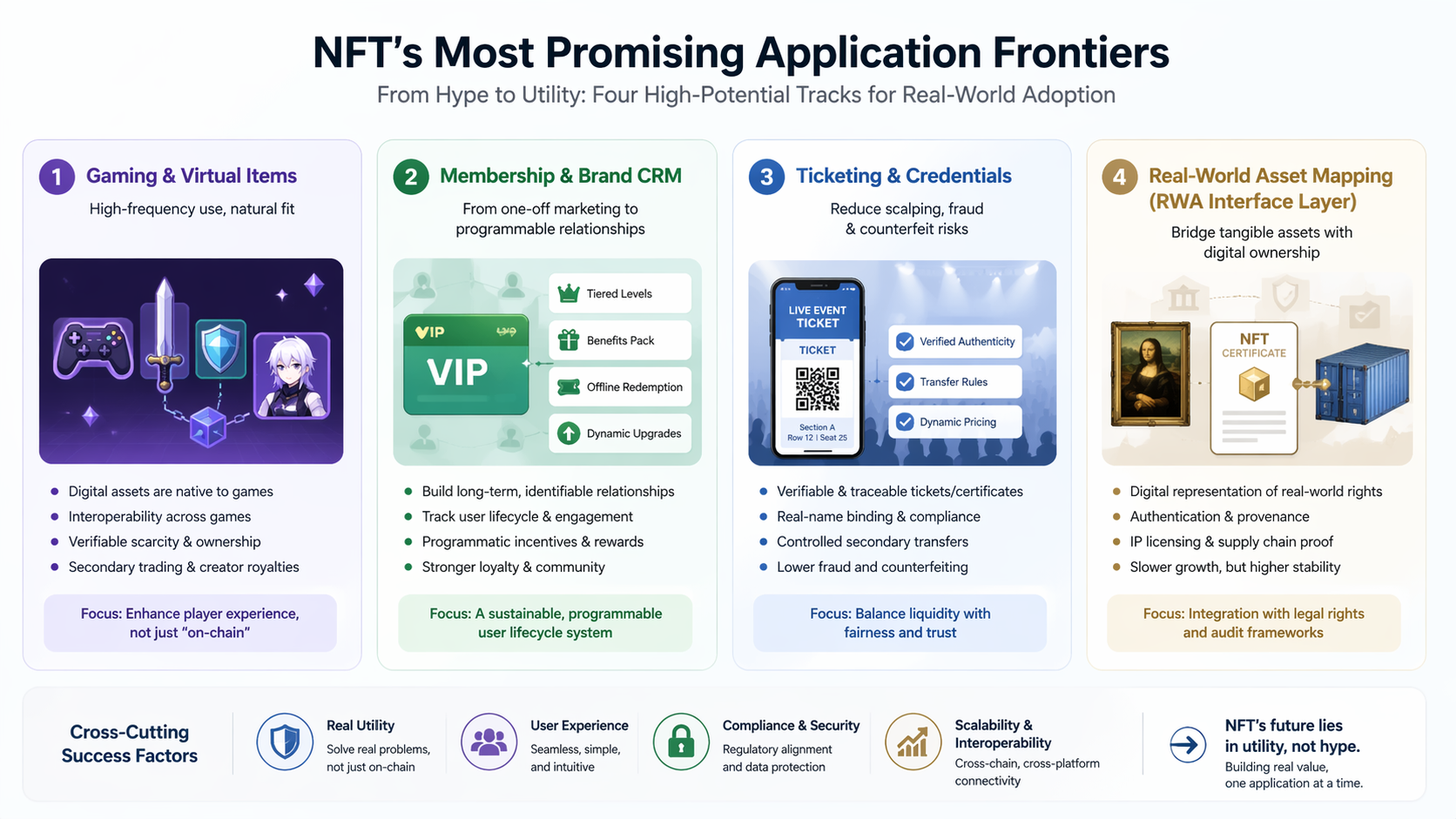

V. Чотири найбільш ймовірні напрямки застосування

Геймінг і віртуальні предмети: високочастотне, утилітарне впровадження

Геймінг — найпрактичніша сфера для NFT. Логіка проста: Активи вже цифрові, користувачі звикли до торгівлі, і ідентифікація, і предмети потребують підтвердження.

Справжнє питання не «чи потрібно це робити ончейн», а «чи покращує це досвід гравця». Основні драйвери: кросграва сумісність, підтверджуваний дефіцит, участь у вторинному ринку, розподіл доходу Творців.

Членство та бренд CRM: від разових акцій до програмованих відносин

Бренди та творці контенту дедалі більше цінують «стійкі відносини з користувачами», а не разові аірдропи. Якщо NFT-членство інтегрує рівні, пакетні переваги, офлайн викуп і динамічні оновлення, воно може стати довгостроковим CRM-рішенням.

Мета — не просто випустити бейдж, а побудувати «впізнавану, відстежувану та стимульовану» систему життєвого циклу користувача.

Квитки та сертифікати: зниження спекуляції та підробок

Перевіряється і відстежується NFT — цінний для квитків на події, навчальних сертифікатів, доступу до змагань.

У поєднанні з верифікацією реального імені, правилами вторинної передачі та динамічним ціноутворенням NFT зберігають ліквідність, але стримують спекуляцію і підробки.

Цифрове картування реальних активів (RWA інтерфейсний шар)

У довгостроковій перспективі NFT можуть слугувати цифровим підтвердженням участі у реальних Активів — наприклад, автентифікація колекцій, верифікація ланцюга постачання або реєстрація ліцензування IP.

Зростання у цих сферах поступове, але після інтеграції з юридичними рамками та аудитом вони стають стабільнішими, ніж активи, залежні від настроїв.

VI. Еволюція технологічного стеку: ключ до масового впровадження NFT

Вузьке місце — не технологія, а користувацький досвід. Наступні 3–5 років межу галузі визначатимуть:

- Абстракція акаунтів і безшовний Підпис, спрощення доступу до Гаманця для новачків.

- Мультичейн та кросчейн стандарти обміну повідомленнями, зменшення фрагментації ліквідності.

- Програмовані Роялті та модулі розподілу доходу, прогнозованість стимулів Творців.

- Індексованість даних і API в реальному часі, швидкість ітерацій застосунків як у Web2.

- Автоматизація безпеки та аудиту, зниження ризику контрактів і фішингу.

Той, хто сховає «складність» у бекенді, найкраще зможе перевести NFT від крипто-нативних до масових користувачів.

VII. Регулювання і комплаєнс: ключові змінні для зростання і оцінки галузі

Довгострокова цінність сектору NFT залежить від двох невизначеностей: трактування регуляторів і сфери застосування. Проєкти з обіцянками доходу, механізмами викупу або розподілом дивідендів можуть потребувати суворішого комплаєнсу.

Лідери інвестуватимуть у:

- KYC/AML і перевірку джерела коштів.

- Виявлення маніпуляцій на ринку та фіктивної торгівлі.

- Відстеження прав інтелектуальної власності та авторських прав.

- Захист споживачів і стандартизоване розкриття інформації.

Для інституційного капіталу комплаєнс — не «приємний бонус», а ціна входу. Зниження юридичної невизначеності означає нижчу дисконтну ставку капіталу і доступ до довгострокового фінансування.

VIII. Перезапуск бізнес-моделі: баланс інтересів Творців, платформ і користувачів

Ранні моделі NFT стикалися з фундаментальним конфліктом: користувачі хотіли низьких комісій, Творці — постійних Роялті, платформи — доходу. Майбутнє — це «багаторівневі комісії та конфігурувальний розподіл цінності», наприклад:

- Нижчі Торгові комісії, але збільшення зборів за дата-сервіси, інструменти емісії та маркетинг.

- Роялті Творців переходять від «обов’язкових і однакових» до «умовних і погоджених спільнотою».

- Користувачі отримують повернення комісій або бонуси участі через стейкінг, завдання чи внесок.

- Платформи стягують плату з B2B-клієнтів за API, розрахунки, кастодіальні сервіси та Контроль ризиків, зменшуючи залежність від Торгових комісій.

Це означає зрушення монетизації NFT від «спреду купівлі-продажу» до «цінності послуг».

IX. Три можливі сценарії майбутнього (2026–2030)

Сценарій A: Помірне зростання (найімовірніше)

Галузь розвивається стабільно, гарячі точки розосереджені, триває консолідація платформ і проєктів.

Цінність формують переважно геймінг, членство, квитки і топ-IP; волатильність зберігається, але крайні бульбашки трапляються рідше.

Сценарій B: Прориви інфраструктури стимулюють розширення (ймовірність середня)

Якщо зручність Гаманців, платіжних шлюзів і комплаєнс-рамок покращиться, NFT можуть пережити новий цикл зростання — цього разу завдяки «ін-апп активізації», а не чистій торговій манії.

Зростання буде схожим на гібрид SaaS і споживчого інтернету, а не просто спекуляцію капіталом.

Сценарій C: Посилення регулювання і скорочення ліквідності (реальний ризик)

Якщо великі ринки введуть жорсткий контроль над NFT, пов’язаними з участю, а макро ліквідність залишиться низькою, галузь може застигнути, і виживуть лише кілька впевнених сценаріїв використання.

Однак як технічний стандарт NFT і надалі використовуватимуться у корпоративних і вертикальних застосуваннях.

X. Висновок: NFT — вже не один напрям, а фундаментальний шар

Майбутнє NFT визначатиметься не повторенням минулих цінових сплесків, а тим, чи стануть вони «стандартом вираження цифрових прав». Галузь переходить від наративів до продуктів, від гонитви за оцінками до реальної участі — і NFT нарешті можуть дозріти.

- Для інвесторів ключове питання: «Чи забезпечує ця участь стійкий попит і ліквідність на виході?»

- Для команд проєктів: «Чи можете Ви створити перевірювану, реалізовану і стійку цінність для користувачів?»

- Для платформ: «Чи можете Ви з’єднати емісію, циркуляцію, розрахунок і комплаєнс з меншим тертям?»

Найточніший висновок такий: NFT не зникають, а стають прозорішими; вони не повертаються у минуле, а переходять до наступного етапу.