Вітаю,

Кредит — це машина часу для економіки. Він дозволяє бізнесу переносити майбутні грошові потоки у сьогоднішнє прийняття рішень.

Я вважаю його одним із найбільш недооцінених аспектів фінансового світу.

Люди рідко помічають кредит, коли він працює. Але він проявляється у функціонуванні бізнесу. Ефективна кредитна система дозволяє підприємствам поповнювати запаси до того, як полиці спорожніють. Завод може оновити застаріле обладнання до його поломки. Засновник може найняти додаткового співробітника до того, як надлишок персоналу стане кризою.

Розрив між хорошою ідеєю та її реалізацією часто виникає через обмежений доступ до кредиту. Саме цей розрив банки обіцяють заповнити.

Банки приймають депозити клієнтів через банківські рахунки та надають кредит тим, хто шукає позики. Вони сплачують клієнтам нижчі процентні ставки, ніж стягують із позичальників, залишаючи різницю як прибуток. Однак банківський кредит має свої виклики. Одним із найбільших є дисбаланс між попитом і пропозицією кредиту.

Приватний кредит допомагає там, де банки не можуть охопити, але розрив все ще існує. Цей розрив відображає небажання інвесторів кредитувати на сучасних кредитних ринках.

У березні 2025 року звіт IFC–World Bank MSME Finance Gap оцінив фінансовий розрив приблизно у $5,7 трлн%20estimates%20that%20across%20119%20emerging%20markets%20and%20developing%20economies%20(EMDEs)%2C%20there%20is%20a%20finance%20gap%20of%20about%20US%245.7%20trillion%2C%20equivalent%20to%2019%20percent%20of%20GDP%20and%2020%20percent%20of%20total%20private%20sector%20credit.) у 119 країнах із ринками, що розвиваються, та економіками, що формуються (EMDEs). Це близько 19% їхнього сукупного ВВП.

У цьому контексті я вважаю минулотижневі події у сфері кредитування на блокчейні перспективними. Кредитування на блокчейні не є новим явищем. У 2022 році ми спостерігали нестабільний цикл, який і досі обговорюється з різних причин. Але нинішній цикл здається іншим.

У цьому тижневому аналізі я розглядаю всі зміни на ринку кредитування на блокчейні та пояснюю, чому вважаю, що це може змінити кредит назавжди.

Почнемо.

Грошові ринки на Ethereum існують вже багато років. Надмірно забезпечене кредитування, боти ліквідації, криві ставок і періодичні каскади ліквідації — це давно знайомі явища. Тож коли минулого тижня з’явилися новини про кредит, мене зацікавили не самі механізми, а нові учасники та способи репакування кредиту.

Мене захоплює те, що окремі партнерські оголошення разом сигналізують про ширшу конвергенцію. Те, що почалося у сегментованому DeFi влітку 2022 року, зараз об’єднується. Інфраструктура сховищ, неконтрольовані обгортки, професійні менеджери ризиків та автоматизована оптимізація прибутків інтегруються та розподіляються.

Kraken запустив DeFi Earn — обгортку для роздрібних клієнтів, яка спрямовує депозити кредиторів у сховища (Veda). Сховища потім направляють кошти до кредитних протоколів, таких як Aave. Chaos Labs виступатиме менеджером ризиків, контролюючи механізм. Kraken обіцяє кредиторам річну прибутковість (APY) до 8%.

Що змінюється зі сховищами? Вони дають кредиторам самостійний контроль і прозорість. Замість того, щоб передавати свої кошти керуючому фондом, як у традиційних кредитних ринках, і чекати щомісячних звітів, сховища інтегровані зі смарт-контрактами, які створюють вимоги на кошти та показують розміщення у режимі реального часу на блокчейні.

Водночас Bitwise, найбільший у світі криптофонд, запустив неконтрольовані стратегії сховищ на Morpho, платформі кредитування на блокчейні.

Це не перший випадок, коли кредитування на блокчейні отримало інституційну підтримку. У 2025 році Coinbase запустив кредитування USDC, що дозволяє гаманцю смарт-контракту підключатися та спрямовувати депозити у Morpho через сховища на блокчейні. Steakhouse Financial курував це для розподілу коштів між ринками та оптимізації прибутків.

Це відбувається у період, коли ринок кредитування на блокчейні готовий до стрімкого зростання. Дані це підтверджують.

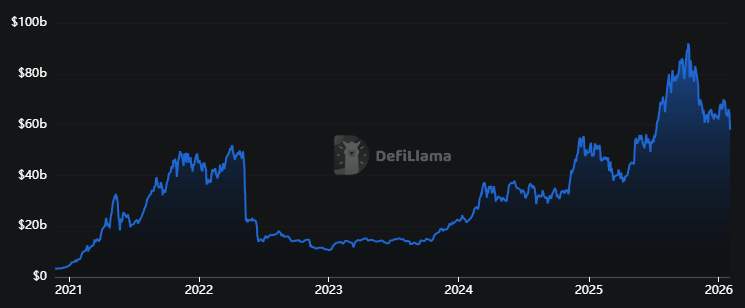

@ DeFiLlama

Загальна вартість заблокованих активів (TVL) у кредитних протоколах становить $58 млрд, що на 150% більше за два роки. Але ця цифра лише на 10% перевищує максимуми 2022 року.

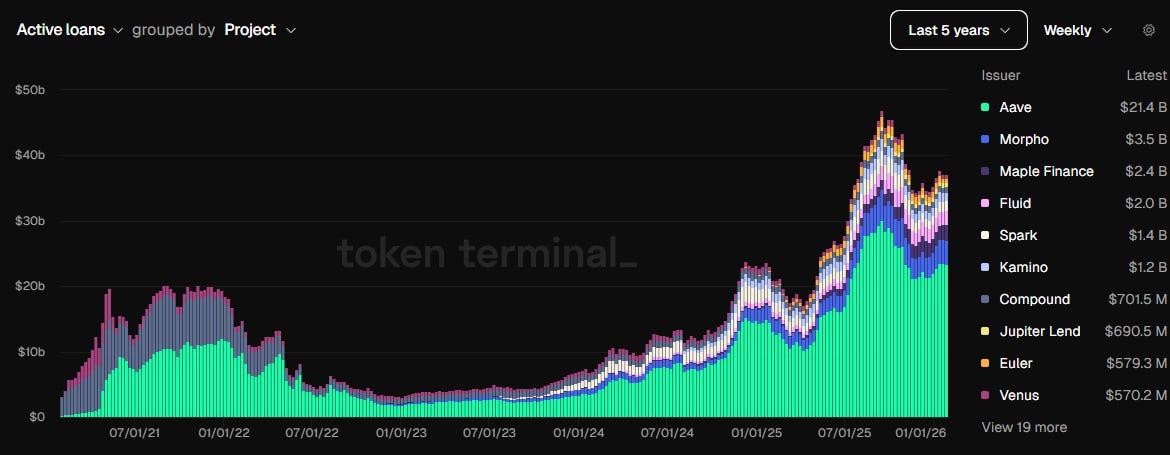

Саме тут дашборд активних позик відображає більш точну картину.

@ tokenterminal

Дашборд показує міцну основу, закладену лідерами, серед яких Aave і Morpho, із активними позиками понад $40 млрд за останні кілька місяців — удвічі більше, ніж максимуми 2022 року.

Сьогодні і Aave, і Morpho отримують у шість разів більше комісій, ніж два роки тому.

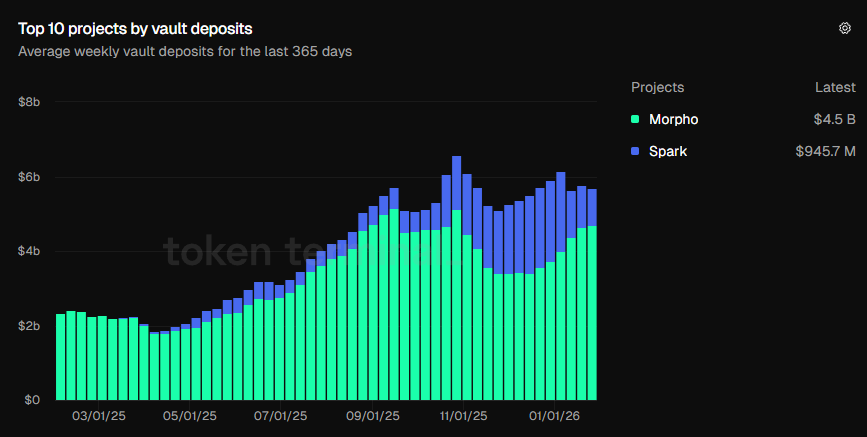

Хоча ці графіки демонструють довіру інвесторів до кредитних протоколів, мене ще більше вражає зростання депозитів у сховищах.

У жовтні 2025 року загальні депозити у сховищах вперше перевищили $6 млрд. Нині ці депозити становлять $5,7 млрд — удвічі більше, ніж минулого року ($2,34 млрд).

@ tokenterminal

Ці графіки показують, що користувачі обирають продукти, які пропонують комплексну екосистему, включаючи сховища, стратегії оптимізації прибутків, профілі ризику та професійних менеджерів.

Саме цю еволюцію я вважаю перспективною, на відміну від того, що спостерігалося під час DeFi Summer. Тоді ринок кредитування виглядав як замкнута петля. Користувачі використовували цю петлю, розміщуючи заставу, беручи кредит під неї, купуючи додаткову заставу та знову розміщуючи її для отримання більшої прибутковості. Навіть якщо ціна застави падала, користувачі отримували стимули від платформи за використання її кредитних протоколів. Але коли самі стимули зникли? Петля розірвалась.

Навіть нинішній цикл базується на тому ж механізмі — надмірно забезпечене кредитування, але вже на іншій і міцнішій основі. Сховища стали обгортками, що перетворюють протоколи на автоматизованих менеджерів активів. Менеджери ризиків відіграють ключову роль, встановлюючи обмеження.

Ця зміна впливає на те, як кредитування на блокчейні приваблює інвесторів і кредиторів.

Під час DeFi Summer кредитні протоколи були лише ще одним способом швидко заробити. Це працювало, поки стимули не закінчилися. Користувачі відкривали Aave, додавали кошти, брали кредит під заставу і повторювали процес, поки стимули не зникали. Це було видно на розгортанні Aave на Avalanche, де стимули залучали депозити й спочатку фінансували петлю. Але коли субсидія ослабла, петля розірвалась. У результаті непогашена заборгованість на Avalanche впала на 73% квартал до кварталу у III кварталі 2022 року.

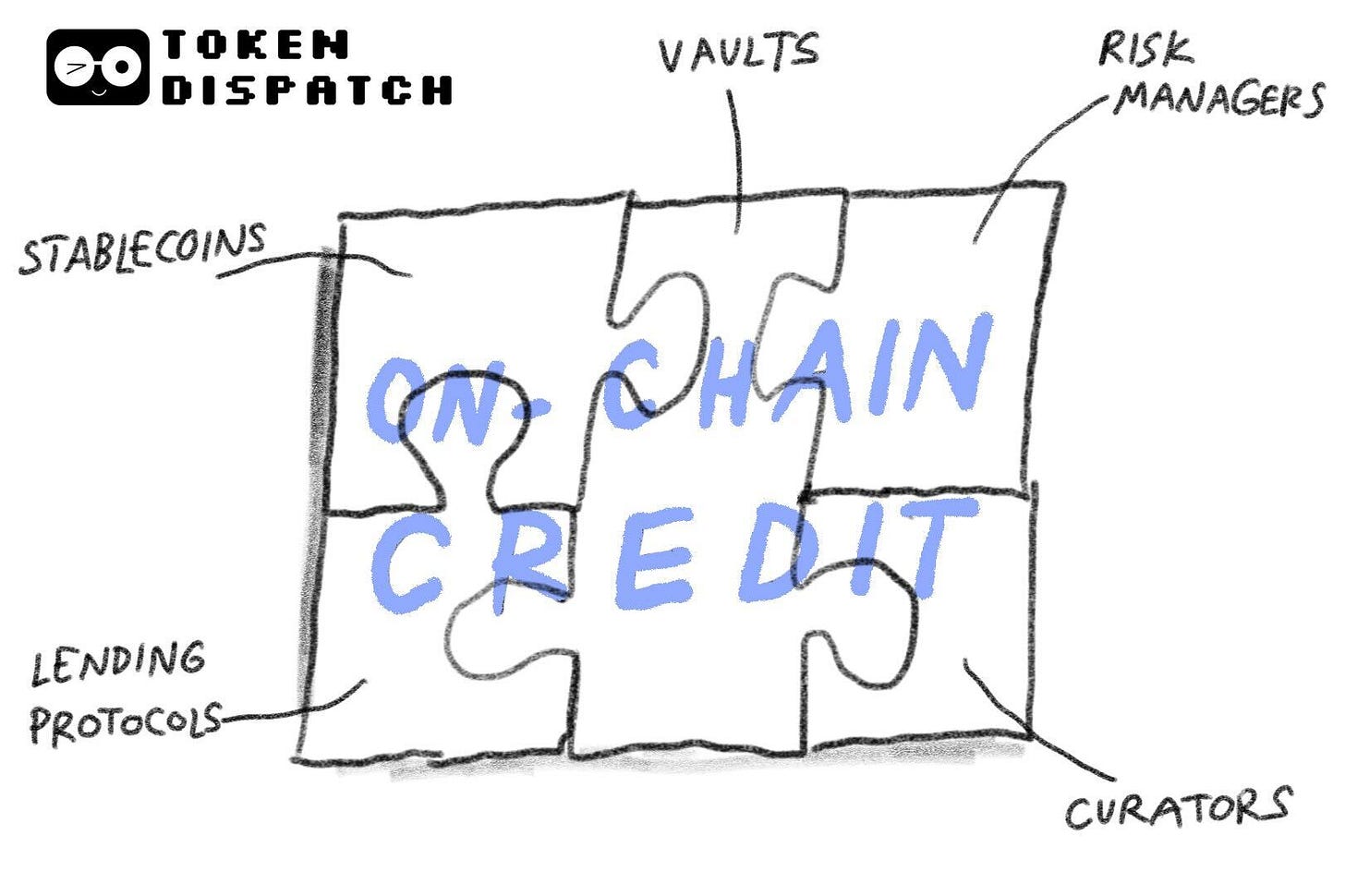

Сьогодні кредитування перетворилося на підтримувану екосистему зі спеціалізованими учасниками, кожен із яких відповідає за ризик, оптимізацію прибутків і ліквідність.

Ось як я бачу всю структуру.

У основі — розрахункові гроші у стейблкоїнах. Їх можна переміщати миттєво, зберігати будь-де, використовувати у будь-який момент і, що важливо, легко вимірювати.

Над ними розташовані знайомі грошові ринки, як Aave, де кредитування і позики забезпечуються програмним кодом і заставою.

Далі йдуть обгортки та роутери, які агрегують і спрямовують кошти від кредиторів до позичальників. Сховища виступають обгортками, що формують кредитний продукт у зрозумілій для роздрібних інвесторів формі. Це може виглядати як “депозит $X і отримай до Y%”, як це роблять гаманці Veda на платформі Kraken Earn.

@ veda.tech

Куратори знаходяться над цими протоколами, визначаючи, яку заставу дозволити, пороги ліквідації, концентрацію ризику та коли закривати позицію при падінні вартості застави. Подумайте про те, що робить Steakhouse Financial на Morpho або як менеджери активів, такі як Bitwise, впроваджують свої рішення безпосередньо у правила сховищ.

У фоновому режимі працюють системи ШІ 24/7, управляючи ризиком кредитування на блокчейні та виконуючи роль нервової системи екосистеми кредитування, коли люди відсутні. Ручне управління ризиком складно масштабувати. Обмежене управління ризиком підвищує кредитний ризик у періоди волатильності. Це може призвести до низької прибутковості у кращому випадку або ліквідації у гіршому.

Оптимізаційний механізм ШІ відстежує попит на кредит, відхилення ораклів і глибину ліквідності для своєчасного виведення коштів. Він подає сигнали, коли експозиція сховища виходить за встановлені межі. Він радить щодо дій із зниження ризику та підтримує команду ризику у прийнятті рішень.

Саме цілодобова оптимізація, зниження ризиків, аудитовані сховища, кураторські стратегії, інституційна підтримка та професійні менеджери ризиків роблять нинішній ринок більш безпечним і менш ризикованим.

Але жодна з цих змін не усуває ризик повністю. Одним із найбільш недооцінених ризиків є ризик ліквідності.

Хоч сховище пропонує “кращу ліквідність”, ніж сегментовані протоколи, воно все одно працює у тому ж ринку. Сховища можуть ускладнювати вихід коштів, збільшуючи витрати на розкриття позицій у малоліквідних ринках.

Є також ризик дискреції куратора.

Коли користувачі розміщують депозити у сховищі, вони довіряють комусь визначати, на які ринки розподіляти кошти, яку заставу обирати і які пороги розкриття позицій встановлювати. Так працює кредит всюди, але кредитори мають розуміти: неконтрольованість не означає відсутність ризику.

Попри ці виклики, кредитування на блокчейні змінює криптоіндустрію і, відповідно, економіки.

Кредитні ринки працюють на вартості часу і операцій.

Величезні витрати на перевірку, моніторинг, звітність, розрахунки й забезпечення транзакцій роблять традиційний кредит дорогим. Значна частина відсотків, які банки стягують із позичальників, є зайвою і не обов’язково пов’язаною з “вартістю часу грошей”.

Кредит на блокчейні стискає і час, і операційні витрати.

Стейблкоїни мінімізують час розрахунків, смарт-контракти скорочують час забезпечення, прозорі реєстри зменшують час на аудит і звітність, а сховища усувають складність для користувача. Ці заощадження стають ще значущішими при вирішенні кредитного розриву у малих і середніх підприємствах.

Кредит на блокчейні не заповнить кредитний розрив миттєво, але нижча вартість кредиту спростить перевірку і зробить доступ більш інклюзивним. А це може змінити економіки.

На цьому все для цього тижня. Я повернуся з наступним аналізом.

До того часу залишайтеся допитливими,

Prathik

Відмова від відповідальності:

- Ця стаття передрукована з [Token Dispatch]. Всі авторські права належать оригінальному автору [@prathikdesai">Prathik Desai]. Якщо є заперечення щодо передруку, будь ласка, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: думки і погляди, висловлені у цій статті, є виключно авторськими і не є інвестиційною порадою.

- Переклади статті іншими мовами здійснюються командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладених статей заборонено.