Вступ

Ethereum залишається найнадійнішою та найпоширенішою платформою смарт-контрактів в екосистемі блокчейну. Це робить її природним базовим рівнем для інновацій у повторному стейкінгу. Основна ідея полягає в розширенні довіри та економіки валідаторів Ethereum на сторонні сервіси та додатки, не порушуючи базову безпеку мережі.

EigenLayer: Перший протокол повторного ставлення на Ethereum

EigenLayer впровадив концепцію програмованої довіри, що базується на стейкінгу Ethereum. Це дозволяє валідаторам Ethereum або тримачам токенів ліквідного стейкінгу (LST) – таких як стETH від Lido або rETH від Rocket Pool – приєднуватися до додаткових умов штрафування, визначених сторонніми сервісами. Ці сервіси відомі як Активно Валідувальні Сервіси (AVS).

Замість того, щоб будувати власну мережу валідаторів з нуля, AVS використовують стейкерів Ethereum для запуску своєї протокольної логіки – будь то для доступності даних (наприклад, EigenDA), oracle-мереж, мостів або шарів розрахунків rollup. Це зменшує час і капітал, необхідні для цих послуг для створення економічної безпеки.

Архітектура EigenLayer включає три основні актори:

- Рестейкери, які обирають специфічні умови штрафування для AVS,

- Оператори, які запускають офлайн-програмне забезпечення від імені AVS,

- AVS, які визначають логіку, стимули та умови штрафів.

Система штрафів реалізується через систему оскарження на основі викликів. Починаючи з 2025 року, EigenLayer впроваджує функціональність штрафів поетапно, після тестового періоду, коли оператори могли будувати довіру без ризику. Впровадження штрафів перетворює EigenLayer на повністю здійснювану систему повторного ставлення, де економічні санкції є реальними та перевірними.

EigenDA, шар доступності даних, розроблений командою EigenLayer, є флагманським AVS. Він забезпечує високу пропускну здатність, децентралізовану доступність даних – досягаючи 15 МБ/с, перевершуючи альтернативи, такі як Celestia. Ця продуктивність зробила EigenDA ключовим бекендом для ролапів та рішень другого рівня у 2025 році.

EigenLayer також нещодавно впровадив бездозвільне підключення операторів, що відкриває екосистему для будь-якого оператора, який відповідає технічним стандартам. Це децентралізує обслуговування AVS та збільшує конкуренцію на ринку.

Karak: Багатостороннє та модульне розширення

Карак, який спочатку був запущений під назвою "Karak Network" наприкінці 2023 року, став конкурентом EigenLayer, орієнтуючись на ширший ринок. На відміну від EigenLayer, який зосереджується на активи та інфраструктуру, що базуються на Ethereum, Карак запроваджує багатосистемне повторне ставлення, що дозволяє повторно ставити активи з кількох мереж, включаючи стейблкоїни, токени ETH L2 та навіть обгорнуті BTC у його систему.

Ця гнучкість значно розширює загальний обсяг капіталу, що може бути повторно використано. Karak працює за системою з обмеженим доступом, де AVS подають заявки на приєднання, а повторні стейкери можуть обирати, які активи делегувати. Умови штрафів є модульними та забезпечуються за допомогою арбітражної системи на основі смарт-контрактів Karak.

Karak підкреслює ефективність капіталу та композабельність, дозволяючи повторно ставленому капіталу використовуватися одночасно в DeFi стратегіях та операціях з ставками. Наприклад, користувач може повторно ставити USDC для забезпечення шару даних, одночасно використовуючи цей USDC в кредитному протоколі, який інтегрує контракти валідації Karak.

Ця подвійна утиліта відкриває потужні фінансові можливості, але вводить глибшу складність у відстеженні ризику. Здатність використовувати один актив в кількох ролях стейкінгу та DeFi одночасно викликає занепокоєння щодо рефінансування – практики застави одного й того ж забезпечення в кількох місцях – що може призвести до каскадних ліквідацій або зниження в разі волатильності ринку або збою AVS.

Симбіотичний: Композований і децентралізований альтернативний варіант

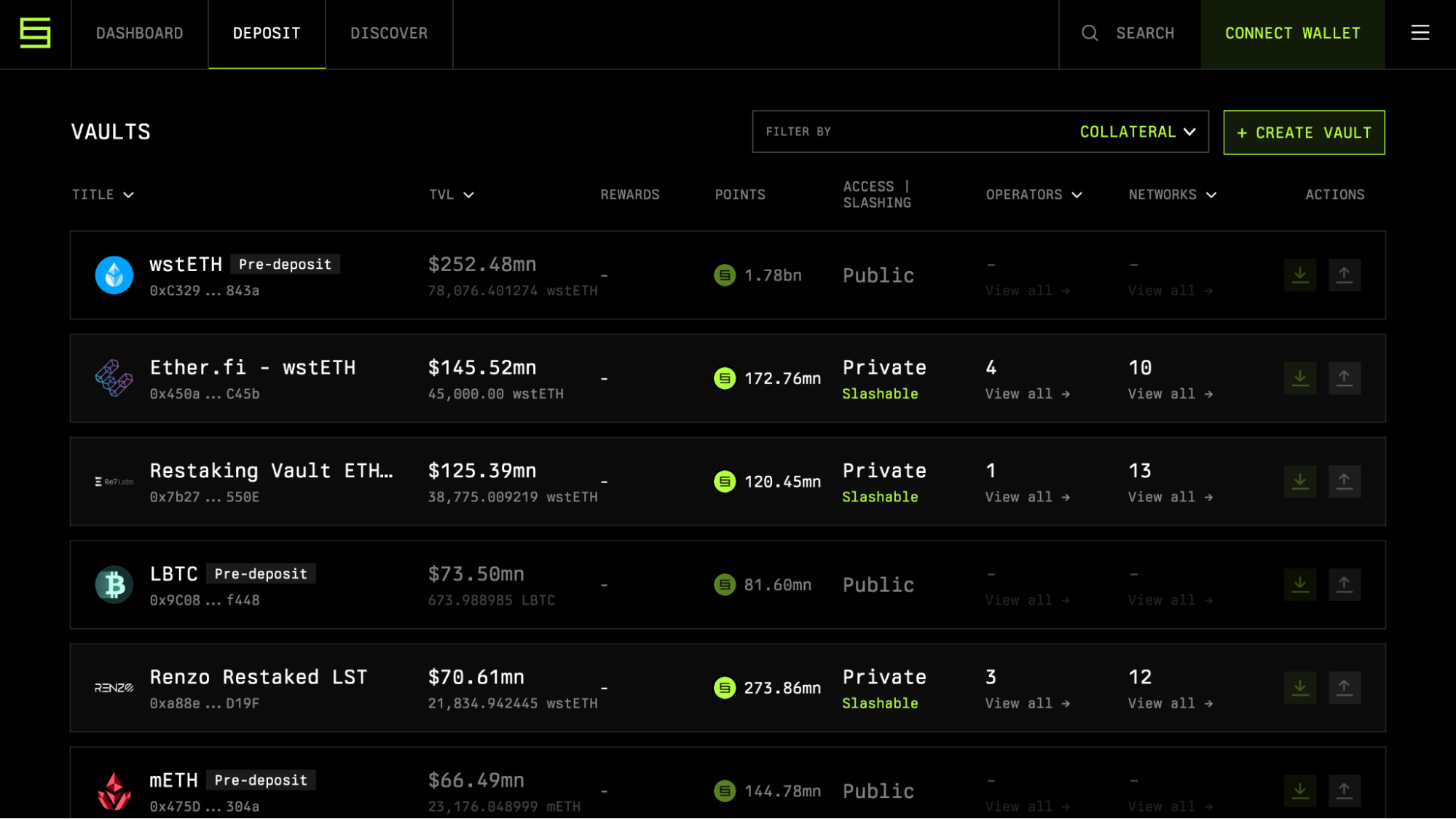

Symbiotic є найновішим великим учасником у просторі повторного ставлення Ethereum, запущеним у червні 2025 року та досягнувши понад 200 мільйонів доларів США у загальному заблокованому капіталі (TVL) протягом своїх перших 24 годин. Його дизайн підкреслює композиційність, децентралізацію та відсутність дозволів з самого початку.

Symbiotic впроваджує нову архітектуру, де користувачі можуть створювати власні стейкінгові сейфи – звані "симбіотичними модулями" – які визначають типи активів, моделі ризику та логіку штрафування. Це робить протокол дуже адаптивним як для інституційних, так і для експериментальних випадків використання.

Що відрізняє Symbiotic від EigenLayer та Karak, так це його дно-верхнє управління та орієнтація на горизонтальне масштабування. Замість централізованого підключення AVS, Symbiotic дозволяє створення відкритих ринків AVS, де кілька операторів можуть обслуговувати кілька AVS через перекриваючі стейкінг-пули.

Вона також підтримує різноманітні активи, які можна повторно ставити, включаючи як LST, так і токени, що не є нативними для EVM, обернуті на Ethereum. Її підхід до штрафування передбачає механізми вирішення спорів, контрольовані спільнотою, що сприяє прозорості, але вводить управлінський тертя.

На відміну від поетапного впровадження EigenLayer, Symbiotic запустився з повністю активованими контрактами на оштрафування та необов'язковими механізмами облігації суперечок. Цей підхід "високий ризик, висока довіра" приваблює протоколи, що працюють у DeFi, які прагнуть до композитивності, а не до жорсткості.

Токени ліквідного рестейкінгу (LRTs)

У середині 2025 року з'явився новий примітив, званий Токени Ліквідного Рестейкінгу (LRT), побудований на основі платформ рестейкінгу, таких як EigenLayer. Подібно до токенів ліквідного стейкінгу (LST), LRT представляють токенізовані вимоги на рестейкнуті позиції. Вони пропонують ліквідність та композабельність, дозволяючи користувачам рестейкнути капітал, зберігаючи можливість торгівлі, кредитування або використання цієї позиції в DeFi.

Ведучі LRT протоколи – такі як Ether.fi, Puffer та Renzo – набули популярності, спростивши складність повторного ставлення та дозволяючи нетехнічним користувачам отримувати винагороди від AVS без прямого запуску валідаторів або вибору операторів. Ці LRT також збільшують TVL для протоколів повторного ставлення, залучаючи пасивний капітал.

Однак вони вводять нові ризики: реіпотекація на кількох платформах, неясна пропаганда знищення та розмиття відповідальності. Це ключові питання, що обговорюються в колах управління повторного стейкінгу, оскільки зростає прийняття LRT.

Порівняння безпеки та ризиків

Усі три платформи – EigenLayer, Karak та Symbiotic – дозволяють повторну ставку на базі Ethereum, але відрізняються архітектурою, механізмами штрафів, управлінням та підтримуваними активами. Основна увага EigenLayer зосереджена на довірі на рівні протоколу та повторному використанні валідаторів. Karak націлений на крос-чейн капітальну ефективність. Symbiotic акцентує увагу на відкритому дизайні та швидкій композабельності.

Безпека варіюється відповідно. Слешинг EigenLayer покладається на попередньо визначену логіку AVS та модель уповноваженого оператора, що забезпечує контрольоване впровадження. Karak децентралізує капітал, але покладається на модульне виконання слешингу, що робить ризик більш динамічним. Симбіотичний максимізує відкритість, що може призвести до появи неаудованих AVS і погано захищених сховищ повторного стейкінгу, якщо їх не перевірити належним чином.

Системний ризик зростає, якщо ті ж оператори обслуговують багато AVS на різних платформах без належних запобіжних заходів. Якщо одного оператора штрафують, всі послуги, пов'язані з цим пулом рестейкінгу, можуть постраждати. Цей ризик кореляції є центральною проблемою в 2025 році, особливо коли обсяги стейкінгу перевищують мільярди в комбінованій вартості.