Опитування глобальних інституційних інвесторів Coinbase Institutional та Glassnode показало, що кожна четверта організація вважає, що ринок криптовалют увійшов у медведж-цикл. Однак більшість все ще оцінює Bitcoin як недооцінений і повідомляє, що з жовтня вони зберігають або збільшують рівень розподілу активів.

Ця різниця відображає спосіб, яким організації зараз позиціонують себе: обережно ставляться до поточного стану ринку, але все ж готові підтримувати або збільшувати розподіл активів і зосереджувати ризики на Bitcoin замість токенів з меншою капіталізацією, які можуть сильно коливатися при виведенні левериджу з системи.

Називаючи це медведж-ринком, але все ще вважаючи Bitcoin цінним

Звіт пояснює, чому існує цей парадокс.

Зниження левериджу у жовтні спричинило значні втрати для альткоїнів, але домінування Bitcoin майже не змінилося — зросло з 58% до 59% у четвертому кварталі 2025 року.

Ця стабільність свідчить про нерівномірний тиск продажів на ринку. Навпаки, «зміщення» зосереджене у довгих позиціях активів з довгим хвостом, тоді як Bitcoin виступає як актив, що зберігається, коли інвестори зменшують ризики, але ще не залишають криптовалютний ринок повністю.

Девід Дуонг, директор глобальних досліджень Coinbase Institutional, пропонує спосіб поєднати поняття «медведж-ринку» з вірою в те, що Bitcoin недооцінений.

За його словами, організації зазвичай використовують термін «цикл» для опису режиму ринку та позиціонування портфеля, тоді як «цінність» — це довгострокова оцінка, заснована на рівні прийняття, дефіцитності, структурі ринку та політичному середовищі.

Інакше кажучи, коли організація називає це медведж-ринком, вона описує поточний етап циклу та рівень ризик-апетиту: більш оборонна позиція, вибірковий ліквідність, ціна може знижуватися або залишатися стабільною з негативною тенденцією. Це не означає, що вони вважають Bitcoin довгостроково недооцінений.

Дані у звіті підтверджують цю точку зору. Ринок більше не винагороджує ризиковані рішення, але попит на найбільші активи все ще зберігається.

Безстрокові ф’ючерси (perpetual futures) зазнали найбільшого впливу, з рівнем левериджу, що знизився до всього 3% від загальної капіталізації ринку криптовалют (крім стейблкоїнів). У той час як обсяг відкритих контрактів на опціони стрімко зріс, оскільки трейдери шукають захист від подальшого ослаблення цін.

Для організації, якщо вона вважає, що ринок у медведж-циклі, вона купує страхування, зменшує ризик ліквідації і підтримує бажаний рівень розподілу через інструменти, що не вимагають виходу з позиції у найгірший час.

Від левериджу до захисту

Поширена помилка — вважати «недооцінку» єдиною моделлю оцінки. Насправді, і звіт, і Дуонг описують набір припущень, орієнтованих більше на структуру ринку, ніж на простий дисконтування грошових потоків.

Зміни особливо помітні на ринку деривативів.

Обсяг відкритих контрактів на опціони Bitcoin перевищив обсяг безстрокових ф’ючерсів. Відхилення put-call 25-delta перейшло у позитивну зону на термінах 30, 90 і 180 днів — що малоймовірно в ринку, що прагне максимізувати прибуток за допомогою левериджу. Навпаки, це ознака того, що ринок все ще бажає тримати довгі позиції, але прагне контролювати ризики.

Дуонг зазначає, що після жовтневих ліквідацій організації все ще зацікавлені у розширенні on-chain активності, але обережно і розподілено по різних платформах. Вони дедалі більше виражають свою позицію через опціони та базові угоди — стратегії, що дають переваги у вигляді лінійності або різниці доходів без ризику ліквідації через високий леверидж.

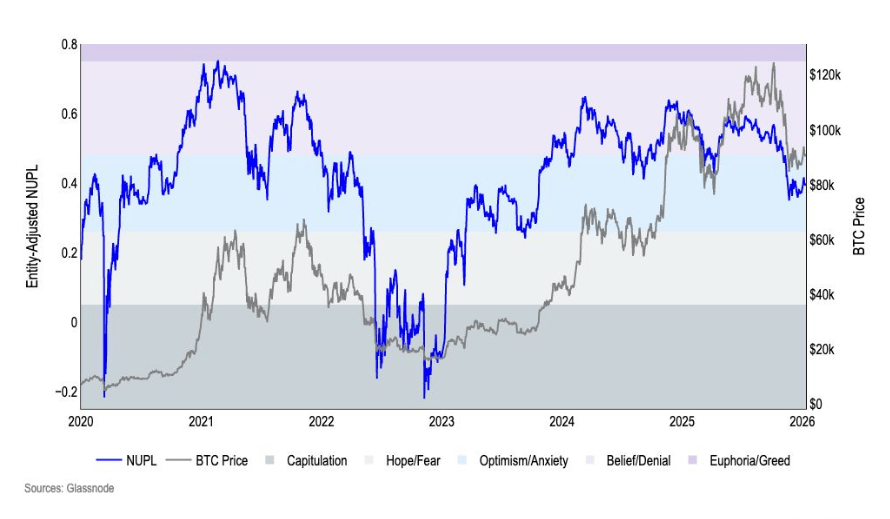

On-chain дані розповідають ту ж історію. Індекс NUPL, що коригується за фактом зниження з «віри» до «тривоги» у жовтні, залишається на цьому рівні протягом усього кварталу. Це ще не стан ейфорії, але й не капітуляція. Ринок більше не винагороджує оптимізм, але інвестори ще не залишили гру.

*Графік, що показує співвідношення NUPL Bitcoin з динамікою M2 від січня 2020 до січня 2026 року (Джерело: Coinbase Institutional)*У четвертому кварталі 2025 року обсяг BTC, що переміщується протягом трьох місяців, зріс на 37%, тоді як кількість BTC у «сплячому» стані понад рік зменшилася на 2%, що інтерпретується як фаза розподілу наприкінці року. Однак з точки зору організацій, розподіл не обов’язково є абсолютним негативом. Це може бути просто зменшення ризиків великими холдерами під час сильного ринку, і ринок шукає нових учасників, здатних поглинути пропозицію без залежності від постійного потоку дрібних інвесторів.

*Графік, що показує співвідношення NUPL Bitcoin з динамікою M2 від січня 2020 до січня 2026 року (Джерело: Coinbase Institutional)*У четвертому кварталі 2025 року обсяг BTC, що переміщується протягом трьох місяців, зріс на 37%, тоді як кількість BTC у «сплячому» стані понад рік зменшилася на 2%, що інтерпретується як фаза розподілу наприкінці року. Однак з точки зору організацій, розподіл не обов’язково є абсолютним негативом. Це може бути просто зменшення ризиків великими холдерами під час сильного ринку, і ринок шукає нових учасників, здатних поглинути пропозицію без залежності від постійного потоку дрібних інвесторів.

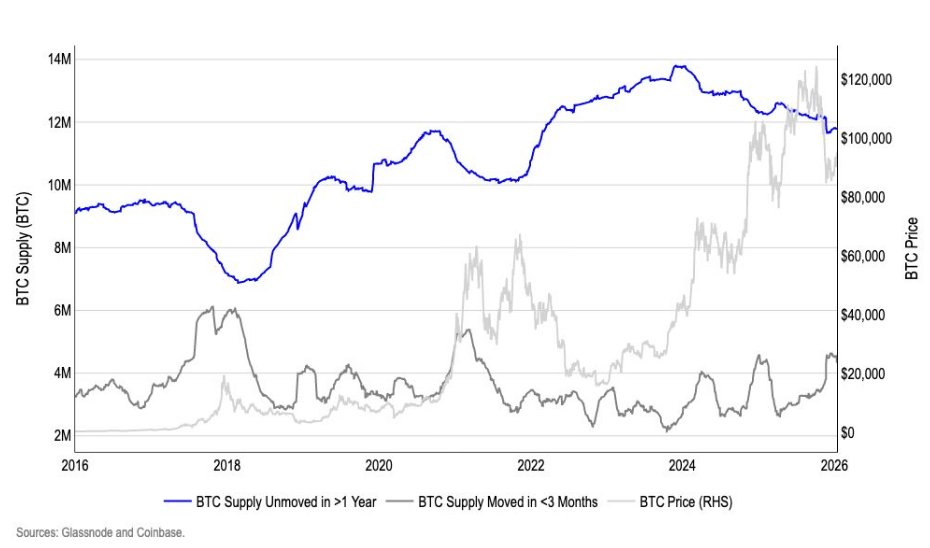

*Графік порівняння пропозиції Bitcoin, що активна, і неактивна, з 2016 по 2026 рік (Джерело: Coinbase Institutional)*Тут поняття «недооцінки» вже не зосереджене на конкретному ціновому рівні, а на вірі, що Bitcoin став єдиним активом у криптовалюті, здатним поглинути великі потоки капіталу без необхідності підтримки з боку дрібних інвесторів для збереження структури ринку.

*Графік порівняння пропозиції Bitcoin, що активна, і неактивна, з 2016 по 2026 рік (Джерело: Coinbase Institutional)*Тут поняття «недооцінки» вже не зосереджене на конкретному ціновому рівні, а на вірі, що Bitcoin став єдиним активом у криптовалюті, здатним поглинути великі потоки капіталу без необхідності підтримки з боку дрібних інвесторів для збереження структури ринку.

Дуонг підкреслює, що організації дедалі більше сприймають Bitcoin як стратегічний засіб збереження цінності та інструмент макро-захисту, а не як спекулятивний токен у ширшій екосистемі криптовалют.

Ця точка зору також узгоджується з висновками звіту: у першому кварталі 2026 року перевагу матимуть великі капіталізації, тоді як малі залишаться під впливом корекції жовтня.

Новий ліквідність — справжній цикл

Другий стовпчик парадоксу — це часовий горизонт.

Називати ринок «медведж» зазвичай означає короткострокову оцінку, тоді як «недооцінка» — довгострокову. Мостом між цими двома є віра організацій у традиційний чотирирічний цикл або перехід до макроаналізу, де ключову роль відіграють ліквідність, відсоткові ставки та політика.

За словами Дуонга, чотирирічний цикл все ще використовується як орієнтир поведінки, але вже не є жорсткою моделлю. Після врахування макроекономічних змінних, що впливають на всі ризикові активи, економічний вплив халвінгу став менш переконливим.

Звіт наводить дані про інфляцію CPI за грудень — 2,7%, і прогноз GDPNow від Fed Atlanta, що показує зростання ВВП у четвертому кварталі 2025 року на 5,3%. Базовий сценарій — два зниження ставок на 50 базисних пунктів, що відповідає цінам ф’ючерсів, — що є сприятливим для ризикових активів.

Ринок праці також охолов: у 2025 році створено 584 000 нових робочих місць проти 2 мільйонів у 2024-му, причому зростання застосування AI вважається однією з причин.

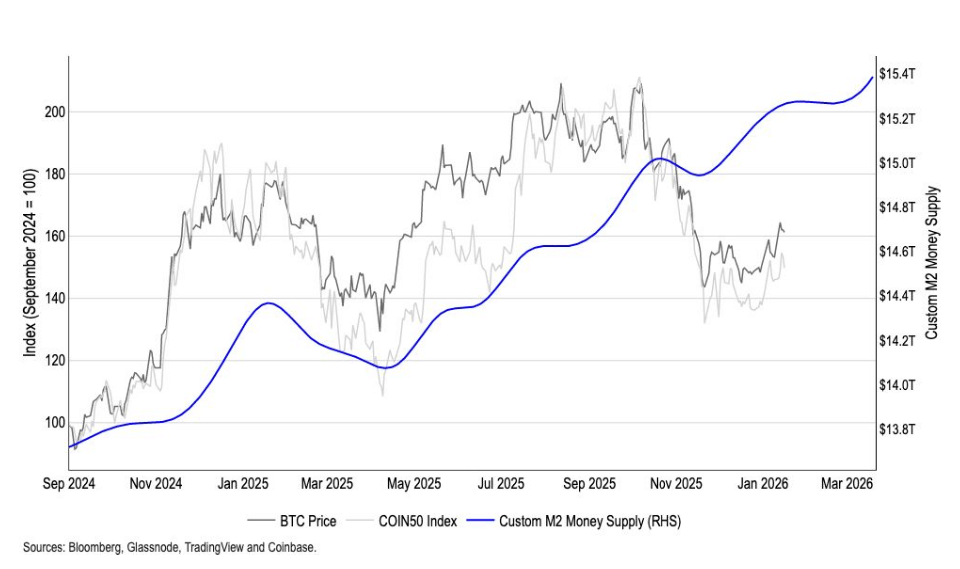

Тому концепція «недооцінки» Bitcoin організаціями базується на ліквідності та макроекономіці, а не лише на внутрішньому циклі криптовалюти. Coinbase навіть створила власний глобальний індекс M2, який, за оцінками, веде Bitcoin приблизно на 110 днів і має кореляцію 0,9 із коливаннями ціни BTC у різних часових рамках.

У цьому аналізі можна побачити і сліди зжитих ранжирів від зниження левериджу у жовтні, і зростаючий попит на захист ризиків, але при цьому робиться висновок, що Bitcoin залишається у вигідній позиції в довгостроковій структурі за умови, що ліквідність і політика будуть відповідати очікуванням.

Графік порівняння Bitcoin із скоригованою пропозицією M2 Coinbase з вересня 2024 до січня 2026 року (Джерело: Coinbase Institutional)## Що може зруйнувати цю тезу?

Графік порівняння Bitcoin із скоригованою пропозицією M2 Coinbase з вересня 2024 до січня 2026 року (Джерело: Coinbase Institutional)## Що може зруйнувати цю тезу?

За словами Дуонга, це не звичайна корекція, а одночасне послаблення кількох нових фундаментальних факторів, здатних зруйнувати цю ідею.

Організації не покладають надії лише на ціну, а на макроекономічну ліквідність і on-chain структуру ринку. Комплекс негативних сигналів — різке звуження глобальної ліквідності, зміна тренду індексу on-chain, довгострокова розподільча активність холдерів при слабких цінах і тривалий зниження попиту з боку організацій — справді ставлять під сумнів ідею, що Bitcoin недооцінений або підтримується структурою.

Дані опитування показують, що організації розділені щодо того, на якому етапі циклу вони перебувають, але мають досить схожу оцінку привабливості Bitcoin.

Їхній спосіб демонструвати цю віру дуже очевидний: зменшення залежності від крихкого левериджу, активніше використання опціонів для управління ризиками і прийняття ринку, що охолов, але ще не зруйнований.

У цьому підході «недооцінка» — це не емоційне ставлення до поточної ціни, а аналітична рамка, заснована на ліквідності, структурі та довгостроковому погляді. Правильність або помилковість їхніх висновків залежить не від короткострокових циклів, а від того, чи витримає ця макрорамка наступний великий тест.