Автор: Кайл Соуска, головний інвестиційний директор Ramiel Capital

Переклад: Felix, PANews

Криптовалютний ринок вже кілька місяців перебуває у стані безпечної гавані, і головний інвестиційний директор Ramiel Capital Кайл Соуска ретельно аналізує різні ринкові дані, шукаючи ознаки можливого повороту. У цій статті розглядається структура ринку perpetual contracts і, на основі даних панелі Ethena Transparency Dashboard, аналізується ризикова орієнтація ринку.

Довгий час особливістю криптовалютного ринку була висока волатильність активів і широке використання трейдерами високого кредитного плеча. Перпетуальні контракти стали найпопулярнішим продуктом у криптосфері за обсягами торгів, їхній обсяг у 5–20 разів перевищує обсяг спотового ринку. Як центр для розгортання кредитного плеча для роздрібних трейдерів, використання perpetual contracts для оцінки ризикового настрою криптовалют логічне.

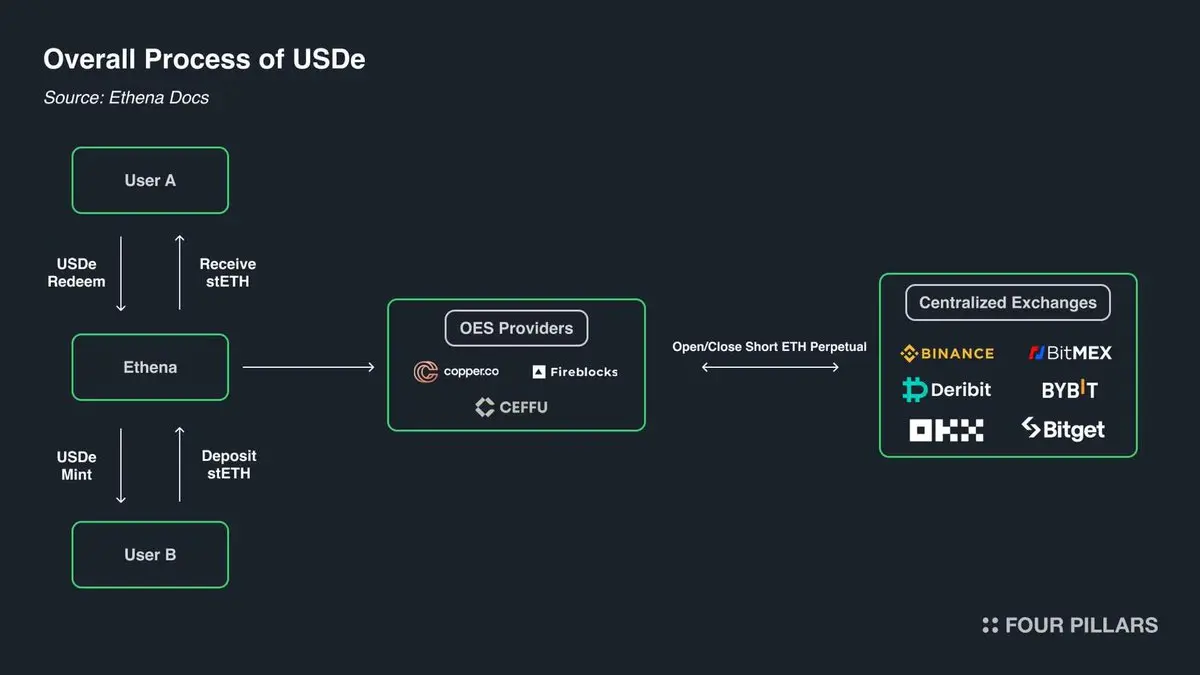

Особливо важливий у цьому контексті Ethena, яка пропонує унікальне вікно для спостереження за ринком криптовідпливних деривативів. Як показано нижче, Ethena реалізувала “криптоарбітражні торги”. Стратегія дуже проста: коли криптотрейдери відкривають лонги, Ethena виступає їх протилежною стороною і відкриває шорт. Потім Ethena забезпечує купівлю активів у кількості, рівній її коротким позиціям.

З певної точки зору, Ethena пропонує “послугу кредитування з кредитним плечем”. Трейдери прагнуть отримати прибуток від зростання криптовалют, але не мають достатніх коштів, тоді як Ethena має капітал, але обмежену здатність до ризику. Тому трейдери беруть у борг у Ethena через perpetual contracts, сплачуючи “базис + фіксовану ставку за фінансування” як вартість.

Джерело: ethena.fi

Згідно з структурою perpetual contracts, кожен лонг відповідає шортові у співвідношенні 1:1. Кожен відкритий контракт у perpetual контрактній системі — це угода між двома сторонами. Роль біржі — сприяти цим угодам у співвідношенні, забезпечуючи, щоб кожен контракт був забезпечений достатнім капіталом з обох сторін. Нижче наведено чотири можливі результати співвідношення угод, які забезпечує біржа.

Матриця perpetual contracts

Кожна угода має покупця і продавця. Коли обидві сторони — і покупець, і продавець — відкривають лонг або шорт, біржа просто передає право власності контракту від однієї сторони до іншої. Це не створює і не знищує контрактів. Якщо покупець відкриває лонг, а продавець — шорт, потрібно створити новий контракт, при цьому кількість відкритих контрактів збільшується на 1. Якщо ж продавець закриває лонг, а покупець — шорт, біржа може безпосередньо розірвати зв’язки з цими сторонами і видалити цей контракт, зменшивши кількість відкритих контрактів на 1.

Хто ж у типовому ринку фактично володіє цими контрактами? На думку автора, їх можна поділити на чотири основні групи:

-

(Лонги) напрямні лонги

-

(Шорти) напрямні шорти / хеджери

- a. Прямі активи-шорти / хеджування

- b. Структуровані продукти для хеджування

-

(Шорти) базисні трейдери (Ethena та інші)

-

(Змішані) арбітражні трейдери між платформами perpetual contracts

Напрямні лонги прагнуть отримати експозицію. Вони шукають ризик, і їхній рівень ризику залежить від їхньої ризикової орієнтації.

Напрямні шорти складаються з різних учасників, включаючи тих, хто прагне отримати експозицію на падіння активів, і тих, хто хоче заощадити податки, хеджуючи володіння активами. Венчурні фонди (VC) і співробітники компаній, які отримують винагороду у токенах, зазвичай прагнуть застрахуватися від ризику розблокування токенів за поточною ціною. Що стосується альткоїнів, багато з них мають низьку ліквідність, що ускладнює ефективне пряме хеджування або взагалі робить його неможливим. У таких випадках компанії, як Cumberland, Wintermute, FalconX, Flowdesk, Amber, створюють динамічно керовані синтетичні позиції, використовуючи шорти на високоліквідні активи, такі як Bitcoin і Ethereum, щоб хеджувати експозицію у менш ліквідних ринках, наприклад, у таких, як Monad. Це також стосується проектів на кшталт Neutrl, які використовують хеджування як стратегічний спосіб отримання доходу.

Базисні трейдери — спекулятивні продавці. Вони не цікавляться напрямною експозицією, а прагнуть заповнити надлишковий попит на лонги у разі дисбалансу ринку. У більшості ринкових умов попит на лонги перевищує попит на шорти, і їхня роль — заповнити цю різницю. Їхні позиції можуть швидко змінюватися.

Арбітражні трейдери між платформами тримають одночасно лонги і шорти perpetual contracts. Їхня роль — з’єднувати різні інструменти perpetual contracts і коригувати дрібні цінові розбіжності в межах торгових комісій. Їхні позиції у лонгах і шортах у будь-який момент повністю збалансовані.

Залежно від конструкції, кожен perpetual контракт — це 1:1, і лонг відповідає шорту, тому:

Напрямний лонг + арбітражний лонг = напрямний шорт + базисний шорт + арбітражний шорт

Крім того, структура арбітражу perpetual contracts показує:

Арбітражний лонг = арбітражний шорт

Звідси випливає, що, скорочуючи перший рівняння, маємо:

Напрямний лонг = напрямний шорт + базисний шорт

Ethena пропонує індекс, що відображає всі базисні шорти, що допомагає глибше зрозуміти різницю між напрямними лонгами і шортами.

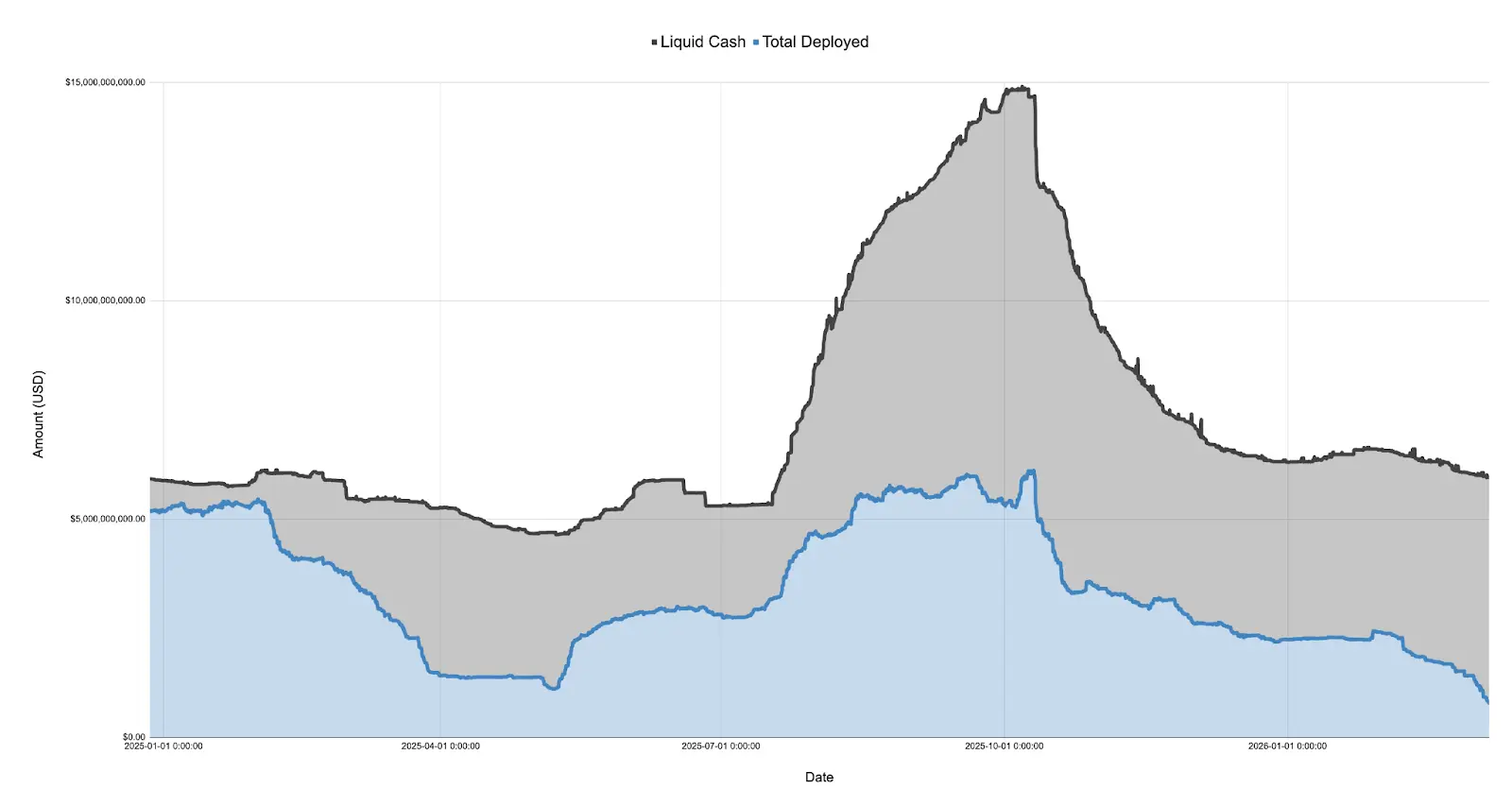

Наступна діаграма — баланс активів і зобов’язань Ethena, поділений на готівку і деплойований капітал (з 27 грудня 2024 до 7 березня 2026):

У 2025 році, після запуску токена @TRUMP@ у січні, ринкова настроєність різко змістилася у бік ризик-аверсії, і зберігалася до квітня, коли почалися торгові переговори і був оголошений “День звільнення”. За цей період деплойований капітал Ethena з понад 5 мільярдів доларів впав до всього 11.08 мільйонів доларів, зниження більш ніж на 75%.

Варто зазначити, що деплойований капітал Ethena — це індикатор надлишкового попиту на лонги. Хоча Ethena не є єдиною структурою, що виконує цю функцію, її масштаб досить великий (іноді становить близько 25% від Binance і Bybit), і за наявності надлишку готівки вона має розширювати свій баланс, щоб задовольнити будь-який незадоволений попит на лонги. Це свідчить про те, що хоча загальний попит на лонги у квітні 2025 року, можливо, і не знизився на 75%, надлишковий попит, що не був покритий шортами, справді зменшився.

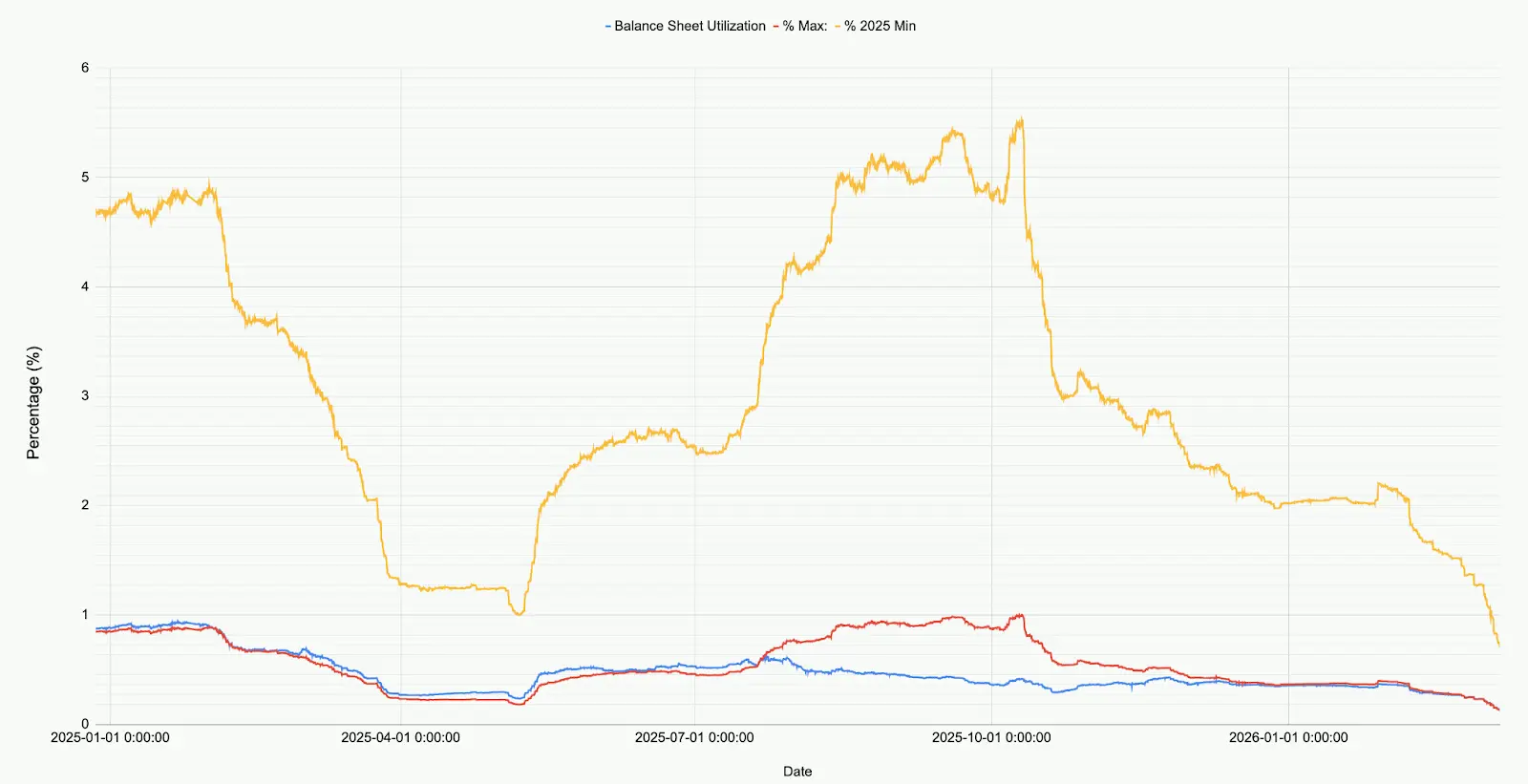

Наступна діаграма показує розподіл активів Ethena відносно її загального обсягу, мінімуму 2025 року і максимуму 2025 року.

Аналізуючи сучасний ринок, можна помітити, що Ethena на всіх ринках (BTC, ETH, SOL, BNB, XRP, HYPE) має у розпорядженні лише 7.9 мільярдів доларів (791 241 545,6 долара). Це на 71% менше за мінімум 2025 року і лише 12,9% від максимуму перед 10 жовтня. Ця цифра не є критикою Ethena, а відображає поточний стан ринку: чистий попит на лонги знаходиться на історично низькому рівні.

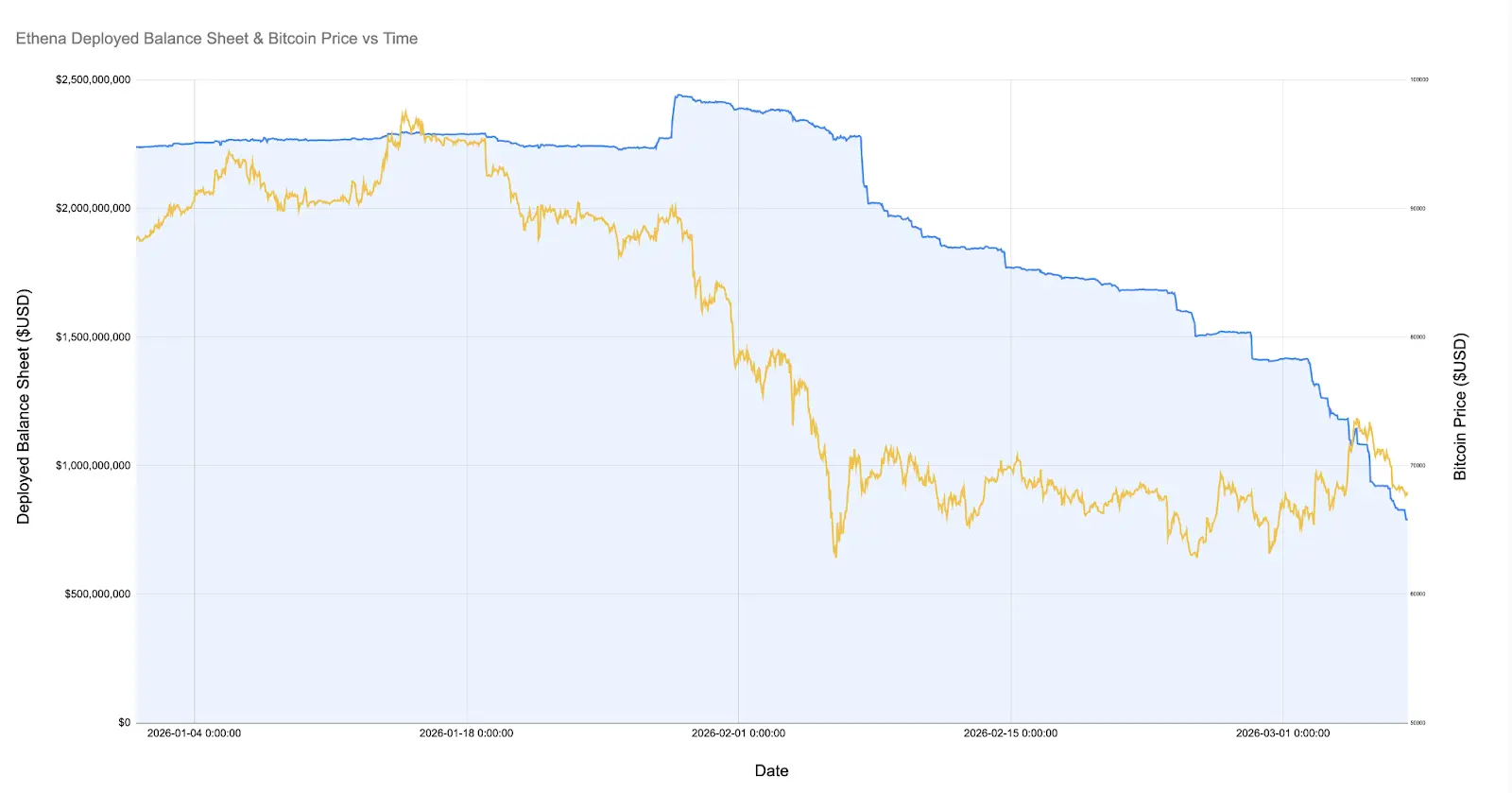

Особливо під час краху цін на Bitcoin, коли він впав до 60 000 доларів, деплойований капітал Ethena перевищував 2 мільярди доларів. З січня 2026 року (місяць тому) його обсяг знизився на вражаючі 60%.

Наступна діаграма показує динаміку деплойованого капіталу Ethena з січня цього року і ціну Bitcoin.

З моменту падіння Bitcoin до 60 000 доларів, базисні позиції Ethena зменшилися більш ніж на 60%, з понад 20 мільярдів до менше ніж 8 мільярдів доларів. Це дивно, оскільки за цей час ринок був відносно стабільним. Можливі пояснення:

-

Пост-кризовий закриття прибуткових, але невигідних базисних угод (базис став негативним, але ставка за фінансування теж була негативною).

-

Конкуренція з боку напрямних шортів і хеджерів, що реагують на ціну, витісняючи спекулятивні базисні угоди.

-

Відсутність попиту на лонги з кредитним плечем.

Джерело: Coinglass

На мою думку, основною причиною є поєднання факторів 1 і 2, тоді як вплив фактора 3 — незначний. Як видно з графіка, під час закриття позицій Ethena, загальна кількість відкритих контрактів Bitcoin (та інших основних криптовалют) залишалася стабільною. Водночас, ставка за фінансування вже тривалий час залишається негативною, і багато активів, таких як SOL, мають негативний сумарний рівень фінансування на кількох біржах. Це свідчить про зростання попиту на напрямне шортування або хеджування ризиків.

На мою думку, малі криптокомпанії та венчурні фонди переживають кризу. Уявіть собі проекти на кшталт Eigen, Grass, Monad — сотні таких токенів, кожен з яких уособлює десятки венчурних інвестицій, компаній із казною і командою. Венчурні фонди прагнуть обмежити збитки і зафіксувати прибутки для досягнення інвестиційних цілей, а компанії — захистити грошові потоки і кількість співробітників. Це створює ситуацію, коли всі зацікавлені максимально витягти вигоду з обмежених ресурсів, що призводить до досить щільної торгівлі: активне управління структурованими продуктами для коротких позицій у портфелі пов’язаних активів.

На пікових днях стрімкого зростання ETH з’явилися ознаки таких структурованих продуктів, що спричинили відскок шортів у багатьох малих і середніх криптоактивах. Ще один приклад — масове витіснення спекулятивних базисних угод, таких як Ethena.

Якими б не були причини, можна стверджувати, що зусилля з балансування лонгів і шортів у криптовалютному ринку майже досягли рівноваги — вперше в історії. Хоча немає підстав вважати, що це не може стати новою нормою або що цю ситуацію потрібно змінювати, але в інших класах активів і ринках така тенденція триватиме — рідкість.

Читайте також: Після кризи з дезінфляцією Ethena: зменшення TVL у 2 рази, удар по екосистемі, як запустити другу криву зростання?