Звіт про індекс споживчих цін (CPI) за лютий приніс деяке полегшення для ринку. Інфляція здається достатньо «м’якою», щоб підтримати очікування зниження ставок, оскільки ціни споживачів зросли на 0,3% порівняно з попереднім місяцем і на 2,4% у порівнянні з аналогічним періодом минулого року. Тим часом, базовий CPI підвищився на 0,2% місяць до місяця і на 2,5% рік до року.

Витрати на житло продовжують знижуватися, і загальна картина, здається, все ще перебуває під контролем Федеральної резервної системи США (ФРС).

Однак це полегшення супроводжується однією проблемою.

Коли 11 березня був опублікований звіт, реальна економічна ситуація вже змінилася. Ринок праці послабшав, дані про зайнятість за минулий рік були скориговані вниз, а конфлікт в Ірані підняв ціну на нафту до рекордних рівнів.

Саме це є справжнім викликом для ФРС. Лютийський CPI може виглядати досить «спокійним», але він відображає економіку, яка стала застарілою ще до публікації звіту.

Зараз ФРС входить у засідання 17–18 березня з однією стороною — даними про пом’якшення інфляції, а іншою — зростаючими ризиками слабкого зростання та підвищення цін на енергоносії.

«М’яка» інфляція на тлі важкої економіки

Перші реакції ринку цілком зрозумілі.

Звіт CPI за лютий не повернув страхи щодо інфляції, оскільки базовий індекс залишився під контролем місяць до місяця. Витрати на оренду житла — фактор, який протягом двох років спричиняв ціновий тиск — продовжують знижуватися.

Бюро статистики праці США повідомило, що орендна плата зросла лише на 0,1% у лютому — найнижчий місячний приріст за п’ять років. Загальний індекс житлових витрат підвищився на 0,2%.

Звіт створює враження стабільності і підсилює впевненість у тому, що ставки можуть продовжити знижуватися. Однак він з’явився у несприятливий час, оскільки дає картину економіки перед тим, як важливий фактор інфляції почне знову змінюватися.

Різке зростання цін на нафту вплинуло не лише на енергетичний сектор. Це відобразилося на ціні бензину, транспортних витратах, логістиці, бізнес-видатках, очікуваннях інфляції та споживчих витратах.

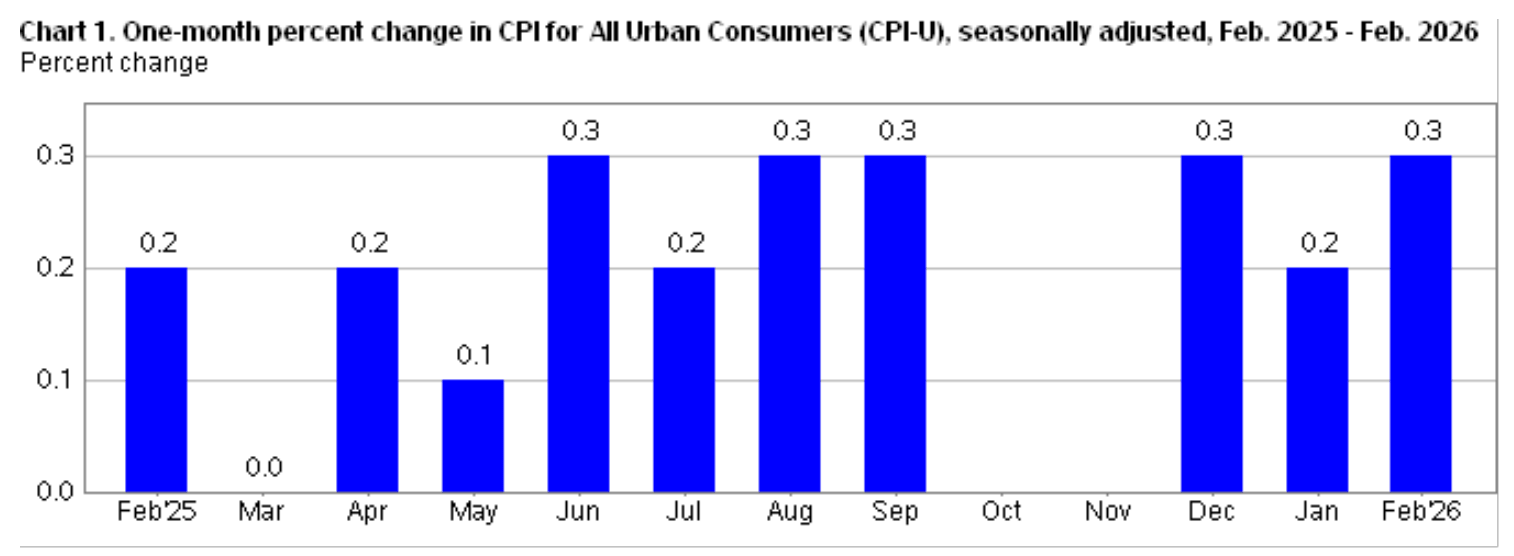

*Графік показує відсоткову зміну індексу CPI за місяць, з лютого 2026 року по лютий 2026 року (Джерело: BLS)*Коли напади на танкери у Перській затоці посилилися, ціна на нафту сягнула найвищого рівня з 2022 року, що спричинило падіння світових фондових ринків.

*Графік показує відсоткову зміну індексу CPI за місяць, з лютого 2026 року по лютий 2026 року (Джерело: BLS)*Коли напади на танкери у Перській затоці посилилися, ціна на нафту сягнула найвищого рівня з 2022 року, що спричинило падіння світових фондових ринків.

Це створило таку сильну напругу, що Міжнародне енергетичне агентство вважає це найбільшою за історією перервою у постачанні нафти. Очікується, що постачання у березні зменшиться приблизно на 8 мільйонів барелів на добу через конфлікт у Перській затоці.

Ціна на Brent, після досягнення 119,50 доларів за барель на початку тижня, залишалася приблизно на рівні 97 доларів 12 березня.

Це змусило індекс CPI за лютий виглядати як «знімок минулого», перед тим, як нові ризики інфляції стали очевидними.

Ринок праці підриває ідею «м’якої посадки»

Друга проблема для ФРС — ринок праці вже не підтримує ідею «м’якої посадки» економіки у момент, коли інфляція знижена.

Звіт про зайнятість за лютий показав скорочення кількості не сільськогосподарських робочих місць на 92 000, після зростання на 126 000 у січні. Рівень безробіття підвищився з 4,3% до 4,4%.

Саме це вже ускладнює історію про зниження інфляції. Спокійний звіт CPI у поєднанні з падінням зайнятості не є тим типом зниження інфляції, який очікує ринок, оскільки він свідчить про можливе ослаблення економічного попиту з менш позитивних причин.

Крім того, були внесені коригування у дані.

У лютому Бюро статистики праці США завершило коригування базових показників, і тепер відомо, що кількість робочих місць у березні 2025 року була завищена на 862 000. Це означає, що ринок праці минулого року був слабшим, ніж раніше вважалося. Загальна кількість не сільськогосподарських робочих місць у 2025 році була скоригована до 181 000, замість початкових 584 000.

Ці зміни кардинально змінюють економічний контекст. Вони свідчать, що економіка увійде у 2026 рік із набагато слабшим ринком праці, ніж раніше повідомлялося.

Тому ФРС тепер має враховувати не лише спокійний звіт CPI на тлі слабкого ринку праці, а й можливість того, що ринок праці був слабким ще з початку.

Конфлікт в Ірані робить дані CPI «застарілими»

Фактор, що перетворює цю історію у політичний ризик — конфлікт у Близькому Сході.

Якщо ціна на нафту залишиться стабільною, ФРС може проаналізувати лютийський CPI і зробити висновок, що інфляція продовжує знижуватися, а економіка поступово сповільнюється. Це не вирішує всієї політичної задачі, але створює цілком логічну економічну картину.

Однак конфлікт в Ірані змінив цю ситуацію. Зі зростанням цін на нафту, падінням американських фондових ринків і зростанням доходності облігацій інвестори переоцінюють ризики перерв у постачанні.

В результаті ФРС опинилася у складній ситуації.

Якщо надто покладатися на спокійний CPI, вона може вважати старі дані про інфляцію доказом того, що ціновий тиск самостійно зменшується. Але якщо зосередитися на шоку з боку нафти і тримати жорстку політику довше, це може додатково навантажити економіку, яка вже почала слабшати.

Аналітики Goldman Sachs перенесли прогноз початку зниження ставок з червня на вересень через зростання ризиків інфляції у зв’язку з конфліктом у Близькому Сході, попри слабкість ринку праці.

Лютийський CPI ще не вирішує головну проблему

Попри все, м’який звіт CPI має свою цінність. Це реальні дані, які свідчать, що у лютому інфляція не прискорилася.

Однак він не дає відповіді на головне питання, з яким стикається ринок і ФРС:

Чи є лютий початком стабільного зниження інфляції, чи це лише «останній спокій» перед тим, як ціна на нафту знову підніме витрати і ринок праці почне слабшати?

Навіть улюблений індекс інфляції ФРС — PCE — не дає чіткої відповіді. У січні споживчі витрати зросли на 0,4%, а базовий PCE — на 0,4% місяць до місяця і на 3,1% рік до року — сигналізуючи про більш сильну базову інфляцію, ніж у лютому.

Це свідчить про те, що ФРС все ще стикається з тривалим ціновим тиском, а новий шок з боку нафти ще не повністю відобразився у даних.

Тому оптимізм ринку, заснований на «спокійному» CPI, може бути досить хибним.

Лютийський CPI приніс полегшення для ринку, але не дав чіткої відповіді для ФРС. Звіт виглядає спокійним, оскільки він відображає лютий, але ФРС має ухвалювати рішення для економіки березня — з послабленим ринком праці і різким зростанням цін на нафту через конфлікт у Близькому Сході.

Саме тому найбільший ризик зараз — не інфляція, а хибне відчуття безпеки.