#USStocksHitRecordHighs

Зростання американських акцій до рекордних максимумів — це не просто оптимістичний заголовок — він відображає складну суміш макроекономічного оптимізму, потоків ліквідності та стратегічного позиціонування на ринку.

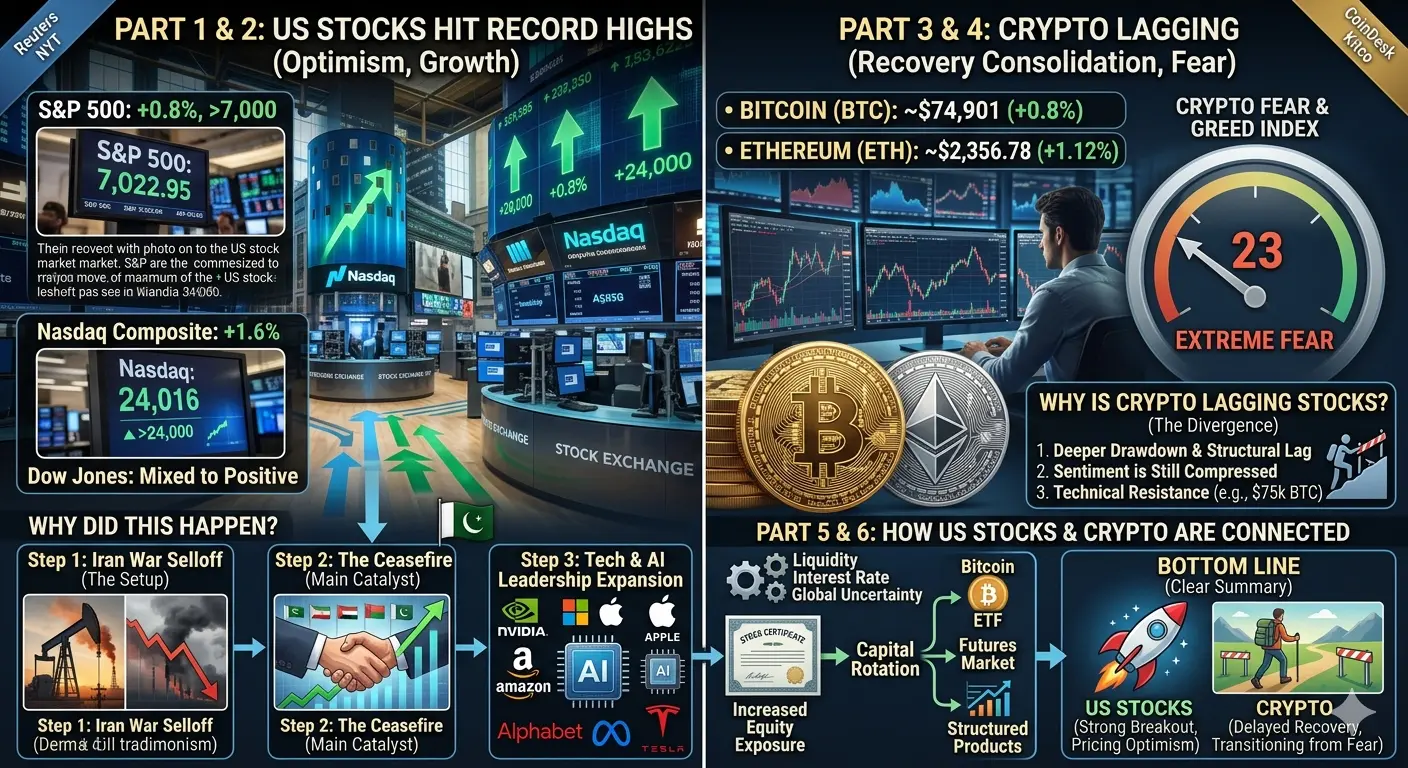

У центрі цієї ралі — сила індексів S&P 500 і Nasdaq Composite, які обидва вийшли на рівень рекордних максимумів, причому S&P вперше перетнув позначку 7000, а Nasdaq перевищив 24 000. Такий прорив — особливо після недавнього геополітичного шоку — сигналізує, що ринки дивляться вперед, а не реагують лише на поточні події.

Першим ключовим драйвером є стійкість прибутків. Корпоративні результати, особливо великого капіталу та технологічних компаній, приходять сильнішими за очікуваннями, з прогнозами близько 14% зростання в річному вимірі. Це підсилює впевненість у тому, що базові бізнес-фундаментали залишаються цілісними, незважаючи на макроекономічну невизначеність.

Другий — геополітичне переоцінювання цін. Ринки активно враховують сценарії деескалації, особливо навколо напруженості між США та Іраном. Навіть часткові сигнали про припинення вогню були достатніми для повернення капіталу у акції, з понад $21 мільярдами, що потекли у фонди американських акцій за одну тиждень. Це показує, наскільки чутливі ринки до змін у сприйнятті ризику, а не до фактичного вирішення конфліктів.

Третій — ліквідність і структурний попит. Пасивне інвестування, пенсійні вливання і систематична торгівля продовжують забезпечувати стабільний попит на ринку. Рекордні максимуми вже не є рідкісними подіями — вони стають структурною особливістю сучасних ринків, що зумовлено постійними потоками капіталу.

Однак під поверхнею існують явні напруженості.

Ціни на нафту залишаються високими через постійні ризики конфліктів, що сприяє інфляції і тримає доходність облігацій вище. Одночасно, очікування щодо політики Федеральної резервної системи залишаються невизначеними, що обмежує можливості розширення мультиплікаторів без фундаментальної підтримки.

Також спостерігається зростаюча різниця у поведінці ринків. Хоча великі капітали і технологічні акції ведуть ралі, менші сегменти не підтримують темпи стабільно. Такий вузький лідерство часто сигналізує про пізню фазу імпульсного руху, а не про широку експансію.

Стратегічно ця ралі більше базується на очікуваннях, ніж на впевненості. Ринки ставлять на три речі одночасно: стабільність прибутків, зниження геополітичної напруженості та контрольовану інфляцію. Якщо всі три збережуться, тренд може продовжуватися. Якщо ж навіть одна з них — особливо інфляція або стабільність у геополітиці — порушиться, зростає ризик різкого переоцінювання.

Головний висновок — рекордні максимуми не означають низький ризик. Вони часто є піком впевненості. А на ринках пікова впевненість саме там, де зазвичай знову з’являється волатильність.

Зростання американських акцій до рекордних максимумів — це не просто оптимістичний заголовок — він відображає складну суміш макроекономічного оптимізму, потоків ліквідності та стратегічного позиціонування на ринку.

У центрі цієї ралі — сила індексів S&P 500 і Nasdaq Composite, які обидва вийшли на рівень рекордних максимумів, причому S&P вперше перетнув позначку 7000, а Nasdaq перевищив 24 000. Такий прорив — особливо після недавнього геополітичного шоку — сигналізує, що ринки дивляться вперед, а не реагують лише на поточні події.

Першим ключовим драйвером є стійкість прибутків. Корпоративні результати, особливо великого капіталу та технологічних компаній, приходять сильнішими за очікуваннями, з прогнозами близько 14% зростання в річному вимірі. Це підсилює впевненість у тому, що базові бізнес-фундаментали залишаються цілісними, незважаючи на макроекономічну невизначеність.

Другий — геополітичне переоцінювання цін. Ринки активно враховують сценарії деескалації, особливо навколо напруженості між США та Іраном. Навіть часткові сигнали про припинення вогню були достатніми для повернення капіталу у акції, з понад $21 мільярдами, що потекли у фонди американських акцій за одну тиждень. Це показує, наскільки чутливі ринки до змін у сприйнятті ризику, а не до фактичного вирішення конфліктів.

Третій — ліквідність і структурний попит. Пасивне інвестування, пенсійні вливання і систематична торгівля продовжують забезпечувати стабільний попит на ринку. Рекордні максимуми вже не є рідкісними подіями — вони стають структурною особливістю сучасних ринків, що зумовлено постійними потоками капіталу.

Однак під поверхнею існують явні напруженості.

Ціни на нафту залишаються високими через постійні ризики конфліктів, що сприяє інфляції і тримає доходність облігацій вище. Одночасно, очікування щодо політики Федеральної резервної системи залишаються невизначеними, що обмежує можливості розширення мультиплікаторів без фундаментальної підтримки.

Також спостерігається зростаюча різниця у поведінці ринків. Хоча великі капітали і технологічні акції ведуть ралі, менші сегменти не підтримують темпи стабільно. Такий вузький лідерство часто сигналізує про пізню фазу імпульсного руху, а не про широку експансію.

Стратегічно ця ралі більше базується на очікуваннях, ніж на впевненості. Ринки ставлять на три речі одночасно: стабільність прибутків, зниження геополітичної напруженості та контрольовану інфляцію. Якщо всі три збережуться, тренд може продовжуватися. Якщо ж навіть одна з них — особливо інфляція або стабільність у геополітиці — порушиться, зростає ризик різкого переоцінювання.

Головний висновок — рекордні максимуми не означають низький ризик. Вони часто є піком впевненості. А на ринках пікова впевненість саме там, де зазвичай знову з’являється волатильність.