Анотація

-

У березні BTC та ETH торгувалися під тиском, і ринок залишався без чітко вираженої домінуючої наративної лінії. Структурно спостерігалася виражена дивергенція: активи з малою та середньою капіталізацією демонстрували відносну стійкість і стали основним джерелом альфи, тоді як великі капіталізації залишалися слабкими.

-

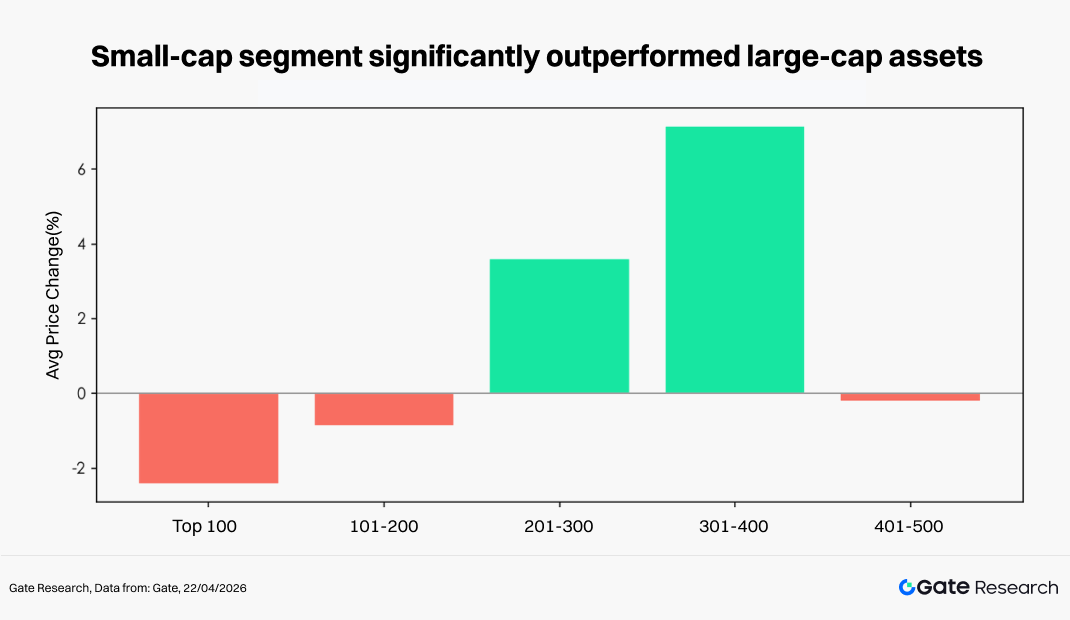

Розподіл змін цін свідчить, що цей цикл мав ознаки «ротації ліквідності в умовах нульової суми». Високобета-активи неодноразово були активними у коротких циклах, але не демонстрували стійкості. Топ-500 токенів за ринковою капіталізацією зафіксували середнє падіння на 7,71%, тоді як сегмент 201–400 зріс на 3,6%–7,1%, суттєво випереджаючи топ-100.

-

На рівні окремих токенів ARIA лідирувала із зростанням на 394,12%, що підкреслює концентрацію капіталу у високоеластичних активах малої та середньої капіталізації, тоді як PIPPIN впав на 91,64%, що відображає значні просідання серед високоволатильних токенів. У топ-100 TAO виріс на 67,93% всупереч тренду, що підкреслює сильні результати сектору ШІ.

-

За обсягом торгів SIREN продемонстрував зростання обсягу у 6,64 раза разом зі стрибком ціни на 488,68%, тоді як ONT зафіксував зростання обсягу у 24,24 раза та прибуток 98,20%, що свідчить про потужний імпульс, зумовлений капіталом. Для порівняння, NIGHT мав сплеск обсягу у 73,22 раза, але знизився на 25,61%, що вказує на тиск продажу та відтік капіталу.

-

Щодо кореляції, OKB показав високу кореляцію 0,86 із загальним ринком, а ICP — 0,71, що свідчить про те, що ринок залишається переважно керованим бетою, хоча окремі сектори вже демонструють незалежні тренди.

1. Огляд крипторинку

У березні глобальне макросередовище залишалося волатильним: геополітичні ризики дещо знизилися, а схильність до ризику поступово відновлювалася. В економічному плані інфляція у США сповільнилася, але залишалася стійкою, що призвело до неодноразового коригування ринкових очікувань щодо зниження ставок. Доходності казначейських облігацій США та долар коливалися на підвищених рівнях, а фінансові умови залишалися жорсткими. На цьому фоні крипторинок демонстрував спадну динаміку з підвищеною волатильністю, BTC та ETH стикалися з відтоком капіталу та послабленням настроїв. Структурно дивергенція посилилася: окремі популярні сектори та токени зростали всупереч ринку, але без стійкої наративної підтримки.

У секторі DeFi, за даними DeFiLlama, загальна заблокована вартість (TVL) станом на 31 березня становила близько 92 млрд доларів, збільшившись на 1,2 млрд доларів за місяць. Основне зростання забезпечили основна мережа Ethereum і провідні Layer 2 мережі (особливо Base), а також відновлення кредитування, стейкінгу та прибуткових протоколів, таких як Aave, Lido і Pendle.

За ліквідністю, пропозиція стейблкоїнів на кінець березня зросла до 315,5 млрд доларів, при цьому спостерігалася структурна дивергенція: обсяг USDC і активність ончейн-переказів посилилися, тоді як USDT залишався відносно слабким. Це сприяло тому, що маркетмейкери, кросчейн- і арбітражний капітал віддавали перевагу більш комплаєнтним активам і менш фрикційним каналам.

На подієвому фронті у середині та наприкінці березня сталося кілька інцидентів безпеки, основними джерелами втрат залишалися вразливості кросчейн і проблеми з дозволами/приватними ключами. Зокрема, Resolv зазнав втрат на близько 80 млн доларів, а також відбулося кілька атак на менші протоколи, що знову актуалізувало питання безпеки мостів і управління ризиками критичних контрактів.

У сфері фінансування у березні було укладено близько 92 угод на суму близько 3,5 млрд доларів. Основними секторами залишалися DeFi, CeFi, інструменти/гаманці та інфраструктура, а частка M&A-угод зростала.

2. Огляд динаміки цін у цьому циклі

У цьому розділі топ-500 токенів за ринковою капіталізацією згруповано та проаналізовано їх середні зміни цін з 1 по 31 березня. З позиції рівновагового підходу по всій вибірці місячне падіння за середньогодинними цінами становило 7,71%. Мінімум ринку припав на кінець березня (29 березня), а пік — на початок місяця (4 березня), що свідчить: після початкового зростання ринок увійшов у стійкий спадний канал із суттєвим посиленням волатильності у другій половині місяця. За денними даними перераховане падіння становило -6,36%, що в цілому збігається з годинними результатами та підтверджує загальну слабкість ринкової структури.

З точки зору ринкової капіталізації ринок продемонстрував чітко стратифіковану модель «середня капіталізація сильна, слабкість на обох кінцях». Топ-100 активів знизилися в середньому на 2,43%, що відображає тиск на основні активи. Сегмент 101–200 зазнав невеликої корекції, а 201–400 зріс всупереч тенденції на +3,6% до +7,1%, ставши найяскравішим діапазоном за відносною дохідністю у цьому циклі. Сегмент 401–500 знову послабшав — середнє падіння 0,2%. Загалом активи малої та середньої капіталізації продемонстрували вищу еластичність і здатність до акумуляції капіталу в періоди волатильності ринку.

На рівні окремих токенів ця структура підтверджується: лідери зростання представлені переважно високобета токенами малої та середньої капіталізації, що свідчить про перевагу капіталу до короткострокової еластичності і наративних можливостей; водночас лідери падіння зосереджені серед раніше популярних, високоволатильних активів, які зазнали глибоких просідань. Навіть у топ-100 за ринковою капіталізацією простежується дивергенція — окремі токени з наративом ШІ та інфраструктури все ще демонстрували позитивну динаміку, тоді як раніше переповнені популярні токени проходили глибшу корекцію. Загалом цикл не був однорідним падінням, а мав риси типової «ротації ліквідності в умовах ринку з нульовою сумою».

Примітка: Розподіл ринкової капіталізації базується на даних CoinGecko. Топ-500 токенів згруповано інтервалами по 100 (наприклад, місця 1–100, 101–200 тощо). Зміни цін токенів у кожній групі розраховуються за період з 1 по 31 березня 2026 року, а середнє значення кожної групи використовується як репрезентативна дохідність для цього діапазону ринкової капіталізації.

2.1 Рейтинг лідерів зростання і падіння

2.1.1 Лідери зростання: домінують високобета-активи малої та середньої капіталізації, структурний тренд зберігається

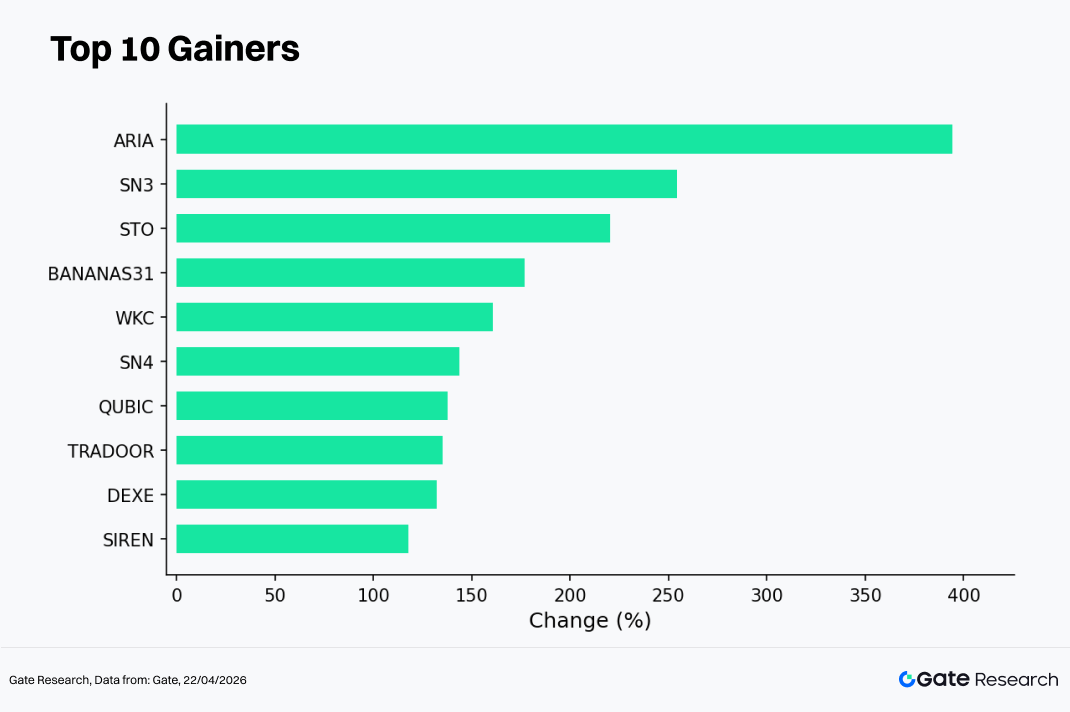

Список лідерів зростання, складений за годинними даними, показує, що у слабкому та волатильному ринковому середовищі капітал продовжував концентруватися у високоеластичних активах, підтримуючи структурний тренд «мала/середня капіталізація + наратив». Ключові токени березня: ARIA (+394,12%), SN3 (+254,30%), STO (+220,18%), BANANAS31 (+176,93%) та WKC (+160,85%) — значно випередили середньоринковий рівень і мають типові риси високобета-активів.

З точки зору драйверів, ралі в цьому циклі було зумовлене трьома ключовими чинниками:

-

Наративні та тематичні драйвери: окремі токени будували наративи навколо ШІ, ончейн-інфраструктури чи нових протоколів, що дозволяло їм легше залучати капітал за відсутності єдиної ринкової теми;

-

Ефект підсилення малої капіталізації: більшість токенів у списку мають невелику циркулюючу пропозицію, що робить їх більш схильними до стрімкого зростання під час маргінального відновлення ліквідності;

-

Короткострокова ротація капіталу: у слабкому та діапазонному середовищі для основних активів торгівельний капітал схилявся до високоволатильних токенів для отримання надприбутків.

Крім того, SN4 (+143,81%), QUBIC (+137,58%), TRADOOR (+135,26%), DEXE (+132,14%) і SIREN (+117,95%) також показали зростання понад 100%, що ще більше підкреслює структурні особливості ринку. Загалом список лідерів зростання висококонцентрований у сегменті середньої та малої капіталізації, що відповідає спостереженій динаміці по ринкових сегментах і свідчить, що ринок перебуває у фазі ротації ліквідності, де капітал шукає локальні можливості, а не запускає широке зростання.

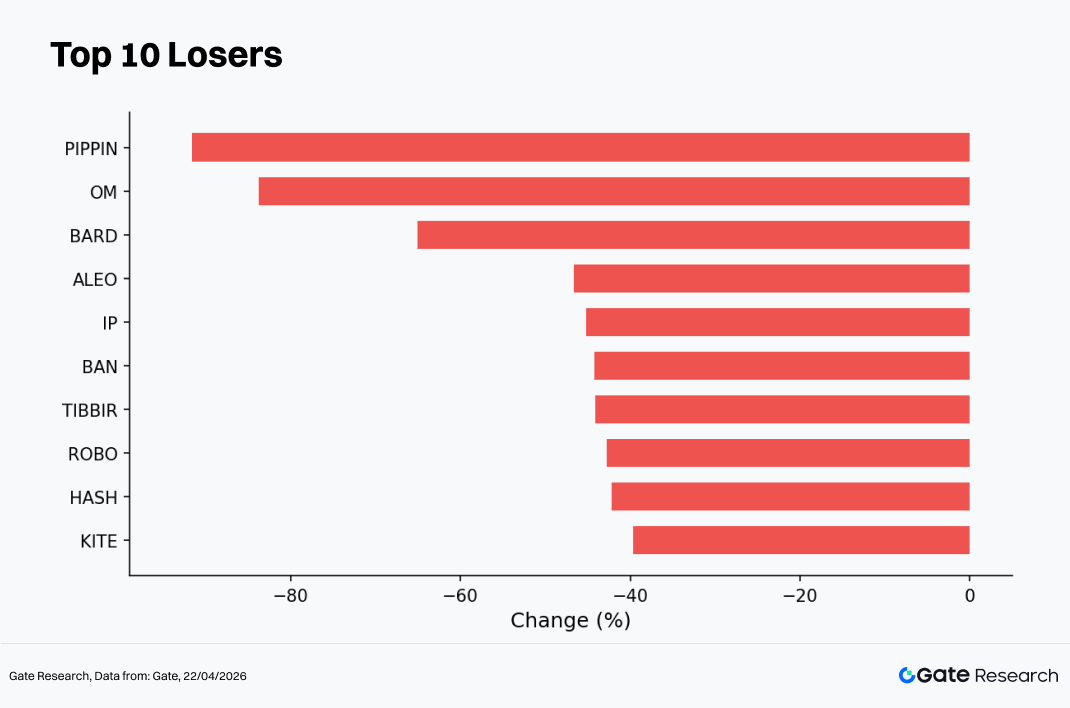

2.1.2 Лідери падіння: високоволатильні наративи відкотилися, спекулятивні настрої швидко охололи

Список лідерів падіння у березні показує, що на фоні загального спаду ринку високоволатильні наративи та раніше сильні активи зазнали концентрації просідань, що відображає модель «охолодження настроїв + корекція оцінки». Найбільше впали PIPPIN (-91,64%), OM (-83,79%), BARD (-65,11%), ALEO (-46,60%) та IP (-45,22%), деякі активи втратили понад 80%, значно перевищуючи середнє просідання ринку.

Структурно BAN (-44,24%), TIBBIR (-44,13%), ROBO (-42,76%), HASH (-42,15%) і KITE (-39,62%) також зафіксували значні втрати. Втрати були сконцентровані у високобета токенах малої та середньої капіталізації, що створює різкий контраст із лідерами зростання і відображає швидку ротацію капіталу та короткострокову торгівельну динаміку.

Драйвери цих падінь можна звести до трьох основних чинників:

-

Відкат попереднього зростання — частина токенів накопичила значні прибутки на попередніх етапах і потрапила під фіксацію прибутку на фоні ослаблення ринку;

-

Вплив скорочення ліквідності — в умовах стискання ліквідності активи малої капіталізації більш схильні до лавиноподібних розпродажів і примусових продажів;

-

Охолодження наративів і перезавантаження очікувань — наративи ШІ, мемів та інших нових тем швидко коригувалися за відсутності стійких драйверів.

Загалом лідери падіння демонструють сценарій «розвороту високобета-активів»: активи, що найсильніше зростали під час ралі, найбільше втрачали у фазі корекції. Це підтверджує, що нинішній ринок домінує короткостроковий капітал, бракує стабільних надходжень, що підсилює волатильність цін і структурну дивергенцію.

2.2 Взаємозв’язок між позицією у ренкінгу капіталізації та зміною ціни

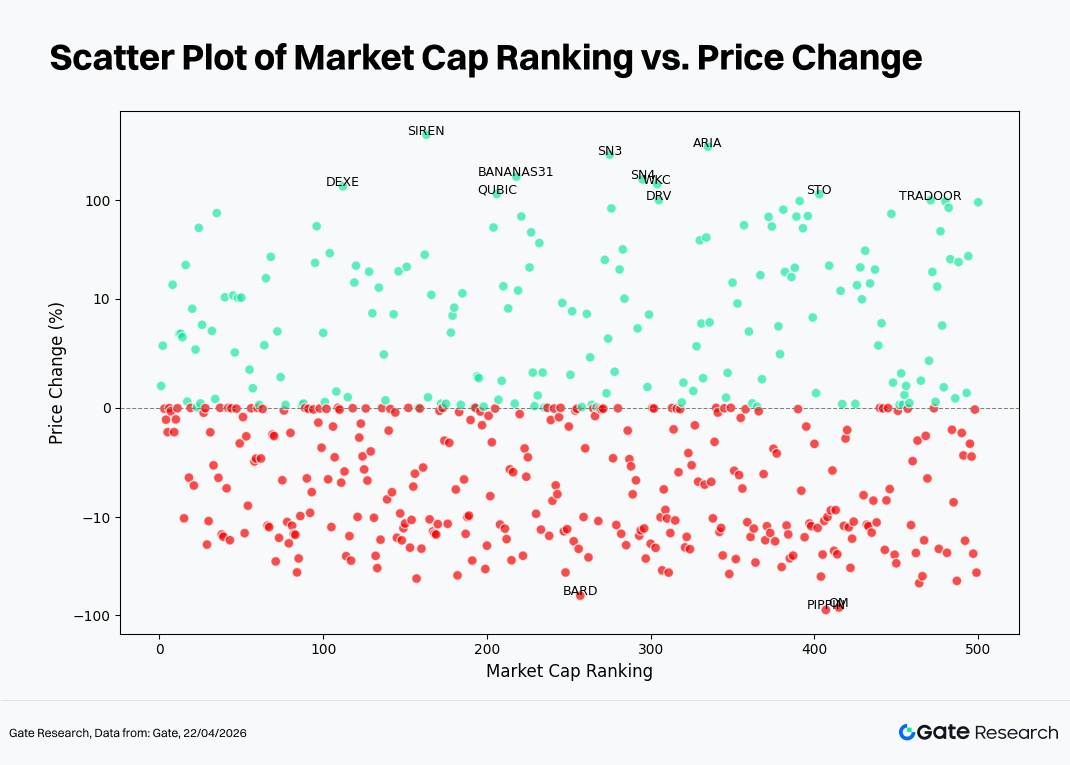

Для аналізу структурних особливостей динаміки токенів у цьому циклі побудовано діаграму розсіювання для топ-500 токенів за ринковою капіталізацією. Вісь x — позиція в ренкінгу (менше значення — більша капіталізація), вісь y — зміна ціни (%) у березні; зелені точки — зростання, червоні — падіння. Графік побудовано за денними цінами відкриття/закриття для виділення розподілу та екстремальних значень; можливі незначні розбіжності з годинними даними, використаними у таблицях лідерів.

Більшість точок зосереджена навколо осі нуля (0%), що свідчить: велика частина активів зазнала обмежених змін цін у волатильному середовищі без чіткої спрямованості. Це узгоджується із загальною динамікою місяця — середнє падіння, але відносно стиснута волатильність.

Позитивні результати (зелений) зосереджені переважно у сегменті середньої та нижчої капіталізації (приблизно позиції 150–400), з високим ступенем розсіювання. Декілька токенів показали зростання понад 100%, таких як ARIA, SN3 і BANANAS31, що підкреслює високу еластичність і волатильність активів малої/середньої капіталізації під час ротації капіталу. Великі капіталізації (топ-100) переважно коливалися біля осі нуля з обмеженим потенціалом прориву, що свідчить про обережне позиціонування основного капіталу.

У негативній зоні падіння більш сконцентровані та зміщені вниз, утворюючи щільну смугу, особливо у діапазоні -10% до -40%. Спостерігаються окремі екстремальні випадки (майже -100%), переважно серед середньої та малої капіталізації, що свідчить: токени з меншою ліквідністю більш схильні до лавиноподібних розпродажів під час корекції.

Загалом розподіл має структуру «активний середній сегмент, тиск на обох кінцях»: активи малої/середньої капіталізації є основним джерелом альфи, але мають вищу волатильність і ризик, тоді як великі капіталізації перейшли у фазу консолідації. Ринок залишається у середовищі ротації ліквідності та структурного перерозподілу, а не широкого спрямованого тренду.

2.3 Огляд динаміки топ-100 за капіталізацією

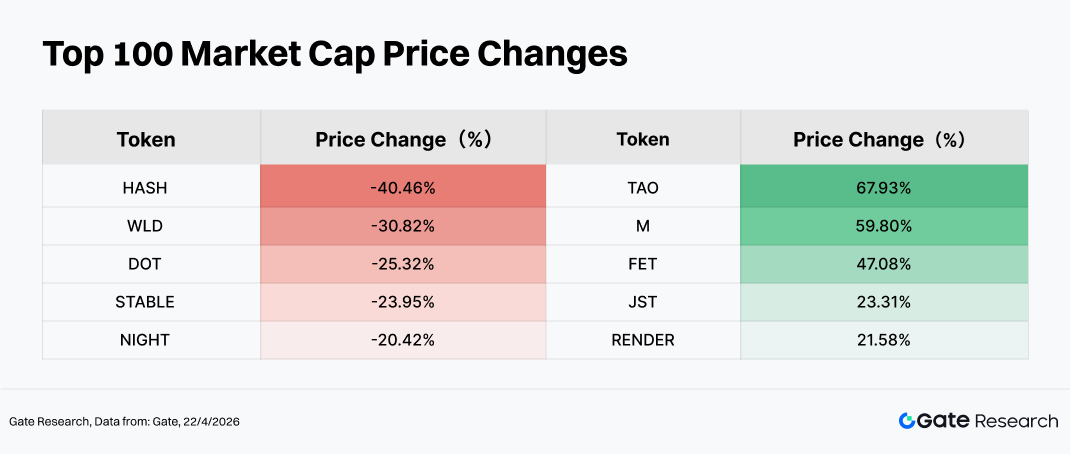

Загальна динаміка топ-100 активів за ринковою капіталізацією була слабкою, але з вираженою внутрішньою дивергенцією. Серед лідерів падіння HASH (-40,46%), WLD (-30,82%) і DOT (-25,32%) зазнали значних просідань, що відображає два основних джерела тиску: по-перше, корекція оцінки після надмірного зростання, як у сегментах ШІ та ідентифікації (наприклад, WLD), де посилилася фіксація прибутку; по-друге, ослаблення очікувань щодо розвитку екосистеми або відсутність драйверів, як у випадку DOT, що потрапив під тиск на фоні згасання кросчейн-наративу. Додатково STABLE (-23,95%) зазнав значного відкату через розблокування токенів і розподіл винагород на суму 29,97 млн доларів минулого місяця, що створило короткостроковий тиск продажу.

З іншого боку, лідери зростання — TAO (+67,93%), M (+59,80%), FET (+47,08%) і RENDER (+21,58%) — були зосереджені у наративі ШІ та обчислювальної інфраструктури, що свідчить: навіть у волатильному середовищі капітал продовжував спрямовуватися у вузьке коло секторів з високим потенціалом зростання. TAO і FET виграли завдяки стійкому посиленню наративу ШІ та оновленій ринковій увазі, а RENDER підтримав попит на децентралізовані обчислювальні ресурси. Зростання JST (+23,31%) було пов’язане з припливом капіталу у DeFi-екосистему та попитом на стратегії стабільного доходу.

Загалом за відсутності чіткої макронаративної лінії капітал надавав перевагу структурній алокації у сектори з потужною наративною підтримкою, водночас фіксуючи прибуток і виходячи з раніше переповнених позицій.

3. Аналіз розширення обсягів у цьому циклі

3.1 Аналіз зростання обсягів торгів

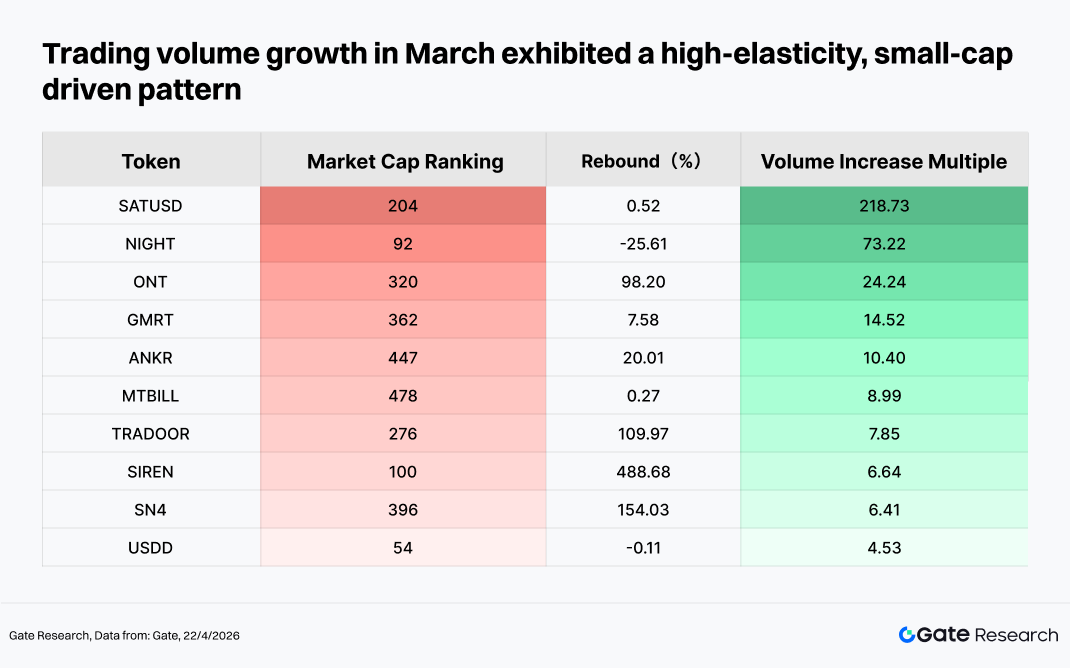

У березні динаміка зростання обсягів торгів демонструвала чітку модель, зумовлену високоеластичними активами малої капіталізації у поєднанні з подієвими потоками капіталу. Серед лідерів SIREN (+488%), SN4 (+154%) і TRADOOR (+110%) виділялися, що свідчить: капітал надавав перевагу невеликим за капіталізацією, високоволатильним активам для спекулятивної торгівлі. ONT зафіксував майже 100% відновлення поряд із суттєвим розширенням обсягу, що свідчить про відновлення під впливом наративних драйверів або ротації капіталу.

З іншого боку, NIGHT продемонстрував дивергенцію: ціна знижувалася попри різке зростання обсягу торгів, що свідчить про відтік капіталу або інтенсифікацію обороту. Також варто відзначити, що SATUSD зафіксував зростання обсягу торгів понад 200%, а ціна залишилася майже незмінною, що вказує на переважання короткострокової торгівлі над стійкими припливами капіталу. Ринковий капітал залишається сконцентрованим у коротких циклах торгівлі високобета-активами, а трендовий капітал ще не повернувся у повному обсязі.

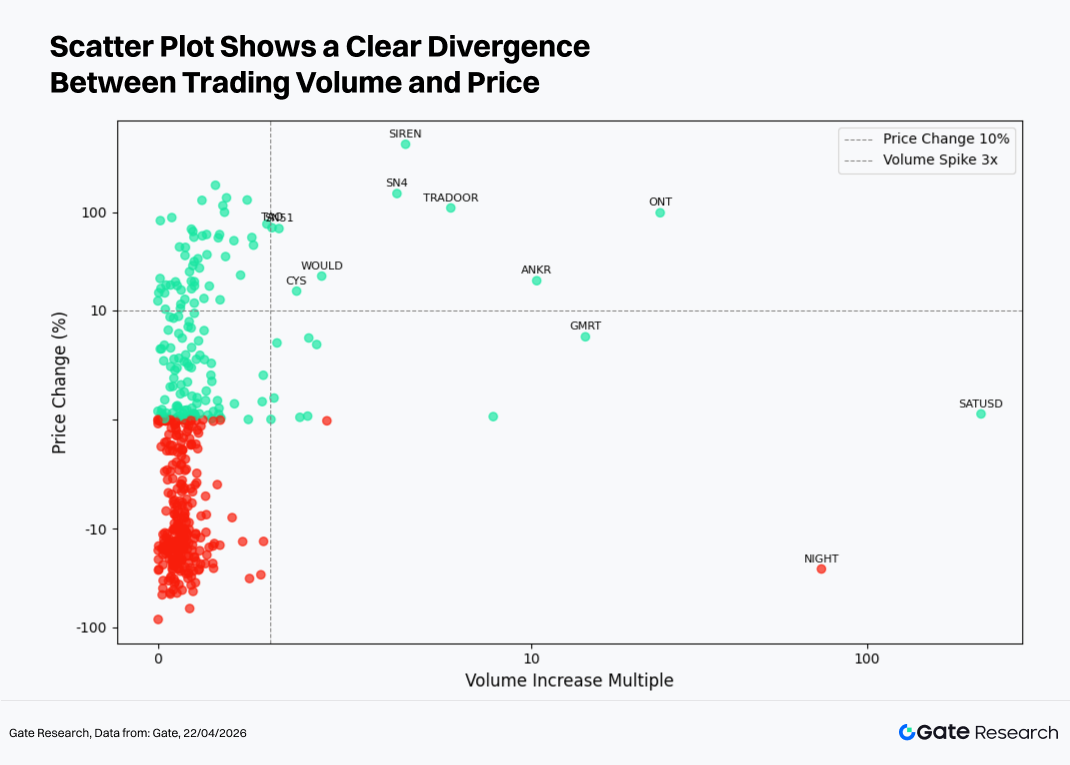

3.2 Аналіз змін обсягів торгів і динаміки цін

Виходячи з аномальної динаміки обсягів, у цьому розділі поєднано динаміку цін для побудови діаграми розсіювання «множник зростання обсягу — зміна ціни (%)». Вісь x — кратність зростання обсягу торгів за останні два тижні відносно базового періоду, вісь y — відповідна зміна ціни у відсотках. Для чіткого відображення структурного взаємозв’язку між «розширенням обсягу» та «рухом ціни» застосовано симетричну логарифмічну шкалу.

Більшість активів зосереджена у зоні «незначне зростання обсягу + малі зміни ціни», що свідчить: ринок залишається у фазі ротації ліквідності, лише обмежена кількість токенів привертає суттєву увагу капіталу. У зоні високого зростання обсягу справа SATUSD зафіксував понад 200-кратне зростання, але обмежене цінове зростання, що вказує на переважання високочастотної торгівлі або короткострокової спекуляції; ONT, SN4 і TRADOOR продемонстрували і суттєве збільшення обсягу, і зростання цін — типовий приклад руху під впливом капіталу.

Для порівняння, NIGHT зазнав різкого падіння ціни попри зростання обсягу, що свідчить про тиск продажу та відтік капіталу. У верхній частині SIREN показав надвисоке цінове зростання за відносно обмеженого розширення обсягу, що вказує на подієвий характер руху. Загалом не спостерігається широкої кореляції між обсягом і ціною, ринок перебуває у фазі структурної ротації.

3.3 Аналіз кореляції

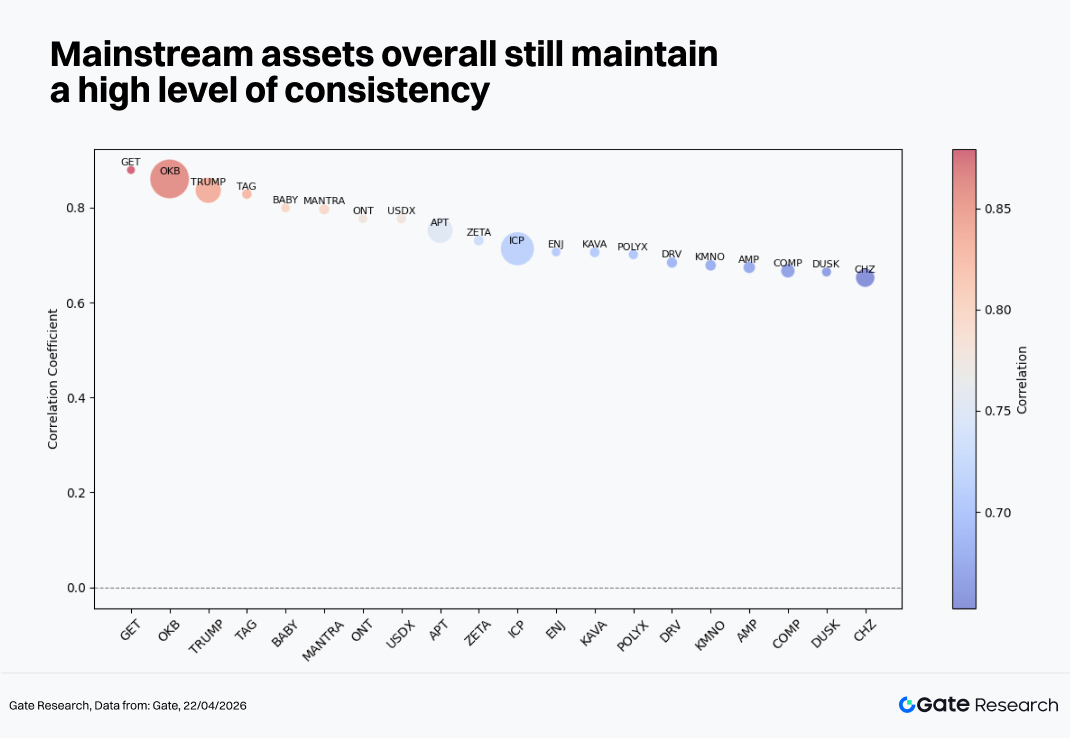

Після аналізу взаємозв’язку між обсягом торгів і динамікою цін цей розділ розглядає їх системну кореляцію зі статистичної точки зору. Для оцінки впливу активності капіталу на цінові коливання використовується показник «темп зростання обсягу торгів, поділений на ринкову капіталізацію» як проксі для відносної активності, а його кореляція із змінами цін дозволяє визначити, які токени найчутливіші до руху капіталу.

Розподіл кореляцій у березні показує, що основні активи все ще зберігають відносно високий рівень узгодженості (у межах 0,65–0,90), що свідчить: ринок залишається системно керованим, а незалежна динаміка окремих токенів обмежена. OKB, TRUMP і TAG мають кореляцію понад 0,85, їхня динаміка тісно корелює із загальним ринком, що свідчить про концентрацію алокацій капіталу навколо основних ринкових трендів. Активи середнього сегмента, такі як ICP, APT і KAVA, мають кореляцію у діапазоні 0,70–0,75, що характерно для ротаційних секторів, які загалом слідують за ринком, але мають дещо іншу еластичність. На нижньому рівні CHZ і DUSK демонструють кореляцію близько 0,65, що вказує на певну незалежність або поведінку, зумовлену наративом.

Загалом висока кореляційна структура свідчить, що ринок ще не перейшов до фази повної фрагментації, і бета залишається основним джерелом доходу.

Джерела:

-

CoinGecko, https://www.coingecko.com/

-

Gate, https://www.gate.com/trade/BTC_USDT

Gate Research — це комплексна платформа досліджень блокчейну та криптовалют, яка надає глибокий контент для читачів, зокрема технічний аналіз, інсайти ринку, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Застереження

Інвестування у криптовалютні ринки пов’язане з високим ризиком. Рекомендуємо користувачам проводити власне дослідження і повністю розуміти природу активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або втрати, що виникли внаслідок таких рішень.