Toàn cảnh mới nhất về thị trường dầu thô năm 2026

Bước sang năm 2026, thị trường năng lượng toàn cầu lại trở thành tiêu điểm khi căng thẳng địa chính trị tiếp tục leo thang. Đầu tháng 3, Hoa Kỳ và Israel tiến hành các hoạt động quân sự nhắm vào Iran, khiến xung đột khu vực bùng phát và chuỗi cung ứng dầu toàn cầu bị gián đoạn ngay lập tức. Đà mở rộng xung đột này đã đẩy giá dầu quốc tế tăng vọt chỉ trong thời gian ngắn.

Theo dữ liệu từ Gate Markets, giá dầu Brent chuẩn quốc tế từng vượt mốc 110 USD/thùng—đây là mức cao nhất trong nhiều năm—và có lúc tiến sát 117 USD/thùng ở một số phiên giao dịch. Cùng lúc đó, lo ngại về nguy cơ gián đoạn nguồn cung ngày càng gia tăng. Một số quốc gia sản xuất dầu tại Trung Đông đã cắt giảm sản lượng vì lý do an ninh, nhiều cơ sở dầu khí bị tấn công và hoạt động vận chuyển dầu trên toàn cầu cũng bị ảnh hưởng.

Chỉ trong vài ngày, giá dầu đã tăng hơn 20%, cho thấy thị trường năng lượng cực kỳ nhạy cảm với rủi ro địa chính trị. Tuy nhiên, xét về toàn bộ năm, xu hướng giá dầu vẫn chưa rõ ràng. Đợt tăng giá hiện tại chủ yếu phản ánh phần bù rủi ro, chứ không phải sự thay đổi căn bản về cung cầu dài hạn.

Xung đột Trung Đông: Nhân tố chủ chốt thúc đẩy đà tăng giá dầu

Nguyên nhân trực tiếp của đợt tăng giá dầu này là chuỗi cung ứng năng lượng bị gián đoạn do xung đột quân sự tại Trung Đông. Khu vực này từ lâu đã giữ vai trò trung tâm trong nguồn cung dầu toàn cầu—đặc biệt là eo biển Hormuz, nơi vận chuyển khoảng 20% lượng dầu toàn thế giới. Mọi gián đoạn ở tuyến này đều nhanh chóng tác động đến thị trường năng lượng quốc tế.

Những vấn đề cấp thiết hiện nay gồm:

-

Hạn chế vận chuyển qua eo biển Hormuz

-

Các vụ tấn công vào mỏ dầu hoặc nhà máy lọc dầu tại vùng Vịnh

-

Việc cắt giảm sản lượng dầu khí khu vực do ép buộc

-

Chi phí bảo hiểm tàu chở dầu và vận chuyển tăng vọt

Nhiều hãng vận tải đã tạm ngừng lưu thông tàu chở dầu qua eo biển Hormuz, gây áp lực lớn lên mạng lưới logistics dầu toàn cầu.

Lịch sử cho thấy xung đột địa chính trị luôn là động lực chính thúc đẩy giá dầu tăng mạnh trong ngắn hạn, tiêu biểu như:

-

Khủng hoảng dầu mỏ năm 1973

-

Chiến tranh Vùng Vịnh năm 1990

-

Chiến tranh Nga-Ukraine năm 2022

Môi trường thị trường năm 2026 phần nào tái hiện các đặc điểm này.

Cung cầu: Yếu tố nền tảng quyết định giá dầu trung và dài hạn

Dù địa chính trị thúc đẩy các đợt tăng giá ngắn hạn, giá dầu thô trung và dài hạn vẫn chủ yếu do cung cầu quyết định.

Ở phía cung, sản lượng dầu toàn cầu tiếp tục phục hồi:

-

Dầu đá phiến Mỹ duy trì đà tăng sản lượng

-

OPEC+ vẫn có năng lực dự phòng nhất định

-

Các quốc gia ngoài OPEC tăng sản xuất

Ở phía cầu, tăng trưởng kinh tế toàn cầu là biến số chủ chốt.

Nghiên cứu quốc tế chỉ ra rằng nếu kinh tế thế giới ổn định, nhu cầu dầu sẽ tiếp tục tăng trong năm 2026, dù tốc độ chậm hơn thập kỷ trước.

Ngoài ra, quá trình chuyển dịch năng lượng cùng sự phát triển của nguồn năng lượng tái tạo đang dần làm giảm tiềm năng tăng trưởng nhu cầu dầu dài hạn.

Về mặt cấu trúc, đợt tăng giá hiện tại chủ yếu là biến động ngắn hạn do rủi ro địa chính trị.

Dự báo đồng thuận của các tổ chức về giá dầu năm 2026

Trước khi xung đột leo thang, phần lớn các tổ chức đều có quan điểm thận trọng với triển vọng giá dầu năm 2026.

Theo các khảo sát trong ngành, giới phân tích kỳ vọng:

Một số ngân hàng đầu tư còn cho rằng, nếu nguồn cung toàn cầu tiếp tục gia tăng, giá dầu có thể duy trì ở mức vừa phải suốt năm 2026.

Ví dụ, một số dự báo đưa giá dầu Brent trung bình cả năm gần 60 USD/thùng.

Điều này hàm ý giá dầu vượt 100 USD hiện nay nhiều khả năng chỉ là đợt tăng ngắn hạn do các sự kiện bất thường.

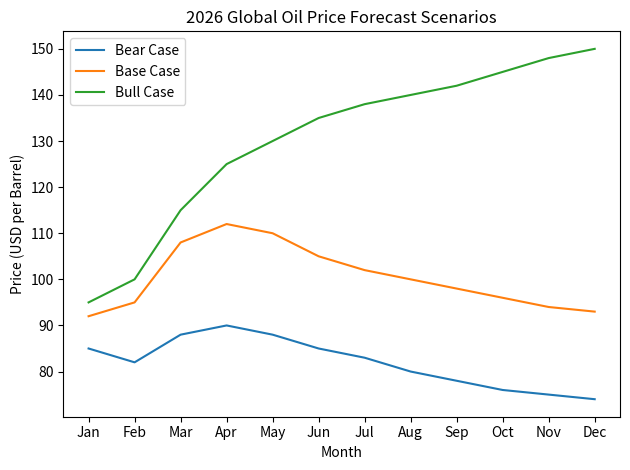

Ba kịch bản: Đường giá dầu 70, 120 và 150 USD

Tổng hợp điều kiện thị trường hiện tại, có ba kịch bản giá dầu tiềm năng.

Kịch bản 1: Xung đột hạ nhiệt (70–90 USD)

Nếu căng thẳng Trung Đông giảm trong vài tháng tới:

Giá dầu có thể trở lại vùng 70–90 USD/thùng. Đây là kịch bản trung lập được nhiều tổ chức lựa chọn.

Kịch bản 2: Xung đột kéo dài (100–120 USD)

Nếu xung đột tiếp diễn nhưng không leo thang:

Giá dầu có thể giữ trong vùng 100–120 USD/thùng trong thời gian dài. Trong trường hợp này, áp lực lạm phát toàn cầu sẽ gia tăng đáng kể.

Kịch bản 3: Khủng hoảng nguồn cung (Trên 150 USD)

Nếu xảy ra tình huống cực đoan như:

-

Eo biển Hormuz đóng cửa kéo dài

-

Sản xuất tại nhiều quốc gia cung ứng bị gián đoạn

-

Khoảng cách nguồn cung toàn cầu mở rộng

Giá dầu có thể vượt 150 USD/thùng, thậm chí tiến sát 200 USD/thùng trong trường hợp cực đoan. Tuy nhiên, khả năng xảy ra kịch bản này là khá thấp.

Tác động của đà tăng giá dầu lên kinh tế toàn cầu & thị trường tài chính

Giá dầu tăng không chỉ ảnh hưởng đến ngành năng lượng mà còn tác động sâu rộng đến nền kinh tế toàn cầu.

-

Áp lực lạm phát: Chi phí năng lượng cao đẩy giá vận chuyển và sản xuất tăng, cuối cùng ảnh hưởng đến giá tiêu dùng.

-

Rủi ro tăng trưởng kinh tế: Giá dầu cao có thể làm giảm tiêu dùng và hoạt động công nghiệp.

Thị trường tài chính cũng phản ứng như sau:

-

Biến động mạnh trên thị trường chứng khoán

-

Cổ phiếu ngành năng lượng tăng giá

-

Cổ phiếu ngành hàng không và vận tải chịu áp lực giảm

Gần đây, các xu hướng này đã xuất hiện rõ, với việc hợp đồng tương lai chứng khoán Mỹ và thị trường châu Á giảm mạnh sau đợt tăng giá dầu.

Khuyến nghị đầu tư & quản trị rủi ro thị trường

Dù giá dầu vừa tăng mạnh, nhà đầu tư cần giữ quan điểm hợp lý và thận trọng.

-

Biến động địa chính trị khó lường—xung đột có thể leo thang hoặc hạ nhiệt bất ngờ.

-

Giá dầu cao thường kích thích nguồn cung tăng thêm. Khi giá tăng, các nhà sản xuất dầu đá phiến và thành viên OPEC thường đẩy mạnh khai thác, hạn chế đà tăng giá tiếp diễn.

-

Giá cao cũng có thể làm giảm nhu cầu; nếu chi phí năng lượng quá lớn, kinh tế toàn cầu có thể chững lại, kéo theo tiêu thụ dầu giảm.

Do đó, biến động ngắn hạn chưa chắc phản ánh xu hướng dài hạn. Nhà đầu tư cần chú ý:

-

Các cú sốc địa chính trị bất ngờ

-

Rủi ro suy thoái kinh tế toàn cầu

-

Sự thay đổi chính sách năng lượng

-

Biến động giá do dòng vốn đầu cơ

Kết luận

Thị trường dầu thô năm 2026 đang ở giai đoạn cực kỳ bất định. Ngắn hạn, căng thẳng Trung Đông đã làm tăng phần bù rủi ro, đẩy giá vượt 100 USD/thùng. Nhưng trong cả năm, yếu tố cung cầu có thể đưa giá dầu trở lại mức ổn định.

Xu hướng giá dầu sắp tới sẽ phụ thuộc vào ba yếu tố cốt lõi: diễn biến địa chính trị, chu kỳ kinh tế toàn cầu và tốc độ phục hồi nguồn cung. Cho đến khi các biến số này rõ ràng, thị trường dầu thô sẽ tiếp tục dao động mạnh.