Chiến tranh chỉ phơi bày sự thật—Bốn “quy tắc” để nắm bắt cơ hội, đặc biệt là quy tắc thứ tư

Cuộc chiến ở Trung Đông vẫn tiếp diễn, chưa ai dám chắc khi nào lệnh ngừng bắn sẽ xuất hiện. Tuy nhiên, thị trường đã đưa ra câu trả lời—không phải cho bản thân cuộc chiến, mà cho câu hỏi: tài sản nào thực sự là “bảo hiểm”?

Trong đợt leo thang căng thẳng địa chính trị vừa qua, vàng tăng giá nhờ nhu cầu trú ẩn, trong khi Bitcoin giảm xuống dưới 64.000 USD do tâm lý né tránh rủi ro rồi phục hồi quanh 66.400 USD. Đây không phải “biến động thông thường”—mà là một phán quyết lạnh lùng, rõ ràng:

Trong những thời khắc căng thẳng nhất, vàng đóng vai trò “bảo hiểm”; Bitcoin vẫn là “tài sản rủi ro biến động mạnh”.

Nếu chỉ coi đây là “câu chuyện vàng số sụp đổ”, bạn sẽ bỏ lỡ cơ hội thực sự mà bài viết này muốn chia sẻ.

Hiện tại, thị trường không còn tranh luận việc “Bitcoin có xứng đáng là vàng”. Thị trường đang định giá Bitcoin dựa trên ngân sách rủi ro: vì nó giống tài sản rủi ro hơn nên bị chiết khấu. Bằng chứng rõ ràng nhất không phải là sop tâm lý diễn đàn, mà là dấu chân của dòng vốn tuân thủ quy định: MarketWatch đưa tin từ đầu 2026, các quỹ ETF Bitcoin giao ngay tại Mỹ đã ghi nhận dòng tiền rút ròng khoảng 2,6 tỷ USD, trái ngược hoàn toàn với dòng tiền vào ròng cùng kỳ năm 2025.

Trong khi đó, Hội đồng Vàng Thế giới (WGC) cũng ghi nhận: các quỹ ETF vàng tiếp tục thu hút dòng vốn vào năm 2026, đưa tổng tài sản quản lý và lượng nắm giữ vàng ETF toàn cầu lên mức cao nhất lịch sử. (World Gold Council)

Cùng direct bản đồ thế giới, cùng nỗi lo vĩ mô, cùng dòng vốn toàn cầu:

Vàng là nơi trú ẩn an toàn, Bitcoin là “phơi nhiễm biến động mạnh hơn”.

Nhưng đây không phải là kết luận—mà là điểm xuất phát.

Thông điệp cốt lõi ở đây là: Bitcoin chưa phải vàng—nhưng đó không phải tin xấu. Đó là một “chiết khấu trưởng thành” có thể định giá, theo dõi và tận dụng.

Nói cách khác: bạn không đặt cược vào khẩu hiệu, mà vào quá trình. Khi Bitcoin dần vượt qua ngưỡng trở thành tài sản dự trữ, thị trường sẽ dần thu hẹp chiết khấu này. Sự hội tụ của chiết khấu đó chính là nguồn cơ hội dài hạn.

Điều quan trọng: chiết khấu đó đến từ đâu? Bitcoin cần vượt qua những ngưỡng nào để khi hồi chuông chiến tranh vang lên lần tới, nó hành xử giống vàng hơn, ít giống tài sản rủi ro hơn?

Và nếu bạn không phải tổ chức, không muốn đánh bạc, bạn nên dùng quy tắc nào để đứng về phía “hội tụ chiết khấu”?

Tiếp theo, tôi sẽ phân tích bằng dữ liệu: trước hết giải thích vì sao vàng đóng vai trò bảo hiểm trong các cú sốc thời chiến (quy mô, cấu trúc nhu cầu, hạ tầng tài chính), sau đó đo lường Bitcoin bằng chính thước đo đó. Bạn sẽ thấy vấn đề không phải “thiếu khan hiếm”, mà là thiếu cơ chế biến khan hiếm thành “bảo hiểm trong hệ thống”. Chính cơ chế thiếu hụt này là nguồn gốc của chiết khấu.

1. Vì Sao Vàng Là Tài Sản Trú Ẩn Tốt Nhất Hiện Nay?

Nhiều tranh luận về vàng tập trung vào tính “cổ xưa”, “đồng thuận”, “khan hiếm”. Những điểm đó không sai, nhưng không giải thích được sức mạnh thực sự của vàng trong hệ thống tài chính.

Sức mạnh thực sự của vàng đến từ ba yếu tố:

- Đủ lớn để hấp thụ dòng vốn trú ẩn toàn cầu;

- Cấu trúc nhu cầu ổn định, nên dù nhu cầu tài chính suy giảm cũng không sụp đổ;

- Hạ tầng đủ sâu để thanh toán, thế chấp, tài trợ, tạo lập thị trường trong hệ thống tổ chức.

Đây không phải là tính từ—mà là con số.

1.1 Lớp Thứ Nhất: Vàng “Đủ Lớn”

Hội đồng Vàng Thế giới (WGC) ước tính đến cuối 2025, lượng vàng trên mặt đất toàn cầu đạt khoảng 219.891 tấn. (World Gold Council)

Đây là explicit tồn kho tích lũy nhân loại xây dựng, đồng nghĩa với dung lượng thị trường.

Khi rủi ro bất ngờ leo thang (chiến tranh, đe dọa năng lượng, kỳ vọng lạm phát tăng), dòng vốn toàn cầu chuyển sang “tái cân bằng trú ẩn”. Nếu dung lượng thị trường quá nhỏ, dòng tiền vào đẩy giá lên nhanh, dòng ra làm giá lao dốc. Giá càng biến động mạnh, tài sản càng giống “lò xo”—và càng khó là “bảo hiểm”.

Tồn kho vàng khiến nó như hồ chứa khổng lồ: mực nước lên xuống, nhưng mưa lớn không làm vỡ bờ.

Đó là lý do khi chiến tranh, vàng luôn là lựa chọn đầu tiên—không phải vì nó không biến động, mà vì không cần biến động cực đoan để đảm bảo giao dịch và làm lối thoát. (Reuters)

1.2 Lớp Thứ Hai: Vàng “Đủ Ổn Định”

Dữ liệu về “ what cấu trúc tồn kho trên mặt đất” của WGC cho thấy rõ sự ổn định: (World Gold Council)

- Trang sức: khoảng 97.645 tấn (44%)

- Thỏi, tiền xu (gồm ETF vàng): khoảng 50.978 tấn (23%)

- Ngân hàng trung ương: khoảng 38.666 tấn (18%)

- Khác: khoảng 32.602 tấn (15%)

Đây là “kiềng ba chân” của vàng:

Chân một: Trang sức và tiêu dùng văn hóa (cầu chậm)

Không chạy theo sóng tăng/giảm, phản ứng chậm, nền tảng rộng. Khi nhu cầu tài chính suy yếu, đây là “nền móng không bằng 0”. (World Gold Council)

Chân hai: Nhu cầu đầu tư (cầu nhanh)

Khi chiến tranh, nợ, tiền tệ hoặc lãi suất dịch chuyển, nhu cầu đầu tư lập tức đưa vàng thành tâm điểm. Báo cáo “Gold Demand Trends” của WGC chỉ ra năm 2025, tổng nhu cầu vàng (gồm OTC) lần đầu vượt 5.000 tấn, cho thấy động lực chính là đầu tư. (World Gold Council)

Chân ba: Khu vực chính thức (cầu cứng)

Nắm giữ của ngân hàng trung ương làm cho vị thế “tài sản dự trữ” của vàng không chỉ là khẩu hiệu—mà là phân bổ dài hạn. Báo cáo của WGC cho thấy mua ròng của NHTW khoảng 863,3 tấn năm 2025, thấp hơn mức trên 1.000 tấn các năm trước nhưng vẫn được coi là “bền bỉ”. (World Gold Council)

Financial Times cũng dẫn số liệu này: mua vào của NHTW chậm lại nhưng nhu cầu đầu tư tăng vọt, giữ tổng nhu cầu ở mức cao. (Financial Times)

Tác động tổng hợp của kiềng ba chân:

Nhu cầu vàng không chỉ là “một nhánh đầu cơ tài chính”.

Khi chiến tranh làm giảm khẩu vị rủi ro, lực mua vàng có cấu trúc, quán tính tổ chức và người nắm giữ dài hạn.

1.3 Lớp Thứ Ba: Vàng “Đủ Sâu”

Trong thời chiến, giá trị nhất không phải là lợi suất—mà là sự chắc chắn:

Bạn cần biết mình có thể mua vào, bán ra, thanh toán, và hệ thống thanh toán sẽ không bị đóng băng.

Dữ liệu từ Hiệp hội Thị trường Kim loại quý London (LBMA) cho thấy “độ sâu thị trường” của vàng:

- Báo cáo giao dịch của LBMA: đến 20/2/2026, bình quân động 12 tuần doanh số danh nghĩa hàng tuần trên thị trường vàng London đạt khoảng 1,02 nghìn tỷ USD. (LBMA)

- Dữ liệu thanh toán bù trừ LBMA: thị trường London thanh toán trên 20 triệu ounce vàng mỗi ngày. (LBMA)

Nói đơn giản:

Vàng không chỉ là “đường cong mua-bán”—mà là chuỗi công cụ lưu thông trong thế giới tổ chức:

Nhà tạo lập thị trường cung cấp báo giá liên tục, tổ chức bù trừ đảm bảo giao hàng và chuyển khoản, hệ thống lưu ký và tài khoản phục vụ tái phân bổ quy mô lớn. Khi chiến tranh bất ngờ nâng rủi ro, hệ thống này là lợi thế khổng lồ:

Dòng vốn biết có thể vào và ra. (LBMA)

1.4 Tổng Kết: “Tính Vàng” của Vàng là Năng Lực Hệ Thống Được Kiểm Chứng Qua Chiến Tranh

Khi chiến tranh đẩy thị trường vào chế độ né tránh rủi ro, vàng được mua không phải vì không thể giảm giá, mà vì có ba năng lực hệ thống:

- Dung lượng: đủ lớn để hấp thụ dòng vốn trú ẩn; (World Gold Council)

- Cấu trúc: cầu đa chân—đầu tư (nhanh), trang sức (chậm), ngân hàng trung ương (cứng); (World Gold Council)

- Hạ tầng: mạng lưới giao dịch và thanh toán sâu, đảm bảo chắc chắn ra vào khi căng thẳng. (LBMA)

Điểm chuyển đổi then chốt tự nhiên xuất hiện:

Để Bitcoin trở thành vàng, không phải là hô khẩu hiệu lớn hơn—mà là dần phát triển những năng lực hệ thống này.

Hãy đo lường Bitcoin bằng chính ba tiêu chuẩn đó.

2. Vì Sao Bitcoin Chưa Phải Là Vàng?

Chiến tranh là “bài kiểm tra áp lực”. Nó không cho thời gian diễn thuyết; nó ném tài sản vào môi trường cực đoan để xem chúng hành xử ra sao: bảo hiểm hay phơi nhiễm rủi ro. (Reuters)

Sau leo thang Trung Đông năm 2026, vàng và Bitcoin hành xử rất khác nhau:

Vàng là vàng vì đã đạt vị thế “tài sản dự trữ” trong hệ thống tài chính; Bitcoin vẫn đang trên con đường đó.

Con đường này có bốn ngưỡng, mỗi ngưỡng đều có thể đo lường, mỗi ngưỡng tương ứng với một “chiết khấu trưởng thành”—cơ hội nằm ở sự hội tụ các chiết khấu này.

2.1 Ngưỡng Một: Dung Lượng và Độ Sâu Thị Trường

Đầu tiên là “độ sâu” của vàng. Không cần nhìn đồ thị giá—chỉ cần nhìn “hệ thống giao thông”.

LBMA báo cáo đến 20/2/2026, bình quân động 12 tuần doanh số danh nghĩa hàng tuần trên thị trường vàng London đạt khoảng 1,02 nghìn tỷ USD. (LBMA)

Điều này có nghĩa vàng là tài sản “có thể gọi liên tục” trong thế giới tổ chức: tạo lập thị trường, thanh toán, phân bổ, phòng hộ—tất cả dựa trên mạng lưới giao dịch và đối tác sâu rộng. (LBMA)

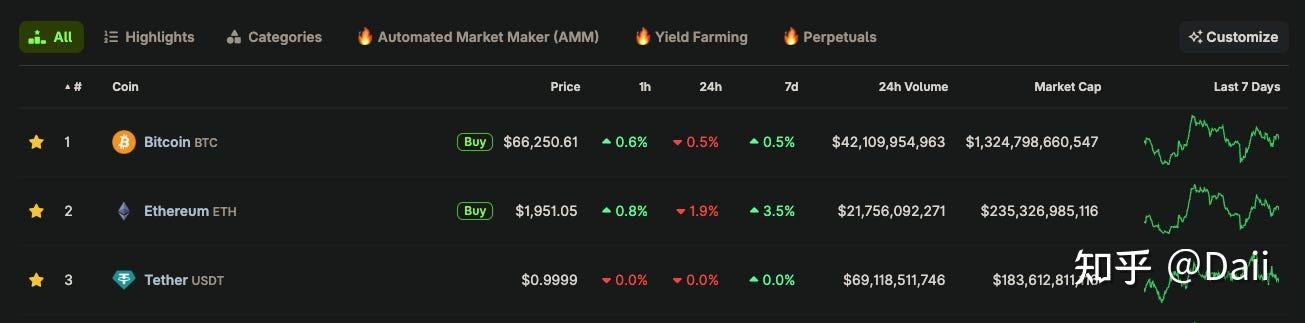

Độ sâu của Bitcoin thì sao? CoinGecko cho thấy vốn hóa thị trường của Bitcoin khoảng 1,32 nghìn tỷ USD, khối lượng giao dịch 24 giờ khoảng 42,109 tỷ USD. (CoinGecko)

Chênh lệch quy mô rất rõ: bể giao dịch tổ chức cốt lõi của vàng có doanh số hàng tuần hàng nghìn tỷ USD, trong khi khối lượng 24 giờ toàn cầu của Bitcoin chỉ vài chục tỷ USD. (LBMA)

Dù tiêu chí đo lường khác nhau (OTC vs tổng hợp sàn, tuần vs ngày), nhưng chênh lệch quy mô là rõ ràng:

Khi hoảng loạn, tài sản trú ẩn thực sự phải hấp thụ dòng tiền lớn vào mà không méo mó giá, cho phép dòng tiền lớn rút ra mà không gây hoảng loạn. Điều này đòi hỏi cả dung lượng lẫn độ sâu.

Vì vậy, khi rủi ro tăng vọt, vàng là “cao tốc”, Bitcoin là “đường đông đang xây, dễ tắc nghẽn và xóc nảy”. (LBMA)

2.2 Ngưỡng Hai: Hiệu Suất Trong “Cửa Sổ Khủng Hoảng”

Thử thách lớn nhất với “hành xử như vàng” là: bạn mang lại gì khi thị trường cổ phiếu lao dốc?

MSCI (Morgan Stanley Capital International) trong báo cáo năm 2021 “Bitcoin: Good as Gold?” kiểm nghiệm trực tiếp: khi cổ phiếu giảm mạnh (lợi nhuận tháng < -3%), Bitcoin giảm ở 8/12 tháng như vậy—thường mạnh hơn cổ phiếu—trong khi vàng tăng 8 lần. (msci.com)

Tóm lại: tương quan thấp không đồng nghĩa trú ẩn an toàn. Điều quan trọng là bạn có thực sự phòng ngừa khi cần nhất không. (msci.com)

Nghiên cứu năm 2025 của MSCI “Balancing Risk and Return: Gold and Digital Assets in a 60/40 Portfolio” chỉ ra:

Khi thị trường căng thẳng, vàng thường giảm đà sụt giảm; tài sản số (theo chỉ số của họ) thường giảm mạnh hơn cổ phiếu; tài sản số là “tài sản phục hồi”, đóng góp lợi nhuận vượt trội khi biến động lắng dịu và tâm lý cải thiện. (msci.com)

Phân tích cửa sổ khủng hoảng (khủng hoảng tài chính 2008, đại dịch 2020, bước ngoặt Fed 2022, cú sốc thuế 2025): vàng là bộ đệm, tài sản số khuếch đại căng thẳng. (msci.com)

Từ [MSCI] đến thực tế thời chiến hôm nay, sẽ hiểu phản ứng “bản năng” của thị trường:

Khi rủi ro tăng, vàng được mua làm bảo hiểm; Bitcoin bị (bán) trước, rồi mới tìm được lực hỗ trợ. (Reuters)

Đây cũng là “tín hiệu cơ hội” quan trọng:

Để Bitcoin hành xử giống vàng hơn, nó phải trở nên “ít tệ hơn” trong khủng hoảng.

Chỉ khi hành vi trong khủng hoảng thay đổi, thị trường mới giảm “chiết khấu tài sản rủi ro”.

2.3 Ngưỡng Ba: Neo Nhu Cầu Tổ Chức

Vì newly vàng ổn định hơn khi hoảng loạn? Vì nó có neo nhu cầu khó sao chép: khu vực chính thức.

Báo cáo “Gold Demand Trends: Full Year 2025” của Hội đồng Vàng Thế giới ghi nhận mua ròng vàng của NHTW đạt 863,3 tấn năm 2025, dù thấp hơn ba năm trước đó (>1.000 tấn), nhưng vẫn ở mức cao lịch sử. (World Gold Council)

Điều này đồng nghĩa vị thế “tài sản dự trữ” của vàng không chỉ là phong trào đại chúng—mà là cấu phần lâu dài trên bảng cân đối quốc gia. (World Gold Council)

Vàng cũng có kênh bán lẻ quy mô lớn, được quản lý bài bản: ETF. Báo cáo thị trường Mỹ của WGC chỉ rõ:

Năm 2025, nhu cầu vàng tại Mỹ tăng 140% so với năm trước, đạt 679 tấn, gần như hoàn toàn nhờ ETF; ETF vàng Mỹ hút 437 tấn, nâng tổng lượng nắm giữ lên – 2.019 tấn và tài sản quản lý khoảng 280 tỷ USD. (World Gold Council)

Bitcoin cũng có sự thay đổi lớn: xuất hiện các kênh được quản lý (ETF giao ngay). Bitbo’s ETF Tracker cho thấy đến 27/2/2026, ETF Bitcoin giao ngay tại Mỹ nắm giữ 1.272.069 BTC—khoảng 6,057% tổng cung 21 triệu, trị giá khoảng 84,75 tỷ USD. (bitbo.io)

Điều này cho thấy: “giá thầu tổ chức” của Bitcoin đang hình thành—không còn chỉ giới hạn ở các sàn tiền điện tử. (bitbo.io)

Nhưng chênh lệch vẫn rõ ràng:

Neo tổ chức của vàng gồm cả NHTW và ETF trưởng thành; Bitcoin chủ yếu dựa vào ETF như cổng vào tổ chức, và neo chính thức còn xa mới hình thành cấu trúc nắm giữ công khai, bền vững tương tự. (World Gold Council)

Vì duration, trong, thời chiến, vàng là “bảo hiểm được chấp nhận toàn cầu”, Bitcoin là “tài sản biến động mạnh được một số tổ chức chấp nhận”. Bởi vì:

Nếu điểm neo chưa đủ nặng, con tàu dễ bị sóng đánh dạt hơn. (Reuters)

2.4 Ngưỡng Bốn: Hệ Thống Ngân Hàng và Quy Định An Toàn

Ngưỡng cuối cùng là khó nhất và thường bị “câu chuyện vàng số” bỏ qua: hệ thống ngân hàng có thể dùng Bitcoin như vàng?

Ủy ban Basel về Giám sát Ngân hàng (BCBS), trong tiêu chuẩn cuối cùng về “Xử lý thận trọng đối với phơi nhiễm tài sản số của ngân hàng”, phân nhóm phơi nhiễm tài sản số và đặt giới hạn nghiêm ngặt cho nhóm 2 rủi ro cao: ngưỡng đặt ở mức 1% và 2% vốn cấp 1, ngăn ngân hàng đưa rủi ro hệ thống vào qua tài sản biến động mạnh. (bis.org)

Một số tài sản số rủi ro cao, theo BCBS, nằm ở nhóm 2b với hệ số rủi ro 1.250%/tương đương khấu trừ vốn 100%. (Ashurst)

Cụ thể:

Vàng là tài sản “có thể thế chấp, tài trợ, giao dịch, thanh toán” phổ quát trong hệ thống ngân hàng;

Bitcoin vẫn nằm ở vùng “chi phí vốn cao, phơi nhiễm hạn chế, bị kiểm soát thận trọng nghiêm ngặt”.

Điều này ảnh hưởng trực tiếp: khi/hoảng loạn, tài sản nào ngân hàng có thể nhanh chóng huy động làm tài sản thế chấp để lấy thanh cho [khoản]?

Vàng có thể; Bitcoin chưa thể làm điều đó ở quy mô lớn. (bis.org)

Vì vậy, hiện tượng thời chiến không bất ngờ: vàng là “bảo hiểm hệ thống”, Bitcoin là “tài sản biến động mạnh ở rìa hệ thống”. (Reuters)

2.5 Tổng Kết

Bây giờ, bạn đã hiểu vì sao “Bitcoin chưa phải là vàng”—nó chưa vượt qua bốn ngưỡng:

- Dung lượng và độ sâu: bể giao dịch tổ chức của vàng sâu hơn. (LBMA)

- Hiệu suất trong un khủng hoảng: vàng là bộ đệm; tài sản số là tài sản giai đoạn phục hồi. (msci.com)

- Neo nhu cầu tổ chức: vàng có NHTW và ETF trưởng thành; Bitcoin chủ yếu vào tổ chức qua ETF, điểm neo còn đang củng cố. (World Gold Council)

- Tiếp cận hệ thống ngân hàng: vàng là tài sản thế chấp phổ quát; Bitcoin vẫn chịu chi phí vốn cao và giới hạn phơi nhiễm. (bis.org)

Cơ hội của bạn nằm trên pipeline “hội tụ” của bốn chiết khấu này:

Khi kênh ETF mở rộng, độ sâu thị trường dày lên, biến động giảm, khả năng sử dụng về mặt quy định và ngân hàng được cải thiện, và—quan trọng nhất—hành vi khi căng thẳng trở thành “bộ giảm chấn”, Bitcoin sẽ chuyển từ bust “định giá chiết khấu tài sản rủi ro” sang “định giá tài sản dự trữ”. (msci.com)

3. Vì Sao “Bitcoin Chưa Phải Là Vàng” Là Cơ Hội?

Thời chiến là spotlight: nó không quan tâm bạn tự xưng là gì, chỉ quan tâm bạn bị đối xử thế nào khi hoảng loạn.

Sau leo thang ở Trung Đông, vàng tăng mạnh (giao ngay có lúc chạm 5.368 USD/oz), Bitcoin giảm rồi ổn định quanh 66.000 USD.

Nhiều người thất vọng: “Thấy chưa, Bitcoin đâu phải vàng.”

Nhưng tôi muốn nói: thất vọng chưa đủ—hãy nhìn ra cơ hội:

Bitcoin chưa phải là vàng, nghĩa là vẫn chịu “thuế trưởng thành”.

Mặt trái của loại thuế đó là “chiết khấu trưởng thành”. Quá trình hội tụ chiết khấu đó chính là cơ hội.

Nghe triết lý, nhưng thật ra là chain logic định giá cơ bản nhất trong tài chính:

Bất định càng lớn, chiết khấu càng sâu; khi bất định giảm, chiết khấu hội tụ.

“Bất định” của Bitcoin không phải chuyện siêu hình—mà chủ yếu nằm ở ba lĩnh vực có thể đo lường:

- Biến động giá;

- Hạ tầng;

- Sự chấp nhận của tổ chức.

3.1 Cơ Hội Một: Chiết Khấu Biến Động Giá Đang Bị Bào Mòn Theo Thời Gian

Nếu vàng là bảo hiểm, đặc điểm then chốt là “giảm sốc”.

Điểm yếu lớn nhất của Bitcoin hiện nay là nó thường đóng vai “bộ khuếch đại”.

Nhưng điểm yếu không phải là khuyết điểm vĩnh viễn. Đó có thể chỉ là nguồn chiết khấu tạm thời.

Điều bạn cần không phải là “niềm tin nó sẽ ổn định”, mà là bằng chứng “nó đang dần ổn định”. Hai loại bằng chứng quan trọng:

Đầu tiên: bằng chứng xu hướng dài hạn.

Nghiên cứu của Fidelity Digital Assets cho thấy biến động của Bitcoin có xu hướng giảm dần kể từ khi ra đời, ghi nhận các at milestone như “biến động hàng năm thấp kỷ lục” và “biến động hàng tuần duy trì dưới 75% trong một năm”, cho rằng biến động sẽ tiếp tục giảm khi thị trường trưởng thành. (fidelitydigitalassets.com)

State Street Global Advisors (SSGA) trong nghiên cứu tháng 2/2026 cũng rút ra kết luận tương tự: sau những cú sốc mạnh ban đầu, biến động của Bitcoin giảm mạnh và tiếp tục xu hướng giảm. (ssga.com)

Thứ hai: bằng chứng trạng thái hiện tại.

Chỉ báo biến động thực tế 1 năm của Glassnode ở mức khoảng 44,16% tính đến 22 int 2/2026. (fidelitydigitalassets.com)

Bitcoin vẫn bị coi là rủi ro chính vì chưa đạt chuẩn bảo hiểm về biến động. Khi biến động giảm sâu hơn, tỷ trọng phân bổ của nó trong mô hình rủi ro tổ chức sẽ tăng, và chiết khấu trưởng thành sẽ hội tụ.

Đó là cơ hội đầu tiên: biến động giảm, một phần chiết khấu được thu hẹp.

3.2 Cơ Hội Hai: Chiết Khấu Hạ Tầng Đang Thu Hẹp

Vàng hành xử như vàng không chỉ vì quy mô, mà còn vì tổ chức có thể sử dụng lặp đi lặp lại: tạo lập thị trường, thanh toán, thế chấp, tài trợ—các “con đường” đã xây.

Bitcoin muốn thành “vàng” cần làm rủi ro có thể quản lý. Công cụ trực tiếp nhất là phái sinh và hạ tầng phòng hộ.

Trang sản phẩm Bitcoin của CME nhấn mạnh: hợp đồng tương lai dựa trên chỉ số tham chiếu chuẩn hóa, được quản lý (CME CF Bitcoin Reference Rate), cung cấp hợp đồng tương lai và quyền chọn giúp quản trị rủi ro giá. (cmegroup.com)

Cấu trúc này nghĩa là Bitcoin đang đi đúng lộ trình:

Nhiều người tham gia hơn → nhu cầu phòng hộ lớn hơn → công cụ đa dạng hơn → rủi ro dễ quản lý hơn → biến động thấp hơn → nhiều vốn có thể phân bổ hơn.

Thị trường Bitcoin ban đầu như đường cao tốc không lan can: nhanh, nhưng dễ gặp tai nạn nếu phanh đột ngột.

Công cụ phòng hộ, chỉ số tham chiếu được quản lý giống như thêm lan can, làn khẩn cấp, đội tuần tra. Không thể ngăn mọi tai nạn, nhưng giảm xác suất đổ vỡ hệ thống—lý do “chiết khấu trưởng thành” sẽ hội tụ.

Đó là cơ hội thứ hai: hạ tầng càng vững, rủi ro càng dễ quản lý, chiết khấu càng hội tụ.

3.3 Cơ Hội Ba: Sự Tồn Tại của Kênh ETF Được Quản Lý

Yếu tố bị bỏ qua nhiều nhất khi hỏi “vì sao Bitcoin chưa phải là vàng” không phải là biến động, mà là “kênh”.

Vàng có thể hút vốn trú ẩn khi khủng hoảng vì các kênh đã tồn tại lâu và đủ rộng.

Thay đổi lớn nhất của Bitcoin gần đây là đã có “kênh vốn truyền thống”—ETF giao ngay.

CoinDesk đưa tin 27/2/2026: ETF Bitcoin giao ngay tại Mỹ ghi nhận dòng vốn ròng khoảng 1,1 tỷ USD trong ba ngày, với IBIT của BlackRock đóng góp phần lớn. (coindesk.com)

Nhưng cũng phải thừa nhận mặt trái: dòng vốn này chưa ổn định, dao động theo khẩu vị rủi ro và điều kiện vĩ mô—vì thế, khi thời chiến, Bitcoin vẫn bị bán trước, vàng vẫn là nơi trú ẩn số một. (Reuters)

ETF thực sự thay đổi điều gì?

Không phải “diễn biến giá ngắn hạn”, mà là khung định giá. Kênh mở, hai nhóm buộc phải trò chuyện cùng nhau:

- “Nhà phân bổ dài hạn”: quan tâm biến động, tương quan, hiệu suất trong khủng hoảng;

- “Nhà đầu tư/holder Bitcoin gốc”: tập trung vào khan hiếm và tiềm năng tiền tệ dài hạn.

ETF kết nối hai thế giới này. Tương lai của Bitcoin sẽ ngày càng giống “sự trưởng thành của một tài sản”, không chỉ là “diễn tiến của một câu chuyện nội bộ”.

Đó là cơ hội thứ ba: kênh nghĩa là “hội tụ chiết khấu trưởng thành” đã có lối đi cấu trúc.

3.4 Tổng Kết

Cửa sổ thời chiến cho kind thấy: Bitcoin chưa phải là vàng.

Nhưng kết luận hữu ích hơn là:

Cơ hội của Bitcoin không đến từ việc “đã là vàng”, mà từ “chưa phải là vàng”.

Vì “chưa” nghĩa là thị trường vẫn chiết khấu: biến động, hạ tầng, tổ chức.

Khi những chiết khấu này hội tụ, cấu trúc định giá của Bitcoin sẽ dịch chuyển.

Khi biến động tiếp tục giảm, công cụ phòng hộ cải thiện, kênh ETF mở rộng, Bitcoin tiến gần hơn đến mô hình tài sản trưởng thành.

4. Làm Sao Nắm Bắt Cơ Hội “Chiết Khấu Trưởng Thành”?

Chiến tranh khiến mọi “câu chuyện” trở nên rẻ mạt, vì nó đặt rủi ro ngay trước mắt, buộc bạn phải lựa chọn: đặt quy tắc trước, hoặc ứng biến giữa biến động.

Sau căng thẳng Trung Đông, phản ứng thị trường là rõ: đừng coi Bitcoin là bảo hiểm. Nó chưa là “tài sản cho thời kỳ căng thẳng” như vàng.

Cơ hội ở đó: hãy coi nó là “quyền chọn”, tham gia vào quá trình trưởng thành một cách kiểm soát.

Ở đây, tôi không đưa ra khẩu hiệu—chỉ có quy tắc thực thi được.

4.1 Xác Định Quy Mô Vị Thế Bằng “Ngân Sách”, Không “Niềm Tin”

Rào cản lớn nhất của Bitcoin là biến động. Biến động thực tế 1 năm của Glassnode (rolling 365 ngày, annualized) khoảng 43,91% đến 1/3/2026. (studio.glassnode.com)

Đây là thực tế của thị trường năm qua: nắm giữ nó giống như mua “vé biến động cao”.

Nên dùng “vé” đó thế nào? Cách thực tế nhất là mô hình “ngân sách rủi ro”:

- Quy mô vị thế là “trọng lượng”; biến động là “tình trạng đường sá”.

- Đường càng xóc (biến động cao), cùng trọng lượng càng nguy hiểm.

- Đường xấu thì giảm tải để tránh mất kiểm soát.

Nhiều người thất bại: không là do regard hướng, mà vì vị thế quá lớn không chịu nổi biến động.

Báo cáo 30/1/2026 của hybrid J.P. Morgan Private Bank: thập kỷ qua, biến động hàng năm của Bitcoin gần 70%—gấp bốn lần cổ phiếu toàn cầu (16%); cùng kỳ, Bitcoin có 14 đợt sụt giảm (≥20%), cổ phiếu toàn cầu có hai; năm đợt giảm mạnh nhất của Bitcoin trung bình 57%, cổ phiếu toàn cầu 21%. (privatebank.jpmorgan.com)

Đây là “tình trạng đường sá” bạn mua vào.

Khác biệt then chốt nằm ở thời điểm căng thẳng: cùng báo cáo J.P. Morgan, trong môi trường “risk-off”, Bitcoin giảm giá 93% thời gian, vàng 55%; cổ phiếu trung bình -8%, Bitcoin -13%, vàng +0,4%. (privatebank.jpmorgan.com)

Đó là lý do trong chiến tranh, vàng là bảo hiểm, Bitcoin là tài sản rủi ro—vì cách thị trường đối xử lịch sử.

Vậy quy mô vị thế không nên là “tôi tin bao nhiêu”, mà là “chịu được bao nhiêu rủi ro”.

J.P. Morgan đưa ra quy tắc định lượng: thêm 5% Bitcoin hoặc vàng vào danh mục truyền thống 60/40, vàng đóng góp khoảng 2% vào rủi ro danh mục, Bitcoin khoảng 13%; với 10% Bitcoin, đóng góp rủi ro có thể lên tới 32%. (privatebank.jpmorgan.com)

Đơn giản: đóng góp rủi ro của Bitcoin thường gấp 2–3 lần trọng lượng, hoặc hơn. (privatebank.jpmorgan.com)

Quy tắc đầu tiên:

Xác định mức rủi ro tối đa chịu được cho danh mục (“ngân sách rủi ro”), rồi tính ngược ra quy mô vị thế Bitcoin.

Không phải “phân bổ bao nhiêu để kiếm lời”, mà là “phân bổ bao nhiêu chịu nổi”.

4.2 Tích Hợp “Tái Cân Bằng” Vào Quy Tắc

Với Bitcoin, kẻ thù lớn nhất không phải thua lỗ—mà là hành động sai khi thua: bán hoảng loạn hoặc “bình quân giá” liều lĩnh.

Nghiên cứu của MSCI:

20 năm, chuyển 5% danh mục 60/40 từ cổ phiếu sang vàng giảm biến động từ 10,7% xuống 9,9%, giảm drawdown tối đa từ 33% xuống 30%, cải thiện tỷ suất rủi ro-lợi nhuận. (msci.com)

Với tài sản số (tái cân bằng hàng tháng), chuyển 5% từ cổ phiếu sang tài sản số tăng lợi suất hàng năm từ 9,2% lên 11,9%, rủi ro chỉ tăng từ 12,1% lên 12,2%; với 10% trọng lượng, lợi suất 14,4%, rủi ro 13,2%. (msci.com)

MSCI: tái cân bằng hàng tháng, tương quan thấp ngắn hạn giúp “chế ngự” biến động tài sản số. (msci.com)

Bạn không cần copy tỷ trọng này (“tư vấn” chứ không phải “giáo dục”), nhưng nên viết phương pháp vào quy tắc cá nhân:

Khi bình tĩnh, xác định trước tần suất tái cân bằng (tháng/quý), cam kết tuân thủ.

Biến động càng lớn, càng “bán cao, mua thấp”—không phản ứng cảm xúc.

Quy tắc này đặc biệt giá trị thời chiến: hoảng loạn làm mờ lý trí; quy tắc đặt trước đáng tin hơn.

4.3 Làm Rõ “Rủi Ro Kênh”

Muốn nắm bắt “hội tụ chiết khấu trưởng thành”, phải thừa nhận: chính kênh cũng là một phần rủi ro.

Vàng giống bảo hiểm thời chiến một phần vì “kênh” đã trưởng thành: dòng vốn ETF, độ sâu OTC, mạng lưới thanh toán đều mạnh. (World Gold Council)

Kênh được quản lý của Bitcoin đang dày lên: 27/2/2026, ETF Bitcoin giao ngay tại Mỹ nắm giữ 1.272.069 BTC, khoảng 6,057% tổng cung 21 triệu, trị giá 84,75 tỷ USD. (bitbo.io)

Điều này cho thấy: vốn truyền thống nắm giữ Bitcoin “theo kiểu tổ chức” ngày càng nhiều.

Nhưng khi căng thẳng, dòng vốn vẫn có thể đảo chiều—vì chưa phải là like vàng. (privatebank.jpmorgan.com)

Quy tắc thứ ba:

Làm rõ “kênh” dùng với Bitcoin, xác định trước: thị trường risk-off, có cần thanh khoản không, chịu được dòng vốn đảo chiều liên tục không?

Không phải chi tiết kỹ thuật—mà là yếu tố sống còn.

4.4 Xem “Biên Giới Tổ Chức” Là Biến Số Dài Hạn

Tính “bảo hiểm” của vàng dựa vào việc nó lâu dài là tài sản thế chấp trong hệ thống tài chính.

Bitcoin muốn đạt được sop này, cần vượt biên giới quy định thận trọng cứng. BCBS: tổng phơi nhiễm ngân hàng với tài sản số nhóm 2 phải giới hạn ở 1% vốn cấp 1; trên mức đó, áp dụng chế độ vốn nghiêm ngặt hơn; ngưỡng phụ 2% nghĩa là mọi phơi nhiễm nhóm 2 vượt mức này bị sop thêm. (bis.org)

Nghĩa là: động cơ chính của hệ thống (bảng cân đối ngân hàng) vẫn rất thận trọng với tài sản số chưa được neo.

Quy tắc thứ tư:

Xem “sự chấp nhận tổ chức” là biến số dài hạn—không cược ngắn hạn.

Nó sẽ định hình định giá dài hạn của Bitcoin, không phải biến động hàng ngày.

4.5 Tổng Kết

Không thể dự đoán chiến tranh, nhưng luôn có thể làm một việc: đặt quy tắc trước cơn bão.

Nếu coi Bitcoin là shift vàng, bạn sẽ liên tục chịu cùng một nỗi đau: trong các cửa sổ rủi ro, nó hành xử như tài sản rủi ro, khiến bạn nghi ngờ chính mình, câu chuyện, thế giới. (privatebank.jpmorgan.com)

Nếu coi nó là “quyền chọn”, dùng ngân sách rủi ro, tái cân bằng, chọn kênh, đặt biên giới tổ chức, bạn không chạy theo cảm xúc—mà tham gia vào hội tụ chiết khấu trưởng thành dài hạn.

Kết Luận

Chiến tranh sẽ không kết thúc như bạn hay tôi muốn, thị trường cũng không chạy theo câu chuyện của ai. Khi chuông báo động vang lên, dòng vốn tìm kiếm “bảo hiểm” trước, lý tưởng sau.

Điều quan trọng không phải là sự an ủi “Bitcoin cuối cùng sẽ thành vàng”, mà là:

“Bitcoin chưa phải là vàng” không phải tin xấu—mà là chiết khấu. Consensus càng muộn, cơ hội càng lớn.

Nhưng chiết khấu không phải là món quà—mà là phép thử. Người biến chiết khấu thành lợi nhuận dựa vào quy tắc, không phải nhiệt huyết.

Giờ, bạn có thể làm ba việc—không phải ngày mai, không phải lần sau, mà là relative hôm nay:

Thứ nhất, làm rõ vai trò.

Đừng để quyền chọn giả danh bảo hiểm: vàng hấp thụ sốc, Bitcoin cho upside. Đặt mình đúng vị trí, hoặc thị trường sẽ “chỉnh” bạn—thường rất đau—khi cửa sổ rủi ro tiếp theo đến.

Thứ hai, viết quy tắc.

Bạn chịu được drawdown tối đa là bao nhiêu? Sẽ tái cân bằng bao lâu—tháng hay quý? Dùng ETF hay tự lưu ký? Viết ba quy tắc này ra giấy, plan dễ thấy. Thị trường càng điên loạn, càng không nên ứng biến.

Thứ ba, quan sát chỉ báo.

Lần tới khi rủi ro tăng, Bitcoin còn bị bán trước không? Biến động giá đã giảm chưa? Dòng vốn ETF có ổn định hơn khi căng thẳng không? Hãy tập trung vào “chiết khấu có hội tụ không”, không phải “khẩu hiệu người khác hôm nay”.

Một dòng cuối để dẫn dắt hành động:

Tương lai không thuộc về người “gọi đúng”, mà thuộc về người “sống sót lâu nhất”.

Xác định quy mô vị thế hợp lý, đặt quy tắc thành sắt đá, ở lại bàn chơi—chỉ khi chiết khấu biến mất, bạn mới thực sự xứng đáng với phần thưởng.

Tuyên bố:

-

Bài viết này được đăng lại từ [Zhihu]. Bản quyền thuộc về tác giả gốc [Daii]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn. Đội ngũ sẽ xử lý theo quy trình liên quan.

-

Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này là của tác giả và không cấu thành lời khuyên đầu tư.

-

Các bản dịch bài viết này sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không đề cập đến Gate, nghiêm cấm sao chép, phân phối hoặc đạo văn bài dịch này.