Quý I năm 2026 đánh dấu một thời kỳ sôi động và chuyển mình mạnh mẽ đối với các đơn vị hoạt động trong lĩnh vực thanh toán.

Ngày 11 tháng 1, Google đã trình làng Giao thức Thương mại Toàn cầu (UCP) tại Hội nghị Thường niên Liên đoàn Bán lẻ Quốc gia Hoa Kỳ, đặt mục tiêu kiến tạo một ngôn ngữ chung cho thương mại vận hành bởi AI Agent. Ngay trong tuần đó, Revolut công bố sẽ trở thành một trong những phương thức thanh toán EU đầu tiên tương thích với Google AP2, PayPal tiết lộ việc thâu tóm Cymbio—công ty chuyên đồng bộ hóa danh mục thương nhân—và Mastercard giới thiệu Agent Suite.

Tháng 2, Coinbase chính thức ra mắt Agentic Wallets, cho phép các AI Agent tự chủ quản lý ví để chi tiêu, kiếm lợi nhuận và giao dịch tài sản tiền điện tử. Giao thức x402 được tích hợp sâu vào hệ sinh thái Google, xử lý trên 50 triệu giao dịch.

Tháng 3, thị trường ghi nhận làn sóng hoạt động bùng nổ hơn nữa. Circle trình làng Nanopayments, Ramp tung ra Agent Cards, Mastercard thông báo mua lại nhà cung cấp hạ tầng stablecoin BVNK với giá trị lên đến 1,8 tỷ USD, còn chuỗi Tempo—do Stripe và Paradigm ươm tạo—chính thức vận hành, đồng thời triển khai Giao thức Thanh toán Máy móc (MPP).

Chỉ trong ba tháng, ngành thanh toán ghi nhận hàng chục bước ngoặt lớn—có động thái tích cực, có động thái gây tranh luận. Dù các sự kiện này tưởng như rời rạc, tất cả đều báo hiệu một chuyển dịch căn bản: khi chi phí giao dịch giữa máy với máy tiệm cận bằng 0, đối thủ thực sự của các “ông lớn” thanh toán không còn là nhau, mà chính là khái niệm chi phí bằng 0.

Tóm lược sự kiện nổi bật

Kỷ nguyên chi phí bằng 0: Không còn thế độc quyền

Chỉ sáu tháng trước, tranh luận xoay quanh việc ai sẽ xây dựng khuôn khổ pháp lý cho AI Agent. Stripe với ACP, Google với AP2, và Mastercard với Agent Pay đều theo đuổi chiến lược riêng, cạnh tranh quyền định hình cuộc chơi.

Đến hiện tại, cuộc chiến ấy đã thực chất khép lại—không phải vì một bên chiến thắng, mà do tất cả các bên nhận ra rằng không thể có thế độc quyền.

UCP của Google, ra mắt đầu năm, đã tích hợp mọi tiêu chuẩn chủ đạo và điều phối giao dịch thương mại trong hệ sinh thái Search và Gemini. Giao thức MPP, đồng phát triển bởi Stripe và Tempo, hỗ trợ tích hợp với Mastercard và Visa, cho phép thanh toán tự động giữa các máy. Agent Pay của Mastercard đảm nhiệm kiểm soát ủy quyền có thể kiểm toán cho các giao dịch giá trị lớn.

Cuộc đua chiếm lĩnh lãnh thổ trước đây đã chuyển thành quá trình xác lập ranh giới. Bối cảnh giao thức hiện tại cho thấy cạnh tranh quyết định đã dịch chuyển sang lĩnh vực khác.

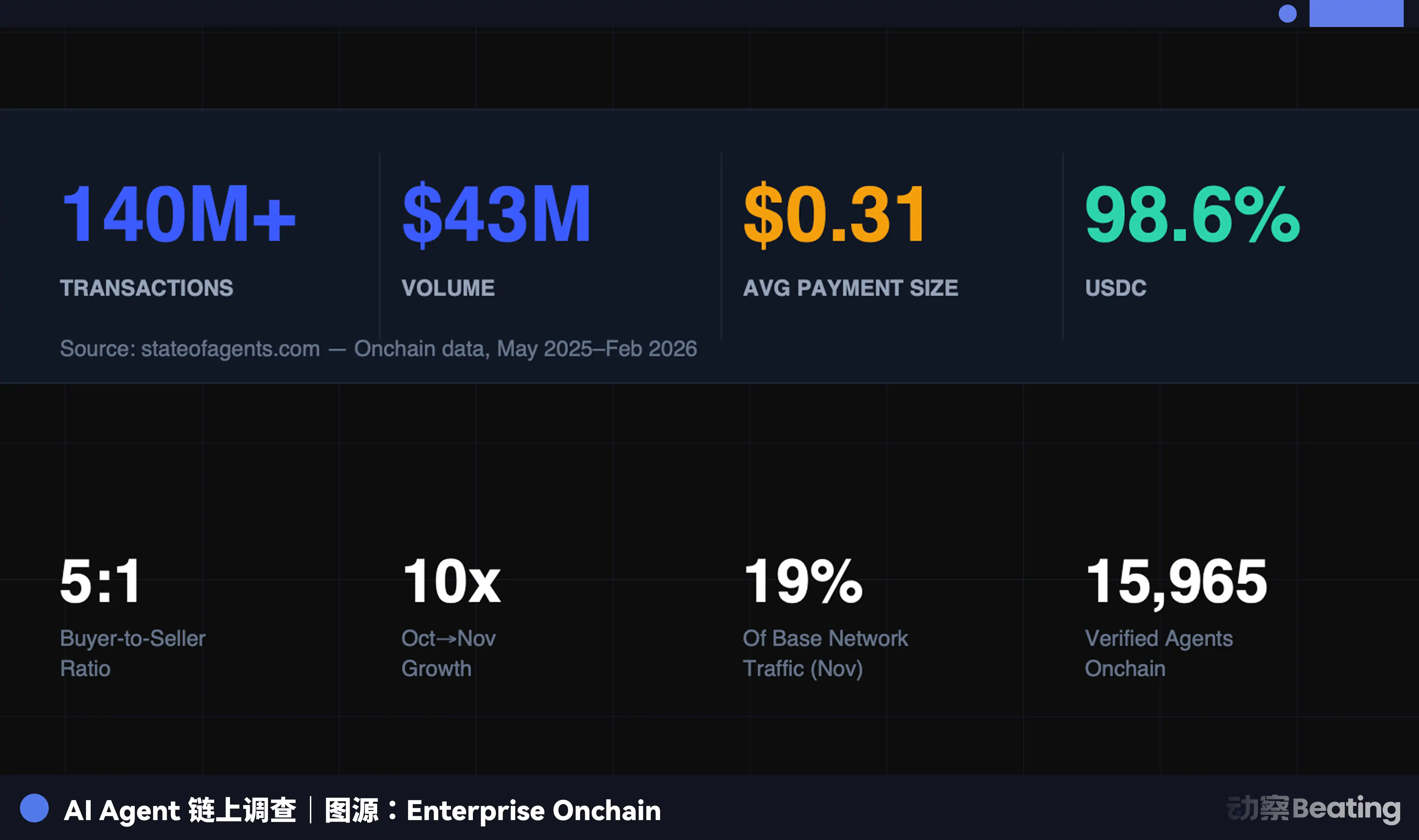

Dữ liệu từ Enterprise Onchain cho thấy: Trong chín tháng qua, các AI Agent đã thực hiện 140 triệu khoản thanh toán với tổng giá trị 43 triệu USD, trong đó 98,6% sử dụng USDC. Giá trị giao dịch trung bình đạt 0,31 USD, và đã có hơn 400.000 AI Agent sở hữu sức mua.

Những con số này phản ánh điều gì:

Thứ nhất, giao dịch máy tự động: 140 triệu khoản thanh toán được thực hiện hoàn toàn không cần con người, không cần ngân hàng phê duyệt hay xác thực thẻ tín dụng. Mã lệnh tương tác trực tiếp với mã lệnh, giao thức với giao thức—những quy trình từng đòi hỏi chữ ký, đối soát và quyết toán thủ công nay đều do máy móc đảm nhiệm.

Thứ hai, giá trị giao dịch cực nhỏ: Với mức trung bình 0,31 USD, phần lớn khoản thanh toán là vi thanh toán cho các cuộc gọi API, tài nguyên tính toán hoặc truy cập dữ liệu. Trong hệ thống thanh toán truyền thống, những giao dịch này bất khả thi, vì phí mạng thẻ tối thiểu còn lớn hơn giá trị giao dịch.

Thứ ba, chi phí tiến về 0: Nhờ ứng dụng giao thức x402, thanh toán được nhúng trực tiếp vào yêu cầu HTTP. Nanopayments của Circle gom hàng nghìn vi thanh toán ngoài chuỗi (off-chain) và định kỳ tổng hợp quyết toán trên chuỗi (on-chain), giúp nhà phát triển không tốn phí gas cho từng giao dịch lẻ. Circle chịu chi phí quyết toán on-chain ở cấp lô.

Giao dịch máy với máy loại bỏ trang thanh toán, cổng thanh toán và trung gian—chính điều này khiến nhiều bên lo ngại.

Hiện tại, chi phí bằng 0 chỉ áp dụng cho vi thanh toán giữa máy với máy. Stablecoin chưa thực sự miễn phí; trên Ethereum mainnet, phí gas cho một giao dịch stablecoin nhỏ có thể vượt quá 20% giá trị giao dịch. Stripe phát triển Tempo nhằm giải quyết bài toán này.

Ở tầng thanh toán người tiêu dùng, mạng thẻ vẫn sở hữu những ưu thế mà stablecoin chưa thể thay thế: bảo vệ khách hàng đồng nhất, trải nghiệm nhất quán và khả năng định tuyến linh hoạt như một lớp trừu tượng nền tảng.

Tuy vậy, mối lo cốt lõi không thay đổi. Trong các kịch bản vi thanh toán máy tần suất cao, chi phí bằng 0 đã là thực tế—và khoảng cách này ngày càng rộng. Deloitte dự báo thị trường Agent toàn cầu sẽ đạt 4,5 tỷ USD vào năm 2030. Đây là vũ trụ giao dịch hoàn toàn mới, tạo ra “lỗ hổng” khổng lồ ở rìa ngành thanh toán truyền thống.

Phản ứng của các “ông lớn”: Từ thu phí sang xây cầu nối

Đối mặt với nguy cơ chi phí bằng 0, các “ông lớn” thanh toán truyền thống đã chọn các chiến lược khác nhau, nhưng đều dựa trên một nguyên tắc: nếu không thể thu phí ở các vi thanh toán giữa máy với máy, hãy kiểm soát cầu nối giữa hệ thống cũ và mới để thu phí tại đó.

Visa chọn tích hợp thay vì đối đầu. Quyết toán USDC đã vận hành tại Mỹ, với các ngân hàng thân thiện tiền điện tử như Cross River Bank và Lead Bank cùng tham gia. Visa Direct hỗ trợ nạp trước stablecoin và thanh toán trực tiếp.

Tóm lại, bạn có thể dùng stablecoin, nhưng phải đi qua “đường ống” của Visa. Visa cũng tham gia phát triển MPP, mở rộng giao thức này cho các kịch bản thanh toán thẻ—một ví dụ điển hình cho chiến lược “không thắng được thì nhập cuộc”.

Mastercard chi 1,8 tỷ USD mua lại BVNK để sở hữu cầu nối giữa tiền pháp định và stablecoin. BVNK cho phép chuyển đổi tiền pháp định–stablecoin trên mọi mạng blockchain lớn tại hơn 130 quốc gia—chính là hạ tầng trọng yếu cho kỷ nguyên thanh toán AI Agent.

Giám đốc sản phẩm Mastercard, Jorn Lambert, đã trực tiếp phản hồi về nhận định stablecoin đe dọa kinh doanh thẻ, khẳng định hoạt động thẻ vẫn vững chắc và thương vụ này nhằm mở rộng sang các lĩnh vực mới như kiều hối. Khi khối lượng giao dịch stablecoin tăng mạnh, kiểm soát cầu nối quyết toán giữa tiền pháp định và stablecoin cũng đồng nghĩa kiểm soát dòng chảy giá trị.

Tham vọng của Stripe không giới hạn. Stripe sở hữu blockchain riêng—Tempo, giao thức riêng—MPP, và nền tảng Open Issuance, cho phép doanh nghiệp phát hành stablecoin riêng và chia sẻ lợi suất dự trữ—đây là tích hợp chiều dọc thực thụ.

Tempo, MPP và Open Issuance đồng nghĩa Stripe không còn chỉ là nhà xử lý thanh toán—mà đang trở thành nhà vận hành hạ tầng nền tảng cho kỷ nguyên thanh toán AI Agent.

PayPal lại chọn lối đi riêng. Việc mua lại Cymbio nhằm kiểm soát phân phối danh mục thương nhân thay vì kênh thanh toán. Công nghệ Store Sync của Cymbio giúp thương nhân đồng bộ danh mục sản phẩm trên nhiều nền tảng mua sắm AI chỉ với một cú nhấp chuột, loại bỏ gánh nặng cho doanh nghiệp vừa và nhỏ khi phải thích nghi từng nền tảng AI riêng lẻ.

Khi AI Agent thay thế con người trong việc tìm kiếm sản phẩm, việc danh mục của thương nhân có xuất hiện trước AI hay không sẽ quyết định sự sống còn. PayPal đặt cược rằng ở kỷ nguyên Agent Commerce, được AI Agent phát hiện chính là giá trị.

Agent Cards của Ramp là một giải pháp trung gian đáng chú ý. Họ phát hành thẻ ảo cho AI Agent, vận hành trên mạng Visa. Mỗi giao dịch đều được ủy quyền động và không tiết lộ thông tin thẻ thật—thực chất biến thẻ chi tiêu doanh nghiệp thành ví Agent.

Liệu đây là sự tiếp nối thanh toán truyền thống hay chỉ là giải pháp chuyển tiếp vẫn còn phải chờ thời gian trả lời. Nếu giao dịch máy–máy chuyển hẳn sang luồng stablecoin gốc, Agent Cards có thể là cơ hội cuối cùng cho mạng thẻ truyền thống trong kỷ nguyên mới.

Kỷ nguyên mới: Lợi nhuận đến từ đâu?

Một câu hỏi lớn vẫn bỏ ngỏ: Khi chi phí bằng 0, giao dịch không còn tạo ra phí. Vậy ai là người hưởng lợi?

Nanopayments của Circle thu phí từ dịch vụ hạ tầng; Open Issuance của Stripe hưởng lợi từ lợi suất dự trữ; Mastercard, sau thương vụ BVNK, thu lợi từ dịch vụ chuyển đổi tiền pháp định–stablecoin.

Cả ba mô hình đều có điểm chung: phí đã chuyển từ bản thân giao dịch sang điều kiện cho phép giao dịch. Về bản chất, đây là “thuê hạ tầng”, không còn là “thuế giao dịch”.

Đây là thay đổi sâu sắc trong mô hình kinh doanh. Suốt 50 năm qua, “hào lũy” của mạng lưới thanh toán là hiệu ứng mạng: càng nhiều thương nhân thì càng nhiều người dùng, tạo vòng xoáy tăng trưởng dựa trên hoa hồng quy mô lớn.

Trong thế giới giao dịch máy–máy, vòng xoáy ấy không còn hiệu lực. Máy móc chỉ cần một lớp quyết toán ổn định, lập trình được và chi phí thấp—ai cung cấp được sẽ trở thành nhà vận hành hạ tầng mới.

Các “ông lớn” thanh toán sẽ tồn tại; điều đó là chắc chắn. Vấn đề thực sự là: trong một ngành sống nhờ hoa hồng, khi hoa hồng không còn là yếu tố quyết định, quyền lực sẽ chuyển về đâu?

Tuyên bố:

-

Bài viết này được đăng lại từ [BlockBeats], bản quyền thuộc về tác giả gốc [Kaori]. Nếu có ý kiến phản hồi về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời theo quy trình liên quan.

-

Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành khuyến nghị đầu tư.

-

Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn dịch. Nếu không nhắc đến Gate, bạn không được phép sao chép, phân phối hoặc đạo văn bất kỳ bài dịch nào.