Giá phản ánh kết quả, còn trên chuỗi là quá trình.

Trong thị trường blockchain, phần lớn người tham gia thường dựa vào biểu đồ nến (K-line) để xác định xu hướng. Tuy nhiên, yếu tố then chốt quyết định xu hướng có bền vững hay không chính là cách dòng vốn được đưa vào, cách token được chuyển giao và liệu các vị thế chốt lời có bị rút ra ồ ạt hay không. Giá trị thực sự của dữ liệu trên chuỗi không nằm ở các “dự đoán thần kỳ” mà ở việc dịch chuyển câu chuyện thị trường từ tâm lý sang bằng chứng hành vi có thể xác thực.

Vì sao dữ liệu trên chuỗi đóng vai trò then chốt trong giai đoạn đầu bull run

Dấu hiệu đặc trưng của bull run giai đoạn đầu không phải là “tăng liên tục,” mà là “sửa chữa cấu trúc trong biến động lặp lại.” Nếu chỉ nhìn vào giá ở giai đoạn này, bạn sẽ dễ bị mắc bẫy các pha phá vỡ giả và biến động gây nhiễu. Ngược lại, khi quan sát thêm dữ liệu trên chuỗi, bạn sẽ xác định chính xác hơn liệu xu hướng chính đã thực sự hình thành hay chưa.

Dữ liệu trên chuỗi có ba lợi thế nổi bật:

- Có thể xác minh: Dòng vốn, hoạt động địa chỉ và phân phối token đều được theo dõi liên tục.

- Chỉ báo sớm: Các thay đổi cấu trúc thường xuất hiện trên chuỗi trước khi phản ánh vào giá.

- Chống nhiễu: So với các cú sốc tin tức ngắn hạn, biến số chậm trên chuỗi ổn định hơn nhiều.

Do đó, khi đánh giá khả năng duy trì của bull run, điều quan trọng không phải là “giá tăng bao nhiêu,” mà là “cấu trúc nền tảng có đang cải thiện hay không.”

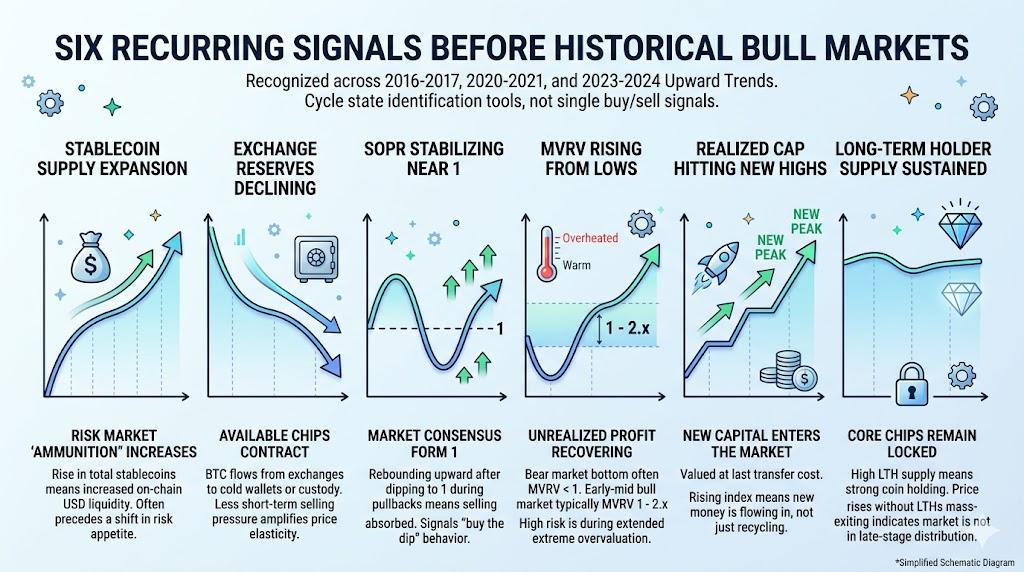

Sáu tín hiệu lặp lại trước mỗi bull run

Các tín hiệu dưới đây đã xuất hiện nhiều lần trong các pha tăng giá mạnh của các năm 2016–2017, 2020–2021 và 2023–2024. Đây không phải là tín hiệu mua/bán đơn lẻ, mà là công cụ nhận diện trạng thái chu kỳ thị trường.

Nguồn cung stablecoin mở rộng: Thêm “đạn dược” cho thị trường rủi ro

Nguồn cung stablecoin tăng đồng nghĩa với thanh khoản USD trên chuỗi dồi dào hơn. Lịch sử cho thấy, nguồn cung stablecoin mở rộng liên tục thường đi trước sự phục hồi khẩu vị rủi ro trên thị trường.

Dự trữ sàn giảm: Token sẵn sàng bán ít đi

Khi BTC được chuyển từ các sàn giao dịch sang ví lạnh, tài khoản lưu ký hoặc địa chỉ dài hạn, số lượng token có thể bán ngắn hạn sẽ giảm xuống. Khi nguồn cung co lại trong khi nhu cầu phục hồi, biến động giá thường được khuếch đại.

SOPR ổn định quanh mức 1

SOPR đo lường việc các output đã chi tiêu trên chuỗi có mang lại lợi nhuận hay không.

- SOPR > 1: Phần lớn đang hiện thực hóa lợi nhuận.

- Nếu SOPR về gần 1 trong pha điều chỉnh rồi tăng lại, thường báo hiệu áp lực bán đã được hấp thụ.

Lịch sử cho thấy đây là thời điểm thị trường chuyển sang đồng thuận “bắt đáy.”

MVRV phục hồi từ đáy nhưng tránh quá nóng

MVRV đo lường mức lợi nhuận chưa thực hiện.

- Đáy thị trường bear thường có MVRV < 1.

- Đầu đến giữa bull run thường thấy MVRV trở lại vùng 1–2.x.

- Vùng rủi ro cao thực sự xuất hiện khi MVRV duy trì ở mức quá nóng trong thời gian dài.

Realized Cap liên tục lập đỉnh mới

Realized Cap là tổng vốn hóa tính theo chi phí chuyển giao cuối cùng. Realized Cap tăng nghĩa là liên tục có dòng tiền mới vào thị trường, không chỉ là vốn cũ xoay vòng.

Nguồn cung người nắm giữ dài hạn duy trì cao

Nguồn cung LTH cao cho thấy lượng token cốt lõi bị khóa chắc chắn. Nếu giá tăng mà LTH không giảm mạnh, nghĩa là thị trường chưa vào pha phân phối cuối chu kỳ.

Toàn cảnh dữ liệu trên chuỗi năm 2026 (công khai tháng 4 năm 2026)

Hãy đặt các dữ liệu công khai gần đây vào cùng khung phân tích, tập trung vào xu hướng và quan hệ cấu trúc thay vì giá trị tuyệt đối.

1. Thanh khoản: Nguồn cung stablecoin duy trì cao

Theo dữ liệu công khai, đến tháng 4 năm 2026, tổng vốn hóa thị trường stablecoin vào khoảng 318,6 tỷ – 320 tỷ USD. Quy mô này cho thấy thanh khoản trên chuỗi vẫn dồi dào, cung cấp “nhiên liệu” cho tài sản rủi ro tiếp tục vận động.

2. Chi phí: Realized Cap tiếp tục tăng

BTC Realized Cap vào khoảng 1,06 nghìn tỷ USD theo dữ liệu công khai. Điều này cho thấy cả vốn mới lẫn vốn cũ đều được định giá lại, chi phí nắm giữ dài hạn tăng lên—không phải giá chỉ bị đẩy bởi đòn bẩy ngắn hạn.

3. Lợi nhuận: MVRV ở vùng trung bình, chưa quá nóng

MVRV hiện khoảng 1,26, thuộc vùng “phục hồi lợi nhuận nhưng chưa quá nóng.” So với các đỉnh lịch sử, đây là trạng thái giữa chu kỳ hơn là bong bóng cuối chu kỳ.

4. Nguồn cung token: Nguồn cung người nắm giữ dài hạn duy trì cao

Nguồn cung LTH khoảng 14,65 triệu BTC theo số liệu công khai. Điều này cho thấy lượng token cốt lõi trên thị trường vẫn ổn định; trừ khi xuất hiện phân phối quy mô lớn, cấu trúc vẫn vững.

5. Độ phủ lợi nhuận: Tỷ lệ nguồn cung có lợi nhuận chưa cực điểm

Tỷ lệ nguồn cung có lợi nhuận hiện ở khoảng 53% – 58%. Các đỉnh lịch sử thường có tỷ lệ lợi nhuận rất cao; hiện tại, thị trường chưa vào pha “lợi nhuận toàn diện.”

6. Nhu cầu: Dòng tiền ETF cho dấu hiệu phục hồi

Theo báo cáo truyền thông, tháng 3 năm 2026, các ETF BTC giao ngay tại Mỹ ghi nhận dòng tiền ròng khoảng 1,32 tỷ USD, với các phiên đầu tháng 4 ghi nhận dòng tiền vào mạnh. Dù đây là dữ liệu ngoài chuỗi, nhưng là chỉ báo then chốt xác nhận sự trở lại của nhu cầu mới.

Giai đoạn thị trường hiện tại: Đầu, giữa hay cuối?

| Khía cạnh |

Bull đầu 2017 |

Bull đầu 2020 |

Hiện tại 2026 (dữ liệu tháng 4) |

Chỉ báo giai đoạn hiện tại |

| Stablecoin (Thanh khoản) |

Nhỏ đầu chu kỳ, tăng mạnh về sau |

Mở rộng liên tục, thêm “đạn dược” cho tài sản rủi ro |

Quy mô lớn (~318,6 tỷ – 320 tỷ USD) |

Nền tảng thanh khoản vững, hỗ trợ tiếp diễn |

| Dự trữ sàn (Token có thể giao dịch) |

Giảm, nguồn cung giao dịch thắt chặt |

Giảm mạnh, co cung rõ rệt |

Nhiều nguồn cho thấy vùng thấp |

Cung vẫn thắt chặt, thiên về tiếp diễn |

| MVRV (Lợi nhuận chưa thực hiện) |

Tăng từ đáy, quá nóng về sau |

Phục hồi rồi mở rộng, quá nóng cuối chu kỳ |

~1,26, phục hồi trung bình |

Chưa có tín hiệu điên cuồng cuối chu kỳ |

| SOPR (Hành vi chốt lời) |

Tăng sau khi tiến gần 1 trong pha điều chỉnh |

Được hỗ trợ quanh 1 nhiều lần |

Dao động quanh 1, cân bằng lại |

Lực mua hỗ trợ duy trì, thiên về tiếp diễn |

| LTH (Người nắm giữ dài hạn) |

Chủ yếu nắm giữ đầu chu kỳ, phân phối tăng về cuối |

Cao lâu dài, phân phối tăng mạnh về cuối |

~14,65 triệu BTC, vẫn cao |

Token cũ chưa thoát hàng quy mô lớn, chưa phải cuối chu kỳ |

| Tỷ lệ lợi nhuận (Nguồn cung có lợi nhuận) |

Tăng từ trung bình lên cao, cực điểm về cuối |

Rất cao ở giữa – cuối chu kỳ |

~53% – 58%, chưa cực điểm |

Phục hồi lợi nhuận, chưa quá nóng |

Đối chiếu các mẫu hình lịch sử với dữ liệu hiện tại cho thấy: thị trường đang nghiêng về pha tiếp diễn bull run hoặc tái tích lũy, chưa phải điên cuồng cuối chu kỳ.

Các bằng chứng hỗ trợ cho nhận định này:

- Nguồn cung stablecoin duy trì cao, thanh khoản vững;

- Realized Cap tăng, xác nhận dòng tiền mới vào;

- MVRV và tỷ lệ lợi nhuận chưa cực điểm;

- Nguồn cung LTH còn cao, chưa xuất hiện phân phối quy mô lớn.

Tuy nhiên, cần đặc biệt chú ý các điểm đảo chiều. Nếu các tín hiệu sau xuất hiện đồng thời, nên chủ động phòng thủ:

- SOPR liên tục thủng dưới 1 và hồi phục yếu;

- Dự trữ sàn tăng đều, báo hiệu nguồn cung token giao dịch tăng;

- Nguồn cung LTH giảm mạnh, cho thấy token cũ bị rút ra nhanh;

- Các chỉ báo lợi nhuận đi ngang ở mức cao, kèm theo giá tài sản rủi ro giảm diện rộng.

Mẫu theo dõi hàng tuần hiệu quả

Bạn không cần theo dõi hàng chục chỉ báo—sự nhất quán mới là yếu tố then chốt. Hàng tuần, hãy tập trung vào 5 nhóm sau:

- Thanh khoản: Biến động hàng tuần vốn hóa stablecoin tổng; phát hành ròng và dịch chuyển chuỗi chéo của stablecoin lớn.

- Cấu trúc lợi nhuận: Vùng MVRV; SOPR có duy trì trên 1 hay không; biến động tỷ lệ nguồn cung có lợi nhuận.

- Cấu trúc token: Xu hướng dự trữ BTC trên sàn; luân chuyển nguồn cung LTH/STH.

- Nhu cầu & hoạt động: Xu hướng địa chỉ hoạt động và số lượng giao dịch; dòng vốn tập trung vào một câu chuyện hay phân bổ nhiều khu vực.

- Dòng tiền bên ngoài: Xu hướng dòng tiền ròng ETF; thanh khoản vĩ mô có hỗ trợ khẩu vị rủi ro hay không.

Bốn sai lầm phổ biến trong nghiên cứu dữ liệu trên chuỗi

Rủi ro lớn nhất khi phân tích dữ liệu trên chuỗi là “theo dõi đúng chỉ báo nhưng hiểu sai bối cảnh.” Các lỗi thường gặp gồm:

- Tập trung vào một chỉ báo: Bất kỳ chỉ số nào cũng có thể gây nhiễu nếu đứng riêng lẻ; luôn dùng phương pháp danh mục.

- Dựa vào dữ liệu một ngày: Nhiễu ngắn hạn trên chuỗi rất lớn; luôn xem xét xu hướng ít nhất hàng tuần.

- Nhầm lẫn tương quan với nhân quả: Các chỉ báo cùng biến động không đồng nghĩa có quan hệ trực tiếp; luôn kiểm chứng chéo.

- Bỏ qua yếu tố ngoài chuỗi: ETF, quy định và lãi suất vĩ mô có thể thay đổi mạnh động lực trên chuỗi.

Kết luận: Dùng chuỗi bằng chứng để đánh giá xu hướng, không dùng cảm xúc

Dữ liệu trên chuỗi không thể đảm bảo bạn luôn “mua đáy, bán đỉnh,” nhưng chắc chắn sẽ nâng cao tỷ lệ thành công trong việc nhận diện chu kỳ thị trường.

Tính đến dữ liệu công khai tháng 4 năm 2026, thị trường được mô tả tốt nhất là “cấu trúc tăng giá, biến động nhịp nhàng” ở giữa chu kỳ: thanh khoản hiện diện, chi phí nắm giữ tăng, lợi nhuận phục hồi, nhưng chưa có dấu hiệu quá nóng cuối chu kỳ.

Với nhà sáng tạo nội dung, nhà nghiên cứu và nhà giao dịch, thói quen giá trị nhất không phải là tuyên bố “bull run đã đến,” mà là trả lời được ba câu hỏi này mỗi tuần:

- Dòng tiền mới có liên tục vào không?

- Token cũ có bắt đầu phân phối quy mô lớn không?

- Cấu trúc lợi nhuận có tiến gần mức quá nóng không?

Chỉ cần ba câu trả lời này còn tích cực, xu hướng vẫn có nền tảng tiếp diễn; khi cả ba cùng xấu đi, quản trị rủi ro phải đặt lên trên câu chuyện thị trường.