Tổng quan sự kiện: Tom Lee củng cố mục tiêu 7.700 điểm

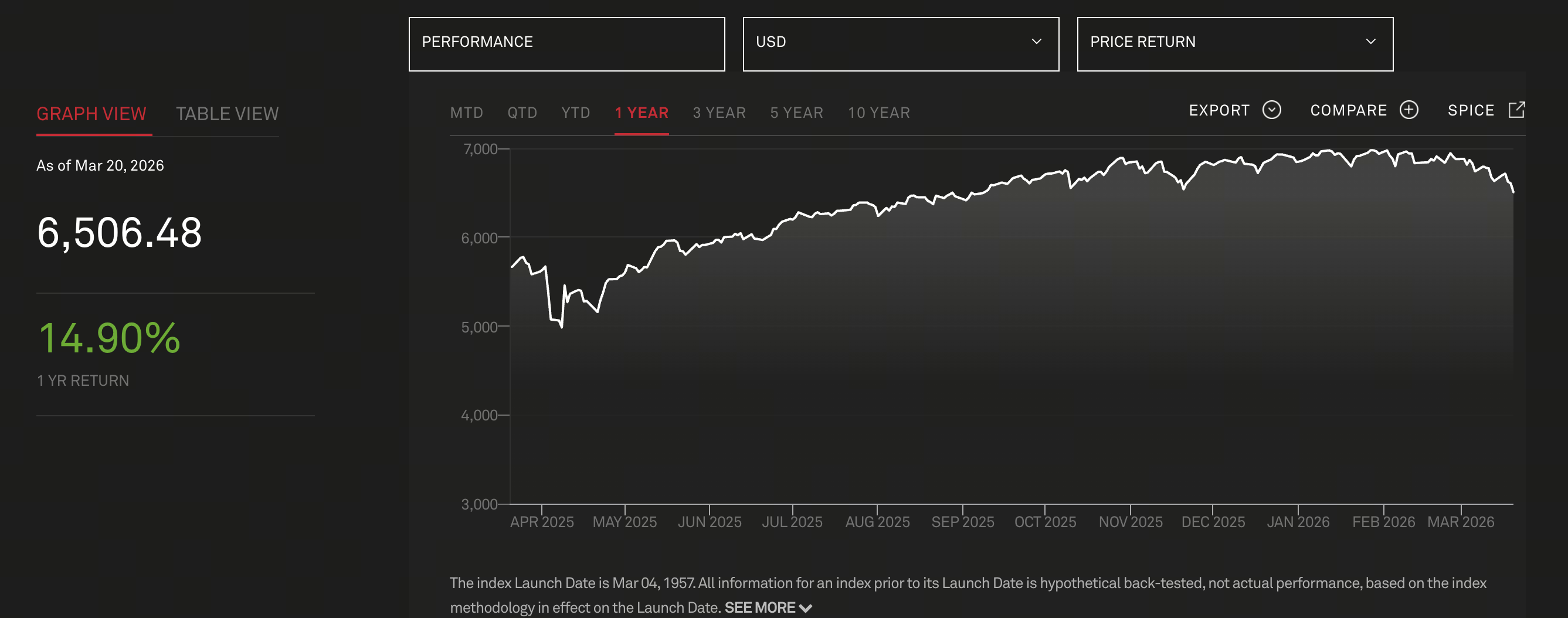

Nguồn hình ảnh: Chỉ số S&P 500

Nguồn hình ảnh: Chỉ số S&P 500

Tháng 3 năm 2026, Tom Lee, đồng sáng lập Fundstrat, tái khẳng định trong một cuộc phỏng vấn với truyền thông rằng ông vẫn giữ vững mục tiêu S&P 500 cuối năm là 7.700 điểm. Dự báo này thuộc khuôn khổ phân tích thị trường dài hạn của ông—không phải điều chỉnh ngắn hạn.

Ông nhấn mạnh đây là “ước tính thận trọng”, chỉ dựa trên mức mở rộng vừa phải của hệ số giá trên lợi nhuận (P/E) và không tính đến các kịch bản nới lỏng thanh khoản cực đoan hay tăng trưởng lợi nhuận bứt phá.

Đồng thời, ông đưa ra một quan điểm gây tranh luận mạnh mẽ trên thị trường: Lịch sử cho thấy chiến tranh thường là cơ hội mua vào.

Phân tích cốt lõi: Vì sao chiến tranh trở thành “điểm mua”?

Lý luận của Tom Lee không xuất phát từ cảm tính, mà dựa trên ba cơ chế then chốt:

-

Thị trường định giá rủi ro trước: Chiến tranh thường diễn tiến theo quá trình, không bùng nổ bất ngờ. Thị trường bắt đầu điều chỉnh giá tài sản trước khi xung đột chính thức xảy ra.

-

Phí rủi ro giảm khi bất định được giải tỏa: Khi xung đột nổ ra và kịch bản xấu nhất xác thực, thị trường chuyển sang trạng thái “ổn định trở lại”.

-

Chính sách và thanh khoản có xu hướng nới lỏng: Trong thời chiến, chính sách tài khóa và tiền tệ thường hướng đến kích thích kinh tế, hỗ trợ giá tài sản.

Ông chỉ ra rằng, qua tám cuộc chiến lớn gần đây, thị trường thường đã hình thành đáy ngay từ đầu xung đột, thay vì đợi đến khi chiến tranh kết thúc mới phục hồi.

Xem lại lịch sử: Quan hệ chu kỳ giữa chiến tranh và thị trường chứng khoán

Dữ liệu lịch sử cho thấy tác động của chiến tranh lên thị trường chứng khoán diễn ra theo từng giai đoạn rõ rệt:

-

Giai đoạn đầu (leo thang): Biến động thị trường tăng mạnh, tài sản rủi ro giảm giá

-

Giai đoạn giữa (bùng phát): Tâm lý hoảng loạn lên đỉnh, thị trường dần ổn định

-

Giai đoạn cuối (kích thích chính sách): Tái thiết kinh tế và mở rộng tài khóa thúc đẩy tăng trưởng

Ví dụ, trong Thế chiến II và Chiến tranh vùng Vịnh, thị trường chứng khoán đã thiết lập đáy ngay từ giai đoạn đầu xung đột.

Hiện tượng này cho thấy thị trường quan tâm đến “sự thay đổi kỳ vọng” nhiều hơn là bản thân sự kiện.

Cấu trúc thị trường hiện tại: Rủi ro đã được định giá chưa?

Tom Lee nhấn mạnh rằng thị trường hiện tại không còn ở trạng thái “rủi ro chưa định giá”, mà đã trải qua điều chỉnh cấu trúc:

-

Ngành năng lượng: Thị trường giá xuống kéo dài ba năm

-

Ngành tài chính: Yếu kém liên tục

-

Các ông lớn công nghệ (MAG-7): Bước vào chu kỳ điều chỉnh

Ba nhóm này chiếm khoảng 70% chỉ số S&P 500, cho thấy thị trường tổng thể đã giảm thiểu rủi ro đáng kể.

Bên cạnh đó, đà tăng dựng đứng của giá vàng trước xung đột cho thấy dòng vốn đã chuyển vào tài sản trú ẩn an toàn. Thị trường không phớt lờ rủi ro—mà đã hấp thụ nó.

Biến số vĩ mô: Thanh khoản, lãi suất và kỳ vọng lợi nhuận

Nền tảng cho mục tiêu 7.700 điểm không chỉ là tâm lý hay tiền lệ lịch sử, mà còn dựa trên ba biến số vĩ mô chủ chốt:

-

Chu kỳ thanh khoản: Nếu Cục Dự trữ Liên bang Mỹ kết thúc thắt chặt hoặc chuyển sang nới lỏng, thị trường chứng khoán sẽ nhận được lực đỡ quan trọng.

-

Tăng trưởng lợi nhuận doanh nghiệp: Sự phát triển của AI và tự động hóa thúc đẩy năng suất, tạo ra cơ hội tăng trưởng lợi nhuận mang tính cấu trúc.

-

Mở rộng định giá: Khi lãi suất giảm, thị trường sẵn sàng trả mức định giá cao hơn.

Ngành và dòng vốn: Ai sẽ dẫn dắt nhịp tăng tiếp theo?

Xét về cấu trúc vốn, động lực tăng trưởng trong tương lai có thể đến từ ba hướng:

-

Ngành công nghệ và AI: Vẫn là câu chuyện trung tâm

-

Các ngành truyền thống đã điều chỉnh mạnh: Có tiềm năng phục hồi định giá

-

Dòng vốn tổ chức quay lại: Sau giai đoạn giảm rủi ro trước đó, tỷ trọng nắm giữ vẫn ở mức thấp

Cần lưu ý rằng nhịp tăng của thị trường không nhất thiết phải là “thị trường bò toàn diện”. Thị trường có thể luân chuyển cấu trúc và xuất hiện các nhóm cổ phiếu nổi bật.

Rủi ro và bất định: Thị trường không hoàn toàn lạc quan

Dù Tom Lee giữ quan điểm tích cực, lập luận của ông không đồng nghĩa thị trường đã hết rủi ro:

-

Xung đột địa chính trị có thể tiếp tục leo thang

-

Lạm phát tăng trở lại có thể hạn chế dư địa nới lỏng chính sách tiền tệ

-

Định giá AI quá cao có thể dẫn đến điều chỉnh

-

Nếu lợi nhuận doanh nghiệp không đạt kỳ vọng, nền tảng tăng trưởng sẽ suy yếu

Vì vậy, quan điểm “chiến tranh là điểm mua” chỉ phù hợp với phân bổ vốn theo từng giai đoạn, từng bước—không phải mua bắt đáy một cách mù quáng.

Triển vọng: Lộ trình S&P 500 lên 7.700 điểm

Theo thông tin hiện tại, lộ trình S&P 500 lên 7.700 điểm có thể bao gồm:

-

Biến động ngắn hạn (do rủi ro địa chính trị)

-

Ổn định trung hạn (rủi ro đã được định giá)

-

Tăng trưởng dài hạn (nhờ thanh khoản và lợi nhuận)

Trong suốt quá trình này, câu chuyện thị trường sẽ chuyển dần từ “rủi ro” sang “cơ hội”. “Cuối cùng, điều thị trường quan tâm không phải là bản thân khủng hoảng, mà là tiềm năng tăng trưởng phía sau.”

Kết luận

Dự báo S&P 500 đạt 7.700 điểm của Tom Lee không chỉ là một góc nhìn lạc quan, mà là đánh giá toàn diện dựa trên mô hình lịch sử, cấu trúc thị trường và biến số vĩ mô.

Quan điểm “chiến tranh là điểm mua” phản ánh logic sâu sắc hơn: các đợt tăng trưởng thị trường thường xuất hiện từ sự bất định, không phải từ sự chắc chắn.

Với nhà đầu tư, điều quan trọng không phải là phán đoán về chiến tranh, mà là xác định:

-

Khi nào rủi ro đã được định giá

-

Khi nào thanh khoản dịch chuyển

-

Khi nào lợi nhuận được hiện thực hóa

Chỉ khi ba yếu tố này hội tụ, một đợt tăng trưởng thực sự của thị trường mới hình thành.