Sự bùng nổ của OpenClaw[1] (trước đây gọi là Clawdbot) đã đánh dấu một bước nhảy vọt về khả năng tự chủ thế hệ mới. Khi các tác nhân AI bắt đầu tương tác, thậm chí đàm phán và giao dịch với nhau, thì tương lai tác nhân đã chuyển từ khoa học viễn tưởng thành thực tiễn vận hành.

OpenClaw chỉ là một bước trên hành trình tăng tốc này. Hàng nghìn tỷ đô la đang được đầu tư nhằm kiến tạo một thế giới vận hành bằng AI. Riêng chi tiêu cho AI của các hyperscaler tại Mỹ dự báo sẽ vượt 650 tỷ USD vào năm 2026, tức gấp khoảng mười lần chi phí chương trình Apollo sau điều chỉnh lạm phát.[2]

Những gì khởi đầu chỉ là chatbot đơn giản đang nhanh chóng phát triển thành các hệ thống AI tác nhân tự chủ hoàn toàn. Các tác nhân AI này không chỉ tạo nội dung mà còn trở thành chủ thể kinh tế – có thể suy luận, hành động, giao dịch, tranh luận, phối hợp và nhiều hơn thế, tất cả không cần giám sát con người theo thời gian thực. Tác động của quá trình này sẽ lan tỏa rộng khắp, đặc biệt là trong lĩnh vực thương mại.

Một số ước tính cho rằng các tác nhân AI có thể trung gian cho 3 đến 5 nghìn tỷ USD thương mại tiêu dùng toàn cầu vào năm 2030.[3] Nếu chỉ 10% khối lượng đó là thương mại giữa các tác nhân, tức thương mại lập trình, thì sẽ có hàng trăm tỷ USD thanh toán gốc máy móc mỗi năm.

Điều này tự nhiên dẫn tới câu hỏi: hạ tầng tài chính và phối hợp nào là hợp lý cho thương mại gốc tác nhân AI?

Thương mại ngày nay được xây dựng cho con người với xác minh danh tính cá nhân, trung gian ngân hàng, hợp đồng pháp lý, thời gian thanh toán và giám sát thủ công. Phần mềm tự động không thể đến quầy mở tài khoản ngân hàng, ký tài liệu vật lý hoặc đợi nhiều ngày để hoàn tất ACH. Các tác nhân đòi hỏi hạ tầng có thể lập trình, luôn hoạt động, truy cập toàn cầu, không cần cấp phép và xác minh bằng máy mặc định.

Blockchain có thể đáp ứng các yêu cầu này, và chúng ta đã chứng kiến xu hướng này xuất hiện.

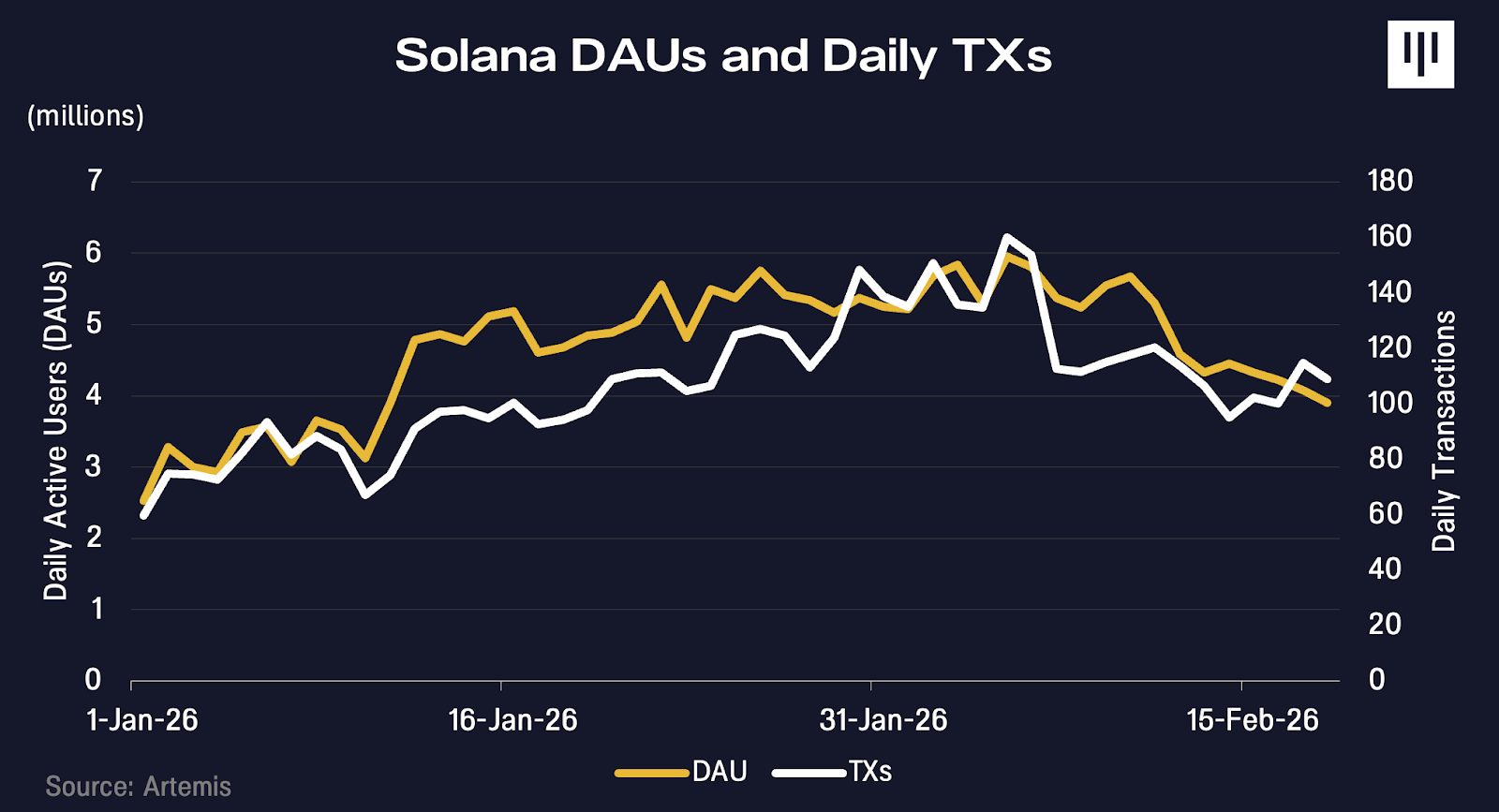

Cùng lúc OpenClaw trở nên phổ biến vào tháng 1, số lượng giao dịch và địa chỉ hoạt động trên Solana cũng tăng mạnh. Dữ liệu trên Moltbook, mạng xã hội dành cho các tác nhân AI, cho thấy chúng có thể đã góp phần vào sự tăng trưởng này.

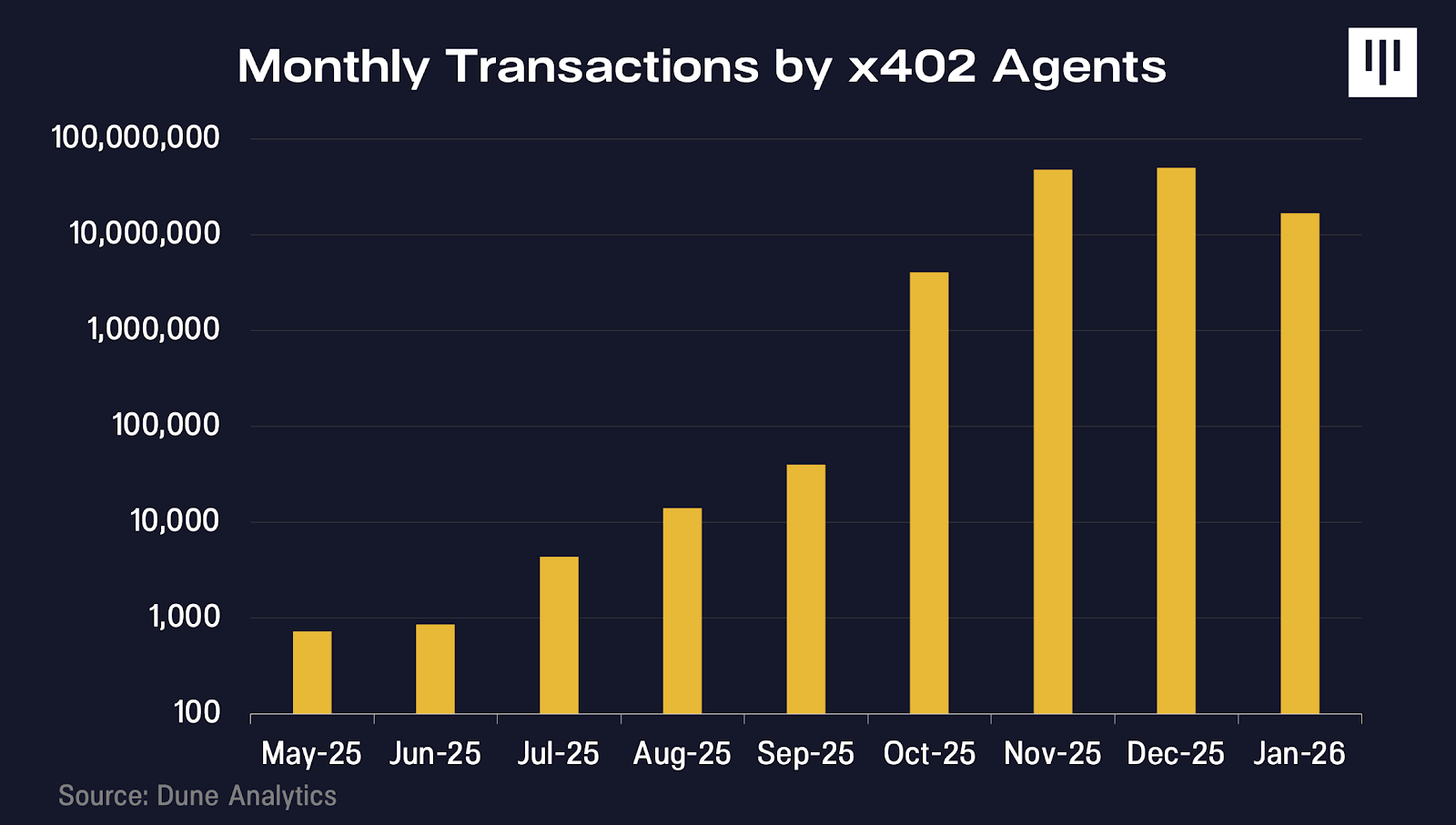

x402 là giao thức thanh toán gốc internet do Coinbase phát triển, cho phép các tác nhân AI thanh toán tài nguyên số theo thời gian thực mà không cần tài khoản hoặc xác thực phức tạp. Từ khi ra mắt năm 2025, số giao dịch đã tăng nhanh.

Dù vẫn còn sớm và các ví dụ hiện tại chỉ mang tính định hướng, nhưng nếu nhà đầu tư hào hứng với tiềm năng đổi mới của AI, sẽ là thiếu sót nếu bỏ qua lý do vì sao chúng tôi tin rằng blockchain sẽ là nền tảng then chốt mở ra thế giới tác nhân tự chủ hoàn toàn.

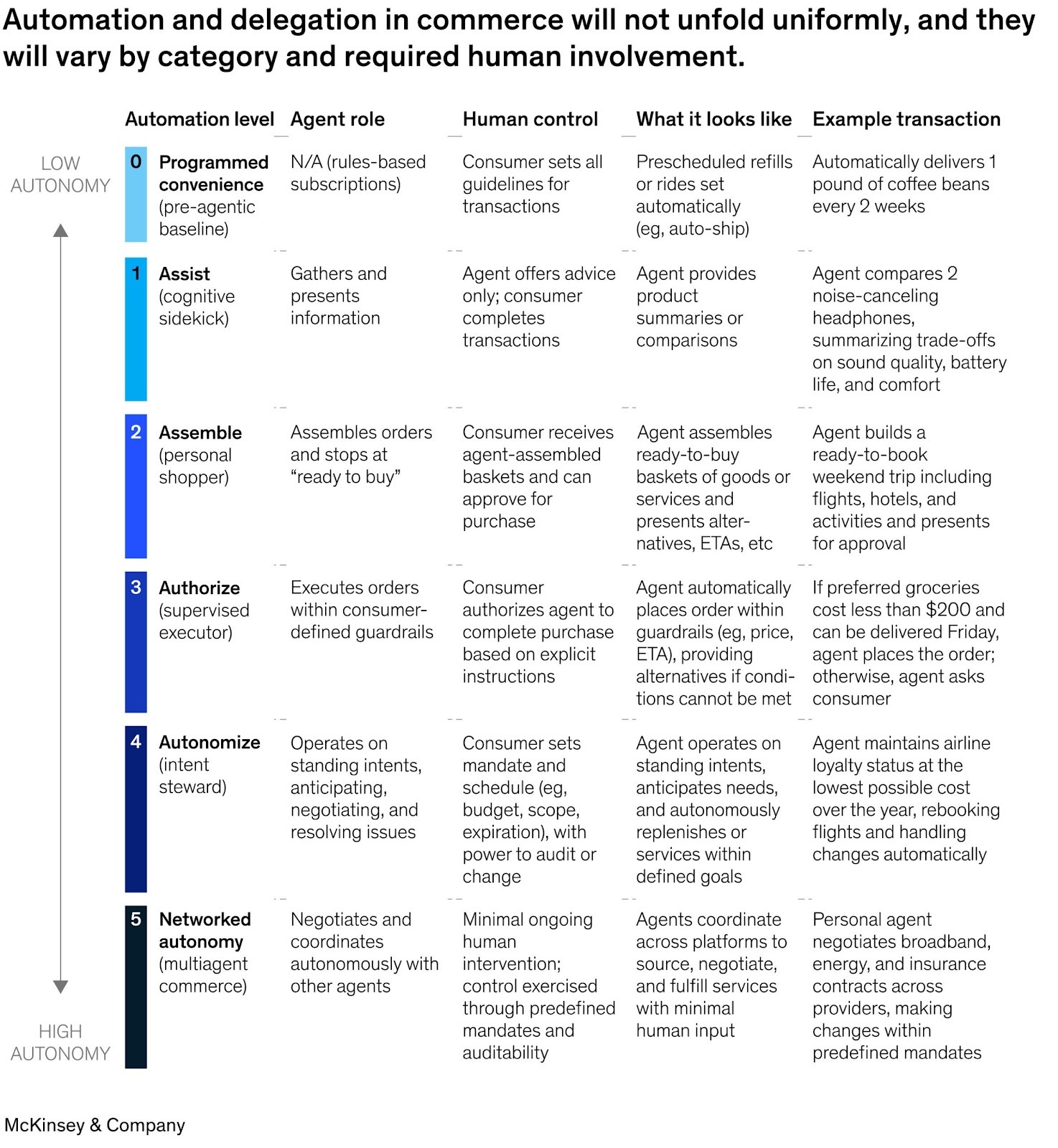

Các cấp độ tự chủ

Nhiều người sẽ cho rằng các tác nhân AI hiện tại chưa cần blockchain. Điều này đúng trong ngắn hạn, nhưng chúng tôi cho rằng đó là góc nhìn hạn chế.

Gần đây, McKinsey công bố một khung phân loại[4] gồm sáu cấp độ tự động hóa cho thương mại dựa trên AI, từ hỗ trợ đăng ký cơ bản (Cấp 0) đến thương mại giữa các tác nhân tự chủ hoàn toàn (Cấp 5). Điểm then chốt là các cấp 0 đến 4 không cần hạ tầng tài chính mới. Trong mỗi trường hợp, một danh tính con người đứng sau giao dịch. Người dùng xác thực với ChatGPT, Amazon hoặc Perplexity, có thẻ tín dụng lưu trên hệ thống. Khi tác nhân giao dịch, nó là đại diện cho con người đó và thừa hưởng danh tính, thông tin thanh toán và tư cách pháp lý.

Nền tảng cho loại hình thương mại này – token thanh toán dùng chung, hệ thống hoàn tiền, hạ tầng phát hiện gian lận – đã tồn tại qua Visa hoặc Stripe và hoạt động khá hiệu quả.

Hạ tầng blockchain trở nên thiết yếu ở cấp 5 trở lên: khi các tác nhân giao dịch trực tiếp với nhau mà không có chỉ đạo con người; khi không còn danh tính con người để kế thừa, khi thanh toán cần được lập trình, có điều kiện và xử lý trong mili giây; và khi các tác nhân cần xây dựng uy tín di động xuyên nền tảng.

Chừng nào con người còn chịu trách nhiệm kinh tế, hạ tầng truyền thống vẫn đáp ứng. Nhưng khi tác nhân trở thành chủ thể kinh tế độc lập, bộ tiêu chí sẽ thay đổi.

Tài chính tác nhân

Để hiểu giá trị tích lũy ở đâu, và vì sao blockchain quan trọng, cần hình dung trạng thái cuối cùng hợp lý của AI tác nhân. Chúng ta đang tiến tới một thế giới nơi tác nhân không chỉ là trợ lý cho con người, mà là chủ thể kinh tế độc lập. Một số do công ty hoặc cá nhân tạo ra. Số khác do chính tác nhân sinh ra, hình thành các hệ thống ngày càng độc lập, có khả năng suy luận, phân bổ vốn và giao dịch không cần giám sát con người theo thời gian thực.

Nếu không có con người chỉ định kênh giao dịch (ví dụ đến ngân hàng, dùng Stripe, tạo ví blockchain), các tác nhân sẽ lựa chọn hạ tầng tối ưu tốc độ, độ tin cậy, phạm vi toàn cầu, đồng thời giảm ma sát và phụ thuộc. Khi lựa chọn thay thế là mở tài khoản ngân hàng và chờ thanh toán ACH trong khung giờ hạn chế, các tác nhân sẽ chọn blockchain không cần cấp phép, hoạt động 24/7.

Có ba rào cản chính thúc đẩy các tác nhân chuyển sang blockchain:

-

Danh tính và truy cập: Làm sao theo dõi danh tính duy nhất của các tác nhân AI đang giao dịch và đăng ký dịch vụ? Hệ thống uy tín mới sẽ ra sao khi các mô hình chấm điểm tín dụng và phòng gian lận truyền thống được xây dựng cho con người có dấu vết vật lý trong phạm vi pháp lý xác định?

-

Tiền tệ và thanh toán: Loại tiền nào phù hợp khi tác nhân thực hiện vô số giao dịch nhỏ, thanh toán có điều kiện và nhu cầu thương mại xuyên biên giới tăng mạnh? Loại tài khoản nào cần thiết khi tác nhân không thể đến ngân hàng để mở tài khoản?

-

Giao dịch tối thiểu hóa niềm tin: Làm sao để tác nhân AI tránh các tranh chấp đòi hỏi trọng tài con người hoặc các hình thức niềm tin tập trung mà chúng có thể không thể hoặc không muốn truy cập?

Danh tính và truy cập

Trước khi một tác nhân có thể thanh toán, đối tác phải biết mình đang giao dịch với ai hoặc với cái gì.

Hệ thống danh tính truyền thống được xây dựng cho con người, dựa vào giấy tờ tùy thân do chính phủ cấp, chữ ký vật lý và các chứng chỉ khác, giả định rằng phía bên kia là chủ thể pháp lý.

Tác nhân AI tự chủ không có những thứ này, không thể đến ngân hàng mở tài khoản hoặc ký hợp đồng hợp pháp. Tuy nhiên, nếu muốn các tác nhân giao dịch tự động, chúng cần cách chứng minh tính hợp pháp và quyền hạn.

Nếu bạn kết nối một tác nhân với tài khoản ngân hàng, các câu hỏi sẽ phát sinh: Làm sao kiểm tra chống rửa tiền đối với phần mềm? Trách nhiệm pháp lý thuộc về ai nếu tác nhân tự chủ? Nếu bị thao túng thì sao?

Trường hợp đơn giản, tác nhân có thể thừa hưởng thông tin xác thực của chủ sở hữu (ví dụ ChatGPT Checkout). Nhưng mô hình này sẽ sụp đổ ở quy mô lớn. Nhiều tác nhân cần quyền hạn và hạn mức chi tiêu riêng biệt. Hành vi sai phạm phải được cô lập mà không làm đóng băng toàn bộ tác nhân. Những kịch bản này đòi hỏi tác nhân phải có danh tính xác minh riêng, không mượn từ con người.

Đây là lúc danh tính trên blockchain phát huy vai trò. Nhờ kỹ thuật mật mã, tác nhân có thể chứng minh mình được ủy quyền đại diện cho cá nhân hoặc doanh nghiệp mà không tiết lộ thông tin nhạy cảm. Hãy hình dung như một giấy ủy quyền số có thể xác minh tức thì, ở mọi nơi, không cần gọi luật sư hay kiểm tra cơ sở dữ liệu.

Các tiêu chuẩn mới như ERC-8004 của Ethereum đề xuất các registry on-chain, nơi tác nhân thiết lập thông tin xác thực, xây dựng lịch sử giao dịch và uy tín theo thời gian. Một tác nhân đã hoàn thành hàng nghìn giao dịch không tranh chấp khác biệt hoàn toàn với một tác nhân mới không lịch sử, và uy tín đó có thể di động xuyên nền tảng.

Điều này quan trọng vì niềm tin là điều kiện tiên quyết của thương mại. Thương nhân đã mất nhiều năm xây dựng hệ thống ngăn bot và trình thu thập dữ liệu. Trong kinh tế tác nhân, họ cần cho đúng bot đi qua. Danh tính bảo mật và xác minh bằng mật mã giúp thương nhân yên tâm mà không cần bảo lãnh từ con người.

Tiền lập trình và thanh toán nhỏ lẻ

Hạ tầng thanh toán truyền thống được thiết kế cho giao dịch quy mô con người. Khi bạn mua cà phê hoặc quần jeans, phí thẻ tín dụng (2-3% cộng khoảng 30 cent mỗi giao dịch) là không đáng kể.

Nhưng thương mại giữa tác nhân vận hành ở quy mô hoàn toàn khác. Một tác nhân viết mã có thể thực hiện 10.000 lần gọi API trong một tác vụ. Một tác nhân so sánh giá có thể kiểm tra hàng trăm nhà cung cấp dữ liệu. Thanh toán cần diễn ra trong mili giây, lặp lại nhiều lần và ở mức nhỏ hơn một xu.

Mạng thẻ tín dụng không tối ưu cho hành vi này. Phí tối thiểu khiến thanh toán nhỏ lẻ không kinh tế. Hệ thống phòng gian lận sẽ khóa tài khoản có hoạt động máy móc lớn. Tốc độ giao dịch chỉ bằng một phần blockchain hiệu năng cao.

Stablecoin và tiền lập trình được thực sự hữu ích ở đây. Giao dịch on-chain có thể chia nhỏ đến đơn vị rất nhỏ với chi phí gần như không đáng kể. Quan trọng hơn, vì thanh toán lập trình được, chúng có thể có điều kiện: chỉ trả X nếu API trả về dữ liệu hợp lệ, chỉ giải ngân khi nhiệm vụ tính toán hoàn tất, hoặc trả tiền liên tục theo thời gian thực khi dịch vụ được sử dụng thay vì trả trước cho một gói dung lượng có thể không dùng hết.

Tính lập trình còn giúp nâng cao hiệu quả sử dụng vốn. Hiện tại, bạn phải nạp trước vào tài khoản để tác nhân truy cập dịch vụ mới, cần ước lượng mức sử dụng và khóa vốn. Với hợp đồng thông minh và tài sản thế chấp on-chain, tác nhân có thể chứng minh khả năng thanh toán mà không cần chuyển tiền cho đến khi dịch vụ được cung cấp.

Blockchain cho phép xây dựng hạ tầng tài chính phù hợp với cách tác nhân hoạt động: tự chủ, tần suất cao, có điều kiện và hiệu quả vốn.

Giao dịch tối thiểu hóa niềm tin

Thương mại truyền thống dựa trên niềm tin vào trung gian. Đơn vị xử lý thanh toán quản lý hoàn tiền. Ngân hàng đảm bảo thanh toán. Tòa án giải quyết tranh chấp. Hợp đồng cuối cùng vẫn dựa vào hệ thống pháp luật con người.

Khung này kém hiệu quả khi hàng tỷ giao dịch giá trị nhỏ diễn ra xuyên biên giới. Một tác nhân AI giao dịch với tác nhân AI khác có thể không thể hoặc không muốn dựa vào pháp luật của một quốc gia cụ thể. Thực thi xuyên biên giới có thể chậm, tốn kém và không chắc chắn.

Blockchain giảm sự phụ thuộc vào các hệ thống niềm tin dễ sai sót này thông qua hợp đồng thông minh mã hóa trực tiếp quy trình thực thi. Ví dụ, hợp đồng thông minh cho phép ký quỹ tài sản tự động và chỉ giải ngân khi điều kiện xác định trước được đáp ứng. Thanh toán được thực hiện xác định, không phụ thuộc vào rủi ro hoàn tiền. Quy tắc rõ ràng, minh bạch, có thể kiểm chứng trước bởi cả hai bên. Không cần biện pháp pháp lý truyền thống.

Đối với các tác nhân tự chủ quy mô lớn, giảm phụ thuộc vào trung gian tập trung và trọng tài con người sẽ giảm ma sát, tăng dự đoán và cho phép thương mại mở rộng theo hướng lập trình. Hạ tầng giảm ma sát này có thể mở rộng phạm vi hoạt động kinh tế mà trước đây không hiệu quả dưới mô hình thực thi truyền thống. Thương mại tác nhân, với blockchain làm nền tảng, có thể thúc đẩy tăng trưởng GDP toàn cầu.

Đây mới chỉ là khởi đầu

Vấn đề không phải là liệu thương mại tác nhân có xuất hiện hay không, mà là nó sẽ vận hành trên hạ tầng nào.

Khi các tác nhân AI trở thành chủ thể kinh tế tự chủ, số lượng chủ thể kinh tế trong nền kinh tế toàn cầu sẽ tăng theo cấp số nhân. Các tác nhân sẽ cần hạ tầng tài chính gốc số, tầng công nghệ xử lý thanh toán lập trình, giao dịch nhỏ lẻ khối lượng lớn, phối hợp không cần cấp phép và hệ thống danh tính tối thiểu hóa niềm tin. Đây là nguyên lý nền tảng trong thiết kế blockchain.

Chúng tôi tin rằng việc AI tác nhân được chấp nhận nhanh chóng là động lực mạnh mẽ thúc đẩy hoạt động blockchain. Đã có bằng chứng điều này đang diễn ra, và đây là cơ hội tạo giá trị mà phần lớn nhà đầu tư đang đánh giá thấp.

Tuyên bố miễn trừ trách nhiệm:

1. Bài viết này được đăng lại từ [Panteracapital]. Mọi bản quyền thuộc về tác giả gốc [Panteracapital]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời.

2. Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả và không cấu thành bất kỳ lời khuyên đầu tư nào.

3. Việc dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi được đề cập, nghiêm cấm sao chép, phân phối hoặc đạo văn các bản dịch này.