Xin chào,

Tín dụng chính là cỗ máy thời gian của nền kinh tế, giúp doanh nghiệp đưa dòng tiền tương lai vào quyết định hiện tại.

Tôi cho rằng đây là một trong những yếu tố bị đánh giá thấp nhất trong lĩnh vực tài chính.

Ít ai nhận ra vai trò của tín dụng khi nó vận hành ổn định, nhưng nó thể hiện rõ trong hoạt động doanh nghiệp. Một hệ thống tín dụng hiệu quả cho phép doanh nghiệp bổ sung hàng hóa trước khi kho cạn, nhà máy nâng cấp thiết bị trước khi hỏng hóc, nhà sáng lập tuyển thêm nhân sự trước khi rơi vào khủng hoảng thừa nhân lực.

Khoảng cách giữa ý tưởng và thực thi thường do hạn chế tiếp cận tín dụng. Đó chính là khoảng trống mà ngân hàng cam kết lấp đầy.

Ngân hàng nhận tiền gửi qua tài khoản và cấp tín dụng cho người đi vay. Họ trả lãi suất thấp hơn cho người gửi so với lãi suất thu từ người vay, phần chênh lệch là lợi nhuận. Tuy nhiên, tín dụng ngân hàng đối mặt nhiều thách thức, trong đó sự mất cân đối cung - cầu tín dụng là nổi bật nhất.

Tín dụng tư nhân xuất hiện ở những nơi ngân hàng không thể vươn tới, song khoảng trống vẫn tồn tại, phản ánh sự dè dặt của nhà đầu tư khi cho vay trên thị trường tín dụng hiện nay.

Tháng 3 năm 2025, báo cáo IFC–World Bank MSME Finance Gap ước tính khoảng cách tài trợ khoảng 5,7 nghìn tỷ USD%20estimates%20that%20across%20119%20emerging%20markets%20and%20developing%20economies%20(EMDEs)%2C%20there%20is%20a%20finance%20gap%20of%20about%20US%245.7%20trillion%2C%20equivalent%20to%2019%20percent%20of%20GDP%20and%2020%20percent%20of%20total%20private%20sector%20credit.) tại 119 thị trường mới nổi và nền kinh tế đang phát triển (EMDEs), tương đương 19% GDP cộng lại của các quốc gia này.

Trong bối cảnh đó, tôi nhận thấy các diễn biến tuần qua trong lĩnh vực tín dụng on-chain rất đáng chú ý. Cho vay on-chain không còn xa lạ: năm 2022 từng có một chu kỳ bùng nổ vẫn còn gây tranh luận đến nay. Tuy nhiên, chu kỳ hiện tại lại khác biệt rõ rệt.

Phân tích tuần này, tôi sẽ đào sâu các thay đổi của thị trường tín dụng on-chain và lý giải vì sao tôi tin nó có thể thay đổi tín dụng mãi mãi.

Chúng ta cùng bắt đầu nhé?

Thị trường tiền tệ trên Ethereum đã tồn tại nhiều năm. Vay quá mức tài sản thế chấp, bot thanh lý, đường cong lãi suất và các đợt thanh lý dây chuyền đều không mới. Do đó, khi có thông báo về tín dụng tuần trước, điều tôi chú ý là các nhân tố mới tham gia và cách họ tái định hình tín dụng, chứ không phải bản thân sản phẩm nền tảng.

Điều khiến tôi hào hứng là các thông báo hợp tác riêng lẻ này khi cộng lại lại cho thấy một xu hướng hội tụ mạnh mẽ. Những gì từng phân mảnh trong DeFi mùa hè năm 2022 nay đang hợp nhất. Hạ tầng vault, lớp bọc không lưu ký, quản lý rủi ro chuyên nghiệp và tối ưu hóa lợi suất tự động đều được tích hợp và phân phối.

Kraken ra mắt DeFi Earn, lớp bọc thân thiện với cá nhân, định tuyến tiền gửi vào vault (Veda). Các vault này tiếp tục chuyển vốn đến các giao thức như Aave. Chaos Labs làm quản lý rủi ro, giám sát hệ thống. Kraken cam kết mang lại cho người cho vay APY lên tới 8%.

Vault thay đổi điều gì? Chúng mang lại quyền tự quản lý tài sản và minh bạch cho người cho vay. Thay vì gửi tiền cho nhà quản lý quỹ như truyền thống và chờ báo cáo hàng tháng, vault tích hợp hợp đồng thông minh để phát hành quyền yêu cầu vốn và hiển thị triển khai vốn theo thời gian thực trên blockchain.

Đồng thời, Bitwise – nhà quản lý quỹ tiền điện tử lớn nhất thế giới – ra mắt chiến lược vault không lưu ký trên Morpho, nền tảng cho vay on-chain.

Đây không phải lần đầu cho vay on-chain được tổ chức xác nhận. Năm 2025, Coinbase ra mắt cho vay USDC, cho phép ví hợp đồng thông minh kết nối và chuyển tiền vào Morpho qua vault on-chain. Steakhouse Financial quản lý việc phân bổ vốn và tối ưu hóa lợi suất.

Diễn biến này xuất hiện đúng lúc thị trường cho vay on-chain chuẩn bị bùng nổ. Dữ liệu đã xác nhận điều đó.

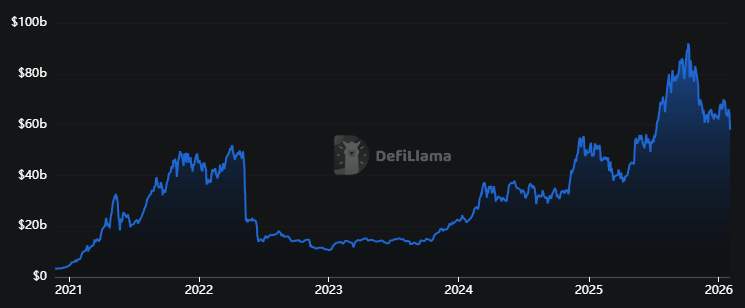

@ DeFiLlama

Tổng giá trị khóa (TVL) trong các giao thức cho vay đạt 58 tỷ USD, tăng 150% sau hai năm. Tuy nhiên, con số này chỉ cao hơn 10% so với đỉnh năm 2022.

Đây là lý do bảng điều khiển khoản vay đang hoạt động phản ánh thực tế rõ hơn.

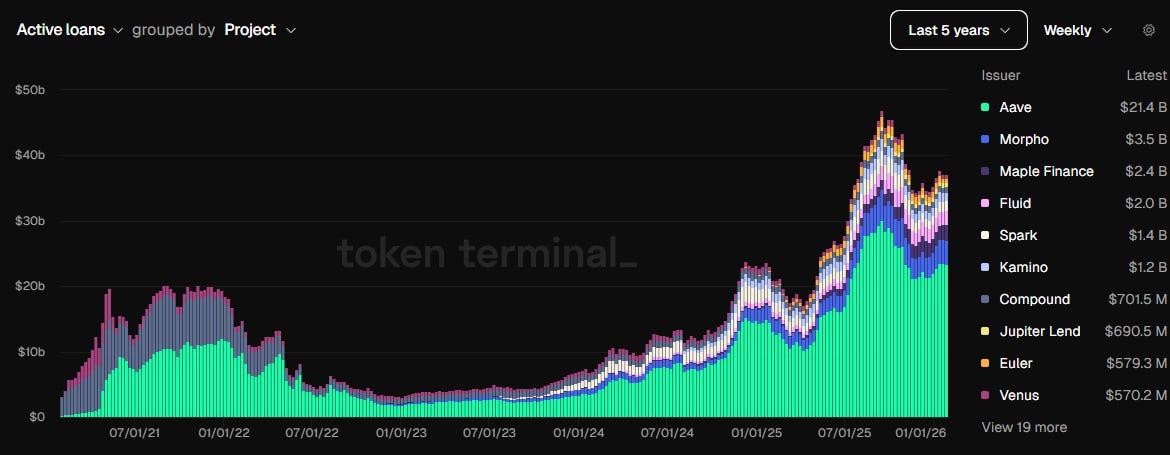

@ tokenterminal

Bảng điều khiển cho thấy nền tảng vững chắc của các tên tuổi lớn như Aave và Morpho, với khoản vay đang hoạt động vượt 40 tỷ USD trong vài tháng gần đây, gấp đôi đỉnh năm 2022.

Hiện Aave và Morpho đều thu phí gấp sáu lần hai năm trước.

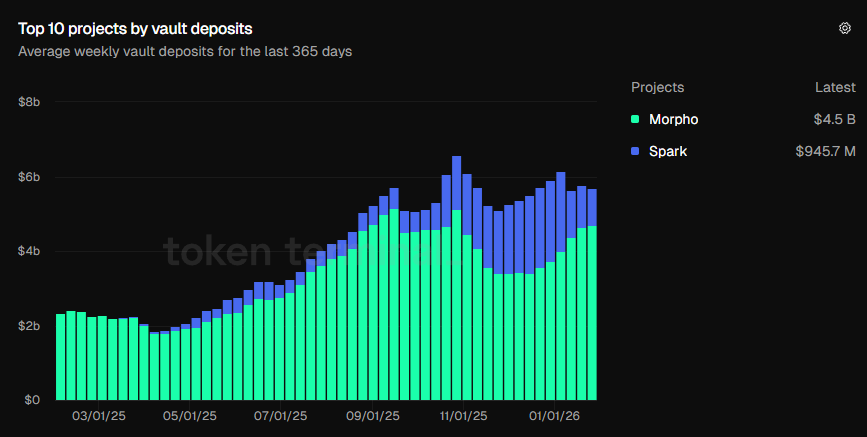

Dù các số liệu này cho thấy niềm tin của nhà đầu tư vào giao thức cho vay, tôi thấy tăng trưởng tiền gửi vault qua thời gian còn thuyết phục hơn.

Tháng 10 năm 2025, tổng tiền gửi vault lần đầu vượt 6 tỷ USD. Hiện đạt 5,7 tỷ USD, hơn gấp đôi năm ngoái (2,34 tỷ USD).

@ tokenterminal

Biểu đồ cho thấy người dùng chọn sản phẩm cung cấp hệ sinh thái toàn diện: vault, chiến lược tối ưu hóa lợi suất, hồ sơ rủi ro, quản lý chuyên nghiệp.

Đây là sự phát triển tôi lạc quan, khác hẳn DeFi Summer. Khi ấy, thị trường cho vay là vòng lặp khép kín: người dùng nạp tài sản thế chấp, vay, mua thêm tài sản thế chấp, gửi lại để tăng lợi suất. Dù giá tài sản giảm, họ vẫn nhận ưu đãi từ nền tảng. Nhưng khi ưu đãi cạn, vòng lặp gãy.

Chu kỳ hiện tại vẫn dựa trên vay quá mức tài sản thế chấp, nhưng nền tảng vững chắc hơn. Vault giờ là lớp bọc biến giao thức thành nhà quản lý tài sản tự động. Quản lý rủi ro giữ vai trò trung tâm, thiết lập giới hạn an toàn.

Chuyển dịch này thay đổi cách cho vay on-chain hấp dẫn nhà đầu tư và người cho vay.

DeFi Summer, giao thức cho vay chỉ là kênh kiếm tiền nhanh, hiệu quả tới khi ưu đãi hết. Người dùng mở Aave, nạp tiền, vay, lặp lại tới khi hết ưu đãi. Đã thấy ở Aave triển khai trên Avalanche: ưu đãi thu hút tiền gửi, tài trợ vòng lặp, trợ cấp yếu – vòng lặp tan rã. Nợ tồn đọng trên Avalanche giảm 73% quý 3 năm 2022.

Giờ đây, cho vay đã thành hệ sinh thái bài bản với các tác nhân chuyên biệt: rủi ro, tối ưu hóa lợi suất, thanh khoản.

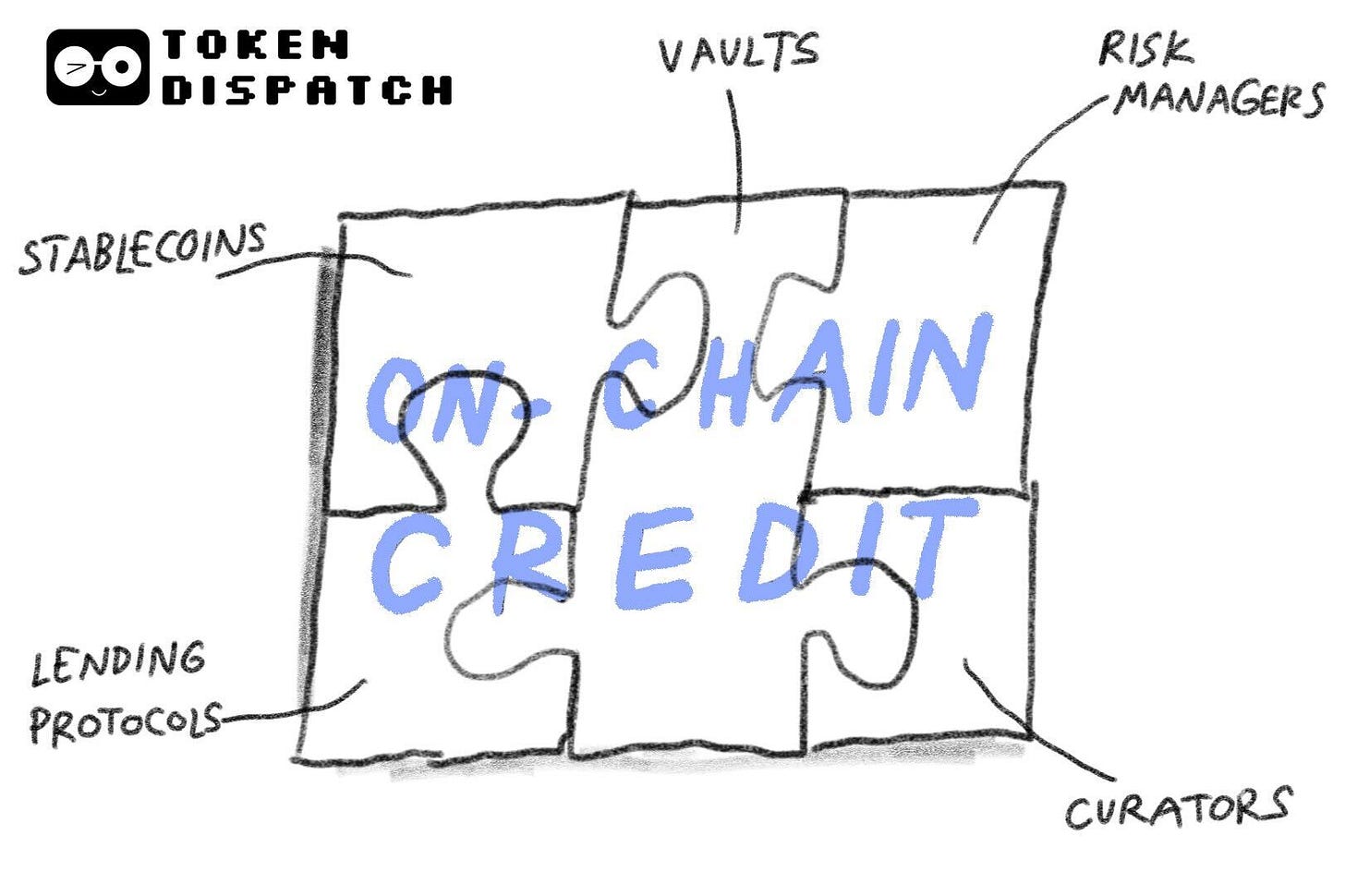

Toàn bộ hệ thống có thể hình dung như sau.

Tầng đáy là tiền thanh toán bằng stablecoin: chuyển ngay, gửi mọi nơi, triển khai mọi lúc, dễ đo lường.

Trên là thị trường tiền tệ như Aave, nơi cho vay – đi vay thực thi bằng mã và tài sản thế chấp.

Tiếp theo là lớp bọc, bộ định tuyến gom – chuyển vốn từ người cho vay tới người vay. Vault là lớp bọc đóng gói sản phẩm cho vay thân thiện nhà đầu tư cá nhân, ví dụ “gửi $X, nhận tới Y%” như ví Veda trên Kraken Earn.

@ veda.tech

Curator quyết định loại tài sản thế chấp, ngưỡng thanh lý, mức độ tập trung rủi ro, thời điểm đóng vị thế khi tài sản giảm giá. Như Steakhouse Financial trên Morpho hoặc Bitwise đưa quyết định trực tiếp vào quy tắc vault.

Hậu trường, hệ thống AI vận hành 24/7 quản lý rủi ro tín dụng on-chain, là “hệ thần kinh” của hệ sinh thái khi con người vắng mặt. Quản lý rủi ro thủ công khó mở rộng, bị hạn chế sẽ tăng rủi ro tín dụng khi biến động, có thể dẫn đến lợi suất kém hoặc bị thanh lý.

AI theo dõi nhu cầu vay, độ lệch oracle, độ sâu thanh khoản để rút vốn kịp thời, cảnh báo khi rủi ro vault vượt ngưỡng, tư vấn giảm rủi ro, hỗ trợ đội ngũ quản lý rủi ro ra quyết định.

Chính nhờ tối ưu hóa liên tục, giảm rủi ro, vault kiểm toán, chiến lược chọn lọc, xác nhận tổ chức, quản lý rủi ro chuyên nghiệp mà thị trường hiện an toàn hơn, ít rủi ro hơn.

Nhưng không gì loại bỏ hoàn toàn rủi ro. Một rủi ro bị bỏ qua nhiều là thanh khoản.

Dù vault “thanh khoản tốt hơn” giao thức phân mảnh, nó vẫn cùng thị trường với các giao thức đó. Vault có thể khiến rút vốn khó hơn khi chi phí đóng vị thế tăng trong thị trường thanh khoản mỏng.

Tiếp đến là rủi ro từ quyền quyết định của curator.

Khi gửi tiền vào vault, người dùng tin vào quyết định phân bổ, chọn tài sản thế chấp, ngưỡng đóng vị thế của ai đó. Đó là cách tín dụng vận hành, nhưng người cho vay cần hiểu không lưu ký không đồng nghĩa không rủi ro.

Dù còn thách thức, cho vay on-chain đang thay đổi thị trường tiền điện tử và cả nền kinh tế.

Thị trường tín dụng vận hành trên chi phí thời gian và vận hành.

Chi phí xác minh, giám sát, báo cáo, thanh toán, thực thi khiến tín dụng truyền thống đắt đỏ. Phần lớn lãi suất thu từ người vay là chi phí có thể tránh, không gắn với “giá trị thời gian của tiền”.

Tín dụng on-chain rút ngắn thời gian, giảm chi phí vận hành.

Stablecoin rút ngắn thời gian thanh toán, hợp đồng thông minh giảm thời gian thực thi, sổ cái minh bạch giảm thời gian kiểm toán – báo cáo, vault loại bỏ phức tạp cho người dùng. Những khoản tiết kiệm này càng ý nghĩa khi giải quyết khoảng cách tín dụng cho doanh nghiệp vừa và nhỏ.

Tín dụng on-chain không thể lấp đầy khoảng cách tín dụng chỉ sau một đêm, nhưng chi phí thấp hơn giúp xác minh dễ hơn, tiếp cận tín dụng rộng mở hơn. Điều đó có thể thay đổi nền kinh tế.

Phân tích định lượng tuần này xin dừng tại đây. Hẹn gặp lại ở bản tiếp theo.

Trong thời gian đó, hãy luôn giữ sự tò mò,

Prathik

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [Token Dispatch]. Mọi bản quyền thuộc về tác giả gốc [@prathikdesai">Prathik Desai]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả và không cấu thành bất kỳ lời khuyên đầu tư nào.

- Bản dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi có thông báo, việc sao chép, phân phối hoặc đạo văn các bài dịch bị nghiêm cấm.