Dữ liệu của ARK Invest cho thấy, tỷ lệ lợi nhuận của kho tài sản mã hóa (DAT) đã co lại 93% trong vòng một năm qua, về điểm hòa vốn. Bitcoin giảm trở lại mức giá hỗ trợ dựa trên chi phí ETF, nhưng DAT mang nợ nếu giá cổ phiếu rơi xuống giá trị tài sản ròng (NAV) có thể buộc phải bán tháo Bitcoin để mua lại cổ phần. Đồng thời, vị thế mua hợp đồng tương lai Bitcoin đóng vị thế chiếm 58% tổng các vị thế đóng, đã ở trạng thái quá bán so với mức bình thường trong ba năm qua.

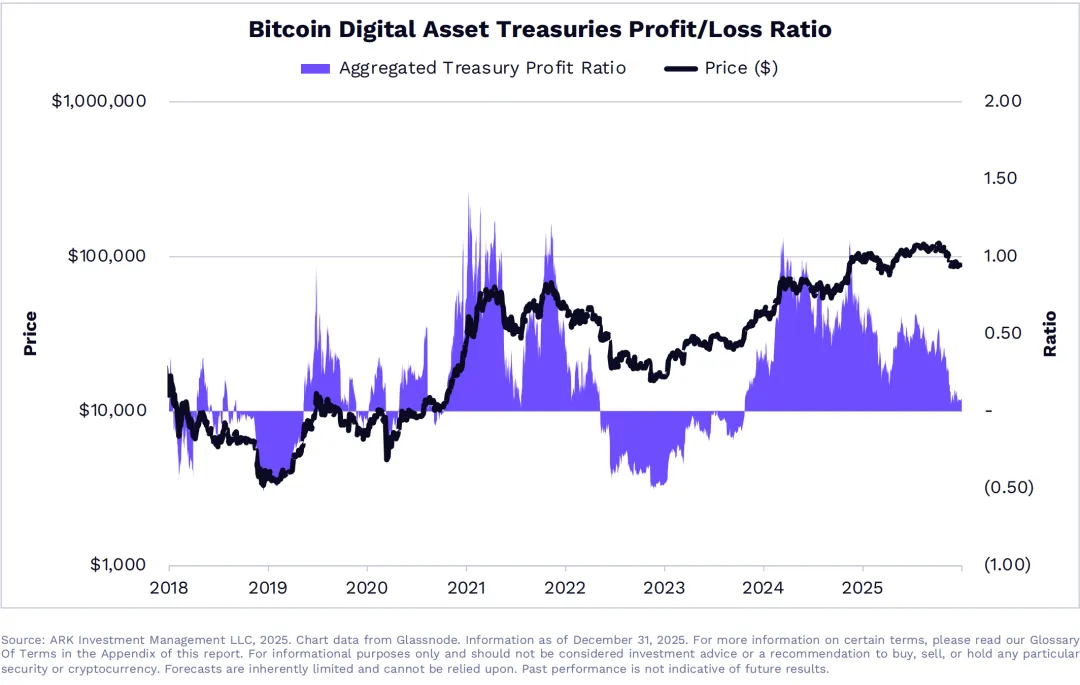

Tỷ lệ lợi nhuận của DAT co lại 93% rơi vào cảnh sinh tồn khó khăn

(Nguồn: ARK Investment)

Phân tích của ARK Invest chỉ ra rằng, khả năng sinh lời của kho tài sản mã hóa (DAT) đã trải qua sự co lại thảm khốc trong năm qua. Tỷ lệ lợi nhuận của các công ty này còn ở mức khỏe mạnh vào đầu năm 2024, nhưng do biến động giá Bitcoin tăng mạnh và chi phí vận hành tăng, đến năm 2025 đã co lại gần mức hòa vốn. Tỷ lệ lợi nhuận là tỷ lệ giữa doanh thu và chi phí của công ty, khi tỷ lệ này gần bằng 1, nghĩa là công ty gần như không có lợi nhuận.

Mô hình kinh doanh của kho tài sản mã hóa chủ yếu dựa vào sự tăng giá của Bitcoin mang lại lợi ích tài sản và thu nhập từ phí quản lý. Khi giá Bitcoin từ đỉnh 126,080 USD tháng 10 năm 2024 giảm xuống khoảng 78,000 USD hiện tại, tài sản Bitcoin của DAT giảm mạnh. Đồng thời, chi phí vận hành gồm phí lưu ký, chi phí tuân thủ, nhân công và lãi vay nợ không giảm theo, dẫn đến tỷ suất lợi nhuận bị co lại nhanh chóng.

Việc co lại 93% khả năng sinh lời là một con số đáng kinh ngạc. Điều này có nghĩa là nếu một DAT vào đầu năm 2024 có thể kiếm 10 triệu USD mỗi quý, thì đến năm 2025, cùng quy mô vận hành đó, lợi nhuận có thể chỉ còn 700,000 USD. Sự co lại này không chỉ đe dọa sức khỏe tài chính của công ty mà còn ảnh hưởng trực tiếp đến lợi ích cổ đông và niềm tin thị trường. Đối với DAT dựa vào vay nợ để mua Bitcoin, tình hình còn nghiêm trọng hơn vì lãi vay cố định, không giảm theo doanh thu.

Nếu xu hướng điều chỉnh tiếp tục, DAT mang nợ nếu giá cổ phiếu rơi xuống giá trị tài sản ròng (NAV) có thể buộc phải bán Bitcoin để mua lại cổ phần nhằm duy trì quyền lợi cổ đông. Cơ chế này xuất phát từ logic quản trị công ty: khi giá cổ phiếu thấp hơn NAV, thị trường định giá thấp hơn giá trị tài sản của công ty, ban lãnh đạo có động cơ mua lại cổ phần để thu hẹp mức chiết khấu này. Tuy nhiên, việc mua lại cần tiền mặt, trong khi DAT mang nợ chỉ có thể bán Bitcoin để có tiền.

Ba áp lực mà DAT phải đối mặt

Phần tài sản: Giá Bitcoin giảm làm giảm giá trị nắm giữ, NAV giảm

Phần nợ: Lãi vay cố định, làm tăng tác động của đòn bẩy

Giá cổ phiếu: Niềm tin thị trường giảm, dẫn đến giao dịch chiết khấu, gây áp lực mua lại

Áp lực bán ra này khi hình thành sẽ tạo ra vòng phản hồi tiêu cực. DAT bán Bitcoin làm giá giảm, giá giảm lại làm tình hình tài chính của DAT xấu đi, gây ra nhiều đợt bán tháo hơn. Cơ chế này đã từng xảy ra trong thị trường gấu 2022, nhiều công ty Bitcoin đòn bẩy buộc phải thanh lý tài sản, làm tăng hoảng loạn thị trường. Nếu giá Bitcoin tiếp tục duy trì ở mức thấp, kịch bản này có thể lặp lại.

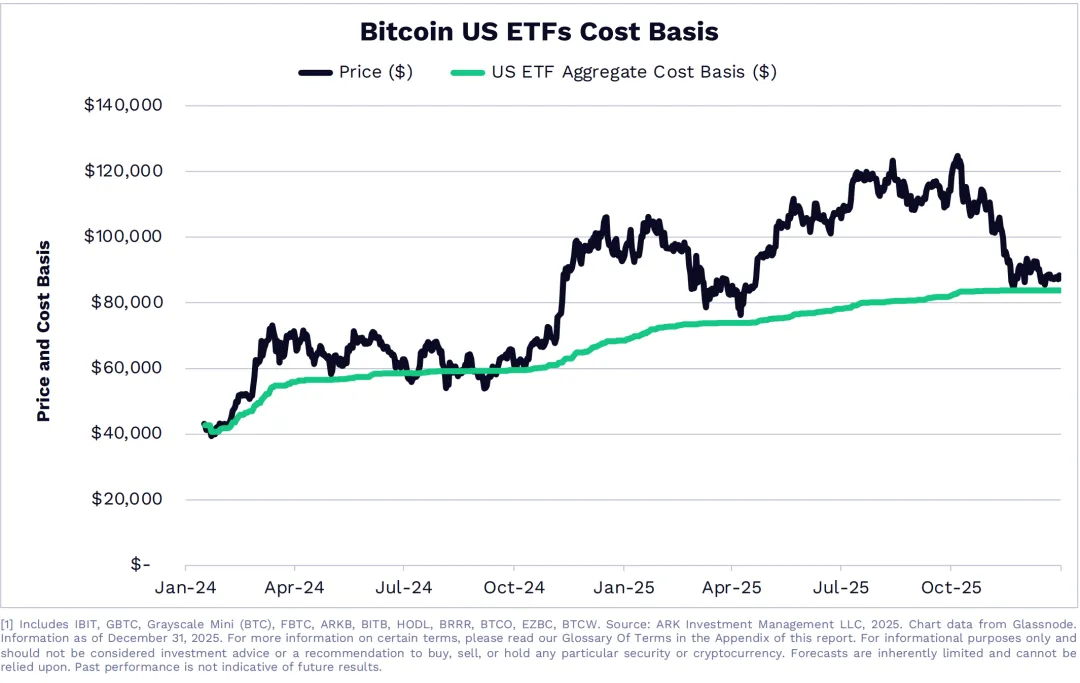

Bitcoin trở lại mức chi phí của ETF tạo hỗ trợ kỹ thuật

(Nguồn: ARK Investment)

Một quan sát quan trọng khác của ARK Invest là giá Bitcoin đã trở lại mức chi phí tổng cộng của các ETF giao ngay tại Mỹ. Điều này có nghĩa là giá hiện tại gần bằng mức trung bình giá mua của tất cả các nhà đầu tư ETF, tạo ra hỗ trợ tâm lý và kỹ thuật quan trọng. Khi giá nằm gần mức chi phí này, các nhà đầu tư nắm giữ ETF thường không bán tháo vì chưa chịu lỗ lớn. Đồng thời, các nhà mua tiềm năng sẽ xem đây là cơ hội mua với giá “bằng giá các tổ chức”, tạo ra nhu cầu mới.

Khi các nhà đầu tư ETF quay trở lại điểm hòa vốn, Bitcoin có thể thu hút dòng vốn mới. Dữ liệu lịch sử cho thấy, khi giá tài sản trở lại mức chi phí của các tổ chức lớn, thường hình thành đáy tạm thời. Điều này xuất phát từ việc các tổ chức đầu tư dựa trên nghiên cứu sâu và tầm nhìn dài hạn, giá mua của họ là một dạng “neo giá trị”. Khi giá giảm đến mức này, họ có động cơ mua thêm để trung hòa chi phí, chứ không bán tháo.

ETF giao ngay tại Mỹ kể từ đầu năm 2024 đã thu hút hàng trăm tỷ USD dòng vốn. Mức chi phí trung bình của các ETF này, tùy theo thời điểm vào và tỷ lệ vị thế, dao động trong khoảng 75,000 – 85,000 USD. Hiện tại, giá Bitcoin quanh 78,000 USD, đúng ở trung tâm của vùng này, tạo hỗ trợ mạnh mẽ về chi phí.

Từ góc nhìn của kho tài sản mã hóa, hỗ trợ từ chi phí ETF vừa là cơ hội vừa là thách thức. Cơ hội là nếu hỗ trợ này hiệu quả, giá Bitcoin sẽ tạo đáy và bật lên, tài sản của DAT sẽ tăng giá trở lại, giảm áp lực lợi nhuận. Thách thức là nếu hỗ trợ này mất hiệu lực, Bitcoin rơi xuống dưới chi phí ETF, sẽ gây hoảng loạn tổ chức, DAT có thể đối mặt với áp lực bán tháo lớn hơn và khó khăn tài chính.

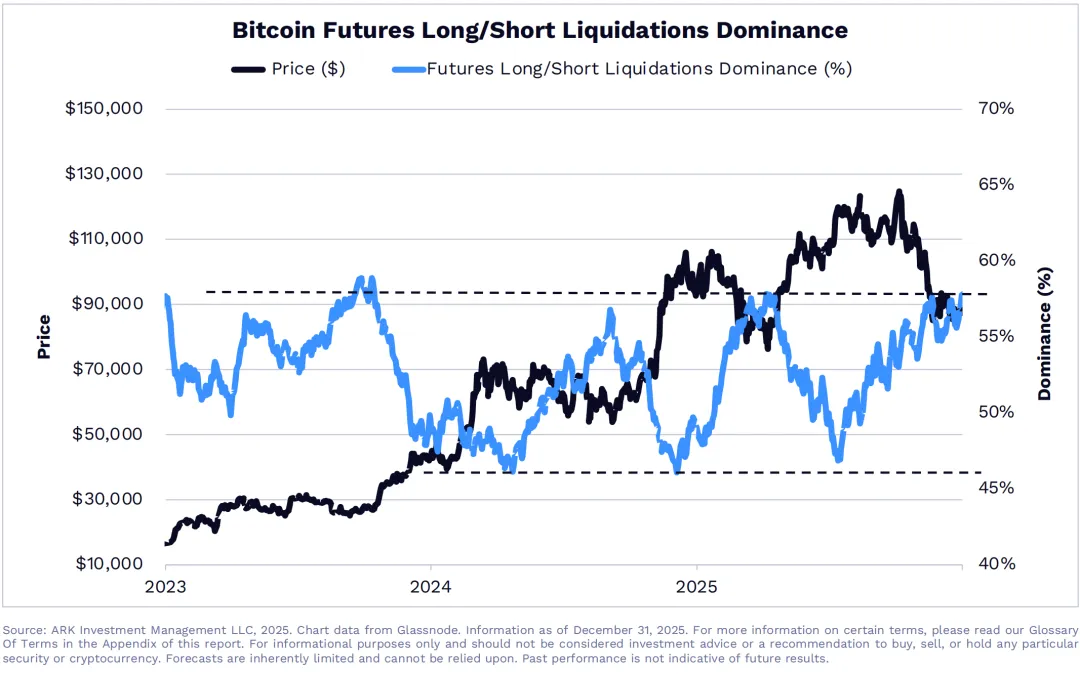

58% vị thế mua hợp đồng tương lai cho thấy trạng thái quá bán

(Nguồn: ARK Investment)

Quan sát thứ ba của ARK tập trung vào thị trường phái sinh. Tỷ lệ đóng vị thế mua hợp đồng tương lai Bitcoin chiếm 58% tổng các vị thế đóng trong quý IV, là một con số cực đoan. Thông thường, tỷ lệ mở vị thế mua và bán phải cân bằng tương đối, nếu một bên chiếm quá nhiều, thường báo hiệu tâm lý thị trường đã đạt cực đoan, khả năng đảo chiều sắp tới.

58% tỷ lệ đóng vị thế mua cho thấy trong đợt giảm giá gần đây, phần lớn các vị thế mua bị buộc phải đóng là do đòn bẩy quá mức. Tình trạng này thường xảy ra khi các vị thế mua đòn bẩy quá đông, giá bắt đầu giảm sẽ gây ra các đợt thanh lý liên hoàn, dẫn đến giảm giá mạnh. Tuy nhiên, khi tỷ lệ đóng vị thế mua đạt mức cực đoan như vậy, cũng có nghĩa thị trường đã giải phóng phần lớn áp lực giảm, các vị thế mua còn lại có thể khỏe hơn, trong khi các vị thế bán đã quá đông.

So với mức bình thường trong ba năm qua, hiện tại các vị thế mua đã ở trạng thái quá bán vượt mức giới hạn của năm 2023. Dựa trên phân tích dữ liệu lịch sử, ARK nhận thấy khi tỷ lệ đóng vị thế mua vượt quá 55%, thường báo hiệu đợt giảm đã gần kết thúc. Hiện tại, mức 58% đã vượt quá ngưỡng này, từ góc độ thống kê, Bitcoin có thể đang ở vùng đáy tạm thời.

Trạng thái quá bán này là con dao hai lưỡi đối với kho tài sản mã hóa. Trong ngắn hạn, nó cung cấp điều kiện kỹ thuật để giá bật lên, nếu phản ứng tăng xảy ra, giá trị tài sản của DAT sẽ cải thiện, giảm áp lực lợi nhuận. Nhưng trước khi phản ứng xảy ra, DAT vẫn phải chịu đựng sự co lại của tài sản và khả năng bán tháo. Đối với DAT đòn bẩy cao, giai đoạn chuyển tiếp này là thời điểm nguy hiểm nhất, nếu không vượt qua được, có thể buộc phải bán tháo tài sản ở vùng đáy, bỏ lỡ cơ hội bật lên sau đó.

Thách thức cấu trúc ngành của kho tài sản mã hóa

Các công ty quản lý tài sản số Bitcoin, như một mô hình kinh doanh mới, đã phát triển mạnh mẽ trong các đợt tăng giá năm 2020-2021. Các công ty này huy động vốn qua phát hành cổ phiếu hoặc trái phiếu, mua Bitcoin làm tài sản chính, và cung cấp cho nhà đầu tư kênh gián tiếp sở hữu Bitcoin. So với mua Bitcoin trực tiếp, đầu tư vào cổ phiếu DAT có thể thực hiện qua các tài khoản môi giới truyền thống, không cần xử lý ví mã hóa và quản lý khóa riêng, phù hợp hơn với nhà đầu tư truyền thống.

Tuy nhiên, mô hình DAT đã bộc lộ điểm yếu chí tử trong thị trường gấu. Thứ nhất là vấn đề chiết khấu kép: giá cổ phiếu DAT thường thấp hơn giá trị tài sản ròng của Bitcoin nắm giữ, khiến nhà đầu tư thực tế trả ít hơn cho cùng một lượng Bitcoin. Chiết khấu này có thể thu hẹp hoặc chuyển thành thặng dư trong thị trường tăng, nhưng trong thị trường giảm, nó mở rộng, tạo ra “giảm giá tài sản + chiết khấu cổ phiếu” kép. Thứ hai là rủi ro thanh khoản: nhiều DAT phát hành trái phiếu vay nợ, các khoản nợ này có kỳ hạn cố định và yêu cầu trả lãi. Khi giá Bitcoin giảm, DAT có thể buộc phải bán Bitcoin để trả nợ, dù ban lãnh đạo muốn giữ dài hạn.

Việc ra mắt ETF giao ngay gây ra mối đe dọa cấu trúc đối với mô hình DAT. Nhà đầu tư nay có thể trực tiếp sở hữu Bitcoin qua các ETF của BlackRock, Fidelity, với chi phí thấp hơn, thanh khoản tốt hơn và không có chiết khấu. Điều này làm giảm giá trị của DAT, một phần nhà đầu tư chuyển từ DAT sang ETF, đẩy giá cổ phiếu DAT xuống và vị thế thị trường giảm.

Về dài hạn, ngành kho tài sản mã hóa có thể phân hóa rõ rệt. Các DAT có sức khỏe tài chính, không chịu áp lực nợ nần có thể chọn giữ dài hạn, chờ thị trường hồi phục hoặc tích lũy thêm đáy. Trong khi đó, các DAT đòn bẩy cao, có áp lực dòng tiền lớn có thể buộc rút lui hoặc tái cấu trúc nợ. Quá trình này, dù khốc liệt, sẽ thúc đẩy ngành phát triển theo hướng lành mạnh và bền vững hơn.