Tác giả: Nhận định đầu tư của Yuanchuan

Giao dịch gần đây của thị trường Hàn Quốc giống như chuyến tàu lượn “mười vòng” của Long Châu.

Vào cuối tháng 2, xung đột Mỹ-Iran bùng phát, các thị trường chứng khoán toàn cầu đã vượt qua ngày giao dịch đầu tiên của tháng 3 trong kỳ vọng “Chuan Chuan nhanh chóng thông qua Iran”, chỉ có điều, ngày này thị trường chứng khoán Hàn Quốc vì ngày lễ mà đóng cửa suốt cả ngày.

Đến khi ngày 3 tháng 3 mở cửa trở lại, kỳ vọng “chiến tranh nhanh chóng kết thúc” ở Trung Đông đã hoàn toàn thay đổi 180 độ, eo biển Hormuz bị phong tỏa, trực tiếp gây ra tình trạng hỗn loạn trên thị trường dầu khí toàn cầu, còn chỉ số tổng hợp KOSPI của Hàn Quốc từ đầu năm 2026 thì rơi vào đà giảm không thương tiếc.

Ngày 3 tháng 3, chỉ số tổng hợp KOSPI của Hàn Quốc từng giảm đến mức ngừng giao dịch, cuối cùng giảm hơn 7%, ngày hôm sau tiếp tục giảm đến mức ngừng giao dịch, mức giảm trong ngày đạt 12,06%, lập kỷ lục giảm mạnh nhất từ trước đến nay.

Tối ngày 4 tháng 3, Ủy ban Tài chính Hàn Quốc tuyên bố sẽ lập tức bơm 100 nghìn tỷ won (khoảng 680 tỷ USD) vào quỹ ổn định thị trường tài chính để cứu thị trường, ngày hôm sau, KOSPI đã bật tăng mạnh 9,63%.

Tuy nhiên, biến động không dừng lại ở đó. Trong tuần này, thị trường chứng khoán Hàn Quốc vẫn như người mắc chứng rối loạn cảm xúc, dao động cực đoan giữa hai thái cực, ngày thứ hai giảm gần 5,96%, ngày thứ ba lại tăng 5,35%, cứ đi đi lại lại vẫn trong trạng thái lỗ vốn, từng bước dạy cho tất cả các nhà đầu tư kỳ vọng vào phản ứng mạnh mẽ về kiến thức đầu tư “mất mát do biến động”.

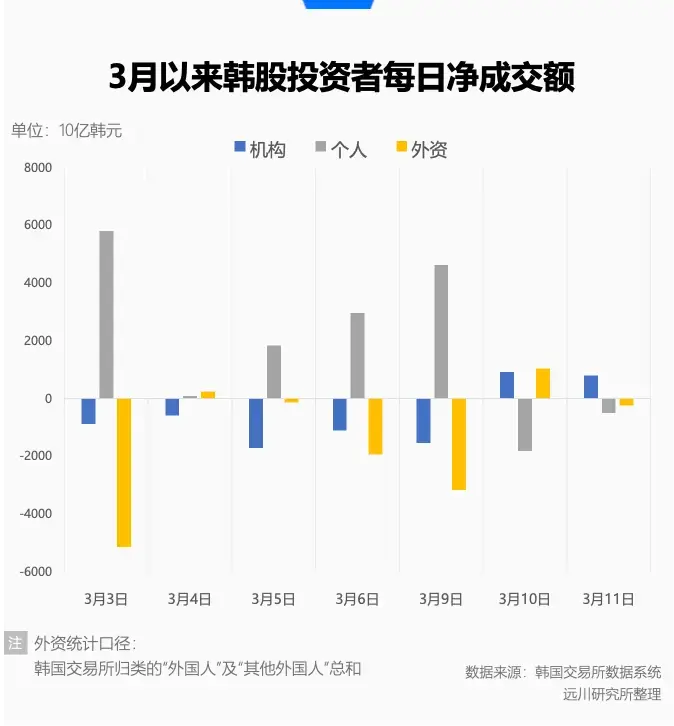

Trong khi đó, thống kê của Sở Giao dịch Hàn Quốc còn cho thấy một hiện tượng thú vị. Trong đợt biến động từ tháng 3 này, nhà đầu tư nhỏ lẻ trong nước mua ròng, còn vốn ngoại thì bán ròng, dường như đang lặp lại hiện tượng năm 2020 khi dịch bệnh bùng phát, đó là biến động càng lớn, vốn ngoại càng sợ hãi, nhà đầu tư nhỏ lẻ càng “quái đản”.

Trước những đợt giảm mạnh và tăng vọt trong những ngày này, thị trường chứng khoán Hàn Quốc đã đón chào một chu kỳ tăng trưởng chưa từng có tiền lệ, từ năm 2025 đến cuối tháng 2 năm nay, KOSPI đã tăng hơn 160%, trở thành MVP của thị trường toàn cầu. Trong “đợt tăng giá mạnh nhất” này, thời gian để KOSPI từ 3000 điểm nhân đôi lên 6000 điểm còn ngắn hơn cả kỷ lục nhanh nhất trong lịch sử của Nasdaq[10].

Sức bật đáng kinh ngạc này cùng với biên độ tăng giảm cực đoan trong khủng hoảng đã tạo nên diện mạo phức tạp của thị trường chứng khoán Hàn Quốc.

Đêm trước “Thiên nga đen”

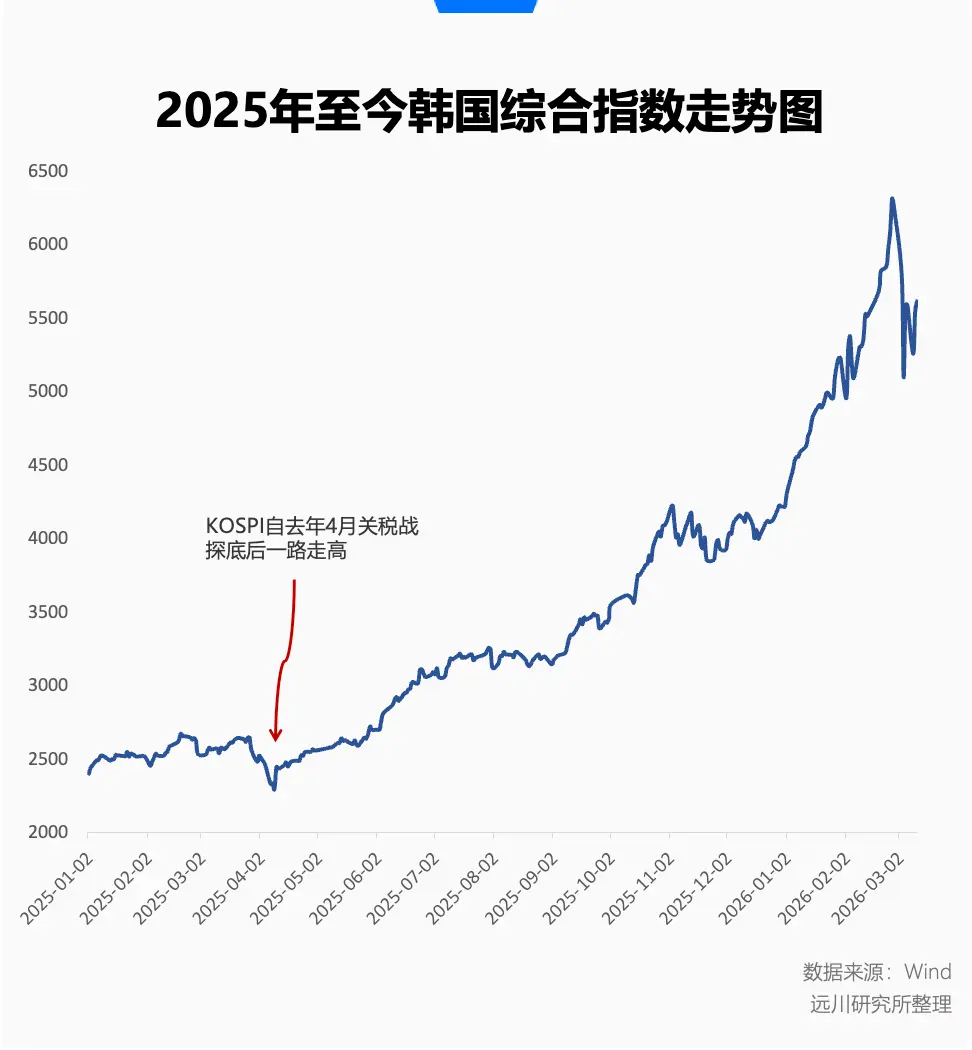

Qua biểu đồ có thể cảm nhận rõ ràng rằng, đà tăng của thị trường Hàn Quốc thực ra đã bắt đầu từ tháng 4 năm ngoái, sau khi đáy của cuộc chiến thuế quan.

Lúc đó, toàn bộ thị trường toàn cầu đều run rẩy trong các giao dịch thuế quan lần trước của Trump, sau khi KOSPI giảm hơn 7% vào đầu tháng 4, bắt đầu thoát khỏi đáy và dần đi lên, dù có lúc có điều chỉnh ngắn hạn vào tháng 11, nhưng đều được thị trường nhiệt tình xem như tín hiệu “lùi xe đón người”.

Sức nóng của Hàn Quốc quay trở lại, sau khi bước sang năm 2026, còn trở nên không thể kiểm soát nổi hơn nữa, KOSPI đã gần như hoàn thành mục tiêu KPI của cả năm chỉ trong tháng 1, tháng 2 dù có biến động lớn hơn nhưng đà tăng vẫn tiếp tục tăng tốc.

Ngày giao dịch đầu tiên của tháng 2, KOSPI điều chỉnh giảm 5,26%, là mức giảm lớn nhất trong đợt tăng này, nhưng lúc đó môi trường bên ngoài còn khá ổn định, “kiểm tra áp lực” này nhanh chóng được phục hồi trong quá trình dao động tăng. Ngày 25 tháng 2, KOSPI lần đầu vượt qua mốc 6000 điểm, ngày giao dịch cuối cùng của tháng 2, KOSPI đã lập đỉnh 6347,41 điểm, sau đó có điều chỉnh, toàn thị trường giảm 1%.

Tốc độ tăng nhanh, không phải không có lý do, rất phù hợp với nguyên tắc cơ bản là độ tập trung càng cao, độ đàn hồi càng lớn.

Xét về cấu trúc chỉ số, dù tên đầy đủ của KOSPI là Chỉ số giá cổ phiếu tổng hợp Hàn Quốc, nhưng về bản chất, nó là một “sân chơi cá cược” có độ tập trung cực cao, hai ông lớn trong ngành chip lưu trữ là Samsung và SK Hynix chiếm khoảng 1/3 vốn hóa thị trường chứng khoán Hàn Quốc, đà tăng của KOSPI gần như dựa vào sự dẫn dắt của hai cổ phiếu trọng yếu này.

Trước tháng 3, KOSPI là một bản đồ AI cực kỳ tinh khiết, chỉ cần còn thiếu chip một bên, tăng cường đầu tư Capex một bên, thì Samsung và SK Hynix như đang nắm giữ “dầu mỏ mới” của thời đại AI.

Dù là nhu cầu về các sản phẩm cao cấp như HBM (bộ nhớ băng thông cao) để sản xuất các mô hình AI lớn liên tục tăng, hay là việc cung cấp DRAM/NAND truyền thống bị thu hẹp do cắt giảm công suất, tất cả đều biến lưu trữ thành “bí mật giàu có” phổ biến nhất năm 2026.

Từ cuối năm 2025 đến đầu năm 2026, công việc chính của Samsung và Hynix là công bố tăng giá — từ quý 3 năm 2025, DRAM/NAND liên tục điều chỉnh hợp đồng giá lớn trong ba quý liên tiếp; còn HBM4, đang trong giai đoạn tăng sản xuất, trở thành thị trường bán hàng mạnh mẽ hơn, công suất năm 2026 đã bị các ông lớn AI phân chia sạch sẽ, dù có nhiều tiền cũng chỉ còn cách chờ đợi đội hình năm 2027.

Tuy nhiên, khi toàn thế giới nhận ra vùng Vịnh không yên bình sẽ cắt đứt nguồn cung dầu mỏ ổn định thật sự, các câu chuyện lớn về tương lai nhanh chóng bị lu mờ bởi thực tế cắt nguồn năng lượng. Đặc biệt là Hàn Quốc, quốc gia cực kỳ phụ thuộc vào nguồn dầu khí Trung Đông, chỉ trong một đêm đã từ “Vua AI” của FOMO chuyển sang lo lắng về “nạn nhân giá dầu cao”.

Trong hai ngày đầu tháng 3 mở cửa, Samsung và Hynix liên tiếp giảm khoảng 10%.

Thực tế, trước đêm của đợt “thiên nga đen” này, dòng tiền trong nước và vốn ngoại đã bắt đầu có sự phân hóa rõ rệt. Trong tháng 2, trung bình mỗi ngày, khối lượng giao dịch của thị trường Hàn Quốc đạt 32,23 nghìn tỷ won (khoảng 1.492 tỷ nhân dân tệ), cao hơn 19% so với tháng 1, cả chỉ số lẫn khối lượng giao dịch đều lập kỷ lục cao nhất mọi thời đại.

Xét từ góc độ phân tích kỹ thuật, việc đạt đỉnh mới với khối lượng lớn chính là tín hiệu “tương tác XX” điển hình.

Kể từ tháng 5 năm ngoái, dòng vốn ngoại vẫn duy trì trạng thái mua ròng ròng trên thị trường Hàn Quốc, nhưng sau khi đạt mốc 6000 điểm, bắt đầu bán ra hàng loạt. Trong tháng 2, dòng vốn ngoại bán ròng cũng đạt đỉnh cao lịch sử, lên tới 21,1 nghìn tỷ won (khoảng 998 tỷ nhân dân tệ), riêng ngày 27 tháng 2, khi KOSPI lập đỉnh cao mới trong phiên, dòng vốn ngoại bán ra tới 7 nghìn tỷ won (khoảng 324 tỷ nhân dân tệ).

Chỉ có điều, số tiền lời này có thể cũng không ngờ rằng, thị trường Hàn Quốc có cấu trúc mất cân đối, sẽ phải trả giá đắt như vậy vì “cơn thịnh nộ sử thi” và “lời hứa chân thực” từ xa xôi Trung Đông.

Tự cứu mình của những người thiểu số

Biến động lớn như vậy khiến người ta không khỏi tự hỏi, lịch sử biến động của thị trường Hàn Quốc thực sự ra sao?

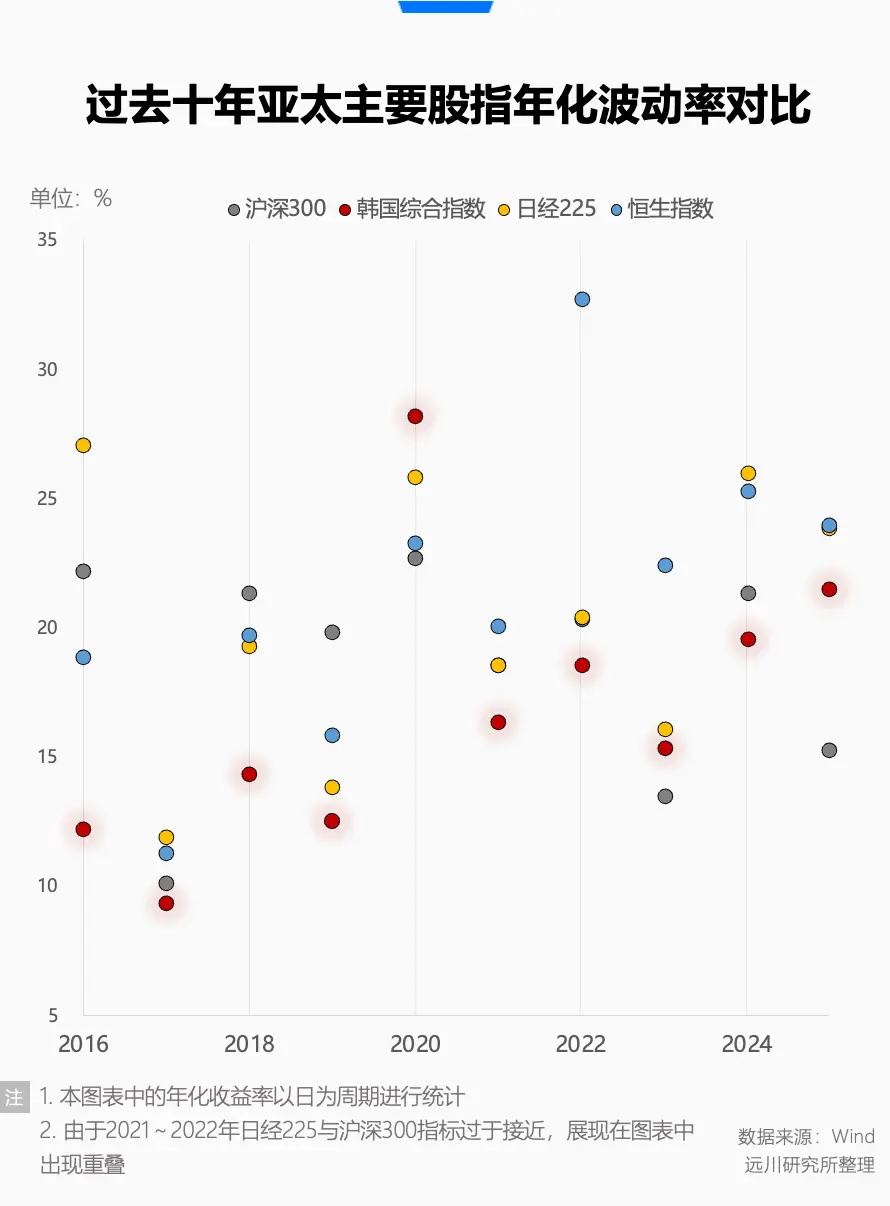

Thực ra, trong 10 năm qua, bốn chỉ số chứng khoán lớn nhất châu Á – Thái Bình Dương (Thượng Hải-Shenzhen 300, Chỉ số Hang Seng, Nikkei 225 và Chỉ số tổng hợp Hàn Quốc) – thì Thượng Hải-Shenzhen 300 có độ biến động hàng năm là 18,12%, KOSPI là 18,90%, còn Nikkei 225 đứng thứ hai với 20,50%. Chỉ số Hang Seng đứng đầu với 21,79%, cũng không quá bất ngờ.

Trước năm 2025, KOSPI chỉ có một lần biến động lớn vào năm 2020, và câu chuyện lúc đó cũng có điểm tương đồng với tháng 3 năm nay — thị trường Hàn Quốc bị bán tháo mạnh do dòng vốn ngoại rút ròng, nhà đầu tư nhỏ lẻ trong nước vào bắt đáy rồi đẩy thị trường lên cao.

Trong suốt nhiều năm, thị trường Hàn Quốc luôn có “chiết khấu Hàn Quốc” khá đáng xấu hổ.

Trong 10 năm qua, thị trường chứng khoán Hàn Quốc duy trì tỷ lệ giá trị sổ sách trên giá cổ phiếu (P/B) quanh mức 1, đôi khi có chút tăng nhưng cuối cùng vẫn trở về mức thấp, cho đến khi đợt tăng mạnh từ năm ngoái đến nay, đến tháng 2 năm nay mới chạm mức cao 2 lần.

Dù nói thị trường Hàn Quốc có sức hấp dẫn hạn chế, chỉ có Samsung và Hynix là được thị trường chấp nhận, nhưng so với chỉ số chứng khoán bán dẫn của Đài Loan, vốn P/B thường quanh mức 2,4.

“Chiết khấu Hàn Quốc” còn có thể hiểu là một sự đánh giá tiêu cực tập thể của các nhà đầu tư toàn cầu đối với thị trường chứng khoán Hàn Quốc, vấn đề không chỉ nằm ở việc chỉ số quá thiên lệch, mà còn ở mô hình quản trị các công ty lớn không phù hợp với tiêu chuẩn của nhà đầu tư đương đại.

Dù là Samsung hay SK, đều là những tập đoàn gia đình kiểu Hàn Quốc, cách quản trị thiếu minh bạch, nhiều khi còn để tránh thuế thừa kế và thuế cổ tức cao, bằng cách đè bẹp giá cổ phiếu, không chia cổ tức hoặc dùng tiền mặt để mở rộng đa dạng một cách mù quáng. Tất cả những điều này khiến thị trường Hàn Quốc từng nổi tiếng là “keo kiệt” với cổ đông nhỏ.

Ba đời tổng thống Hàn Quốc gần đây đều lấy “giải quyết vấn đề chiết khấu Hàn Quốc” làm một trong các chủ đề chính trong nhiệm kỳ của mình.

Tổng thống Moon Jae-in trước đó đã khuyến khích các nhà đầu tư tổ chức như Quỹ hưu trí quốc gia (NPS) tích cực tham gia quản trị doanh nghiệp, cố gắng hạn chế sở hữu chéo của các tập đoàn gia đình, nâng cao quyền lợi của cổ đông nhỏ, nhằm giải quyết căn bản vấn đề định giá thấp.

Tổng thống Yoon Suk-yeol trước đó đã đề xuất “Chương trình nâng cao giá trị doanh nghiệp”, cố gắng thúc đẩy thị trường hồi phục bằng cách giảm thuế, khuyến khích công bố thông tin tự nguyện và chia cổ tức. Nhưng chính ông cũng rời khỏi chính trường vào tháng 4 năm 2025 do biến động chính trị, “định giá Hàn Quốc” cũng theo đó mà chấm dứt.

Tháng 6 năm 2025, Tổng thống đương nhiệm Lee Jae-myung lên nắm quyền, trong chiến dịch tranh cử đã kêu gọi tiến hành cải cách thị trường vốn quy mô lớn, trong đó có một trong những khẩu hiệu là đẩy chỉ số tổng hợp KOSPI lên 5000 điểm.

Là một cựu nhà đầu tư nhỏ lẻ (bị thua lỗ), Lee Jae-myung luôn cảm thấy bức xúc về các giao dịch bất công của các cổ đông lớn, và đã nhiều lần làm tăng thiệt hại của nhà đầu tư bình thường.

Sau khi nhậm chức, ông đã mạnh tay thực hiện một loạt cải cách, bao gồm nhưng không giới hạn: bắt buộc hủy bỏ cổ phiếu quỹ do các tập đoàn gia đình giữ để duy trì quyền kiểm soát; tăng cường trách nhiệm của hội đồng quản trị; cải cách thuế cổ tức, khuyến khích các công ty niêm yết chia cổ tức; thúc đẩy chuyển dịch tài sản của người dân, định hướng dẫn dắt người dân Hàn Quốc chuyển tài sản từ đầu tư bất động sản quá cao sang phân bổ nhiều hơn vào các tài sản tài chính.

Lee Jae-myung rất thích nhấn mạnh trong các buổi phát biểu công khai rằng ông cũng từng là nhà đầu tư nhỏ lẻ lớn, và tuyên bố rằng một ngày nào đó, khi sự nghiệp chính trị của ông kết thúc, ông sẽ quay trở lại đầu tư chứng khoán[11].

Dù là vì nhu cầu của thiết kế cấp cao hay do sở thích cá nhân, nhiệt huyết của Lee Jae-myung đối với các cải cách thị trường chứng khoán Hàn Quốc đã giúp ông thực hiện được lời hứa tranh cử đưa chỉ số vượt 5000 điểm. Thực tế, ngay cả sau hai tuần biến động dữ dội gần đây, chỉ số tổng hợp KOSPI vẫn tăng hơn 100% trong chưa đầy một năm ông nhậm chức.

Trước khi khủng hoảng vùng Vịnh xảy ra, các cải cách của Lee Jae-myung đã nhận được nhiều sự chú ý, Bloomberg còn viết bài với tiêu đề “Tổng thống Hàn Quốc đã biến thị trường chứng khoán Hàn Quốc thành thị trường tốt nhất toàn cầu”, gọi đợt tăng này là “bữa tiệc lớn” khiến Lee Jae-myung trở thành anh hùng trong lòng 14 triệu nhà đầu tư nhỏ lẻ của Hàn Quốc[11].

Dĩ nhiên, bài báo này được đăng ngày 22 tháng 2 năm 2026, khi đó các tàu vẫn còn qua lại bình thường qua eo biển Hormuz, các nhà đầu tư vẫn còn tranh luận sôi nổi về bài viết “Khủng hoảng trí tuệ 2028” của Citrini về tương lai AI, giá dầu vẫn còn bình ổn trên 60 USD.

Kết thúc

Nếu nói rằng, các cải cách của Lee Jae-myung nhằm giải quyết các vấn đề “quy tắc” và “phân phối”, cố gắng sửa chữa tình trạng định giá thấp kéo dài, thì chiến tranh Trung Đông lại nhanh chóng phá hỏng kỳ vọng về lợi nhuận, đẩy thị trường từ dài hạn về ngắn hạn, từ các vấn đề về cổ tức và quản trị sang trọng tâm là lạm phát và sinh tồn.

Cảm giác rạn nứt này phơi bày một thực tế tàn nhẫn: các đợt tăng trưởng “bò” thực ra dựa trên giả định vĩ mô toàn cầu tương đối ổn định. Một khi thời gian chiến tranh vùng Vịnh kéo dài, sẽ trực tiếp tấn công vào điểm yếu của Hàn Quốc – một quốc gia xuất khẩu nghèo tài nguyên, có cấu trúc kinh tế quá tập trung vào một số ngành chính.

Và trong một thị trường mở, dù dòng tiền chảy vào vì lợi thế ngành hay kỳ vọng cải cách trước đó, khi khủng hoảng xảy ra, dòng tiền đó cũng sẽ chảy ra theo chiều ngược lại. Đặc biệt khi tâm lý phòng thủ toàn cầu bùng nổ, các nhà đầu tư ngoại nắm giữ lợi nhuận lớn, việc bán tháo các tài sản có tốc độ tăng trưởng cao nhất, thanh khoản tốt nhất là bản năng của các quỹ đầu tư.

Ở một mức độ nào đó, đây là một biến động không thể tránh khỏi của thị trường mở cao độ, cũng là một vấn đề mới trong quản lý kỳ vọng.

Không tin ư? Hãy nhìn sang thị trường Hồng Kông bên cạnh, cấu trúc ngành cũng khá đa dạng, quản trị doanh nghiệp cũng tương đối tiến bộ, nhưng khi bị coi là “máy rút tiền”, thì giảm giá cũng không hề nhẹ nhàng chút nào.