Tóm tắt

-

Trong tháng 3, cả BTC và ETH bị áp lực bán, thị trường thiếu câu chuyện chủ đạo rõ ràng. Về cấu trúc, sự phân hóa nổi bật: tài sản vốn hóa nhỏ và trung bình thể hiện sức mạnh tương đối, trở thành nguồn alpha chính, còn tài sản lớn nhìn chung vẫn yếu.

-

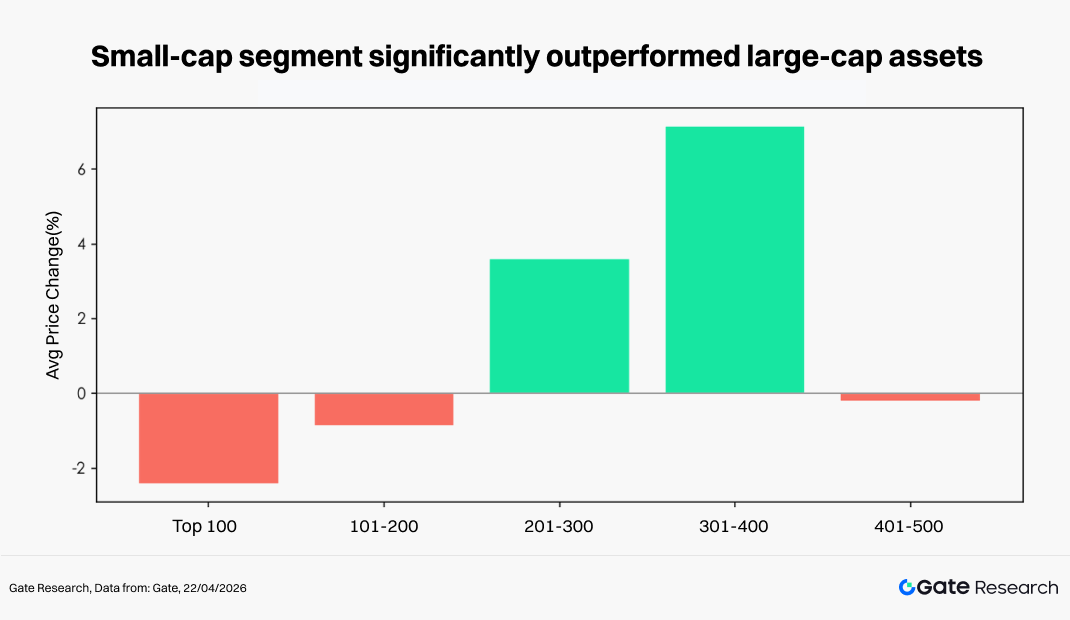

Phân bổ biến động giá cho thấy chu kỳ này đặc trưng bởi “xoay vòng thanh khoản trong môi trường tổng bằng không”. Tài sản beta cao liên tục hoạt động trong các chu kỳ ngắn nhưng thiếu tính bền vững. 500 token hàng đầu theo vốn hóa thị trường ghi nhận mức giảm trung bình 7,71%, trong khi nhóm 201–400 tăng 3,6%–7,1%, vượt xa nhóm 100 hàng đầu.

-

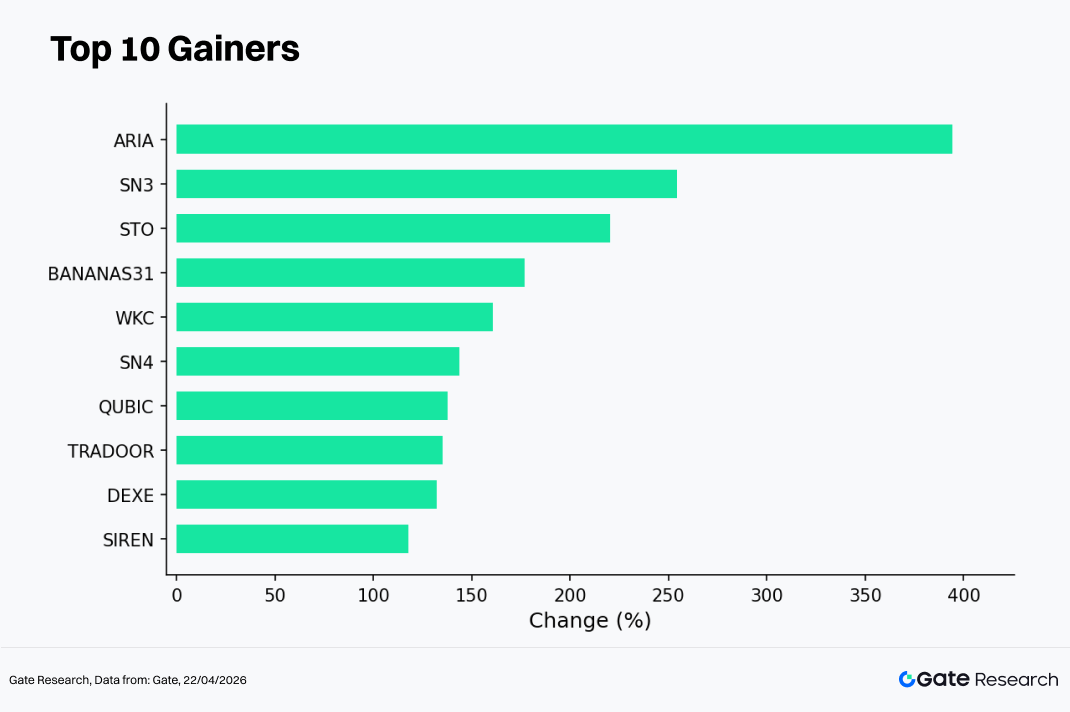

Ở cấp token cá nhân, ARIA dẫn đầu với mức tăng 394,12%, phản ánh sự tập trung vốn vào tài sản nhỏ và trung bình có độ đàn hồi cao, còn PIPPIN giảm mạnh 91,64%, cho thấy mức sụt giảm nghiêm trọng ở các token biến động cao. Trong nhóm 100 hàng đầu, TAO tăng 67,93% ngược xu hướng, nhấn mạnh hiệu suất mạnh của ngành AI.

-

Về khối lượng giao dịch, SIREN ghi nhận mức tăng khối lượng 6,64 lần cùng giá tăng 488,68%, ONT tăng khối lượng 24,24 lần với mức tăng giá 98,20%, phản ánh đà vốn mạnh mẽ. Ngược lại, NIGHT tăng khối lượng 73,22 lần nhưng giảm giá 25,61%, cho thấy áp lực bán và dòng vốn rút ra.

-

Về tương quan, OKB có mức tương quan cao 0,86 với thị trường chung, ICP là 0,71, gợi ý thị trường vẫn chủ yếu được dẫn dắt bởi Beta, dù một số ngành bắt đầu xuất hiện xu hướng độc lập.

1. Tổng quan thị trường tiền điện tử

Trong tháng 3, môi trường vĩ mô toàn cầu biến động mạnh, rủi ro địa chính trị giảm nhẹ và khẩu vị rủi ro phục hồi. Về kinh tế, lạm phát Mỹ hạ nhiệt nhưng vẫn dai dẳng, dẫn đến điều chỉnh kỳ vọng cắt giảm lãi suất nhiều lần. Lợi suất trái phiếu Kho bạc Mỹ và đồng USD dao động ở mức cao, điều kiện tài chính tổng thể vẫn thắt chặt. Trong bối cảnh này, thị trường tiền điện tử xu hướng giảm với biến động mạnh, BTC và ETH đối mặt dòng vốn rút ra và tâm lý suy yếu. Về cấu trúc, phân hóa gia tăng, một số ngành hot và token cá nhân tăng ngược xu hướng nhưng thiếu câu chuyện bền vững.

Ở mảng DeFi, theo dữ liệu DeFiLlama, tổng giá trị khóa (TVL) đạt khoảng 92 tỷ USD tính đến ngày 31 tháng 3, tăng khoảng 1,2 tỷ USD so với tháng trước. Tăng trưởng chủ yếu đến từ Ethereum mainnet và các mạng Layer 2 dẫn đầu (đặc biệt là Base), cùng với sự phục hồi của các giao thức cho vay, staking và tạo lợi suất như Aave, Lido và Pendle.

Về thanh khoản, nguồn cung stablecoin tăng lên khoảng 315,5 tỷ USD cuối tháng 3, với sự phân hóa cấu trúc rõ nét: nguồn cung USDC và hoạt động chuyển tiền trên chuỗi tăng mạnh, trong khi USDT yếu hơn. Sự chuyển dịch này thúc đẩy vốn tạo lập thị trường, chuỗi chéo và chênh lệch giá hướng đến tài sản tuân thủ và kênh giao dịch ít ma sát hơn.

Về sự kiện, nhiều sự cố bảo mật xảy ra giữa và cuối tháng 3, với lỗ hổng chuỗi chéo và vấn đề quyền/phím riêng tư vẫn là nguồn thua lỗ chính. Đáng chú ý, Resolv chịu thiệt hại khoảng 80 triệu USD, cùng nhiều vụ tấn công vào các giao thức nhỏ, làm dấy lên lo ngại về bảo mật cầu nối và quản lý rủi ro hợp đồng quan trọng.

Về funding, hoạt động tài trợ Web3 tháng 3 ghi nhận khoảng 92 thương vụ, tổng giá trị khoảng 3,5 tỷ USD. DeFi, CeFi, công cụ/ví và hạ tầng vẫn là các ngành chủ đạo, xu hướng giao dịch M&A ngày càng tăng.

2. Tổng quan biến động giá trong chu kỳ này

Phần này nhóm 500 token hàng đầu theo vốn hóa thị trường và phân tích biến động giá trung bình từ ngày 1 đến ngày 31 tháng 3. Theo góc nhìn cân bằng toàn mẫu, mức giảm hàng tháng dựa trên giá trung bình theo giờ khoảng 7,71%. Đáy thị trường xuất hiện cuối tháng 3 (ngày 29 tháng 3), đỉnh tập trung đầu tháng (ngày 4 tháng 3), cho thấy sau đợt tăng ban đầu, thị trường bước vào kênh giảm kéo dài, biến động tăng mạnh về cuối tháng. Dựa trên dữ liệu hàng ngày, mức giảm tính lại khoảng -6,36%, phù hợp với kết quả theo giờ, xác nhận cấu trúc thị trường yếu tổng thể.

Theo vốn hóa thị trường, thị trường thể hiện mô hình phân tầng rõ “sức mạnh vốn hóa trung bình, yếu ở hai đầu”. 100 tài sản hàng đầu giảm trung bình khoảng 2,43%, phản ánh áp lực lên tài sản lõi. Nhóm 101–200 giảm nhẹ, nhóm 201–400 tăng ngược xu hướng khoảng +3,6% đến +7,1%, trở thành phạm vi nổi bật về lợi nhuận tương đối trong chu kỳ này. Nhóm cuối (401–500) lại yếu, giảm trung bình 0,2%. Nhìn chung, tài sản vốn hóa nhỏ và trung bình thể hiện độ đàn hồi cao hơn và khả năng hấp thụ vốn mạnh trong giai đoạn thị trường biến động.

Ở cấp token cá nhân, cấu trúc này càng được xác nhận: nhóm tăng mạnh chủ yếu là token vốn hóa nhỏ và trung bình beta cao, phản ánh ưu tiên vốn cho cơ hội đàn hồi ngắn hạn và dựa trên câu chuyện; nhóm giảm mạnh tập trung vào tài sản từng tăng tốt, biến động cao, nay bị sụt giảm lớn. Ngay cả trong nhóm 100 hàng đầu, phân hóa vẫn rõ — một số token AI và hạ tầng dựa trên câu chuyện vẫn ghi nhận lợi nhuận dương, trong khi token hot đông người từng đầu tư bị điều chỉnh sâu. Tổng thể, chu kỳ này không phải suy giảm đồng loạt mà là mô hình “xoay vòng thanh khoản trong thị trường tổng bằng không”.

Lưu ý: Phân bổ vốn hóa thị trường dựa trên dữ liệu CoinGecko. 500 token hàng đầu được nhóm theo từng 100 (ví dụ: thứ hạng 1–100, 101–200, v.v.). Biến động giá của các token trong mỗi nhóm được tính từ ngày 1 đến ngày 31 tháng 3 năm 2026, giá trị trung bình của mỗi nhóm dùng làm đại diện lợi nhuận cho phân khúc vốn hóa đó.

2.1 Xếp hạng Top tăng giá và giảm giá

2.1.1 Top tăng giá: Tài sản vốn hóa nhỏ và trung bình beta cao chiếm ưu thế, xu hướng cấu trúc tiếp tục

Danh sách top tăng giá theo dữ liệu theo giờ cho thấy trong môi trường thị trường yếu và biến động, vốn tiếp tục tập trung vào tài sản đàn hồi cao, duy trì xu hướng cấu trúc “vốn hóa nhỏ/trung bình + động lực câu chuyện”. Các token dẫn đầu tháng 3 gồm ARIA (+394,12%), SN3 (+254,30%), STO (+220,18%), BANANAS31 (+176,93%) và WKC (+160,85%), đều vượt xa mức trung bình thị trường và thể hiện đặc điểm beta cao điển hình.

Về yếu tố thúc đẩy, đợt tăng này tập trung vào ba động lực chính:

-

Động lực câu chuyện và chủ đề: Một số token xây dựng câu chuyện quanh AI, hạ tầng trên chuỗi hoặc giao thức mới, giúp thu hút vốn dễ dàng hơn khi thiếu chủ đề thị trường thống nhất;

-

Hiệu ứng khuếch đại vốn hóa nhỏ: Hầu hết token trong danh sách có nguồn cung lưu hành nhỏ, dễ tăng giá nhanh khi thanh khoản phục hồi biên;

-

Xoay vòng vốn ngắn hạn: Trong môi trường tài sản lớn yếu và dao động, vốn giao dịch chuyển sang token biến động cao để săn lợi nhuận vượt trội.

Ngoài ra, SN4 (+143,81%), QUBIC (+137,58%), TRADOOR (+135,26%), DEXE (+132,14%) và SIREN (+117,95%) cũng ghi nhận mức tăng trên 100%, củng cố đặc điểm cấu trúc thị trường. Tổng thể, danh sách top tăng giá tập trung mạnh vào tài sản vốn hóa trung bình và thấp, phù hợp với hiệu suất phân khúc vốn hóa quan sát được, phản ánh thị trường vẫn ở giai đoạn xoay vòng thanh khoản, vốn tìm kiếm cơ hội cục bộ thay vì tạo đợt tăng diện rộng.

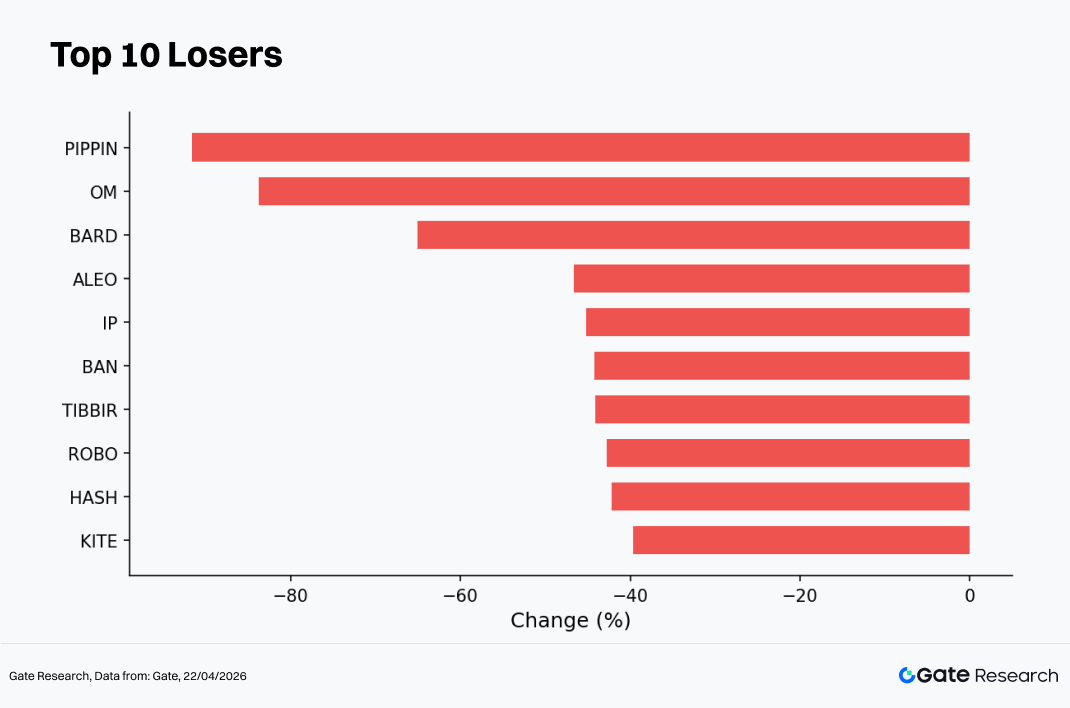

2.1.2 Top giảm giá: Câu chuyện biến động cao điều chỉnh, tâm lý đầu cơ nguội nhanh

Danh sách top giảm giá tháng 3 cho thấy trong xu hướng thị trường giảm, các câu chuyện biến động cao và tài sản từng tăng mạnh bị điều chỉnh tập trung, thể hiện mô hình “tâm lý nguội + điều chỉnh định giá” rõ rệt. Các token giảm mạnh nhất gồm PIPPIN (-91,64%), OM (-83,79%), BARD (-65,11%), ALEO (-46,60%) và IP (-45,22%), một số tài sản giảm trên 80%, vượt xa mức trung bình về độ sụt giảm.

Về cấu trúc, BAN (-44,24%), TIBBIR (-44,13%), ROBO (-42,76%), HASH (-42,15%) và KITE (-39,62%) cũng ghi nhận mức giảm lớn. Các khoản lỗ này chủ yếu tập trung ở token vốn hóa nhỏ/trung bình beta cao, tạo đối lập rõ với nhóm tăng giá và phản ánh xoay vòng vốn nhanh, động lực giao dịch ngắn hạn.

Nguyên nhân giảm giá có thể tổng kết thành ba yếu tố chính:

-

Điều chỉnh lợi nhuận trước đó — một số token đã tăng mạnh ở giai đoạn trước và bị chốt lời tập trung khi thị trường yếu;

-

Tác động co hẹp thanh khoản — khi thanh khoản thắt chặt, tài sản nhỏ dễ bị bán tháo dây chuyền;

-

Câu chuyện nguội và điều chỉnh kỳ vọng — AI, meme và các câu chuyện mới bị điều chỉnh định giá nhanh khi thiếu động lực bền vững.

Tổng thể, top giảm giá thể hiện mô hình “đảo chiều beta cao” điển hình, tài sản từng tăng mạnh nhất cũng sụt giảm lớn nhất khi điều chỉnh. Điều này xác nhận thị trường hiện tại chủ yếu do vốn ngắn hạn dẫn dắt, thiếu dòng vốn bổ sung ổn định, dẫn đến biến động giá mạnh và phân hóa cấu trúc tăng.

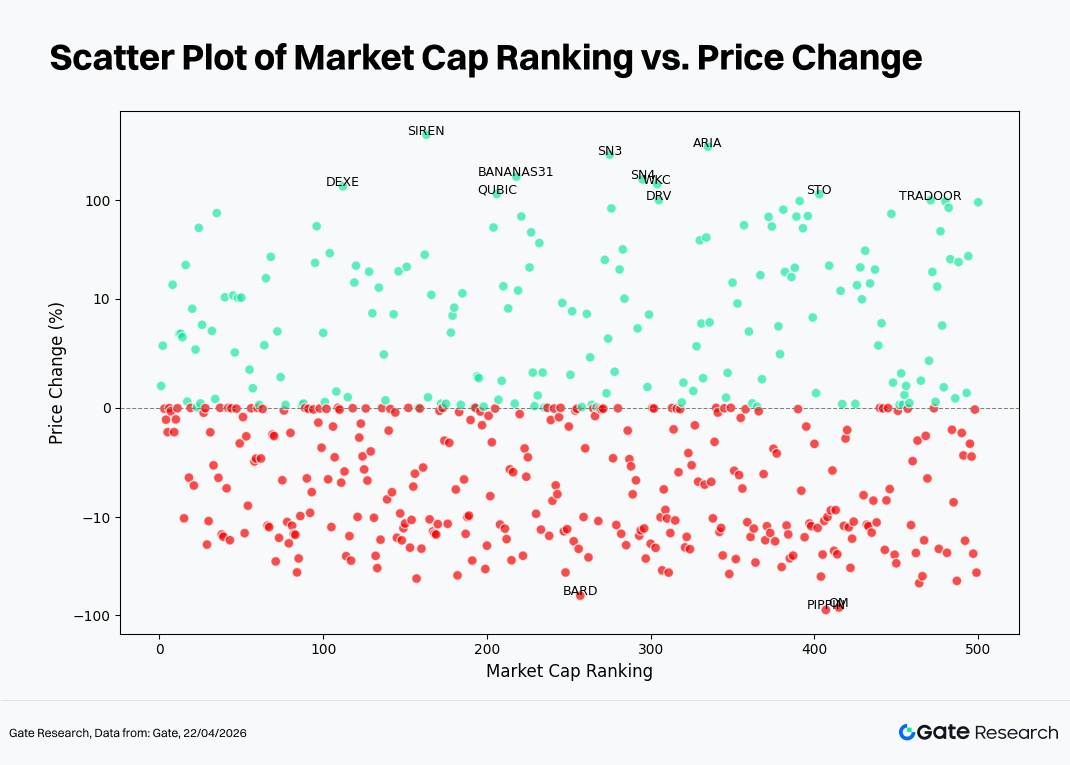

2.2 Mối quan hệ giữa thứ hạng vốn hóa và biến động giá

Để kiểm tra đặc điểm cấu trúc hiệu suất token trong chu kỳ này, biểu đồ phân tán được xây dựng dựa trên 500 token hàng đầu theo vốn hóa thị trường. Trục x là thứ hạng vốn hóa (giá trị càng nhỏ, vốn hóa càng lớn), trục y là biến động giá (%) tháng 3; chấm xanh là tăng giá, chấm đỏ là giảm giá. Biểu đồ dựa trên giá mở/đóng hàng ngày để làm nổi bật phân tầng và giá trị cực đoan; có thể có chênh lệch nhẹ so với dữ liệu theo giờ dùng cho bảng tăng/giảm.

Nhiều điểm dữ liệu tập trung quanh trục 0% cho thấy phần lớn tài sản biến động giá hạn chế trong môi trường dao động, không có xu hướng rõ rệt. Điều này phù hợp với mô hình tháng giảm trung bình nhưng biến động tương đối nén.

Về phân bổ, lợi nhuận dương (xanh) tập trung ở vùng vốn hóa trung bình/thấp (khoảng thứ hạng 150–400), độ phân tán cao. Một số token “spike” ghi nhận tăng trên 100%, như ARIA, SN3, BANANAS31, cho thấy độ đàn hồi và biến động cao của tài sản nhỏ/trung bình khi xoay vòng vốn. Ngược lại, tài sản vốn hóa lớn (top 100) chủ yếu dao động quanh trục 0%, khả năng bứt phá hạn chế, phản ánh vị thế cẩn trọng của vốn chính thống.

Ở vùng lợi nhuận âm (đỏ), mức giảm tập trung và lệch xuống, tạo dải dày đặc, đặc biệt trong vùng -10% đến -40%. Một số trường hợp giảm cực mạnh (gần -100%) chủ yếu ở tài sản vốn hóa trung bình/thấp, cho thấy token thanh khoản yếu dễ bị bán tháo dây chuyền khi điều chỉnh.

Tổng thể, phân bổ thể hiện cấu trúc “hoạt động ở giữa, áp lực hai đầu”: tài sản nhỏ/trung bình là nguồn alpha chính nhưng đi kèm biến động và rủi ro cao, tài sản vốn hóa lớn đã bước vào giai đoạn tích lũy. Thị trường vẫn trong môi trường xoay vòng thanh khoản và tái phân bổ cấu trúc, chưa có xu hướng diện rộng.

2.3 Tổng quan hiệu suất 100 tài sản vốn hóa hàng đầu

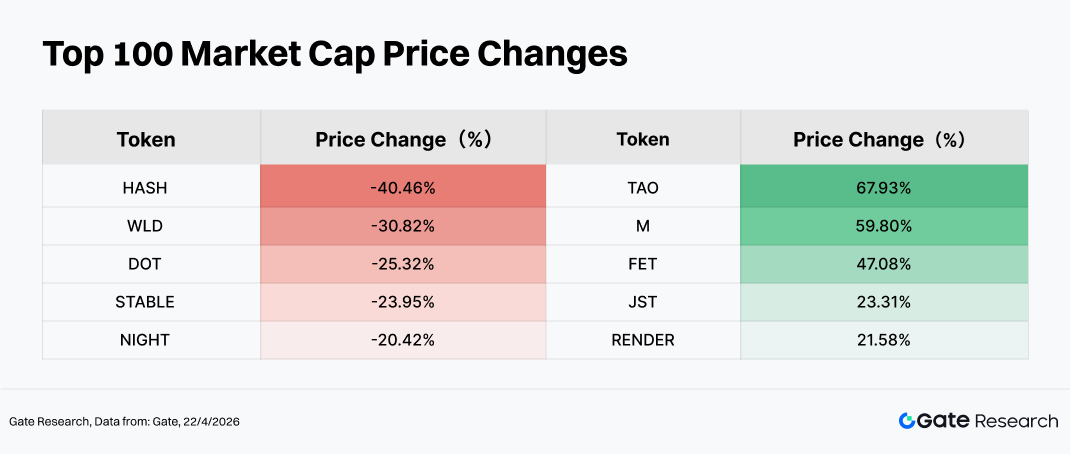

Hiệu suất tổng thể của 100 tài sản vốn hóa hàng đầu khá yếu, nhưng phân hóa nội bộ rõ nét. Trong nhóm giảm mạnh nhất, HASH (-40,46%), WLD (-30,82%) và DOT (-25,32%) đều sụt giảm lớn, phản ánh hai nguồn áp lực chính: điều chỉnh định giá sau đợt tăng quá mức trước đó (như các câu chuyện AI và nhận diện như WLD, nơi chốt lời tăng mạnh); kỳ vọng hệ sinh thái yếu hoặc thiếu động lực (như DOT chịu áp lực khi câu chuyện chuỗi chéo giảm). STABLE (-23,95%) bị điều chỉnh lớn do unlock token và phân phối phần thưởng khoảng 29,97 triệu USD tháng trước, tạo áp lực bán ngắn hạn.

Ngược lại, các token tăng mạnh như TAO (+67,93%), M (+59,80%), FET (+47,08%) và RENDER (+21,58%) tập trung vào câu chuyện AI và hạ tầng tính toán, cho thấy vốn vẫn phân bổ vào một số ngành tăng trưởng cao dù thị trường biến động. TAO và FET hưởng lợi từ xu hướng AI tăng mạnh và sự chú ý mới, RENDER được hỗ trợ bởi kỳ vọng nhu cầu tài nguyên tính toán phi tập trung tăng. JST (+23,31%) liên quan đến dòng vốn vào hệ sinh thái DeFi và nhu cầu chiến lược lợi suất ổn định.

Tổng thể, khi thiếu câu chuyện vĩ mô rõ ràng, vốn ưu tiên phân bổ cấu trúc vào ngành có động lực câu chuyện mạnh, đồng thời chốt lời và xoay vòng khỏi các giao dịch đông người trước đó.

3. Phân tích mở rộng khối lượng giao dịch trong chu kỳ này

3.1 Phân tích tăng trưởng khối lượng giao dịch

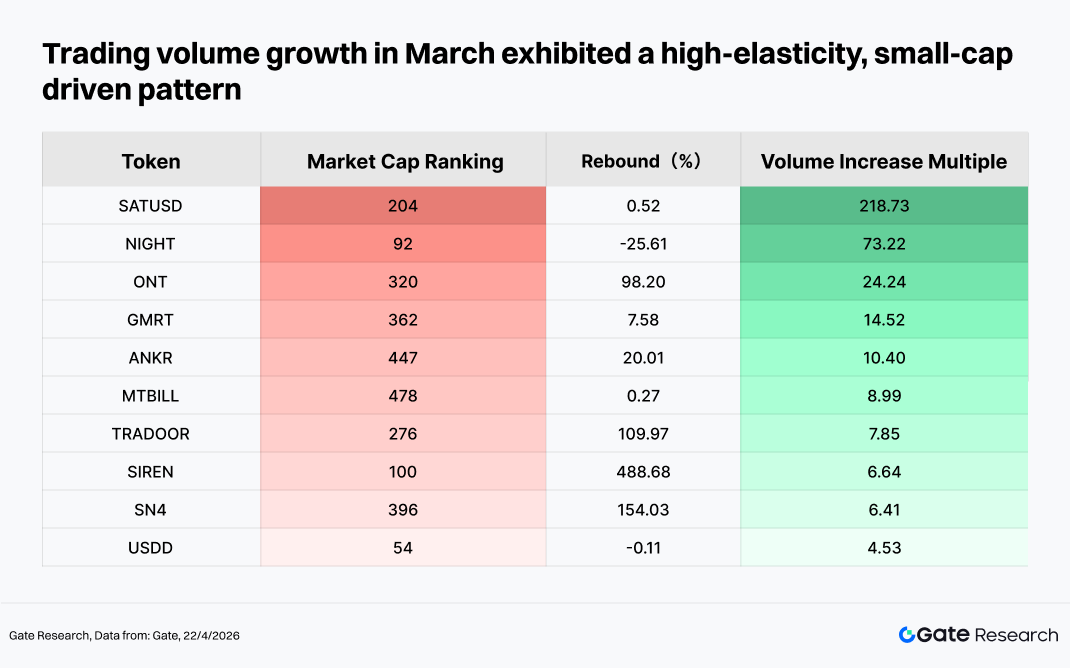

Trong tháng 3, tăng trưởng khối lượng giao dịch thể hiện mô hình rõ rệt do tài sản vốn hóa nhỏ đàn hồi cao kết hợp dòng vốn theo sự kiện. Trong nhóm dẫn đầu, SIREN (+488%), SN4 (+154%) và TRADOOR (+110%) nổi bật, cho thấy vốn ưu tiên tài sản vốn hóa nhỏ, biến động cao để giao dịch đầu cơ. ONT ghi nhận phục hồi gần 100% cùng mở rộng khối lượng mạnh, phản ánh sự phục hồi nhờ động lực câu chuyện hoặc xoay vòng vốn.

Ngược lại, NIGHT thể hiện phân hóa khi giá giảm dù khối lượng tăng mạnh, gợi ý dòng vốn rút ra hoặc vòng quay tăng cao. SATUSD ghi nhận khối lượng giao dịch tăng trên 200%, nhưng lợi nhuận giá hạn chế, cho thấy hoạt động chủ yếu do giao dịch ngắn hạn thay vì dòng vốn bền vững. Tổng thể, vốn thị trường tập trung vào giao dịch chu kỳ ngắn của tài sản beta cao, vốn theo xu hướng chưa quay lại đầy đủ.

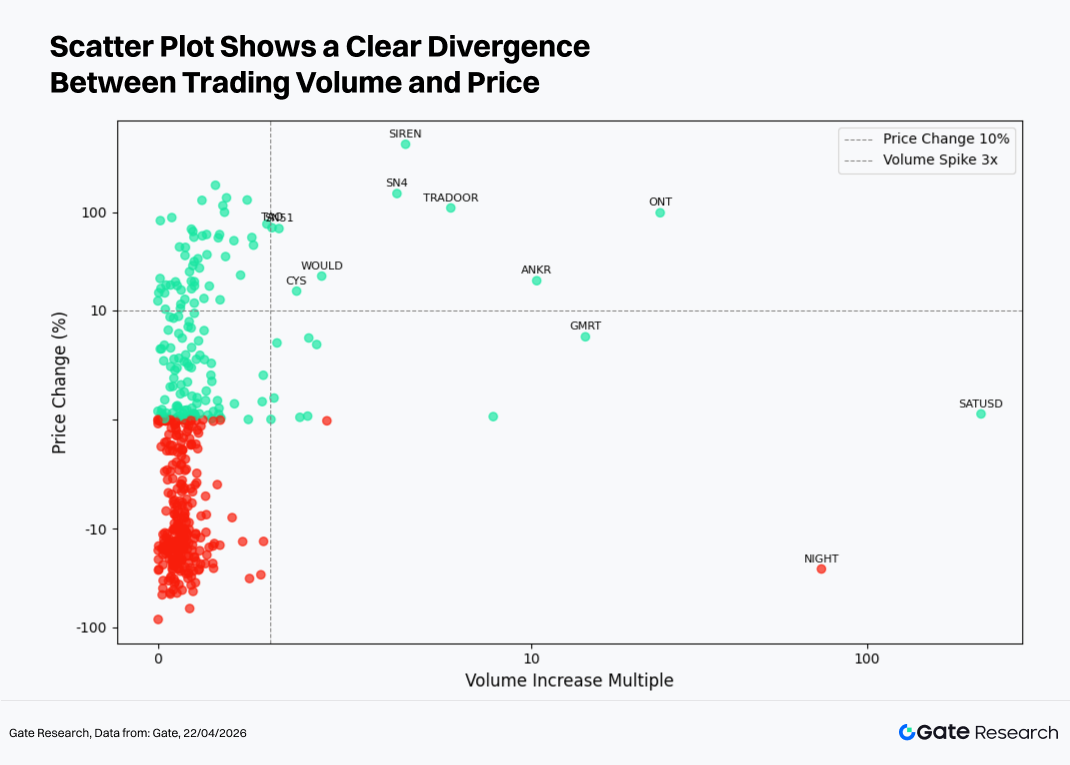

3.2 Phân tích biến động khối lượng giao dịch và hiệu suất giá

Dựa trên quan sát hoạt động khối lượng bất thường, phần này kết hợp thêm hiệu suất giá để xây dựng biểu đồ phân tán “Tăng khối lượng giao dịch” so với “Biến động giá (%)”. Trục x là mức tăng khối lượng giao dịch hai tuần qua so với kỳ cơ sở, trục y là tỷ lệ biến động giá tương ứng. Quy mô logarit đối xứng được áp dụng để trình bày rõ mối quan hệ cấu trúc giữa “mở rộng khối lượng” và “biến động giá”.

Theo phân bổ điểm, phần lớn tài sản tập trung ở vùng “tăng khối lượng thấp + biến động giá nhỏ”, cho thấy thị trường vẫn chủ yếu xoay vòng thanh khoản, chỉ một số token thu hút sự chú ý vốn đáng kể. Ở vùng mở rộng khối lượng cao bên phải, SATUSD ghi nhận tăng khối lượng trên 200 lần nhưng lợi nhuận giá hạn chế, gợi ý giao dịch tần suất cao hoặc đầu cơ ngắn hạn; ONT, SN4 và TRADOOR thể hiện cả mở rộng khối lượng và tăng giá mạnh, đại diện cho đợt tăng do vốn thúc đẩy.

Ngược lại, NIGHT giảm giá mạnh dù khối lượng tăng, phản ánh áp lực bán và dòng vốn rút ra. Ở đầu trên, SIREN ghi nhận lợi nhuận giá cực cao nhưng mở rộng khối lượng hạn chế, cho thấy biến động chủ yếu do sự kiện. Tổng thể, không có sự cộng hưởng diện rộng giữa khối lượng và giá, thị trường vẫn ở giai đoạn xoay vòng cấu trúc.

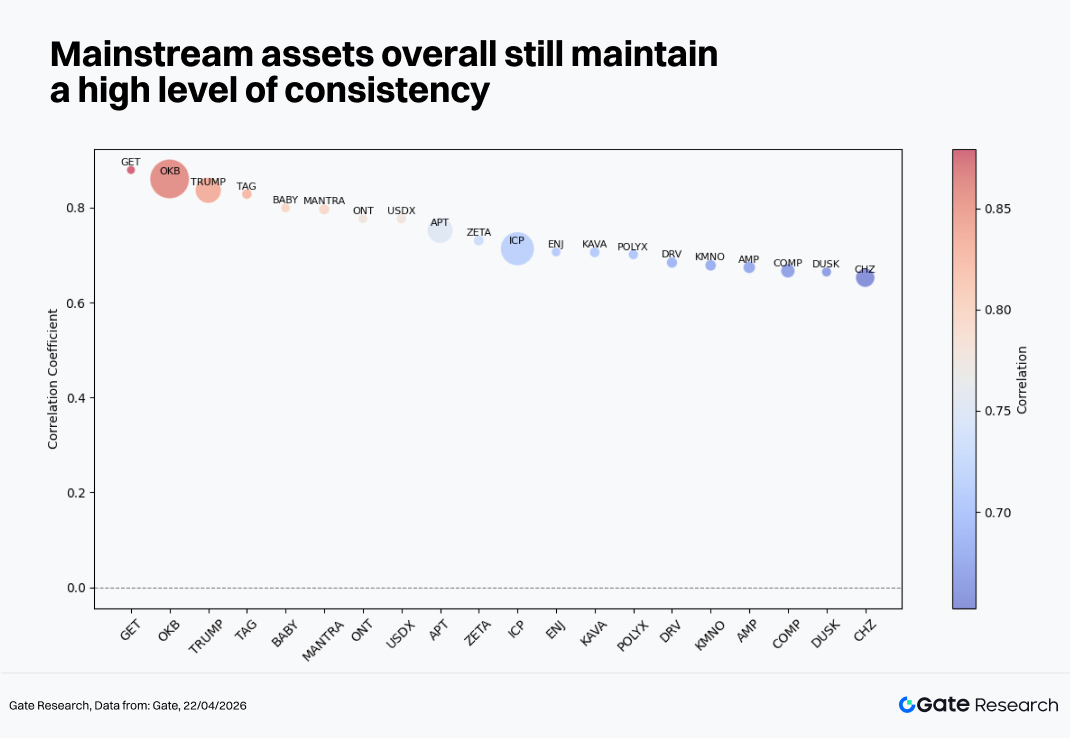

3.3 Phân tích tương quan

Sau khi xem xét mối quan hệ giữa khối lượng giao dịch và hiệu suất giá, phần này phân tích thêm tương quan hệ thống của chúng theo góc độ thống kê. Để đo tác động của hoạt động vốn lên biến động giá, chỉ số “tỷ lệ tăng trưởng khối lượng giao dịch chia cho vốn hóa thị trường” được dùng làm đại diện cho hoạt động tương đối, và tính tương quan với biến động giá để xác định loại token nào nhạy cảm nhất với dòng vốn.

Phân bổ tương quan tháng 3 cho thấy tài sản chính vẫn duy trì mức đồng nhất tương đối cao (trong khoảng 0,65–0,90), chứng tỏ thị trường chủ yếu do yếu tố hệ thống dẫn dắt, hiệu suất độc lập ở cấp token cá nhân còn hạn chế. Trong đó, OKB, TRUMP và TAG có tương quan trên 0,85, biến động giá sát với thị trường chung, phản ánh phân bổ vốn vẫn tập trung quanh xu hướng thị trường chính. Tài sản trung bình như ICP, APT và KAVA duy trì tương quan 0,70–0,75, đại diện cho tài sản xoay vòng ngành thường theo thị trường nhưng đàn hồi khác biệt nhẹ. Ở cuối, tài sản như CHZ và DUSK có tương quan khoảng 0,65, cho thấy mức độ độc lập hoặc hành vi dựa trên câu chuyện nhất định.

Tổng thể, cấu trúc tương quan cao cho thấy thị trường chưa bước vào giai đoạn phân mảnh hoàn toàn, Beta vẫn là nguồn lợi nhuận chủ đạo.

Tham khảo:

-

CoinGecko, https://www.coingecko.com/

-

Gate, https://www.gate.com/trade/BTC_USDT

Gate Research là nền tảng nghiên cứu blockchain và tiền điện tử toàn diện, cung cấp nội dung chuyên sâu cho độc giả, bao gồm phân tích kỹ thuật, thông tin thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng nên tự nghiên cứu và hiểu rõ bản chất tài sản, sản phẩm trước khi đưa ra quyết định đầu tư. Gate không chịu trách nhiệm về bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ các quyết định đó.