聯準會降息 100 基點難救 AI 泡沫!人民幣破 7 外資搶進

Market Whisper

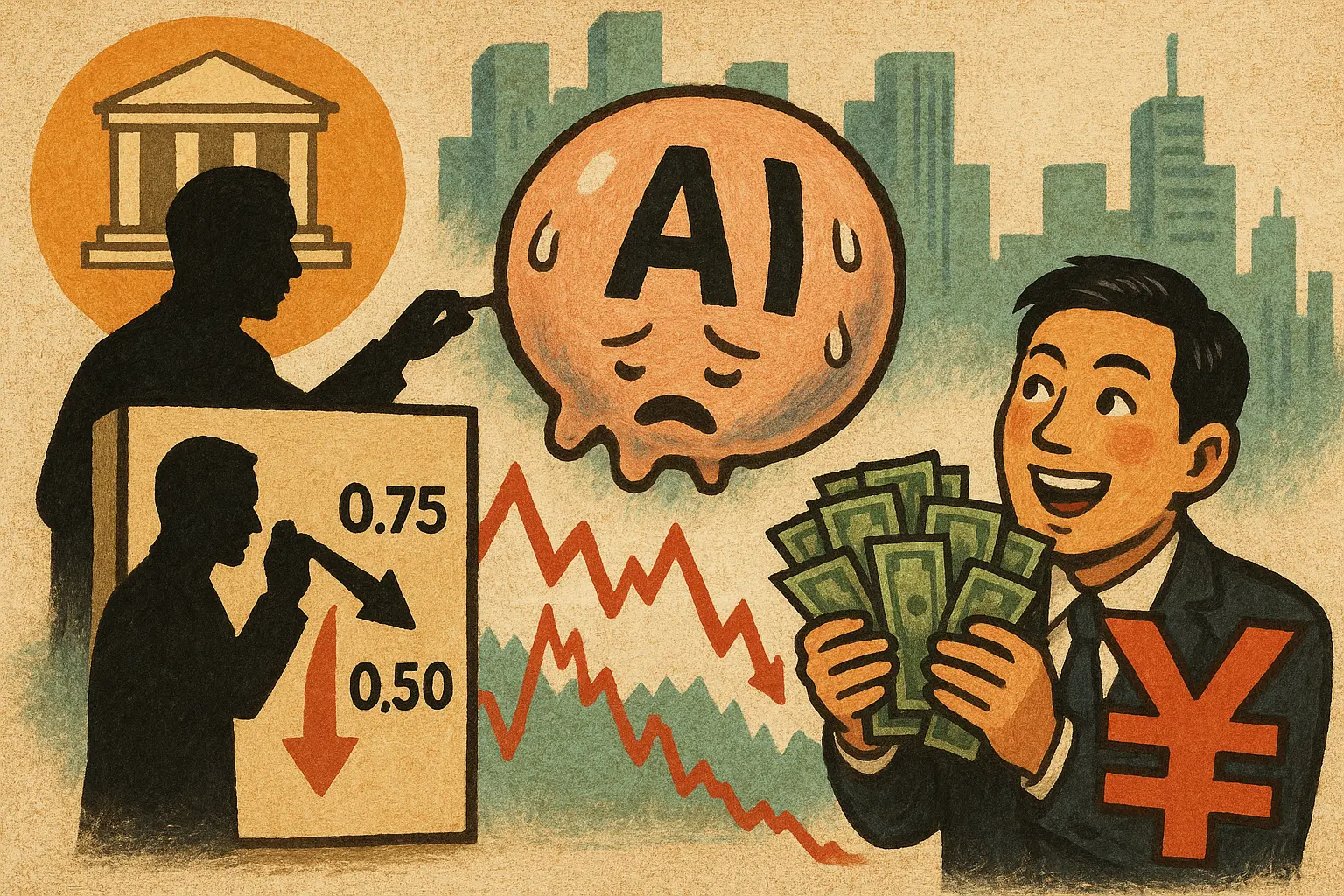

聯準會理事沃勒展望 2026 年應再降息 100 個基點,將利率從當前 3.5%-3.75% 降至 2.5%-2.75%,但美股對此毫無反應。比特幣跌破 8.5 萬美元之際,人民幣兌美元匯率突破 7.0315,較 4 月升值超 5.3%,中國貿易順差達 1.18 兆美元創歷史新高,外資加速買入人民幣資產避險。

聯準會降息百點為何救不了美股

沃勒在接受川普總統面試時強調,美國就業增長近乎為零,2026 年必須以正確節奏適時降息以穩定就業市場。降息 100 個基點將大幅降低美國財政部利息支出,騰出更多財政空間刺激經濟。然而,市場的冷淡反應揭示了一個殘酷真相:貨幣政策已失效,人們的關注點不再是利率,而是 AI 泡沫的持續性。

聯準會面臨的困境在於,降息雖然能降低借貸成本,但無法解決科技公司現金流枯竭的根本問題。當 Blue Owl 這樣的私募股權巨頭拒絕為甲骨文的數據中心擴張提供資金時,市場接收到的信號極其明確:投資者對 AI 基礎設施的巨額支出喪失信心。甲骨文、Meta、英偉達等公司在過去兩年瘋狂投入數百億美元建設數據中心和採購 GPU,但營收變現速度遠低於預期。

更深層的問題在於美股購買力枯竭。越來越多投資者只希望將手中美元資產變現,或購買黃金等避險資產。紐約黃金期貨價格隨時可能突破 4398 美元高點,這種避險情緒的蔓延意味著無論聯準會降息多少個基點,都無法扭轉資金外流趨勢。當信心崩潰時,貨幣政策的傳導機制完全失靈。

AI 泡沫破裂的連鎖崩盤效應

甲骨文事件並非孤立案例,而是 AI 泡沫破裂的第一張骨牌。英國《金融時報》12 月 17 日報導 Blue Owl 拒絕支持甲骨文下一個 100 億美元數據中心交易後,市場恐慌情緒迅速蔓延。這意味著美國科技公司現金流緊張,無法繼續支撐對 AI 晶片和硬體的天文數字支出。

連鎖反應立即顯現。甲骨文股價單日暴跌 6%,英偉達作為 AI 晶片供應商跟跌 4%,納斯達克指數跌幅達 1.8%,走出持續下跌趨勢。更令人擔憂的是,連虛擬貨幣市場也受到衝擊,比特幣價格一度跌破 8.5 萬美元重要關口。這種全面下跌顯示市場對美元資產的信心正在瓦解。

美國財政部長貝森特提出的「川普帳戶」方案更暴露出決策層的慌亂。這個方案要求聯邦政府建立新生兒 ETF 基金,長年持有美國股票直到成年才能賣出,資金來源是對富人加稅。說白了就是用國家力量強迫全民接盤美股,讓每個在美國出生的嬰兒成為 AI 泡沫的最後買家。金融市場對這種荒謬方案並不買單,因為它沒有找到美股下跌的病根——AI 投資無法變現的結構性問題。

人民幣升值的三大堅實支柱

在美股崩盤的背景下,人民幣兌美元匯率突破 7.0315,較今年 4 月升值約 4000 個基點,升值幅度超過 5.3%。這種強勢表現並非投機炒作,而是建立在三大堅實基礎之上。

1. 貿易順差創歷史新高

· 2025 年前 11 月貿易順差達 1.18 兆美元

· 全年預計突破 1.2 至 1.3 兆美元

· 持續外匯流入提供匯率支撐

· 實體經濟實力的最直接證明

2. 外資加速配置人民幣資產

· 美股下跌時 A 股連續兩日上漲

· 國際投行普遍看好人民幣資產收益

· 避險需求驅動資金流入

· 估值窪地吸引長期資本

3. 美元資產信心崩塌

· AI 泡沫破裂引發美股拋售潮

· 黃金價格逼近 4398 美元前高

· 比特幣跌破 8.5 萬美元關口

· 全球避險情緒推動人民幣需求

越來越多華爾街機構認為,買入人民幣和持有人民幣資產會帶來更多收益。這種判斷基於冷酷的現實:當美國將整個國運押注在 AI 產業而現金流無法支撐時,中國用 1.18 兆美元貿易順差展示了實體經濟的真實力量。資本永遠追逐安全和回報,當美元資產兩者皆失時,人民幣自然成為避風港。

資產配置大遷徙正在發生

沃勒的降息表態與市場反應的背離,揭示了一個深刻轉變:貨幣政策在資產泡沫面前已經失效。聯準會可以降息 100 個基點甚至 200 個基點,但無法改變 AI 投資變現困難的事實。當科技公司現金流枯竭、私募股權拒絕繼續融資時,降息只是延緩崩盤而非阻止崩盤。

貝森特的「川普帳戶」方案更像是絕望的掙扎。用國家力量強迫全民接盤,本質上是承認市場自發購買力已經枯竭。這種方案不僅無法挽救美股,反而會加速信心崩潰,因為它向全世界宣告:美國股市已經沒有真實買家,只能靠政府兜底。

相比之下,人民幣升值和 A 股上漲建立在扎實基礎上。1.18 兆美元貿易順差不是靠印鈔或政策托市,而是實體經濟競爭力的直接體現。當全球資本發現美股 AI 泡沫無法持續,而中國用出口訂單證明製造業實力時,資產配置大遷徙自然發生。聯準會降息救不了信心崩潰,但人民幣資產用真實盈利能力贏得資本青睞。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言