史上最擁擠的空頭,正在為美債牛市鋪路

PANews

作者: Common Sense Investor (CSI)

編譯: 深潮 TechFlow

深潮導讀: 隨著 2026 年宏觀環境的劇烈變動,市場邏輯正發生深刻轉向。資深宏觀交易員 Common Sense Investor (CSI) 提出一個逆向觀點:2026 年將是債券表現超越股票的一年。

基於美國政府沉重的利息支出壓力、黃金釋放的通縮信號、極度擁擠的債券空頭頭寸以及迫在眉睫的貿易衝突,作者認為長久期美債(如 TLT)正處於一個具備“非對稱博弈”優勢的爆發點。

在市場普遍認為債券“不可投資”的當下,本文通過嚴密的宏觀數學推演,揭示了為什麼長債可能成為 2026 年回報率最高的資產。

正文如下:

我為什麼過度估計 TLT 和 TMF —— 以及為什麼股票在 2026 年會表現落後

我寫下這些話絕非輕率:2026 年正注定成為債券跑贏股票的一年。這並不是因為債券“安全”,而是因為宏觀數學、頭寸分布和政策約束正以前所未有的方式匯聚——而這種局面很少以“長期高利率(Higher for Longer)”收場。

我已經用真金白銀踐行了我的觀點。

TLT(20年期以上美債ETF)和 TMF(3倍做多20年期以上美債ETF)目前佔據了我投資組合約 60% 的倉位。本文匯集了我近期貼文中的數據,增加了全新的宏觀背景,並為長久期債券(尤其是 TLT)勾勒出一個牛市上行的情景。

核心論據一覽:

- 黃金的走勢: 黃金的歷史表現並非在預示持續通脹——它在預示通縮/通縮風險。

- 財政赤字: 美國的財政數學正在崩潰:每年約 1.2 萬億美元的利息支出,且仍在上升。

- 發行結構: 財政部債券發行偏向短期,悄然增加了系統性再融資風險。

- 空頭擠壓: 長期債券是市場上最擁擠的做空頭寸之一。

- 經濟指標: 通脹數據正在降溫,情緒疲軟,勞動力市場壓力正在上升。

- 地緣政治: 地緣政治和貿易頭條正在轉向“避險(Risk-off)”,而非“再通脹(Reflationary)”。

- 政策干預: 當某些環節出現裂痕時,政策總是會轉向降低長端利率。

這種組合在歷史上一直是 TLT 的火箭燃料。

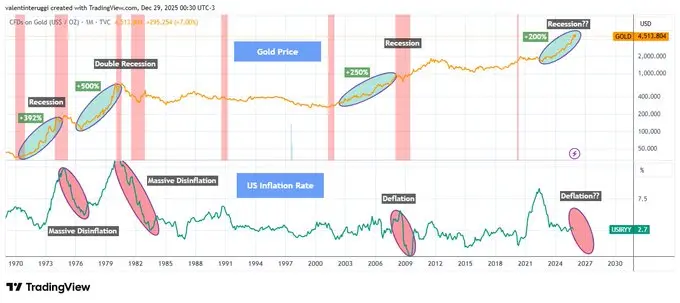

黃金並非總是通脹的預警器

每當黃金在短時間內上漲 200% 以上,它預示的不是失控的通脹,而是經濟壓力、衰退和實際利率下降(見下方圖 1)。

歷史經驗顯示:

- 20 世紀 70 年代的黃金飆升後,緊隨其後的是衰退 + 通縮(Disinflation)。

- 80 年代初的飆升後,出現了雙重衰退,通脹被打破。

- 2000 年代初的黃金上漲預示了 2001 年的衰退。

- 2008 年的突破後,迎來了通縮衝擊。

自 2020 年以來,黃金再次上漲了約 200%。這種模式從未以持久的通脹告終。

當增長翻轉時,黃金的表現更像是一種避險資產。

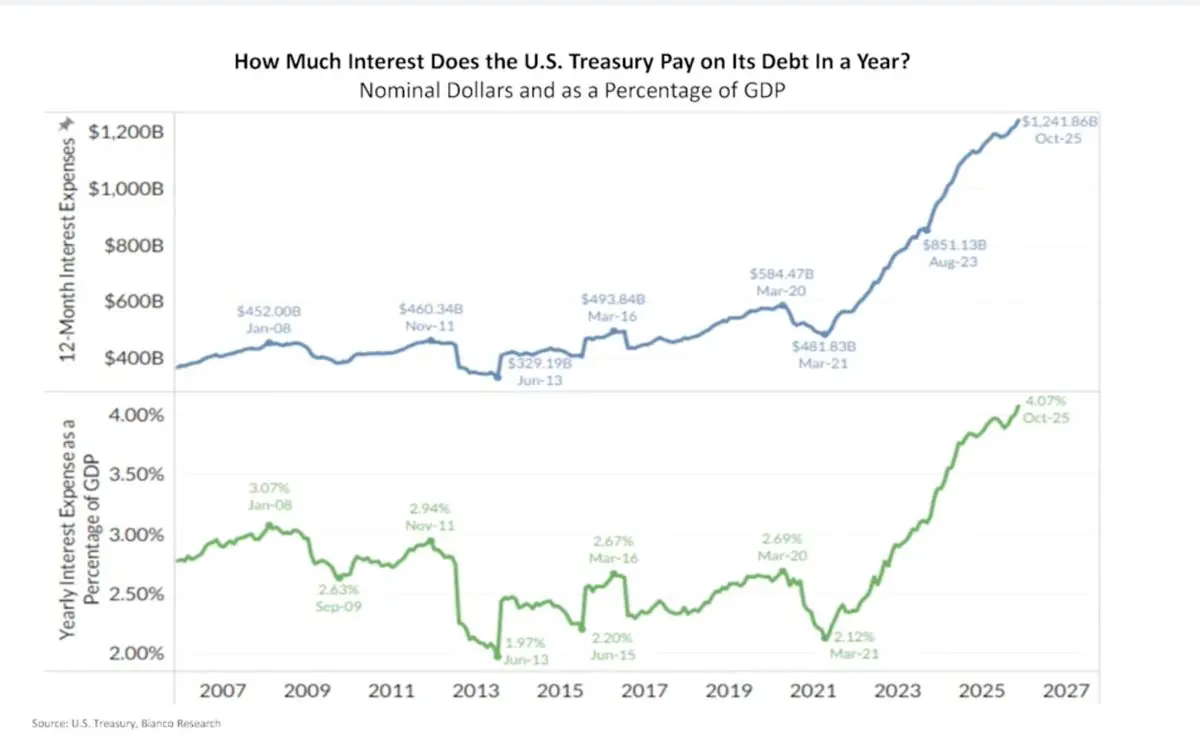

美國的利息支出正在複合式爆炸

美國目前每年的利息支出約為 1.2 萬億美元,約佔 GDP 的 4%(見下方圖 2)。

這不再是一個理論問題。這是真金白銀的流出——當長期收益率維持在高位時,利息會迅速複利增加。

這就是所謂的「財政主導(Fiscal Dominance)」:

- 高利率意味著更高的赤字

- 更高的赤字意味著更多的發債

- 更多的發債導致更高的期限溢價(Term Premium)

- 更高的期限溢價導致更高的利息支出!

這個死循環不會通過“長期高利率”自行解決。它必須通過政策干預來解決!

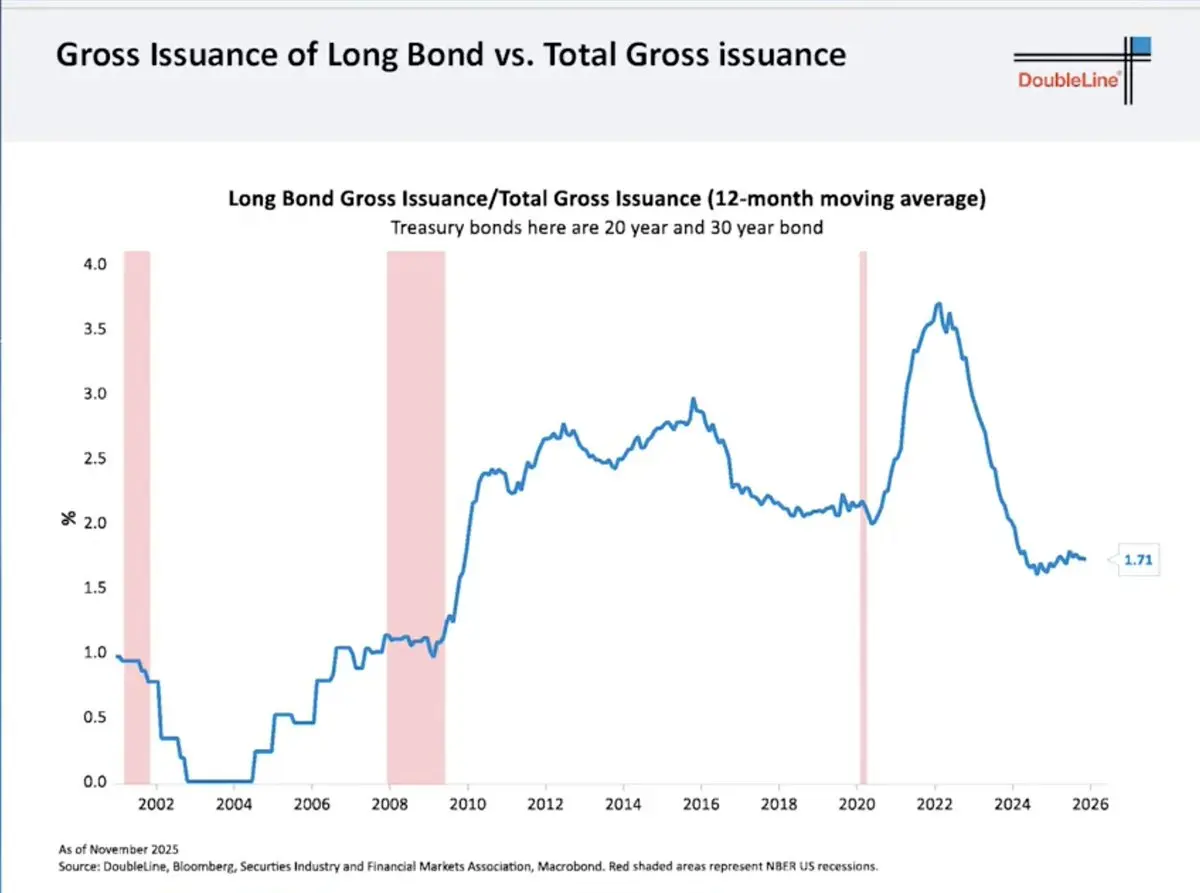

財政部的短期化陷阱

為了緩解眼前的痛苦,財政部大幅削減了長債發行:

- 20 年/30 年期債券目前僅佔總發行量的約 1.7%(見下方圖 3)。

- 其餘部分全部推向了短期國庫券(Bills)。

這並沒有解決問題——它只是把問題踢給了未來:

- 短期債務不斷滾動(Roll over)。

- 再融資將按未來的利率進行。

- 市場看到了風險,並要求更高的期限溢價。

諷刺的是,這正是長端收益率保持高位的原因……也是一旦增長崩潰,它們會劇烈下跌的原因。

聯準會的底牌:收益率曲線控制

美聯儲控制的是短端利率,而不是長端。當長端收益率滿足以下條件時:

- 威脅到經濟增長

- 引發財政成本爆炸

- 破壞資產市場

……美聯儲歷來只會做兩件事:

- 購買長債(QE 量化寬鬆)

- 上限收益率(Yield Curve Control 收益率曲線控制)

他們不會提前行動。他們只會在壓力顯現後才出手。

歷史參考:

- 2008–2014 年:30 年期收益率從 ~4.5% 降至 ~2.2% → TLT 暴漲 +70%

- 2020 年:30 年期收益率從 ~2.4% 降至 ~1.2% → TLT 在不到 12 個月內暴漲 +40%

這不僅僅是理論——這是真實發生過的事!

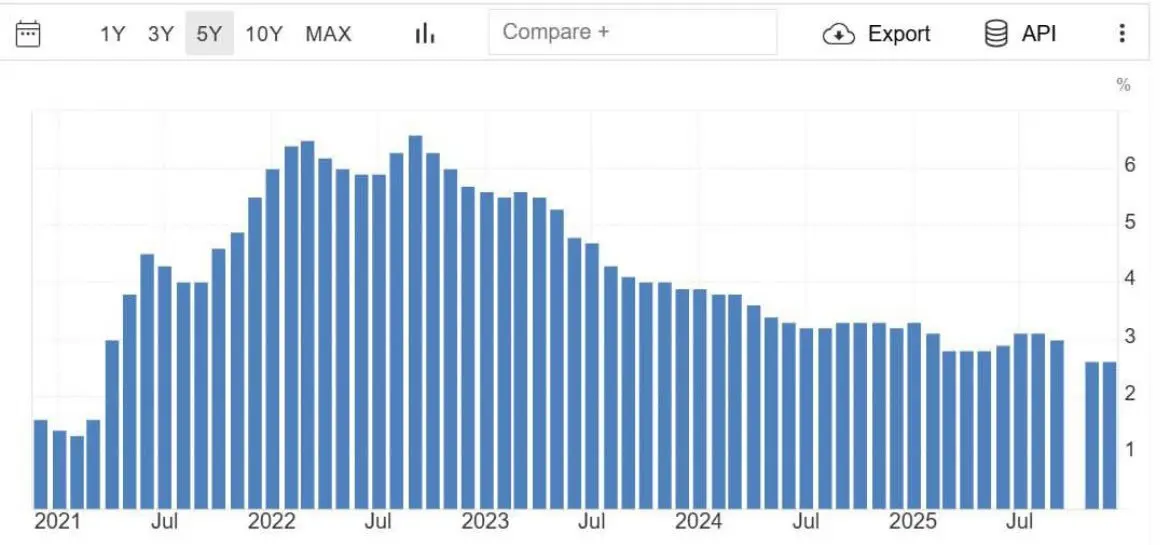

通脹正在冷卻,經濟裂痕顯現

最近的數據顯示,核心通脹正回落至 2021 年的水平(見圖 4)。

- CPI 勢頭正在消減。

- 消費者信心處於十年低點。

- 信貸壓力正在積累。

- 勞動力市場開始出現裂痕。

市場是前瞻性的。債券市場已經開始嗅到了這些氣息。

極度擁擠的空頭頭寸

TLT 的做空頭寸(Short Interest)極高:

- 約 1.44 億股被做空。

- 回補天數(Days to cover)超過 4 天。

擁擠的交易不會緩慢離場。它們會猛烈地發生逆轉——尤其是當市場敘事發生轉變時。

而且重要的是:

「空頭是在行情發動後才扎堆進入的,而不是在之前。」

這是典型的周期末期行為!

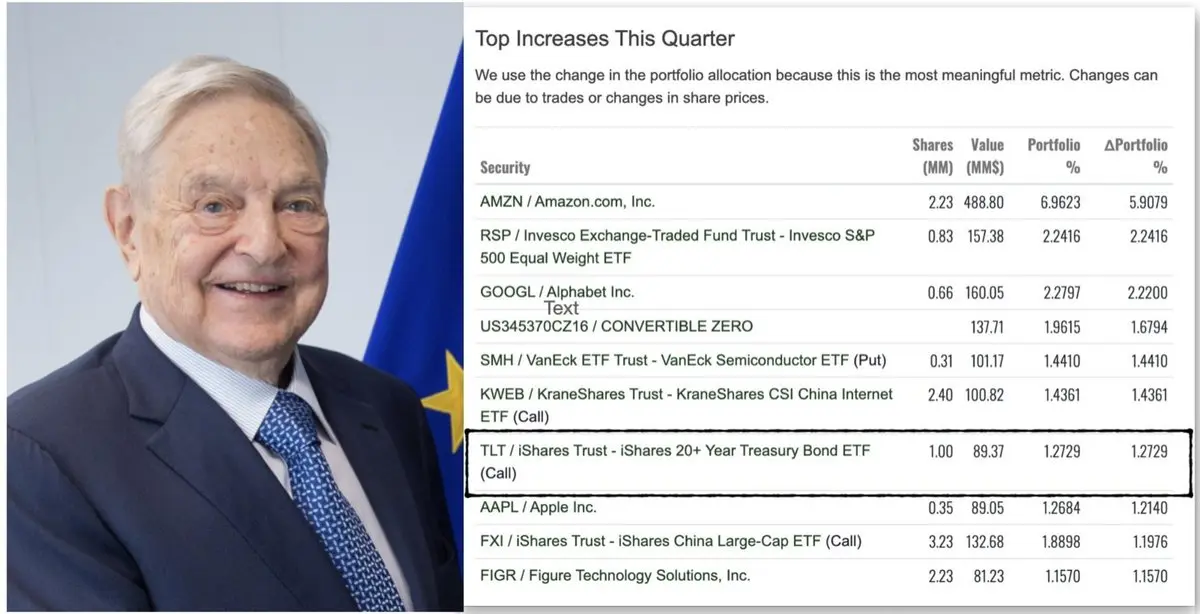

聰明錢正在入場

最近有廣泛流傳的 13F 機構持倉報告顯示,某大型基金在季度增持榜單中出現了大量的 TLT 看漲期權(Calls)。

無論歸功於誰,信息很簡單:老牌資本(Sophisticated capital)正開始重新布局久期(Duration)。甚至喬治·索羅斯(George Soros)的基金在最新的 13F 披露中也持有 TLT 的看漲期權。

關稅摩擦帶來的通縮衝擊

最新的新聞正在強化“避險”邏輯。特朗普總統宣布了針對丹麥/格陵蘭爭議的新關稅威脅,歐洲官員現在公開討論凍結或暫停參與歐盟-美國關稅協議作為回應。

貿易摩擦會:

- 打擊增長

- 擠壓利潤率

- 降低需求

- 將資本推向債券而非股票

這不是一個通脹衝動,而是一個通縮衝擊。

估值錯配:股票 vs 債券

今天的股票定價反映的是:

- 強勁增長

- 穩定的利潤率

- 溫和的融資環境

而債券定價反映的是:

- 財政壓力

- 粘性通脹擔憂

- 永久性的高收益率

這兩個叙事中只要有一個出現偏差,回報率就會劇烈分化。

長久期債券具有“凸性(Convexity)”,而股票沒有。

$TLT的上行案例分析

TLT 擁有:

- 約 15.5 年的有效久期

- 你在等待期間可以獲得 ~4.4–4.7% 的收益率

場景分析:

- 如果長端收益率下降 100 個基點(bps),TLT 的價格回報率為 +15–18%。

- 下降 150 個基點,TLT 回報率為 +25–30%。

- 下降 200 個基點(在歷史上並不極端),意味著它將暴漲 +35–45% 以上!

這還沒算上利息收入、凸性紅利以及空頭回補的加速效應。這就是我看到“非對稱上行空間”的原因。

結論

老實說:在經歷了 2022 年的慘狀後,我曾發誓再也不碰長債了。看著久期資產被擊碎是非常令人沮喪的經歷。

但市場不會為你的心理創傷買單——它只為概率和價格買單。

當所有人都同意債券是“不可投資”的,當情緒見底,當空頭堆積,當收益率已經很高且增長風險在上升時……

那就是我開始入場的時候!

- TLT + TMF 目前約佔我組合的 60%。我在 2025 年的股市中獲得了 75% 的回報,並在 2025 年 11 月將大部分資金重新配置到了債券 ETF 中。

- 我正在“持債待漲”(獲取超過 4% 的收益率)。

- 我的倉位是基於政策和增長的轉變,而非虛無的叙事。

2026 年將最終成為“債券之年”。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言