鈾時炸彈:供應縮水與需求爆炸

CaptainAltcoin

鈾市場正打造十年來最不對稱的商品交易之一。儘管大多數投資者仍專注於黃金、銅或石油,鈾正展現出一個結構性失衡,這種失衡看起來更為嚴重,也更為持久。

兩篇近期的文章捕捉到了表面之下正在形成的規模。一篇來自宏觀分析師 Lukas Ekwueme,另一篇來自市場交易員 Bluntz。兩者共同講述了一個遠超短期價格波動的故事。

- Lukas Ekwueme:由兩個國家控制的市場

- Bluntz:赤字已深植其中

- 為何這個局面與過去周期不同

- 這真的是“定時炸彈”嗎?

Lukas Ekwueme:由兩個國家控制的市場

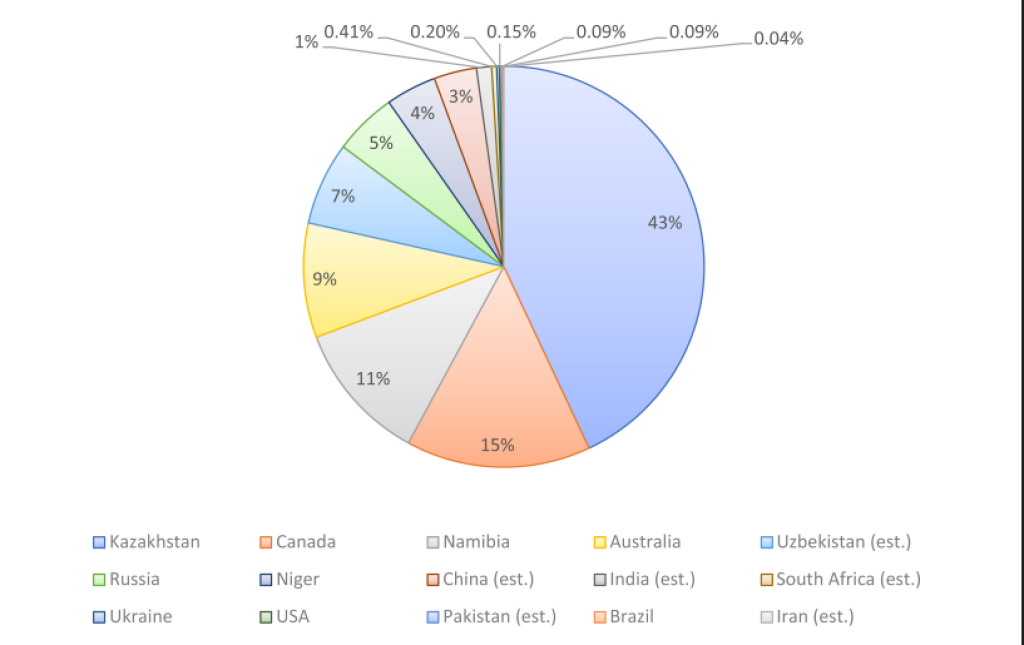

Lukas Ekwueme 強調了一個立即改變你看待鈾供應的事實:全球近60%的產量來自兩個國家;哈薩克斯坦和加拿大。

哈薩克斯坦單獨約佔總產量的43%,而加拿大約佔15%。這樣的集中度對任何關鍵資源來說都已經令人不安。但真正的問題在於接下來會發生什麼。

現有的哈薩克礦山預計在未來20年內損失近80%的產量。同時,全球鈾需求預計將翻倍,原因包括:

• 歐洲和日本的核能重啟

• 小型模組反應器的部署

• AI和數據中心帶來的電力需求上升

• 能源安全優先於“廉價天然氣”論述

資料來源:X/@ekwufinance

簡單來說,供應正從主導市場的地區縮減,正值需求進入結構性上升階段。

這不是典型的商品周期,價格上漲會促使快速新增產能。鈾礦需要十年或更長時間來許可、融資和建設。市場無法快速反應。

這也是為何Ekwueme稱其為結構性破碎,他說得沒錯。

Bluntz:赤字已深植其中

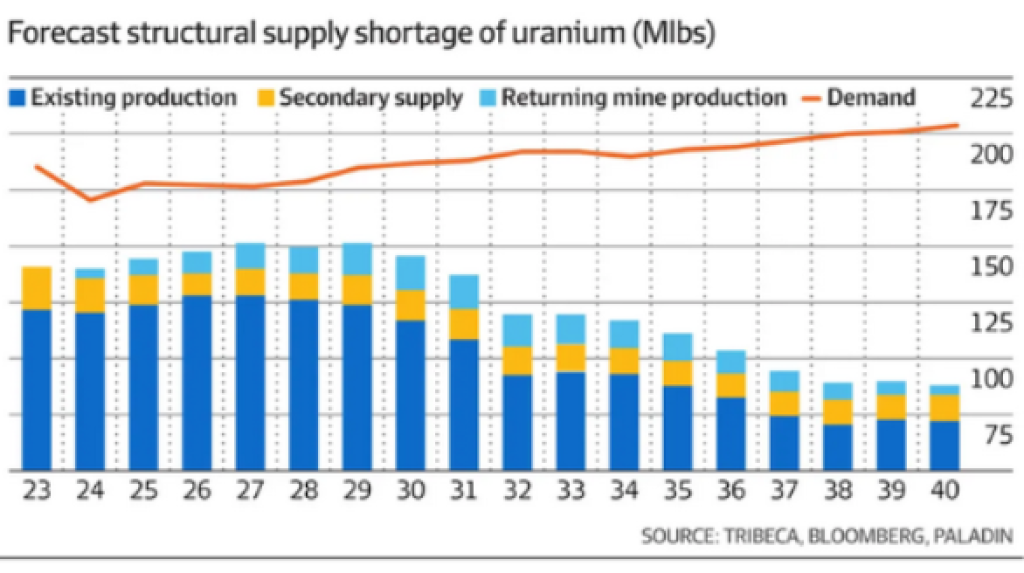

在加密圈較為知名的Bluntz分享了第二張圖,顯示預測到2030年代末的鈾供需情況。

令人矚目的不僅是短缺,而是一個持續擴大的差距:

• 現有產量穩定下降

• 次級供應逐漸消失

• 需求年年上升

• 即使回歸礦山也無法彌補差距

這是一個長期的結構性赤字。

資料來源:X/@Bluntz_Capital

圖表顯示鈾需求逐步逼近每年約2.25億磅,而預測供應則難以維持在1.10–1.20億磅左右。這是一個系統性問題。

這也是為何Bluntz將其描述為一個潛在的10年牛市,而非一場短暫的交易。

一旦公用事業被迫在供應短缺的市場中競爭長期合約,價格動態就會劇烈轉變。歷史已在過去的鈾周期中證明過,但這次的局面更為受限。

另見:原油價格是否即將重演歷史上最具爆炸性的模式?

為何這個局面與過去周期不同

使今日鈾市場獨特的原因在於供應端已不再具有彈性。

過去的周期中:

• 閒置礦山可以更快重啟

• 政府持有較大的庫存

• 核能需求政治上不穩定

現在:

• 大部分備用產能已用盡

• 庫存緩衝薄弱

• 核能被重新定位為戰略必需品

• 氣候和電網穩定目標要求基載電力

這種組合消除了通常防止長期商品短缺的“泄壓閥”。

同時,地緣政治風險也增加了另一層不確定性。依賴哈薩克斯坦和加拿大的市場容易受到政治壓力、物流中斷和監管變動的影響;當實體短缺出現時,這些都會放大價格波動。

另見:印度全力押注白銀,金屬庫存飆升至11年高點

這真的是“定時炸彈”嗎?

是的,因為鈾不像石油或天然氣那樣被消耗。

一旦公用事業鎖定燃料供應,它們不會投機或延遲購買。核電廠不容易關閉。一旦供應緊張,它們必須確保鈾供應,不論價格如何。

這就形成了被迫購買;商品市場中最強大的推動力。

當公用事業意識到未來供應不足時,它們會趕緊簽訂長期合約,而非現貨市場。這通常也是價格快速調整的時刻。

這也是為何鈾價格往往在劇烈、壓縮的周期中波動,而非緩慢上升。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言