熱門話題

查看更多1.24萬 熱度

3.99萬 熱度

5.26萬 熱度

1.42萬 熱度

1萬 熱度

置頂

晒单有“金”喜,在 Gate 广场晒单晒图,瓜分 $10,000!

TradFi 黃金福袋活動震撼上線,每 10 分鐘狂送 1g 真金,交易不停,抽獎不斷!

👉 https://www.gate.com/announcements/article/49357

🎁 50 位幸運用戶 * 每人 $200 倉位體驗券($10 × 20 倍)

參與方式:

1️⃣ 在 Gate 廣場帶話題 #Gate每10分钟送1克黄金 晒单,需包含:

交易或抽獎截圖+簡單體驗分享

2️⃣ 或在廣場創作相關圖片(可使用 AI 創作),並附一句宣傳語,如:

上 Gate App 搶黃金,每 10 分鐘送 1g!

⏰ 1 月 20 日 17:00 – 1 月 25 日 23:59(UTC+8)

Gate TradFi 我看行,黃金福袋衝衝衝!Gate 廣場創作者新春激勵正式開啟,發帖解鎖 $60,000 豪華獎池

如何參與:

報名活動表單:https://www.gate.com/questionnaire/7315

使用廣場任意發帖小工具,搭配文字發布內容即可

豐厚獎勵一覽:

發帖即可可瓜分 $25,000 獎池

10 位幸運用戶:獲得 1 GT + Gate 鸭舌帽

Top 發帖獎勵:發帖與互動越多,排名越高,贏取 Gate 新年周邊、Gate 雙肩包等好禮

新手專屬福利:首帖即得 $50 獎勵,繼續發帖还能瓜分 $10,000 新手獎池

活動時間:2026 年 1 月 8 日 16:00 – 1 月 26 日 24:00(UTC+8)

詳情:https://www.gate.com/announcements/article/49112來Gate廣場發帖分享你的GateAI 使用感受,贏取豐厚獎勵!

🎁 精選10 位幸運用戶,每人獎勵 $10 倉位體驗券!

📌 如何參與?

1️⃣ 关注 Gate 廣場_Official

2️⃣ 在廣場發帖,帶上話題 #我的GateAI使用體驗,帖文需附上使用GateAI頁面的截圖

3️⃣ 創作內容表達使用感受、建議等不限

3️⃣ 貼文內容 不少於 30 字,且僅帶本活動話題標籤

GateAI 上線詳情:https://www.gate.com/announcements/article/49070

活動截止時間:2026/01/15 18:00(UTC+8)

快來廣場分享你的 GateAI 使用感受吧 🚀每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

廣場新人 & 回歸福利進行中!首次發帖或久違回歸,直接送你獎勵!

每月 $20,000 獎金等你瓜分!

在廣場帶 #我在广场发首帖 發布首帖或回歸帖即可領取 $50 倉位體驗券

月度發帖王和互動王還將各獲額外 50U 獎勵

你的加密觀點可能啟發無數人,開始創作之旅吧!

👉️ https://www.gate.com/postGate 广場「創作者認證激勵計畫」優質創作者持續招募中!

立即加入,發布優質內容,參與活動即可瓜分月度 $10,000+ 創作獎勵!

認證申請步驟:

1️⃣ 打開 App 首頁底部【廣場】 → 點擊右上角頭像進入個人首頁

2️⃣ 點擊頭像右下角【申請認證】,提交申請等待審核

立即報名:https://www.gate.com/questionnaire/7159

豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000 的豐厚獎勵等你拿!

活動詳情:https://www.gate.com/announcements/article/47889

別再刻舟求劍,當下比特幣市場並非2022年熊市的重演

編譯:Yuliya,PANews

近期,一些分析師開始將當前比特幣的價格走勢與2022年進行比較。儘管短期價格模式可能看起來有些相似,但從長遠來看,這種比較是完全荒謬的。無論是從長期價格模式、宏觀經濟背景,還是投資者構成與持倉結構來看,其底層的邏輯已經發生了根本性的不同。

在分析和交易金融市場時,最大的錯誤之一就是僅僅關注短期、表面的統計相似性,而忽略了長期、宏觀和基本面的驅動因素。

截然相反的宏觀背景

2022年3月,美國正處在一個明確的高通脹和加息周期中,這主要由以下因素驅動:

在當時的環境下,無風險利率不斷上升,流動性被系統性地抽離,金融條件持續收緊。因此,資本的首要目標是風險規避。我們在比特幣市場上看到的是一個典型的緊縮周期中的高位派發結構。

而當前的宏觀環境則恰恰相反:

這一切都將資本的行為定義為“風險偏好”。

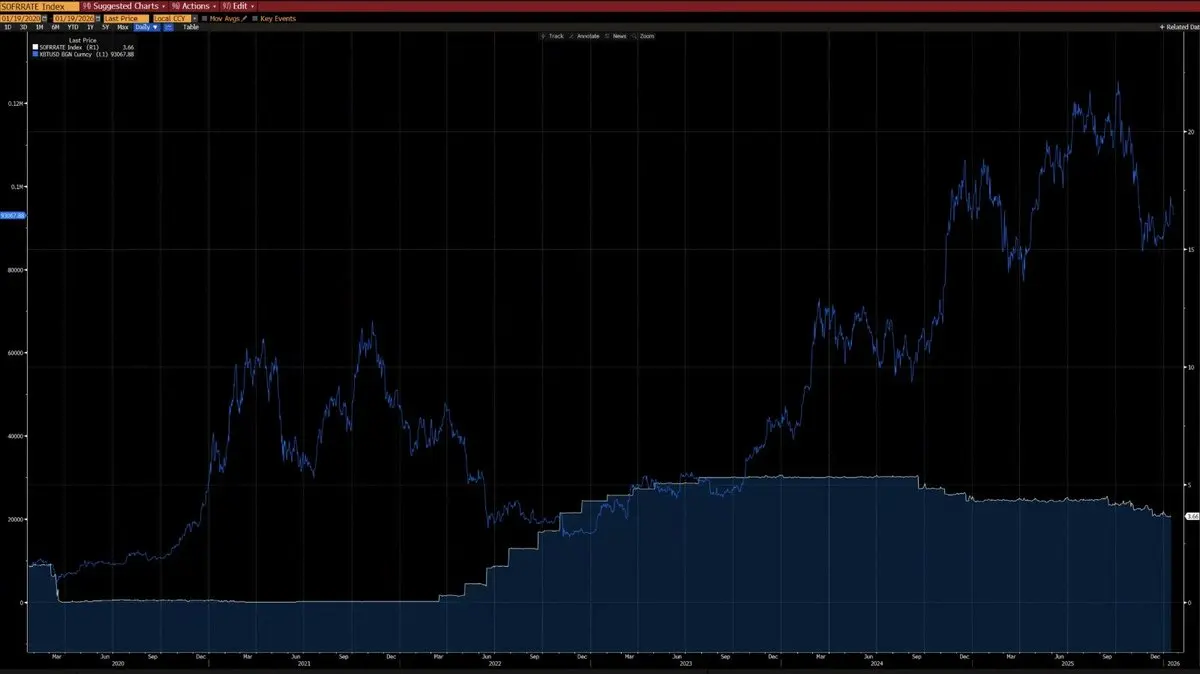

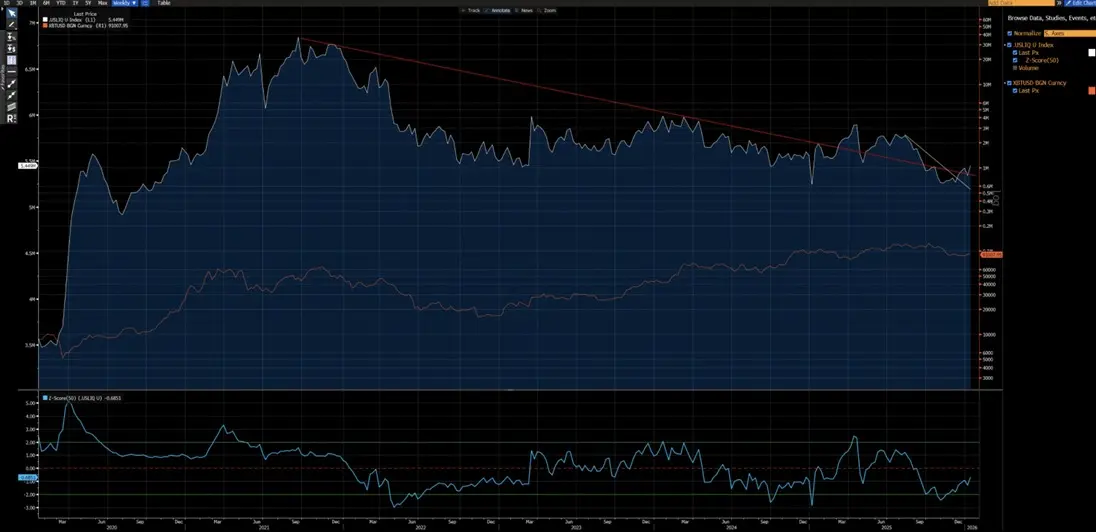

從圖表分析中可以看出,自2020年以來,比特幣價格與CPI的同比變化呈現出明顯的負相關性——比特幣傾向於在通脹上升周期中下跌,在通脹回落周期中上漲。在AI驅動的技術革命下,長期通脹回落是一個高概率事件,這一觀點也得到了Elon Musk的呼應,從而強化了這一論點。

此外,自2020年以來,比特幣與美國流動性指數也表現出強烈的相關性(除了2024年因ETF資金流入造成的短期扭曲)。目前,美國流動性指數已經突破了其短期(白線)和長期(紅線)的下降趨勢線,一個新的上升趨勢即將到來。

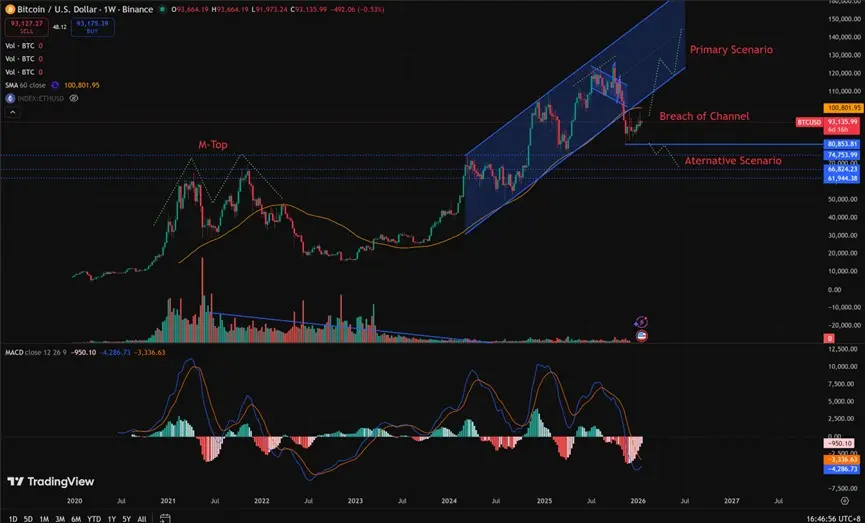

不同的技術結構

當然,不能完全排除行情演變成2022年那種熊市持續下跌的可能性。但關鍵在於,80,850美元至62,000美元的區域經歷了廣泛的盤整和換手。之前充分的吸籌過程,為當前建立看漲頭寸提供了遠為優越的風險回報比:其上行潛力顯著超過了下行風險。

重現2022年式熊市需要什麼條件?

要重現2022年那樣級別的熊市,必須滿足以下幾個不可或缺的條件:

在這些條件得到滿足之前,任何宣稱結構性熊市到來的言論都為時過早,屬於主觀猜測,而非客觀分析。

不同的投資者結構

無論從宏觀經濟還是量化指標來看,2023年都標誌著比特幣作為一種資產的結構性拐點。比特幣的波動性模式已經從歷史上的80%–150%轉變為30%–60%,這體現了其資產行為的根本性改變。

核心結構性差異(當前 vs. 2022年)

當前(2026年初)與2022年相比,比特幣投資者結構最大的區別在於,市場已經從“散戶主導、高槓桿投機”轉變為“機構主導、結構性長期持有”。

2022年,比特幣經歷了一場經典的“加密原生熊市”,其驅動力是散戶的恐慌性拋售和槓桿頭寸的連環清算。而今天,比特幣的運作環境已進入一個更為成熟的機構時代,其特點是:

以下是基於鏈上數據(如Glassnode、Chainalysis)和機構報告(如Grayscale、Bitwise、State Street)截至2026年1月中旬(當時比特幣價格在$90k–$95k區間)的核心對比。

| 维度 | 2022年 (熊市底部, 約$16k-$20k) | 2026年初 (當前, 約$90k-$95k) | 最大的變化與影響 | | 主導投資者類型 | 散戶 + 加密原生群體 (散戶、槓桿玩家) | 機構 + 企業 + 宏觀基金 (ETF、企業金庫、主權/養老基金) | 從“散戶情緒驅動”轉變為“機構配置驅動”。機構持倉目前約占24% (2022年時低於5%);散戶淨賣出。 | | 機構/ETF份額 | 非常低 (無現貨ETF, 機構敞口有限) | 比特幣現貨ETF + ETP的資產管理規模(AUM) > $1000-$1300億, 持有約130-150萬枚比特幣 (占流通供應量的~6-7%) | 2024年ETF的批准是轉折點。2025年淨流入約$250億以上;即使在下跌期間,機構也提供了結構性支撐。 | | 企業金庫持倉 | 極少 (MicroStrategy早期階段) | 上市公司持有 >130萬枚比特幣 (~6-7%的供應量);MicroStrategy持有 >65萬枚比特幣, 日本公司(如Metaplanet)等緊隨其後 | “MicroStrategy模式”走向全球。企業從投機轉向戰略儲備;2025年增持了超過20萬枚比特幣。 | | 散戶行為 | 恐慌性拋售, 活躍地址數驟減, 小額交易量暴跌 | 散戶淨賣出 (例如,據估計2025年賣出約24.7萬枚比特幣);小額交易量急劇下降,但一些“蝦米”(<1比特幣)在低點吸籌 | 散戶已經“投降”或轉向通過ETF進行間接投資。谷歌趨勢熱度低,鏈上小額活動減少。 | | 長期持有者(LTH)行為 | 大規模的強制/恐慌性分發, LTH供應量急劇下降 | LTH仍在分發 (2025年末達頂峰,現已放緩);代幣正流向機構/企業 | 2022年是“絕望分發”;現在是“向機構有序獲利了結”。LTH的周度已實現利潤從超過10萬比特幣的峰值下降到更低水平。 | | 巨鯨/中大戶 | 巨鯨也恐慌性賣出或被清算 | “魚到鯊”(持有10-1,000比特幣) + 巨鯨(>1,000比特幣)正在強力吸籌 (例如,自FTX崩盤以來最重的月度購買) | 中大戶 (高淨值人士, 交易櫃台, 機構) 是現在的主要買家;Glassnode的積累分數接近最高值。 | | 交易所儲備與流動性 | 高儲備 (>300萬比特幣), 易於引發連鎖清算 | 儲備降至約276萬比特幣;淨流出;更多資金被鎖定在ETF/企業中 | 交易所的“熱錢”減少 → 杠桿爆倉風險降低。波動性下降 (例如,從84%降至~43%)。 | | 整體市場穩定性 | 高槓桿 + 散戶 → 極端波動, 多次超過-70%的回撤 | 機構基礎 + 企業鎖倉 → 即使有-44%的回撤 (從2025年峰值算起) 也未引發連鎖反應 | 2025年為負回報但結構上具有彈性。與2022年的“全面崩潰”不同,現在有厚實的機構買盤支撐。 |