稅務居民必讀:加密資產賺了錢要交稅嗎?

PANews

原創作者:許倩、金威霖

引言

近年來,越來越多人透過加密資產交易獲得可觀收益,但不少人仍在疑惑:在匿名錢包或去中心化交易所裡賺的錢,需要交稅嗎?

直接說結論:如果您是中國稅務居民,無論透過何種渠道獲得的加密資產收益,原則上都應當依法向中國稅務機關申報納稅。

如何定義“中国稅務居民”?

根據《中華人民共和國個人所得稅法》,符合以下任一條件的個人即屬於中國稅務居民:

1.在中國境內有住所

有住所:指因戶籍、家庭、主要經濟利益等原因,習慣性居住在中國境內的個人。

如果你的戶口、家庭重心在國內,或主要生活、工作、經濟聯繫在國內,即使經常身在海外,也可能被認定為稅務居民。

2. 在一個納稅年度內,在中國境內累計居住滿183天

這是一個明確的時間標準。即使你是外籍人士,只要一年內在中國境內居住累計滿183天,也屬於中國稅務居民。

曼昆提示:

無論你是因為**“住所”還是“居住時間”**被認定為稅務居民,一旦符合條件,就需要就全球所得(包括境內和境外收入)向中國依法申報納稅。

為什麼加密資產收益也要交稅?

很多人認為加密資產在國內受到限制,因此相關收益也“不用交稅”,這是一個常見的誤解。稅務關注的是你是否有收益,而不是這筆收益是否來自受鼓勵的行業。

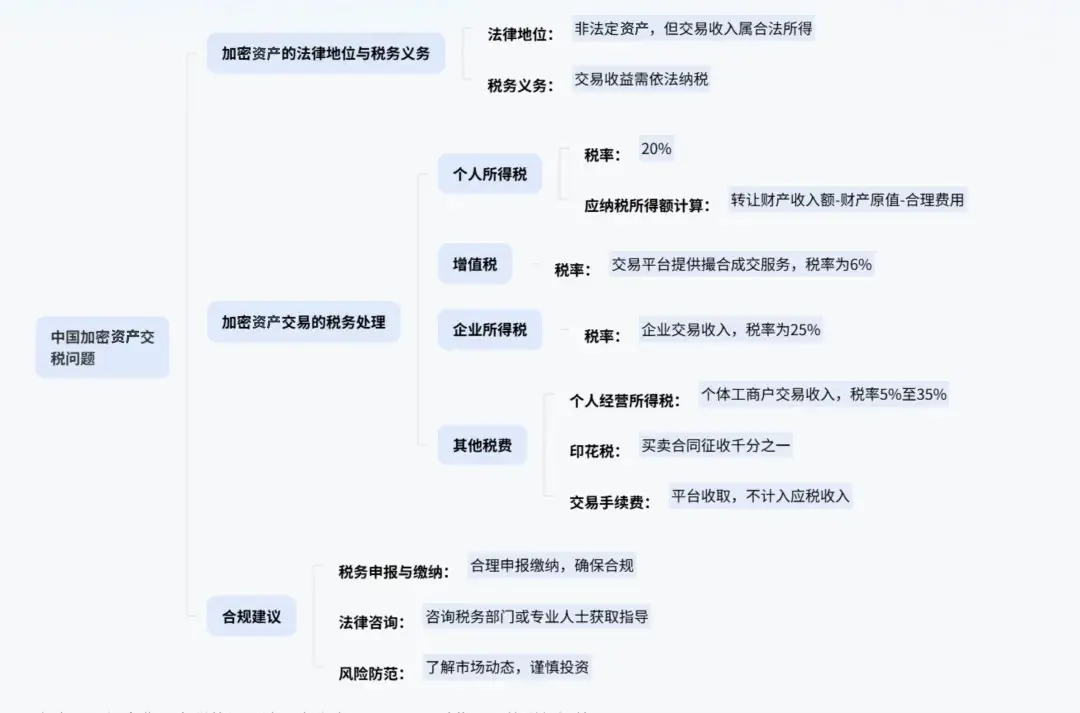

1.加密資產的性質是什麼?

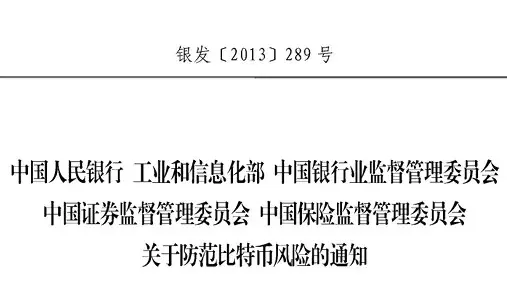

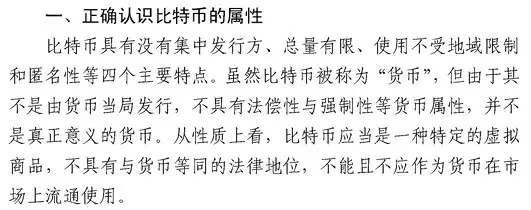

根據中國人民銀行等五部委《關於防範比特幣風險的通知》(銀發[2013]289號)、中國人民銀行等七部委於2017年9月4日發布的《關於防範代幣發行融資風險的公告》以及中國人民銀行等十部委於2021年9月24日發布的《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》,虛擬貨幣不能作為貨幣流通,但並未否認其作為“虛擬商品”的財產屬性。也就是說,法律承認它是一種可交易的財產。

2. 對應的稅務規定是怎樣的?

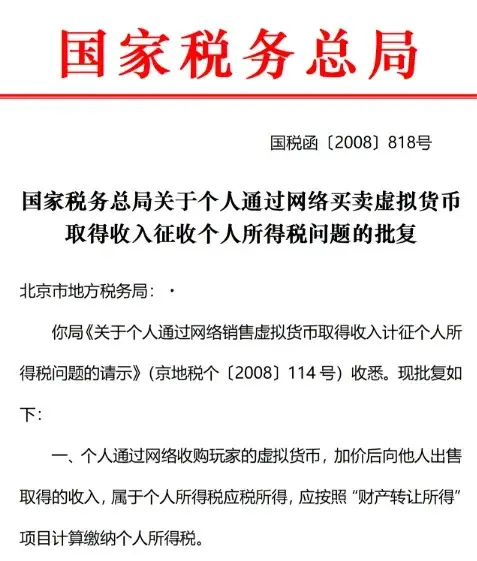

《國家稅務總局關於個人通過網路買賣虛擬貨幣取得收入徵收個人所得稅問題的批復》(國稅函〔2008〕818號)中明確規定:個人通過網路買賣虛擬貨幣取得的收入,屬於“財產轉讓所得”,應依法繳納個人所得稅。

3. 結論與稅率

因此,無論你買賣哪種加密資產,只要交易產生收益,這部分收益就屬於“財產轉讓所得”,應依法按20%的稅率繳納個人所得稅。

簡言之:稅務不分行業,只看收益。加密資產交易獲利,屬於財產轉讓所得,需申報繳納20%的個人所得稅。

在匿名錢包、DEX交易,也要申報嗎?

部分投資者認為,使用去中心化錢包(如MetaMask)或在去中心化交易所(如Uniswap)上進行交易,由於具有匿名性,稅務機關無法追蹤。然而,在當前的監管與技術環境下,這種想法存在很大的風險。

1.資金回流環節仍可被追蹤

絕大多數投資者最終仍會將加密資產透過OTC或合規平台兌換為法幣,並轉入國內銀行帳戶。

一旦資金進入銀行體系,就進入了稅務機關的監管視野。尤其是金額較大、頻率較高的交易,很容易觸發銀行風控系統,進而被稅務部門關注。

2. 國際稅務資訊交換機制已常態化

中國已加入CRS(金融帳戶涉稅資訊自動交換標準),與全球上百個國家實現稅務資訊自動交換。如果你在海外交易所或銀行有帳戶,相關帳戶資訊,很可能已被交換回中國稅務機關。

3.“金稅四期”強化了資料監管能力

“金稅四期”系統透過大數據、AI等技術,實現了稅務、銀行、海關、工商等多部門資料聯網。系統能自動比對個人申報收入與實際消費、資產情況,一旦發現明顯不符,便會觸發稅務預警。

因此,即使交易行為發生在鏈上或海外,只要最終收益以某種形式進入你的名下或生活消費中,就存在被稅務部門發現並要求補稅的風險。

不申報加密資產收益會有什麼後果?

如果被稅務機關發現未申報境外加密資產收益,你可能面臨以下法律後果:

1. 補繳稅款與滯納金

稅務機關會責令你補繳應繳未繳的稅款,並按《中華人民共和國稅收徵收管理法》第三十二條的規定,日加收萬分之五的滯納金(年化約18.25%),時間越長,累積金額越大。

2. 面臨稅務罰款

如果被認定為“未進行納稅申報”,可處2000元以下罰款;情節較重的,處2000元以上1萬元以下罰款。

如果被認定為**“偷稅”**(經通知仍拒不申報或虛假申報),將處不繳或少繳稅款50%以上5倍以下的罰款。

3. 可能承擔刑事責任

如果逃避繳納稅款數額較大且占應納稅額10%以上,經稅務機關依法下達追繳通知後仍不繳納,可能構成逃稅罪,承擔刑事責任。

曼昆提示:

不申報加密資產收益看似“隱蔽”,實則存在多重風險。從高額滯納金、大額罰款到可能的刑事責任。建議主動合規申報,避免後續法律與財務風險。

曼昆建議

如果你曾透過交易加密資產獲得收益,尤其是已有資金回流至國內帳戶,曼昆律師建議您:

1. 主動梳理交易紀錄

建議您盡量整理出清晰的交易歷史,包括買入和賣出的時間、數量、價格等資訊,並重點保留能證明資產“成本”的憑證,如銀行轉帳紀錄、交易所成交明細、鏈上交易哈希等。

成本憑證越完整,應納稅所得額的計算就越準確,稅負也更合理。

2. 考慮主動申報或自查

- 如尚未收到稅務機關通知,您可透過**“個人所得稅”APP或在自然人電子稅務局網站**進行申報。

- 根據規定,申報時應向您任職受僱單位所在地的主管稅務機關提交;如無任職單位,可向戶籍所在地、常住地或主要收入來源地的稅務機關辦理。

- 如已收到稅務機關的簡訊、電話等提醒,請積極配合,如實說明資金來源,並準備好交易紀錄等相關證明材料。

3. 保留所有交易憑證

養成長期保存交易截圖、錢包地址、轉帳紀錄、交易所帳單等資料的習慣。這些不僅是計算稅款的基礎,也是在稅務稽查時進行解釋、證明交易真實性的關鍵依據。

4. 在合規前提下合理規劃

如您交易頻繁、金額較大,可考慮在法律允許範圍內進行稅務規劃,例如透過合規架構管理資產、合法適用稅收協定等。建議在此過程中諮詢專業稅務律師或會計師,確保方案穩妥可行。

結語

在數字經濟與全球化交織的今天,稅務合規已成為每一位投資者的必修課。加密資產的世界雖然帶有“去中心化”色彩,但納稅義務並不會因此消失。

主動了解法規、如實申報收入、妥善保存憑證,不僅是對法律的尊重,更是對自身資產與信用安全的長遠保護。

如果你在加密資產稅務方面有疑問或需要協助,可以儘早尋求專業支援,確保在合規的軌道上穩步前行。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言