VC“吃肉”,散户“刷碗”,幣圈劇情要在美股上演?

作者:Citrini Research

編譯:Felix, PANews

散戶在股票市場獲得高額收益的機會越來越渺茫,究其原因或與企業延遲上市有關。研究機構 Citrini 發文探討了現代資本市場中公司傾向於長時間保持私有狀態的問題,導致增長價值主要被 VC 機構捕獲,公共市場或已淪為流動性退出工具。以下為內容詳情。

企業長期保持私有狀態簡直是胡扯。

儘管個人理解其中的動機,並不責怪創始人這樣做,但此舉損害了最初造就這些企業的體系。从根本上說,這是對讓資本主義得以運轉的承諾的違背。

美國的社會契約對資本市場而言一直運作得相當出色。

沒錯,你可能在一家乏味的小企業工作,或者有一份並不出色的工作;你可能不會變得極其富有,也不會有變革性的想法,而且有時你可能會覺得這個體系根本不為你服務。

但是,至少你有機會參與這個體系所創造的偉大成就。

在戰後的大部分時間裡,這種交易大致是這樣的:公眾承擔了市場的波動、低效以及持有廣泛指數的枯燥乏味。作為回報,他們偶爾會被給予變革性的增長機會。

它創造了原本不存在的向上流動機會。尤其對於那些相信美國經濟增長前景卻並非直接參與者的人士而言。

此前曾分享過兩個故事:一位六十多歲的退休女士,在蘋果公司投放第一支超級碗廣告後,用兩份工資投資了蘋果股票,此後從未出售。兒時的鄰居在 1993 年投資了美國在線(AOL),到它與時代華納合併時,他出售的股票足以支付三個孩子全部的大學學費,並還清了房貸。

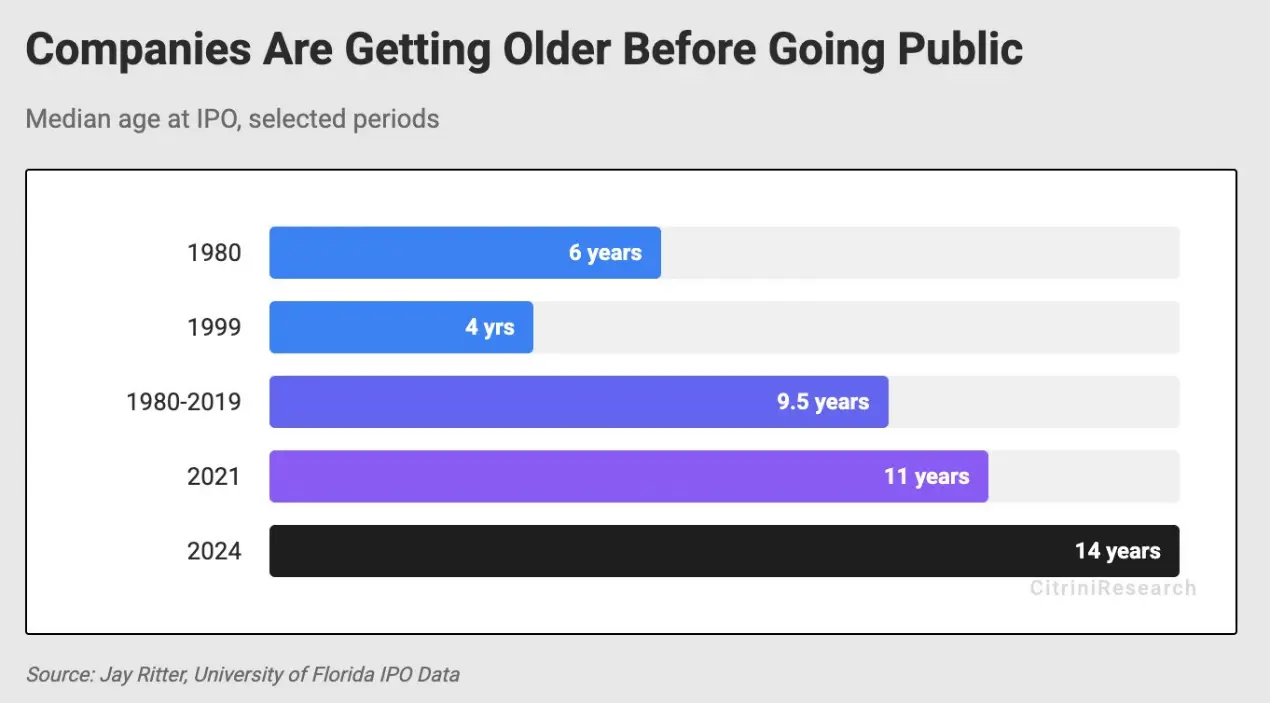

如今,類似蘋果在 70 年代、AOL 在 90 年代初那個階段就上市的公司,幾乎沒有了。

即使你只是個清潔工,你也有機會投資那些正在書寫美國歷史篇章的公司。市場的精英制度意味著你只要足夠敏銳,就能在 1993 年買入 AOL 股票。

而這僅僅是冰山一角:少數具有遠見卓識的人注意到了某些變化。

更廣泛、更具社會意義的影響體現在那些並不特別關注社會動態的人們身上。他們日復一日地打卡上下班。作為推動系統運轉的一份子,他們獲得了參與創造巨額財富的機會。

即便你並非最精明的個人投資者,即便你一生從未買過股票,你的退休金也總會在某個時刻被投資到那些正在構建未來的公司中。作為資本主義引擎中的一小部分,你無需靠運氣。

你已經很幸運了,得益於你的一部分工資被投資到了你的未來。有時,你會發現自己成為了某家公司的一小部分股東,而這家公司最終成為了未來的基石。

得益於這個體系的扶持,一些公司年收入高達數十億美元。但如今維持這套體系運轉的人們無法從中獲益,因為在資本市場眼中,他們並不平等。

在這種動態下,資本主義只會倒退回封建主義。一小部分人控制著時代的生產資料(土地),其他人則為他們勞作,社會流動性淪為幻想。如果公司不上市,其只是用不同的資產重建了同樣的結構。變革性公司的股權,就是新的土地。

你必須擁有 100 萬美元淨資產(不包括房產),或者連續兩年收入達到 20 萬美元。美國家庭中位數淨資產大約是 19 萬美元。按照法律定義,他們太窮了,沒資格投資未來。但正是這些中位數家庭在工作、消費過程中使用這些公司的產品,這些公司才有價值。

沒有數億人使用 ChatGPT,OpenAI 不可能達到 5000 億美元估值。用戶創造了價值。無論中間經過多少 B2B 交易,產業鏈的末端始終是具體的個人消費者。他們至少應該有機會從中分得一杯羹。

某種意義上,如今甚至可能比封建制度更糟:至少農民知道自己是農民。如今,人們通過 401(k)退休計劃“參與資本主義”,卻被系統性地排除在最具有變革性的財富市場之外。

富人越來越富一直是資本主義的運作方式。但直到最近,美國強大的資本市場至少還能確保你是其中的利益相關者。贏家會贏,但你也能參與他們的勝利。

你本可以成為 AOL 的首批百萬用戶之一,並說:“酷,我要投資這家公司。”接下來六年裡,其股價上漲 80 倍。如今,你用的任何新公司的好產品,其股票幾乎都不在公開市場交易。

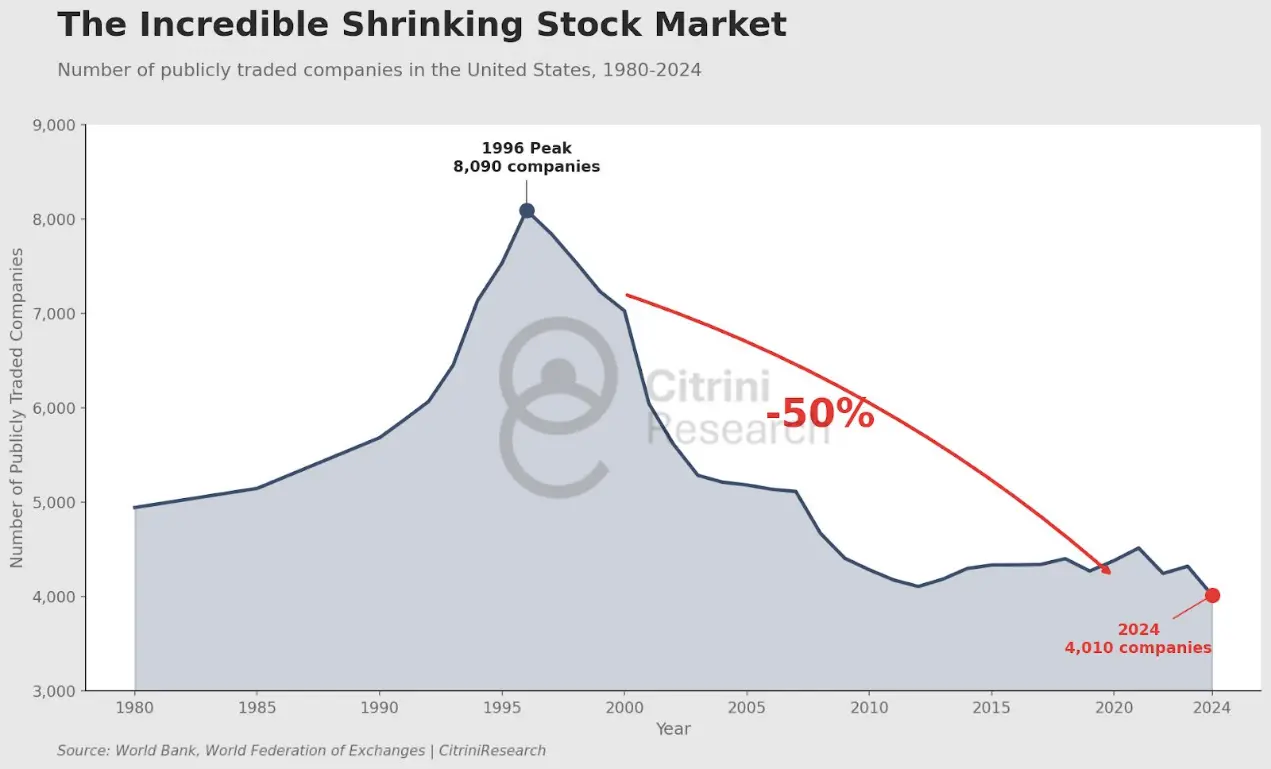

1996 年,美國有超過 8000 家上市公司。儘管如今經濟規模呈指數級增長,但上市公司數量卻不足 4000 家。

按 2024 年通脹調整後的美元計算,1980 年上市公司的中位市值是 1.05 億美元。2024 年是 13.3 億美元。

這裡討論的重點並非市值中位數。過去一個世紀以來,市值增長近一半的貢獻者是排名前 1% 的公司。

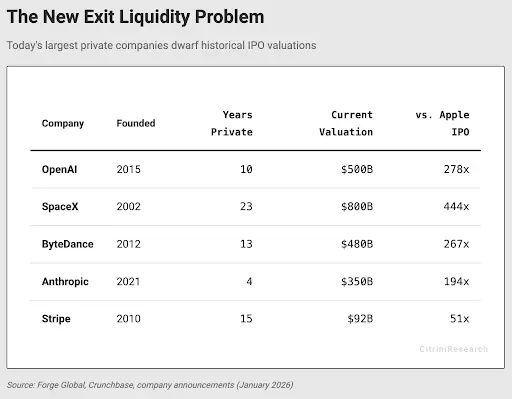

Anthropologie、SpaceX、OpenAI。

這些公司本應跻身這 1% 之列。如今,公眾想要參與這些公司的增長,唯一的途徑就是在公司增長速度趨於平穩之後進行 IPO。

亞馬遜上市時成立僅三年,當時營收僅為 1.48 億美元,且處於虧損狀態。蘋果上市時成立四年。

1986 年微軟上市時,市值約占美國 GDP 的 0.011%。其在十年內造就了約 1.2 萬個百萬富翁員工。華盛頓州的秘書和教師們也因購買了這家軟件公司的股票並長期持有而成為百萬富翁。

SpaceX 可以說是當今美國最具啟發性和里程碑意義的公司之一,其估值為 8000 億美元。約占 GDP 的 2.6%。

OpenAI 最近完成了一輪 5000 億美元的融資,据傳正試圖以 8300 億美元的估值再融資 1000 億美元。2024 年 10 月,其估值為 1570 億美元。如果 OpenAI 當時上市,它很可能很快就會被納入標普 500 指數,或許成為該指數中第六或第七大持倉(鑑於人工智能公司的交易情況,甚至會更高)。

然而,這部分新增價值的大部分將不會落入美國公民手中,而是會流入風險投資和主權財富基金。

以 2024 年的美元價值計算,蘋果公司上市時的市值為 18 億美元。它甚至都排不進市值前 100 名的公司之列。

1997 年,亞馬遜上市時的估值為 4.38 億美元。上市過程混亂不堪,波動劇烈。在網路泡沫破滅期間,其股價下跌了 90%。

但正因為公眾承擔了這種波動,他們也收穫了隨後 1700 倍的漲幅。

他們不需要足夠的資金去投資風險投資基金,也不需要“建立人脈”。進入市場的門檻僅僅是股票的價格。

再看看優步(Uber)。

這家公司無論在哪個時期都會引起普通公眾投資者的興趣,因為到處都在使用 Uber 出行。然而,Uber 在 2019 年以 890 億美元的估值上市時,其價值已經比早期的風投輪次增長了約 180 倍。

如果這是 90 年代,個人投資者或許有機會注意到世界正在發生變化。假設一個為 Uber 開車的司機,在 2014 年公司累計訂單突破 1 億時注意到它(當時估值 170 億美元),那也會是 10 倍回報,22% 的年化複合增長率。

但現實是,公眾在近七年裡只享受到 Uber 股價翻倍的收益。

在此想澄清一點:並不是呼籲所有初創企業都上市。那些在 Uber 種子輪到 C 輪進行投資的人顯然承擔了巨大風險,也獲得了豐厚回報。

但到了 Uber 進行 D 輪融資的時候,不禁要問,保持私有化是否只是為了確保其通往市場主導地位的道路更加平穩,更容易套現,而所有收益最終都流向了 VC 圈。

在此必須重申:風險投資一直是科技進步不可或缺的一部分。許多原本會被市場淘汰的公司之所以能夠生存下來,很可能是因為它們能夠從一群長期投資者那裡籌集資金。

但如果風險投資家們希望遊戲繼續,他們就需要確保整個體系不會因自身過載而崩潰。

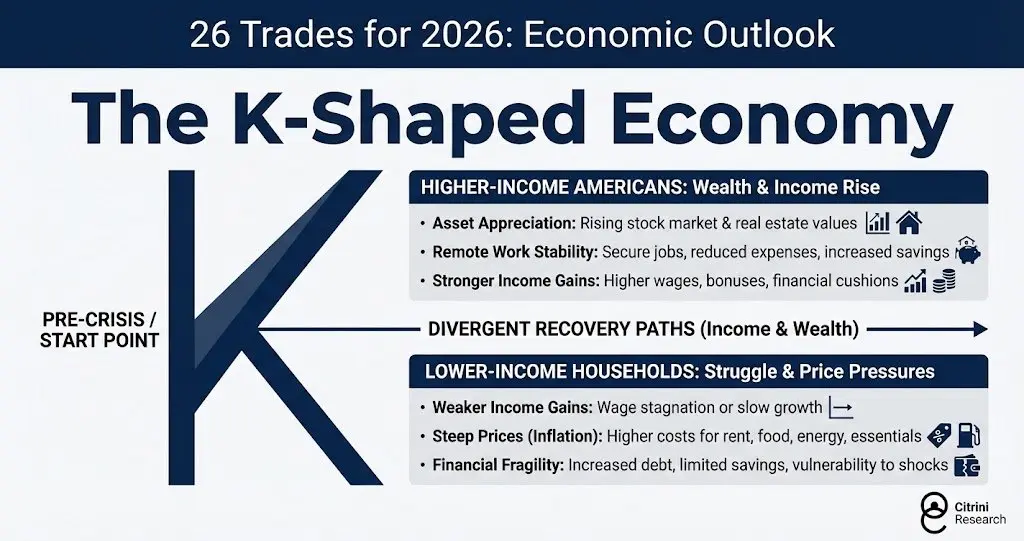

如今已經看到了“K 型經濟”的出現。

高收入美國人:財富與收入增長:

- 資產增值:股市和房地產價值上漲。

- 遠程辦公穩定性:工作穩定、支出減少、儲蓄增加。

- 收入增長更強勁:工資、獎金和財務緩衝增加。

低收入家庭:生活拮据,面臨物價壓力:

- 收入增長放緩:工資停滯或增長緩慢。

- 物價飛漲(通貨膨脹):房租、食品、能源和生活必需品價格上漲。

- 財務脆弱性:債務增加、儲蓄有限、易受衝擊。

解決這個問題的辦法不止一個,但任何能更廣泛增加資產所有權的事情,都在對齊激勵。AI 的影響很可能只會加劇這種動態。如果 K 型的上半部分因受益者過於集中而變得更窄,情況將更加糟糕。如果公開市場淪為已經成熟的風險投資項目的流動性退出工具,那麼這種動態本質上是不可持續的。

資本主義將讓位於新封建主義。社會動蕩將更加普遍。

反觀中國,今年可能會讓更多早期和中期人工智能公司上市,企業數量超過美國。科創板看起來與 90 年代初的納斯達克驚人地相似,為大眾投資者提供創造巨額財富的機會。中國似乎明白此舉有助於打造強大的中產階級,而美國似乎已經忘記了這一點。

企業並不想承受市場波動。在規模大到風投無法再為其提供資金之前,它們無需進入公開市場。風投們知道在更高一輪融資中抬高估值就行,所以也不會推動企業上市。

這種情況不知是否會改變,也不知如何改變,但很明顯,美國正走向一個標普 500 指數基本上淪為退出流動性工具的世界。

OpenAI 和 Anthropic 將以全球最大公司之一的身份上市,而人們賴以維持退休生活的指數將被迫買入它們的股票。到那時,即便股票表現良好,公眾也已被排除在財富創造之外,未來回報受損。

Crunchbase 独角兽榜单上的企业总价值达 7.7 万亿美元,超过了标准普尔 500 指数市值的 10%。

鑑於上文列舉了上個世紀一些最成功的公司,有些人可能會指責存在幸存者偏差。但這正是重點所在。投資像標普 500 這樣的被動型指數之所以如此有效,部分原因在於,隨著時間的推移,它往往會保留優質企業,剔除劣質企業。它受益於公司佔據主導地位的時期,尤其是在這些公司正積極邁向主導地位的過程中。

蘋果公司上市僅兩年就被納入標普 500 指數,取代了 Morton Norwich 公司(一家鹽業公司,後來與一家製藥公司合併,成為導致挑戰者號航天飛機災難的責任方,最終被私募股權拆分)。

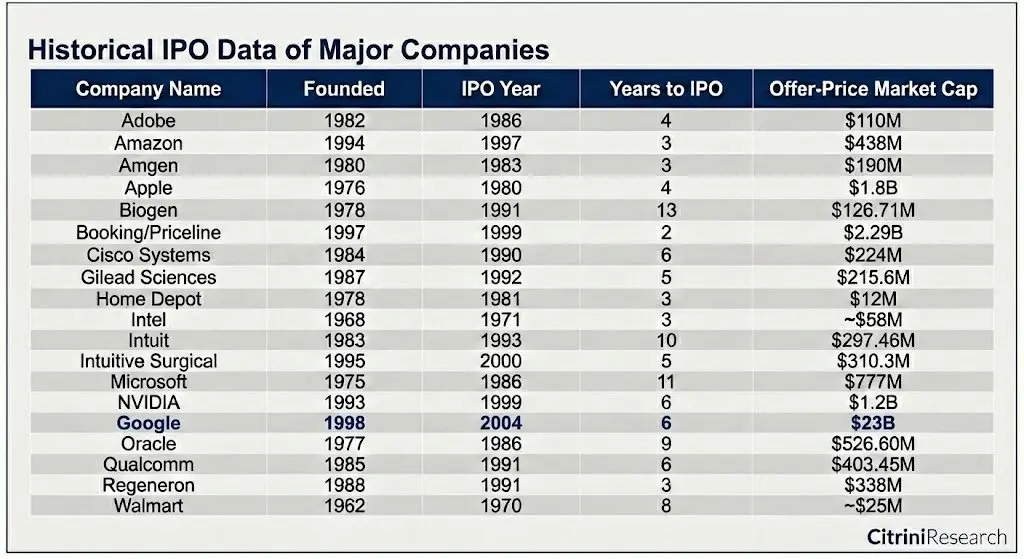

看看過去 50 年裡真正創造財富的公司:

即使是市值最高的 IPO 公司——谷歌(230 億美元),也只是當時前 100 大公司中的墊底水平。

如果希望資本主義制度能夠延續下去,就需要鼓勵人們投資。但如果投資僅僅成為少數人牟利的工具,那麼這種體系就很難維繫。將上市視為退出手段,並把公司限制在成為全國巨頭之前,這種做法忽略了原本為這些公司創造生存條件的制度本身。如果把投資於具有時代意義的公司的回報壟斷在少數人手中,大多數人就會逐漸對這個制度失去信心。

不知道這種情況該如何改變,也不知道現有的激勵機制是否根深蒂固到無法改變,但如果有能力改變它,就應該改善。

延伸閱讀:Robinhood vs Coinbase:誰是下一個10倍股?

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言