加密支付卡 1 月交易 1.13 億美元!日均 400 萬從投資變日常

Market Whisper

DEFI-9.35%

加密支付卡 1 月交易 1.13 億美元,較 2025 年 12 月降 5.8% 終結 12 月連漲,日均 350-400 萬保持穩定。支付時加密貨幣即時轉法幣,商家收法幣無需懂區塊鏈,消除複雜性提供全球消費能力。

連漲 12 月後首次回調的市場訊號

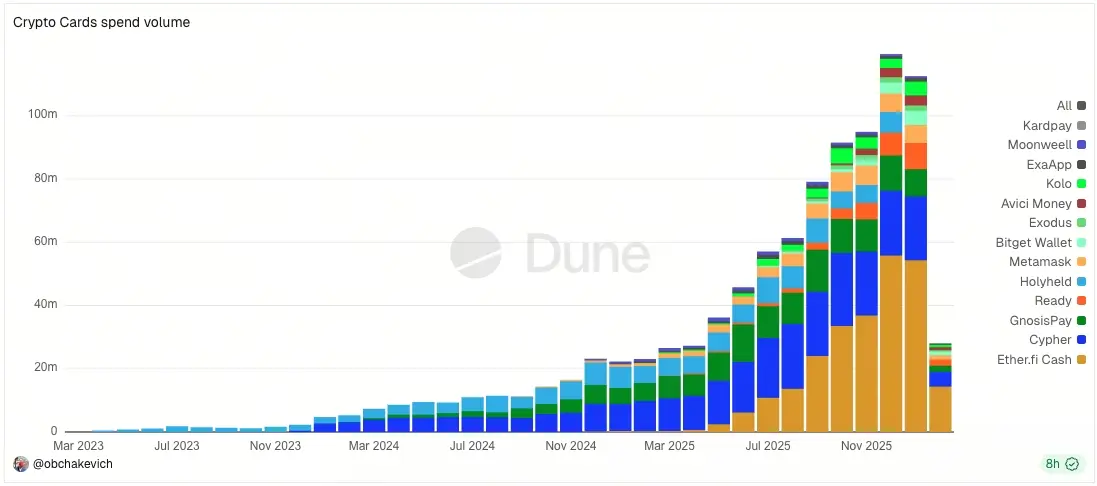

(來源:Dune)

根據 @obchakevich_ 數據面板,加密支付卡在 2026 年 1 月消費交易量為 1.13 億美元,對比 2025 年 12 月輕微下滑約 5.8%,結束了連續 12 個月的增長勢頭。這種增長停滯值得深入分析,是季節性調整還是趨勢性逆轉?1 月通常是消費淡季,農曆新年前消費者可能減少支出為春節做準備。5.8% 的下滑幅度相對溫和,可能僅是正常的季節性波動。

目前加密支付卡在本月已完成近 2,750 萬美元的消費交易量,日均約 350 至 400 萬美元間。這種日均穩定性是更重要的指標。雖然月度總額略有下降,但日均交易量保持在健康水平,顯示用戶基礎和使用習慣並未發生根本性變化。350 至 400 萬美元的日均規模,意味著每天有數千至上萬筆交易在發生,這證明加密支付卡已經從試驗階段進入日常使用階段。

連續 12 個月增長本身就是驚人的成就。從 2025 年 1 月到 12 月,加密支付卡市場經歷了持續擴張,這種穩定增長在加密產業中極為罕見。多數加密應用的增長曲線都是暴漲暴跌,而加密支付卡展現出的是穩健的採用曲線。這種差異可能源於加密支付卡解決的是真實需求(日常消費便利性),而非投機需求。

加密支付卡市場關鍵數據

1 月總交易量:1.13 億美元,較 12 月下滑 5.8%

連續增長紀錄:12 個月連漲後首次回調

2 月當前進度:已完成 2,750 萬美元(截至數據統計日)

日均交易量:350 至 400 萬美元,保持穩定

若 2 月能恢復增長,1 月的回調將被視為健康調整。但若 2 月繼續下滑,可能意味著市場進入平台期或面臨新的挑戰。加密貨幣價格的整體下跌可能是一個因素,當用戶的加密資產縮水時,消費意願自然下降。此外,新的競爭者進入市場可能分流了部分交易量。

從投資標的到日常貨幣的範式轉變

加密卡讓人們可以像使用傳統借記卡一樣消費數位資產。用戶不再需要將加密貨幣鎖定作為投資,而是可以將其用於日常購物,無論是在線上、實體店還是任何接受銀行卡的地方。這種轉變正悄悄改變著全球資金的流動方式。長期以來,加密貨幣主要被視為一種買入並持有的工具。使用起來感覺複雜、緩慢,而且與日常生活格格不入。

加密卡的功能與普通借記卡非常相似。不同之處在於,它不是從銀行帳戶扣款,而是從關聯的加密錢包中獲取餘額。消費時,加密貨幣會即時自動兌換成當地法定貨幣。從商家的角度來看,一切照舊。他們照常收到法定貨幣,轉換過程在後台自動完成。這種無縫體驗消除了加密貨幣支付的最大障礙之一:易用性。

這種即時轉換機制是加密支付卡的核心技術。當用戶刷卡時,系統自動計算消費金額對應的加密貨幣數量,在毫秒級完成轉換和結算。這個過程對用戶和商家都是透明的,唯一的區別是用戶消費的是加密資產而非法幣存款。Visa 和 Mastercard 網絡的整合使得加密支付卡能在全球數千萬商家使用,無需商家做任何改變。

加密貨幣最大的挑戰之一始終是其複雜性。管理私鑰、在不同交易所之間切換以及擔心被接受等問題,都使得使用加密貨幣變得非常不方便。加密貨幣卡簡化了一切。用戶無需再考慮匯率或支援的貨幣。他們只需像以往一樣支付即可。這種便利性正幫助加密貨幣從一項小眾技術走向日常生活。

金融包容性與跨境支付的革命潛力

加密卡也為那些難以獲得傳統銀行服務的人們打開了大門。在許多地區,開設銀行帳戶可能費用高昂、耗時漫長,甚至根本無法實現。而加密錢包則可以快速創建,並與銀行卡綁定,從而實現全球消費。對於自由工作者、遠距工作者和數位遊牧者來說,這種靈活性尤其寶貴。他們可以跨境賺錢、持有和消費,而無需完全依賴傳統金融體系。

全球約有 17 億成年人沒有銀行帳戶,但其中多數擁有手機。加密支付卡提供了一種繞過傳統銀行系統直接進入全球金融網絡的方式。用戶只需要一個加密錢包和一張虛擬或實體加密卡,就能在全球任何接受 Visa 或 Mastercard 的地方消費。這種金融包容性是加密支付卡最具社會意義的貢獻。

跨境支付是加密支付卡的另一大優勢。傳統銀行卡在國外使用時通常會收取高額的貨幣轉換費和跨境手續費,這些費用可能達到交易金額的 3% 至 5%。加密支付卡的轉換費用通常更低,因為加密貨幣本身是全球性的,無需經過多層中介。對於經常跨境旅行或消費的用戶,這種成本優勢極具吸引力。

許多加密貨幣卡提供的獎勵以加密貨幣而非現金的形式發放。日常消費,例如食品、交通或訂閱服務,都能幫助用戶逐步累積數位資產。對於長期持有加密貨幣的用戶而言,這種方式比傳統的現金回饋計畫更符合他們的財務目標。例如,某些加密卡提供消費金額 1% 至 3% 的比特幣或穩定幣回饋,這種獎勵在牛市中的價值可能顯著增長。

從小眾到主流的支付未來想像

加密卡不會在一夜之間取代銀行,但它們正在重塑人們的預期。透過將人們熟悉的銀行卡支付方式與區塊鏈創新相結合,加密卡表明加密貨幣不僅僅是一種投資。隨著加密貨幣的普及和監管的成熟,加密貨幣卡可能會在使數位資產成為日常支付的正常組成部分方面發揮關鍵作用,不僅僅是我們持有的東西,而是我們實際使用的東西。

1.13 億美元的月度交易量雖然相比全球支付市場仍是滄海一粟,但其增長趨勢顯示巨大潛力。若能保持 12 個月的增長勢頭,年度交易量可能突破 15 億美元。若這種增長持續數年,加密支付卡可能成為一個數百億美元規模的市場。關鍵在於能否吸引主流用戶,而非僅服務加密原生人群。

監管的成熟是加密支付卡普及的關鍵。目前多數加密卡由持牌金融機構發行,遵守 KYC/AML 規定,這使其能夠接入 Visa 和 Mastercard 網絡。隨著更多國家明確加密貨幣支付的監管框架,加密支付卡的合規性將進一步提升,銀行和傳統金融機構可能直接發行加密卡,這將大幅擴大市場規模。

從技術演進來看,下一代加密支付卡可能整合更多功能:多幣種自動選擇(支付時自動選擇匯率最優的加密貨幣)、DeFi 收益整合(閒置資金自動進入收益協議)、NFT 權益綁定(持有特定 NFT 可享優惠)。這些創新將使加密支付卡不僅是支付工具,更是完整的加密金融服務入口。

對於加密產業而言,支付卡是「殺手級應用」的有力競爭者。它不需要商家改變任何東西,不需要用戶學習複雜技術,只需要像往常一樣刷卡。這種「零摩擦」的用戶體驗是大規模採用的關鍵。1.13 億美元的月度數據證明,這個願景正在逐步實現。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言