聯準會逐步印鈔時代來臨!Lyn Alden:溫和刺激資產非爆發式

經濟學家兼比特幣倡導者 Lyn Alden 稱聯準會進入漸進印鈔,溫和刺激非大規模放水。建議持稀缺資產,從樂觀領域平衡至低配。川普提名鷹派沃什,3 月降息預期降至 19.9%。Alden 稱,所有政策終致貨幣貶值。

漸進印鈔 vs 大規模放水的本質差異

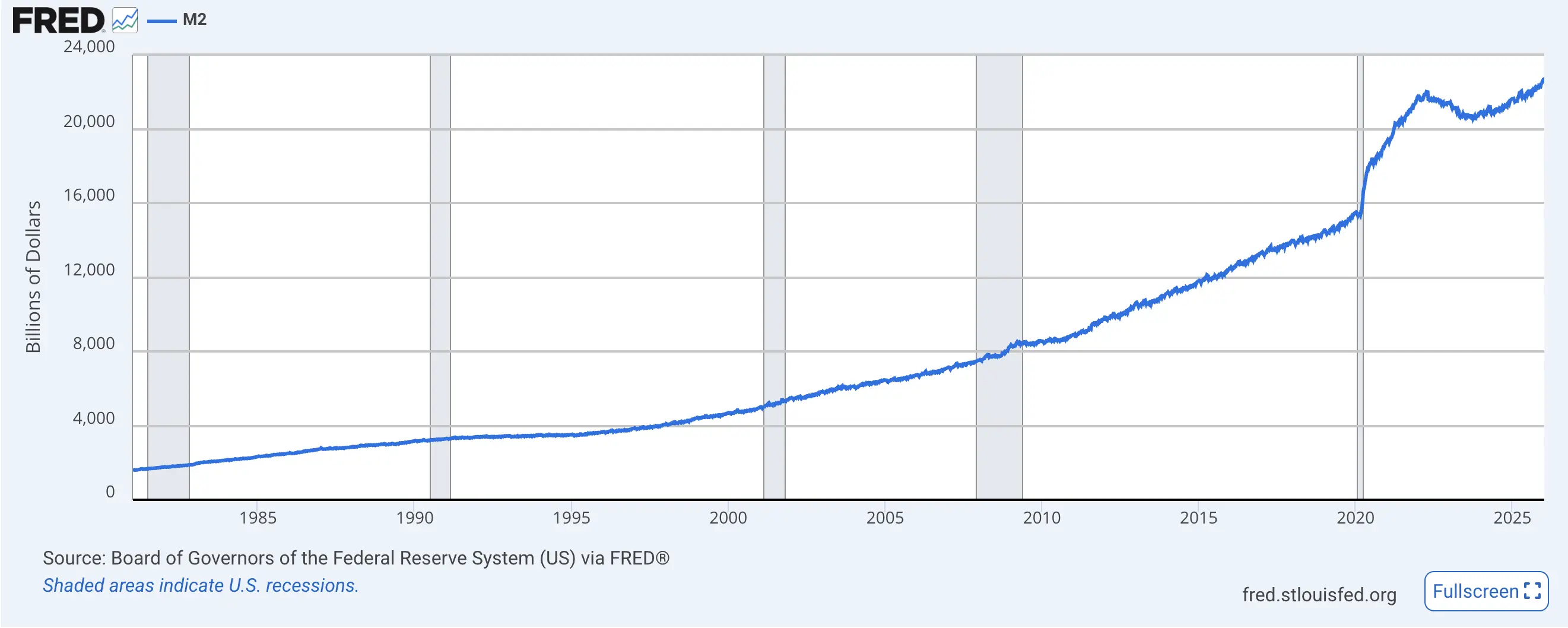

(來源:FRED)

美國聯邦儲備委員會正進入一個「漸進式」印鈔時代,這將「溫和地」刺激資產價格,但不會像比特幣領域許多人所期待的「大規模印鈔」那樣劇烈,據經濟學家兼比特幣倡導者 Lyn Alden 稱。「我的基本預期與聯準會的預期大致一致:即資產負債表的成長速度與銀行總資產或名目國內生產毛額(GDP)的成長速度大致相同,」Alden 在 2 月 8 日的投資策略簡報中表示,並補充說:「總的來說,這意味著我仍然希望持有高品質的稀缺資產,並傾向於從過度樂觀的領域重新平衡投資,轉向持有量不足的領域。」

這種「漸進印鈔」與「大規模放水」的區別至關重要。大規模放水指的是聯準會在短時間內大幅擴張資產負債表,如 2020 年疫情期間數月內印了數兆美元。這種操作會迅速降低美元購買力,推動所有資產價格暴漲,比特幣在那段時期從 1 萬美元飆升至 6.9 萬美元正是受益於此。

漸進印鈔則是按照經濟增長的自然速度擴張貨幣供應。若名目 GDP 年增 4%,聯準會資產負債表也增長 4%,這種擴張僅是維持現有貨幣體系運轉,而非額外刺激。對資產價格的推動作用極為有限,因為貨幣供應增長被經濟增長吸收,不會產生明顯的流動性溢出效應。

Alden 認為,聯準會是否在實施量化寬鬆政策純粹是語意上的問題,因為所有政策最終都會導致貨幣貶值。這種哲學觀點揭示了法幣體系的本質:無論名義上是緊縮還是寬鬆,長期趨勢都是貨幣供應增加和購買力下降。區別僅在於貶值的速度,而非是否貶值。

漸進印鈔的三大特徵

速度匹配經濟增長:資產負債表擴張速度與名目 GDP 增速相當

不產生額外流動性:新增貨幣被經濟增長吸收,無溢出效應

資產溫和上漲:推動力度遠低於 2020 年式大規模 QE

對比特幣社群而言,這是一個需要調整預期的訊號。許多比特幣持有者期待聯準會重啟大規模 QE,推動比特幣再次暴漲。但 Alden 的分析顯示,這種場景在短期內不太可能發生。聯準會更可能採取溫和的擴張政策,這對比特幣的支撐作用有限。投資者需要降低對「印鈔牛市」的預期,轉而關注比特幣自身的基本面驅動(如機構採用、ETF 流入、應用場景擴展)。

從 M2 貨幣供應量的圖表來看,聯準會貨幣供應量指標 M2 持續成長。這種增長並非爆發式,而是穩定且溫和的曲線。這正是 Alden 所說的「漸進印鈔」的視覺化呈現。相比 2020-2021 年 M2 的陡峭上升,當前的增長曲線平緩得多。

沃什鷹派提名加劇政策不確定性

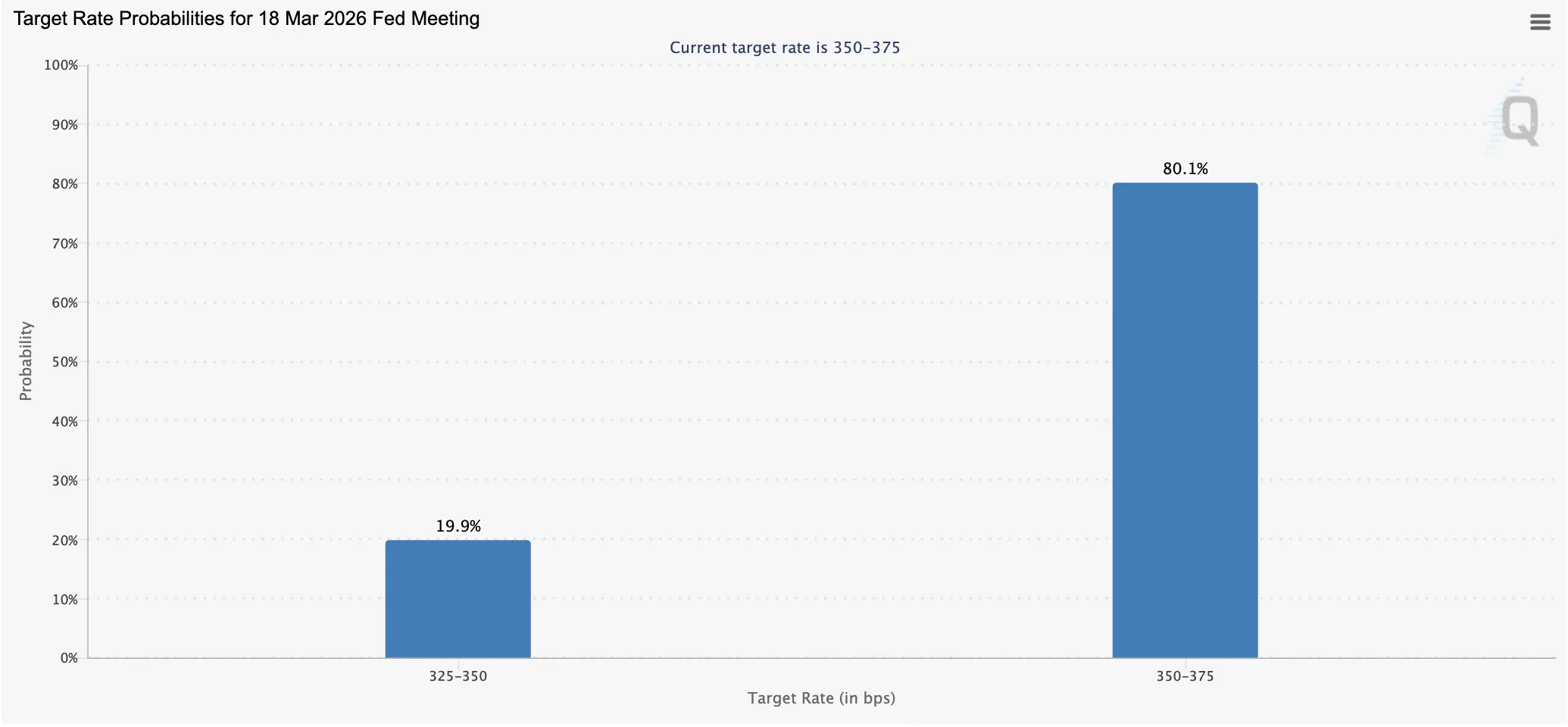

(來源:CME Fed Watch)

此前,美國總統川普提名 Kevin Warsh 擔任下一任聯準會主席,此舉在市場交易員中引發軒然大波。他們認為,與其他聯準會主席候選人相比,沃什在利率問題上更為鷹派。利率政策會影響加密貨幣價格。通常情況下,透過增加貨幣供應量來擴大信貸被視為利好資產,而透過提高利率來收縮貨幣供應量則通常會導致經濟放緩和價格下跌。

約 19.9% 的交易員預計在 3 月的下一次聯邦公開市場委員會(FOMC)會議上會降息,低於上週六 CME Fedwatch 的數據顯示的 23% 的受訪者預測降息的比例。這種預期的下降直接反映了沃什提名的鷹派效應。市場認為若沃什上任,降息的可能性將大幅降低,聯準會可能長期維持高利率政策。

鮑威爾的聯準會主席任期將於 2025 年 5 月到期,而沃什尚未獲得美國參議院的確認,成為下一任主席,這加劇了投資者對 2026 年利率政策走向的不確定性。這種權力交接期的不確定性本身就是市場風險因素。若沃什的確認過程拖延或遭遇阻力,聯準會可能在數月內處於領導真空狀態。

鮑威爾在 12 月聯邦公開市場委員會會議後表示:「短期內,通膨風險偏向上行,就業風險偏向下行,形勢嚴峻。政策沒有無風險之路。」這種模稜兩可的表態在鮑威爾任期內屢見不鮮,使得市場難以形成明確預期。若沃什上任,其鷹派立場至少提供了更明確的政策方向,雖然對風險資產不利,但確定性本身也有價值。

稀缺資產配置從樂觀轉向低配

Alden 的投資建議極具實操性:持有高品質的稀缺資產,並傾向於從過度樂觀的領域重新平衡投資,轉向持有量不足的領域。這種策略在當前環境下尤為適用。稀缺資產包括比特幣、黃金、優質股票和房地產等供應有限且需求穩定的資產。在漸進印鈔模式下,這些資產將溫和增值,雖然不會暴漲,但能跑贏通膨。

「從過度樂觀領域重新平衡」是關鍵建議。當前哪些領域過度樂觀?AI 股票在 2025 年大幅上漲後估值過高,某些迷因幣和山寨幣在缺乏基本面支撐下被炒作,這些都是 Alden 暗示應該減持的領域。相反,持有量不足的領域可能包括:傳統價值股、部分被低估的商品、以及在熊市中被過度拋售的優質加密資產。

對於比特幣而言,Alden 的框架提供了清晰的定位:它是稀缺資產,值得持有,但不要期待因聯準會政策而暴漲。比特幣的上漲需要依靠自身的基本面改善,如機構採用加速、ETF 資金持續流入、應用場景擴展等。若這些因素到位,即使在漸進印鈔環境下,比特幣仍可能跑贏其他資產。但若僅依賴流動性推動,失望在所難免。

從宏觀策略來看,Alden 的建議是平衡而非極端。她沒有唱空一切,也沒有全面看多,而是強調選擇性配置和動態再平衡。這種務實的態度在當前高度不確定的環境下可能是最優策略。盲目看多或看空都可能錯失機會或承受不必要的損失,而根據估值和預期調整倉位,才能在不同市場環境下都保持競爭力。

對於聯準會政策的長期影響,Alden 的「語意問題」論點值得深思。無論名義上是 QE、QT 還是中性政策,法幣體系的內在邏輯決定了貨幣供應長期擴張。這種結構性的貨幣貶值趨勢,正是比特幣等硬資產的長期價值所在。雖然短期內不會因政策劇變而暴漲,但長期來看,比特幣作為對沖法幣貶值的工具,其需求將持續增長。

相關文章