比特幣尋底未完!VRP 指標狂瀉 45%,專家警告第二輪下跌將至

根據 GreekLive 分析,近期市場趨於平穩但隱含波動率(IV)明顯下行,導致一週期波動風險溢價(VRP)從上週 +20% 快速降至 -25%,跌幅約 45%,創歷史紀錄。這反映市場正迅速下調對後續波動的預期,但比特幣波動具顯著聚集性,機構情緒或過度樂觀。選擇權市場非理性程度上升,歷史經驗顯示比特幣底部尚未確認。

VRP 暴跌 45%:機構樂觀情緒的危險訊號

(來源:GreekLive)

根據 GreekLive 最新數據,近期市場趨於平穩,主要期限隱含波動率(IV)出現明顯下降。然而,近一週的實際波動率(RV)仍處於高位,這種背離造成了一週級別的波動風險溢價(VRP)出現創紀錄的平均下降 45% 的歷史性記錄。具體數據顯示,VRP 從上週 +20% 的水平,急速下跌到目前 -25% 的水平,這種現象在比特幣歷史上極為罕見。

VRP(波動風險溢價)是衡量市場預期波動率與實際波動率差異的關鍵指標。正值 VRP 意味著市場預期未來波動將高於過去實際波動,通常反映謹慎情緒。負值 VRP 則顯示市場認為未來會更平靜,往往與過度樂觀相關。從 +20% 跳水至 -25% 的 45 個百分點跌幅,意味著市場情緒在極短時間內從謹慎轉向激進樂觀。

這種現象的危險性在於,比特幣的波動具有強烈的聚集性特徵。波動率聚集性是指高波動期往往連續出現,而非孤立事件。過去一週比特幣從歷史高點暴跌超過 45%,實際波動率飆升至極高水平。在這種背景下,市場卻迅速降低對未來波動的預期,顯示機構對行情有些過於樂觀。

GreekLive 明確指出,這種不謹慎的態度如果面對第二輪下跌,將使機構處於非常被動的位置。選擇權市場的非理性程度明顯上升,機構也被最近的行情打懵了。歷史上出現此類情況,往往代表著比特幣底部尚未到來,而是即將面臨進一步的波動測試。

VRP 暴跌的三大警示意義

機構倉位風險:過度樂觀可能導致機構維持過高風險敞口,二次下跌時被迫平倉

選擇權定價失衡:波動率預期過低使看跌期權被低估,市場對下行風險準備不足

歷史規律驗證:類似 VRP 快速轉負的情況,在 2022 年和 2018 年熊市中均出現在階段性底部之前

從交易策略角度看,當前的 VRP 結構為逆向投資者提供了買入波動率的機會。如果比特幣確實出現第二輪下跌,實際波動率將再次飆升,而目前被低估的隱含波動率將迅速修正,波動率買方將獲得可觀收益。

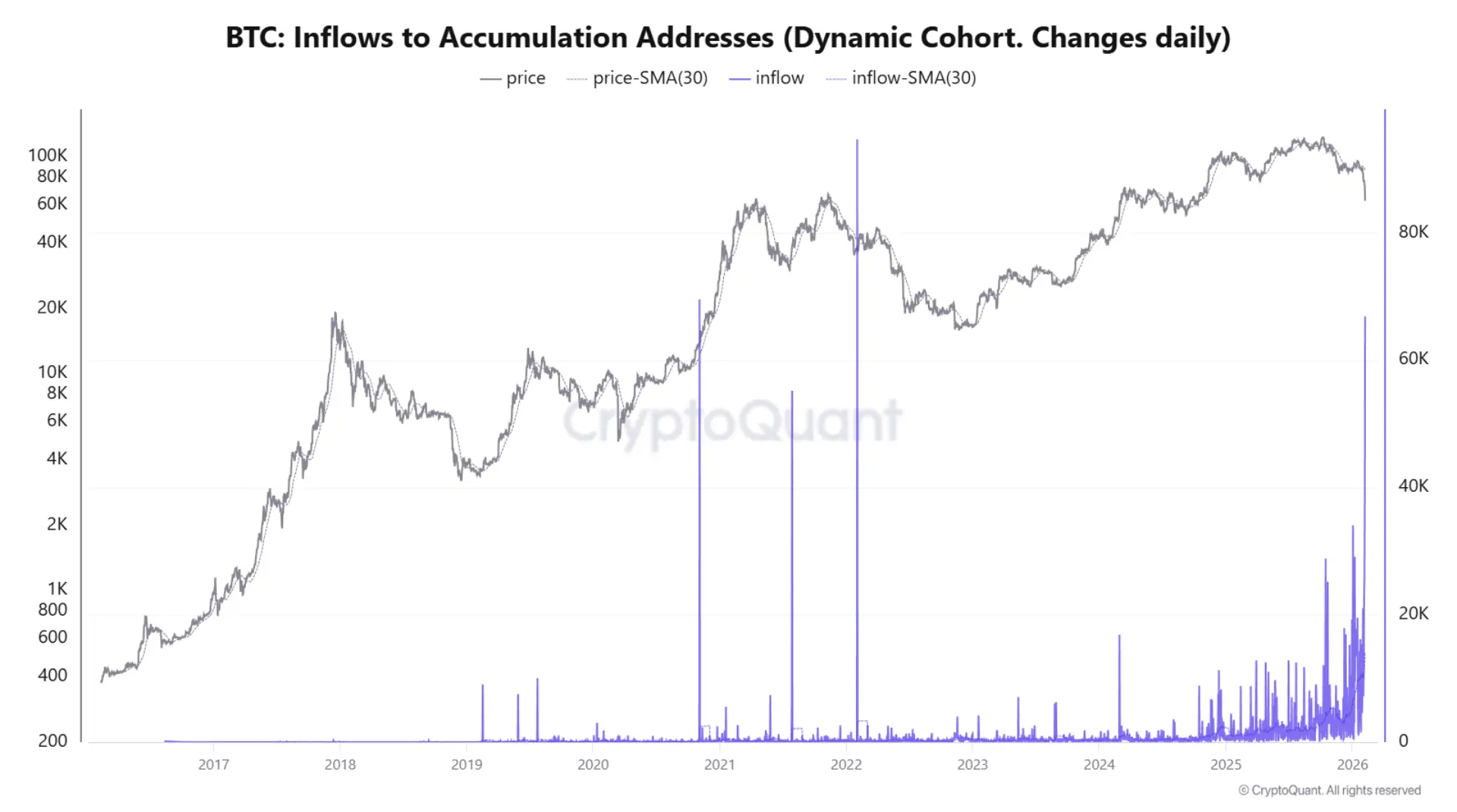

鯨魚逆勢抄底:66,940 枚 BTC 流入累積地址

儘管 GreekLive 發出警示,鏈上數據卻顯示大型持有者正在積極逢低買入。根據 CryptoQuant 數據,2 月 6 日約 66,940 枚比特幣流入累積地址,這是本週期中單日流入量最大的一次。這意味著大持有者利用下跌吸收了供應,然後將這些代幣自行保管,而非留在交易所準備出售。

累積地址是指長期持有且不進行消費的錢包,這些地址的持有者通常被視為堅定的長期投資者或機構。66,940 枚 BTC 以當前約 70,000 美元的價格計算,相當於約 46.8 億美元的資金流入。這種規模的單日吸籌在比特幣歷史上並不常見,顯示某些大型參與者認為當前價格具有吸引力。

換句話說,交易者將比特幣轉移到了那些歷來分發速度較慢的錢包。這一點很重要,因為恐慌性拋售通常只有在買家撤離後才會「持續」。這裡的情況恰恰相反:下跌越深,流入那些通常不會在短期內拋售的投資者手中的幣就越多,從而收緊了流動性供應,提高了價格穩定的可能性。

Glassnode 的數據進一步證實了這一趨勢。持有 1,000 至 10,000 個比特幣的錢包所持有的比特幣供應量在最近的拋售潮中明顯上升,暗示著隨著價格走弱,鯨魚正在增加持倉。這群持有者通常會在去槓桿化期間吸收供應,這有助於拋售潮更快結束。

然而,需要謹慎看待單一數據點。單日峰值可能存在噪音,例如實體內部重組、交易所冷熱錢包轉移等技術性因素。真正能夠確認鯨魚抄底論述的,是持續數日的流入量增加。如果未來一週累積地址繼續保持高流入,將顯著加強「暴跌不會持續」的論點。

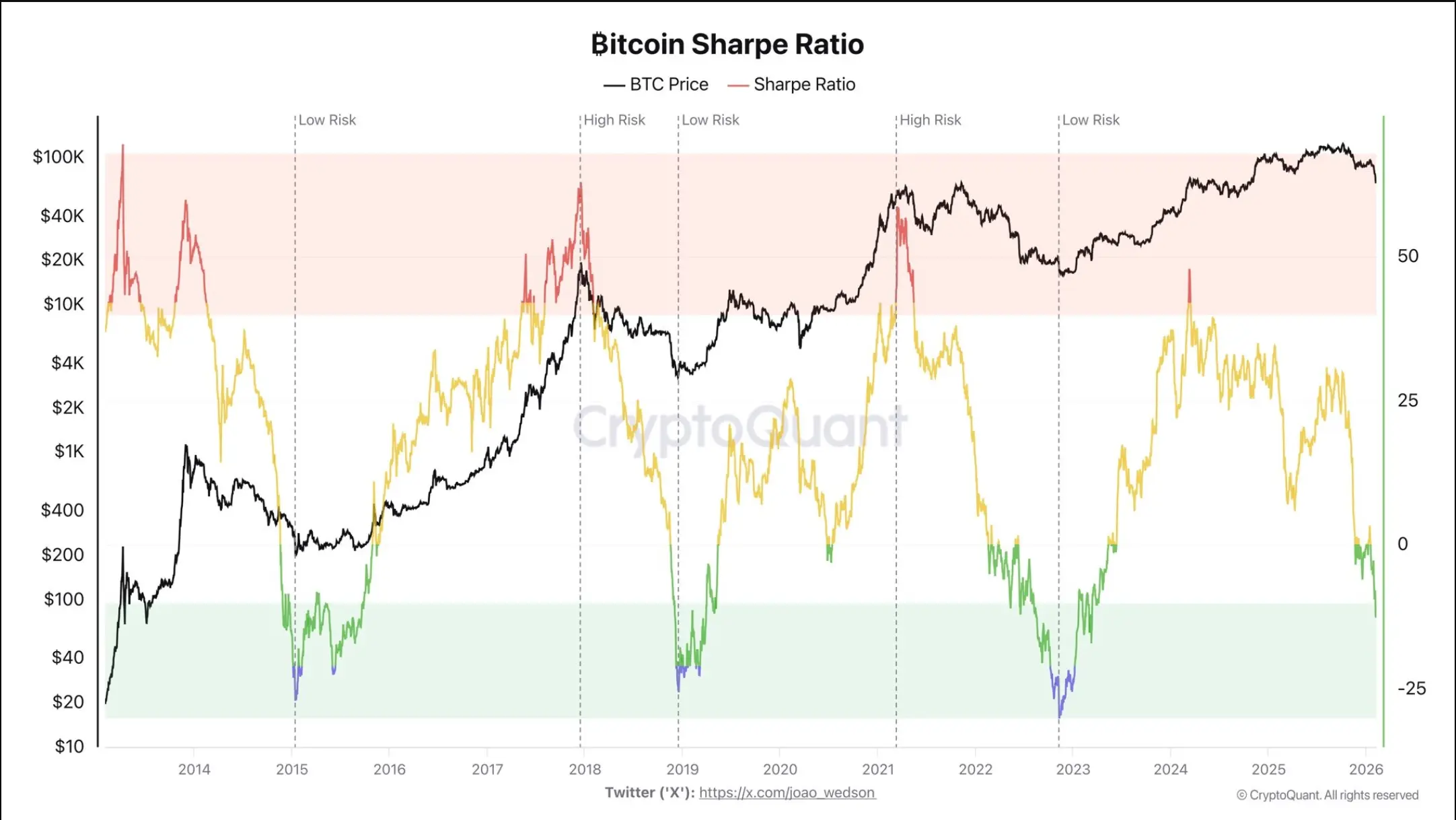

夏普比率跌至 -10:歷史性底部區間信號

(來源:CryptoQuant)

據 CryptoQuant 分析師 Darkfost 稱,比特幣的夏普比率已下滑至約 -10,為 2023 年 3 月以來的最低水平,使其處於歷史上與熊市後期相吻合的區域。夏普比率衡量的是風險調整後的收益,當前負值意味著比特幣近期的表現相對於風險而言並不吸引人,這也解釋了為什麼下行壓力持續存在。

夏普比率的計算公式為(資產回報率 - 無風險利率)除以回報率標準差。負值意味著資產回報率甚至低於無風險利率,且伴隨著高波動性。-10 的讀數屬於極端負值,反映投資者承擔了巨大風險卻遭受了顯著損失。

關鍵的歷史類比在於,2018 年底至 2019 年初和 2022 年末至 2023 年初的類似負面讀數與市場底部同時出現,而不是持續拋售的前兆。在 2018 年 12 月,比特幣跌至 3,200 美元附近時,夏普比率同樣跌至 -10 以下,隨後開啟了長達數月的築底行情。2022 年 11 月 FTX 崩盤後,夏普比率再次探底,但這標誌著熊市的最後階段而非更深下跌的開始。

從實際角度來看,BTC 短期內可能仍然具有風險,但風險報酬比正變得越來越不對稱。當夏普比率處於歷史極端負值時,意味著進一步下跌的空間有限,而反彈的潛在收益卻可能非常可觀。這種情況通常預示著趨勢反轉,而不是更深、持續的下跌。

然而,夏普比率的反轉並非一蹴而就。歷史經驗顯示,從極端負值回升至正值區間往往需要數週甚至數月時間。投資者不應將 -10 的讀數解讀為立即反彈的訊號,而是應理解為長期風險報酬比開始向有利方向傾斜。

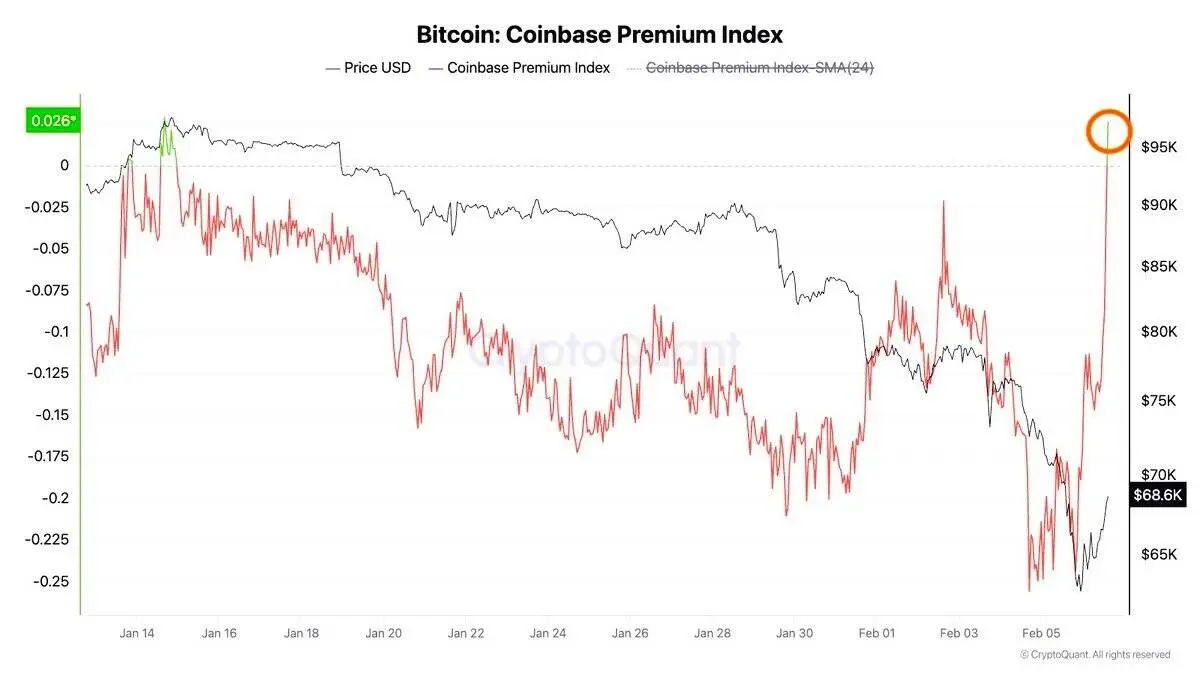

Coinbase 溢價指數回升:美國機構需求復甦

(來源:CryptoQuant)

Coinbase Premium 指數是衡量美國機構需求的關鍵指標,在比特幣價格暴跌至 60,000 美元中段後,該指數已迅速回升至正值區間。在 1 月的大部分時間裡,Coinbase 的價格都處於深度折價狀態,這表明美國交易員持續施加拋售壓力。而 2 月的突然反轉則表明,隨著價格走弱,Coinbase 上的現貨買盤出現了正面成長。

Coinbase Premium 的計算方式是比較 Coinbase 與其他主要交易所(如 Binance)的比特幣價格差異。正溢價意味著 Coinbase 價格高於全球平均水平,反映美國市場的強勁需求。負溢價則顯示美國市場拋壓較重。從歷史上看,在市場下跌期間,溢價的急劇反彈往往與當地價格的穩定同時發生,因為美國機構和高淨值買家會介入吸收供應。

這進一步印證了比特幣近期的暴跌得到了真實現貨需求的支持,而非僅是技術性反彈或空頭回補。如果溢價保持正值,則表示市場仍在持續吸籌,而非短暫的反彈後再次下跌。美國機構透過現貨比特幣 ETF 和 Coinbase 等合規管道進場,為市場提供了結構性支撐。

然而,Coinbase 溢價的恢復與 GreekLive 的波動率警告形成了有趣的對比。鏈上數據和現貨需求顯示買盤正在進場,但衍生品市場的定價卻顯示機構過度樂觀。這種分歧可能反映了不同類型參與者的行為差異:長期投資者在現貨市場抄底,而短期交易者和選擇權做市商則低估了未來波動風險。

相關文章

Pi Network Token Reclaims $2 Billion Market Cap After 11% Weekly Gain on April 29