比特幣面臨流動性陷阱,中國可能出售2980億美元美國債券

Tap Chi Bitcoin

BTC3.52%

中國逐步退出美國國債的行動正從一個暗潮逐漸轉變為更明確的風險管理信號。而比特幣市場正密切關注下一個“多米諾骨牌”的到來。

直接推動新一輪擔憂的催化劑出現在2月9日,彭博社報導中國監管機構正建議商業銀行限制與美國國債的接觸,理由是集中風險與波動性增加。

這一指引立即引起市場對中國持有的巨大美國國債規模的關注。根據中國國家外匯管理局(SAFE)的數據,截至9月,中國銀行持有約2980億美元的美元計價債券。

然而,最大盲點——也是不安的根源——在於沒有人確切知道其中有多少是美國國債,有多少是其他美元債務工具。

這種調控壓力並非孤立發生。它是過去一年來逐步退出美國國債策略的延續,並在北京官方帳戶中表現得淋漓盡致。

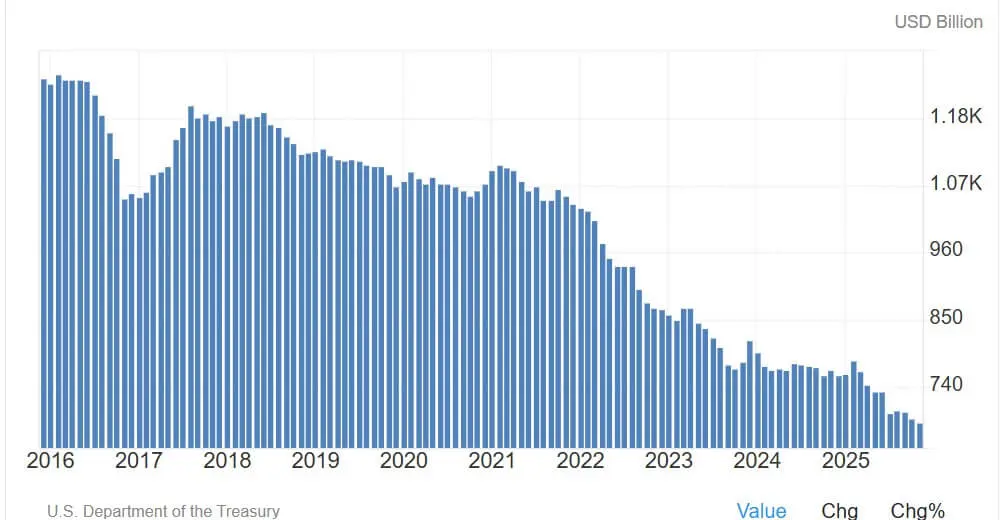

美國財政部“主要外國持有者”數據顯示,2025年11月,中國大陸持有的美國國債已降至6826億美元,為十多年來最低。

過去五年,這一趨勢加速,顯示中國積極削減對美國金融市場的依賴。

整體圖景相當清晰:來自東方的買盤力量正在減弱,無論是在貿易渠道還是國家層面。

美國國債由中國持有(資料來源:Trading Economy)## 為何比特幣必須關注美國國債收益率?

美國國債由中國持有(資料來源:Trading Economy)## 為何比特幣必須關注美國國債收益率?

比特幣面臨的風險並非來自中國“崩潰”美國國債市場的可能性。這個市場規模過於龐大:可交易的債務約28.86萬億美元,而中國持有的6826億美元僅約佔2.4%。

真正的威脅更為微妙。如果外資資金流出導致收益率上升,通過“期限溢價”渠道,這將直接收緊金融條件——而高波動性資產如加密貨幣極度依賴這些條件。

消息爆發當天,美國10年期國債收益率約為4.23%。這一水平尚未引發危機,但問題在於其上升的軌跡。

一個重新定價的過程仍可控制。相反,若由於“買家罷市”引發的失控上升,可能引發利率、股市和加密貨幣市場的連鎖下跌。

美聯儲堪薩斯城分行2025年的經濟報告預計,外國投資者只需一個標準差的清算,就可能使美國國債收益率上升25到100個基點。

值得注意的是,即使沒有大規模拋售,需求減弱也可能推動收益率上升。

更極端的情況下,NBER在2022年的一份研究指出,外國機構出售1000億美元,可能立即使10年期國債收益率上升超過100個基點,然後逐步回落。

這並非基本面預測,而是提醒我們在流動性沖擊中,市場地位往往凌駕於基本面之上。

實質收益率與金融條件:比特幣的關鍵點

自2020年以來,比特幣大多作為“宏觀期限資產”進行交易。在這種背景下,更高的收益率和緊縮的流動性通常會對風險資產施加壓力,即使這些壓力源自利率市場的震盪。

因此,實質收益率是關鍵變數。2月5日,美國10年期TIPS收益率約為1.89%,意味著持有無收益資產(如比特幣)的機會成本在增加。

然而,悲觀派也面臨一個“陷阱”:整體金融環境尚未發出危機信號。芝加哥聯儲的國家金融條件指數(NFCI)在截至1月30日的那一周為-0.56,顯示環境仍較平均值寬鬆。

微妙之處在於:市場完全可能在“寬鬆”狀態下大幅收緊,尚未進入系統性危機。

對於加密貨幣而言,這種中間收緊階段通常足以讓比特幣下跌,而無需聯邦儲備的救助措施。

近期的價格變動已充分反映出這一敏感性。上週,比特幣曾跌破6萬美元的風險偏好潮中,隨後在情緒較穩定時反彈至7萬美元以上。到2月9日,比特幣持續回升,展現出其作為全球流動性高β指標的角色。

四個交易者關注的中國—收益率—比特幣聯動場景

市場關注的不僅是中國是否出售,而是市場吸收這些供應的速度與方式。對比特幣的影響,完全取決於美元流動性緊縮的程度。

情景一:可控的風險降低(基準情景)

中國銀行逐步減少購買,持有量主要因到期和再配置,而非拋售。

美國收益率緩慢上升10–30個基點,主要由期限溢價推動。比特幣承受輕微壓力,但主要動力仍來自美國經濟數據和聯儲政策預期。

情景二:期限溢價大幅重新定價(宏觀負面)

若市場將中國的行動視為外資需求結構性變化,收益率可能在25–100個基點範圍內上升。

若由實質收益率引導,金融條件將變得更緊,壓抑風險偏好,導致加密貨幣因資金成本上升、流動性收縮而走弱,並出現風險平價式的杠杆縮減。

情景三:流動性失控沖擊(尾部風險)

快速撤出頭寸的浪潮,若由政治因素或集體行動引發,即使非由中國主導,也可能造成非線性波動。

“壓力事件”分析框架中,1000億美元拋售推動收益率超過100個基點的情景,是交易者用來評估極端風險的參考。

在此情景下,比特幣可能先大幅下跌,因為被迫拋售,但若政策制定者推出流動性支持工具,則可能反彈。

情景四:穩定幣轉折(尚未充分評估)

矛盾的是,當中國退出時,加密貨幣反而呈現上升態勢。

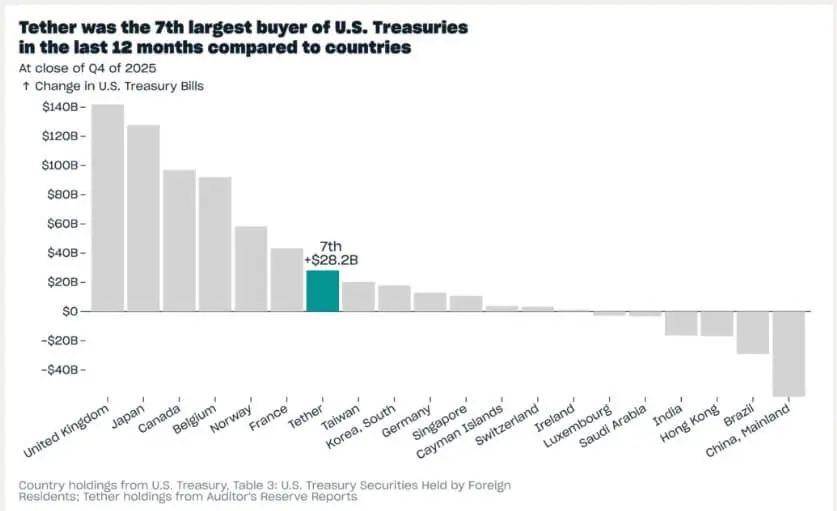

根據DeFiLlama數據,穩定幣市值約為3070億美元。Tether公開表示持有1410億美元的美國國債及相關工具,幾乎是中國持有規模的五分之一。

Tether甚至聲稱自己是去年美國國債最大買家前十名之一。

若穩定幣供應保持穩定,則加密資金可能“自我支撐”,支持信貸需求,儘管在整體金融條件收緊時,比特幣仍可能承受壓力。

Tether的美國國債交易(資料來源:Tether)## 政策“後盾”因素:收益率上升反而成為比特幣的積極信號

Tether的美國國債交易(資料來源:Tether)## 政策“後盾”因素:收益率上升反而成為比特幣的積極信號

“收益率上升—比特幣下跌”關係的最後轉折點在於市場功能。

若收益率升至威脅國債市場運作的程度,美國有工具干預。IMF的研究顯示,國債回購計劃能迅速恢復緊張市場的秩序。

這正是加密交易者所依賴的反射機制:在重大債市沖擊中,比特幣的初期大幅下跌,往往為後續由流動性支持的反彈鋪平道路。

目前,中國持有的6826億美元並非“賣出信號”,而是系統脆弱程度的指標。

它提醒我們,國債需求正變得對價格敏感,而比特幣仍是最直觀的實時指標,用以區分健康的重新定價與更嚴重的緊縮開始。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言